Resumen ejecutivo

- BTC ha confirmado una ruptura decisiva, con el precio cayendo por debajo del True Market Mean y manteniendo a los participantes del mercado en una postura defensiva.

- Las distribuciones del coste en cadena muestran acumulación inicial en el rango de 70 000–80 000 $, con un denso clúster de oferta entre 66 900 $ y 70 600 $ que se perfila como zona de alta convicción donde la presión vendedora a corto plazo podría ser absorbida.

- Las pérdidas realizadas se aceleran, y la presión de venta sostenida indica que muchos tenedores se ven obligados a salir con pérdidas mientras persiste la tendencia bajista.

- El volumen spot sigue siendo estructuralmente débil, reforzando el vacío de demanda donde los flujos de venta no encuentran absorción relevante.

- Los mercados de futuros han entrado en fase de desapalancamiento forzado, con los mayores picos de liquidación larga amplificando la volatilidad y la continuidad bajista.

- La demanda de grandes asignadores se ha debilitado de forma significativa, ya que los flujos netos vinculados a ETF y tesorerías disminuyen y no logran sostener la demanda constante observada en fases previas de expansión.

- Los mercados de opciones siguen valorando un riesgo bajista elevado, con la volatilidad sostenida y el skew aumentando a medida que los operadores pagan por protección.

- Con el apalancamiento eliminado pero la demanda spot aún ausente, el mercado sigue vulnerable, y cualquier rally de alivio probablemente será correctivo y no revertirá la tendencia.

Perspectivas en cadena

Tras la evaluación de la semana pasada, donde se destacó el riesgo bajista tras no recuperar el coste de tenedores a corto plazo en torno a 94 500 $, el mercado ha roto de forma decisiva por debajo del True Market Mean.

Por debajo del promedio estructural

El True Market Mean, que representa el coste agregado de la oferta circulante activa (excluyendo monedas inactivas como las perdidas, las de mineros tempranos y las de la era Satoshi), ha funcionado repetidamente como última línea de soporte durante la actual fase bajista moderada.

La pérdida de este anclaje confirma un deterioro que se ha gestado desde finales de noviembre, con una configuración de mercado cada vez más similar a la transición de principios de 2022, desde la compresión de rango hacia un régimen bajista más profundo. La débil continuidad de la demanda, junto con la presión vendedora persistente, sugiere que el mercado está ahora en un equilibrio frágil.

Desde una perspectiva de medio plazo, el precio está cada vez más restringido dentro de un corredor de valoración más amplio. Por abajo, el True Market Mean cerca de 80 200 $ actúa como resistencia superior, mientras que el Realized Price, actualmente en torno a 55 800 $, marca el límite inferior donde históricamente se reenganchan los capitales a largo plazo.

Gráfico en vivo

Mapeo de las primeras zonas de demanda

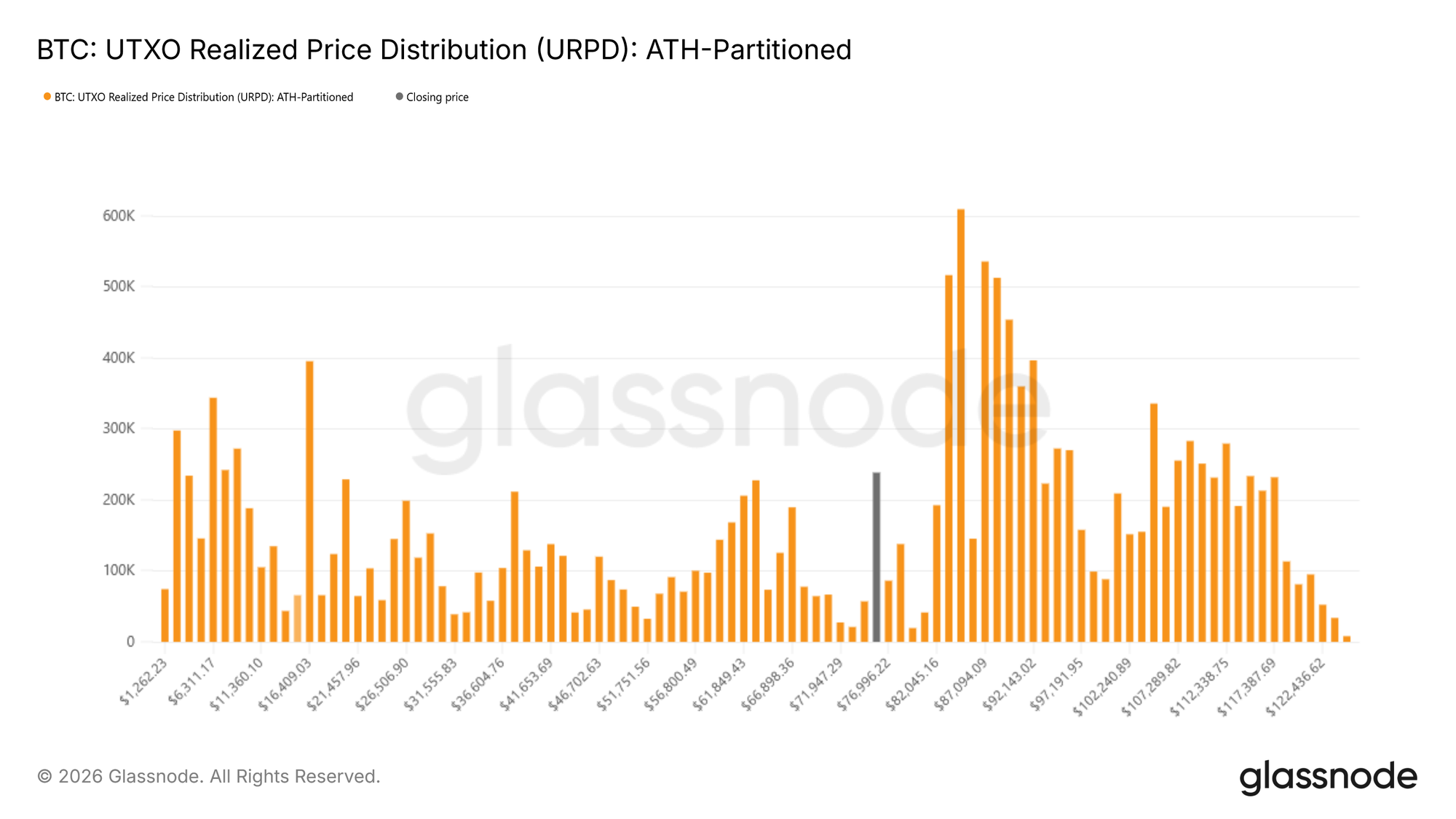

Con el contexto estructural reiniciado, la atención se centra en la estabilización bajista. A medida que el mercado profundiza en esta fase del ciclo, la clave pasa a identificar zonas donde pueda formarse un suelo duradero. Aunque ningún indicador lo define con certeza, varias herramientas en cadena aportan información sobre dónde puede surgir demanda a corto plazo.

Una de ellas es la UTXO Realized Price Distribution (URPD), que mapea la oferta retenida en distintos costes. Las distribuciones actuales muestran acumulación notable por participantes recientes en el rango de 70 000–80 000 $, lo que sugiere posicionamiento temprano de compradores dispuestos a absorber debilidad en estos niveles. Por debajo de esta zona, destaca un clúster denso de oferta entre 66 900 $ y 70 600 $, considerado de alta convicción. Históricamente, áreas con concentración de coste suelen actuar como amortiguadores temporales, donde la presión vendedora se enfrenta a una demanda reactiva.

Gráfico en vivo

Estrés bajo la superficie

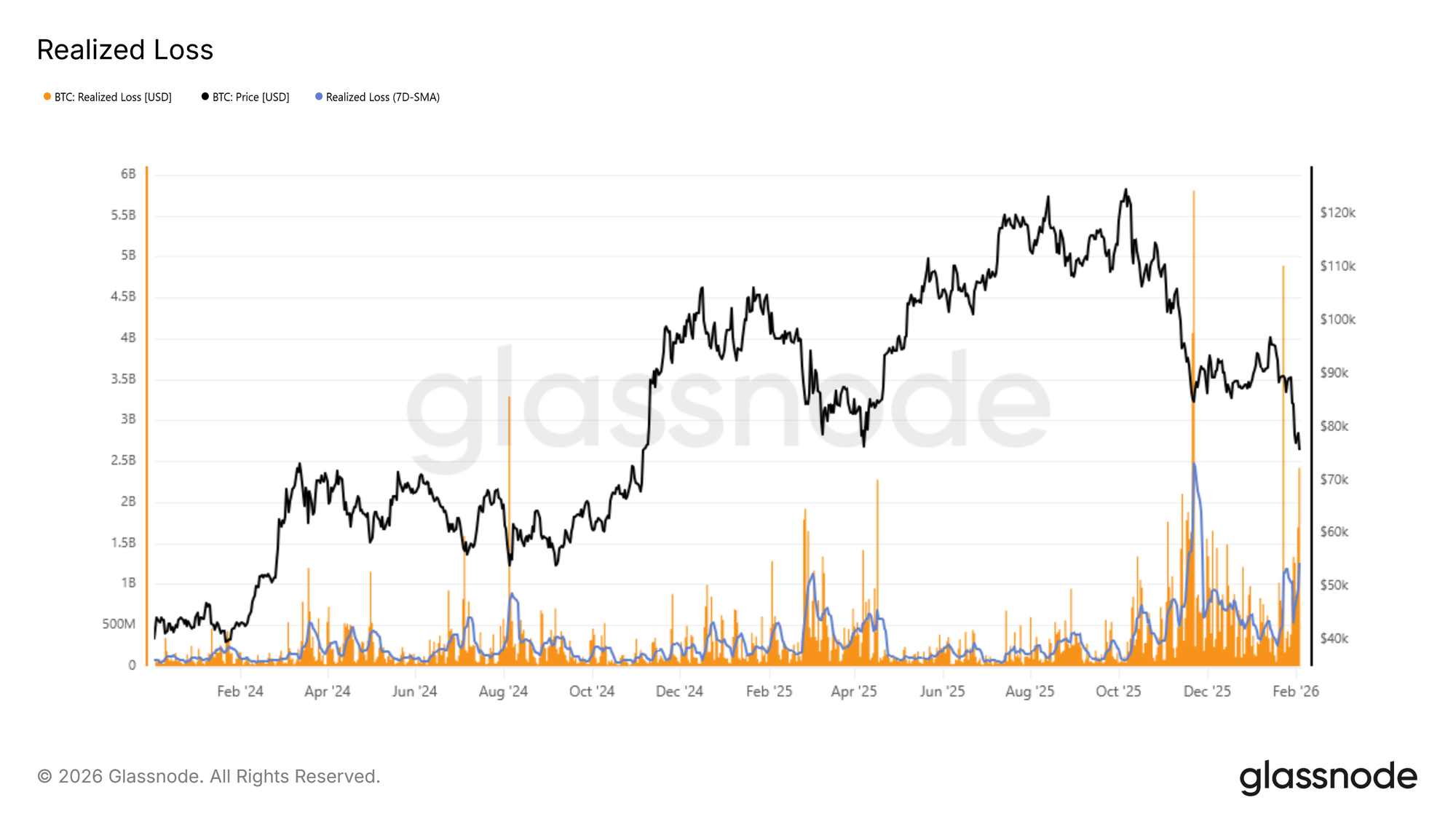

Las dinámicas de capitulación ofrecen otra visión del riesgo bajista a corto plazo. La Realized Loss mide directamente el estrés de los inversores cuantificando el volumen de monedas gastadas con pérdidas en un periodo determinado, lo que la convierte en herramienta útil para identificar momentos de ventas motivadas por pánico.

Durante la actual contracción, la media móvil simple de 7 días de pérdidas realizadas ha superado los 1 260 millones $ diarios, reflejando un aumento notable del miedo y la frustración tras la pérdida del True Market Mean. Históricamente, los picos en pérdidas realizadas suelen coincidir con momentos de agotamiento vendedor agudo, donde la presión marginal de venta empieza a disminuir.

Un ejemplo reciente es el rebote desde la zona de 72 000 $, donde las pérdidas realizadas diarias superaron brevemente los 2 400 millones $, casi el doble de la media móvil de 7 días. Estos extremos han marcado con frecuencia puntos de inflexión a corto plazo, donde las ventas forzadas dan paso a una estabilización temporal del precio.

Gráfico en vivo

Estrés frente a extremos históricos

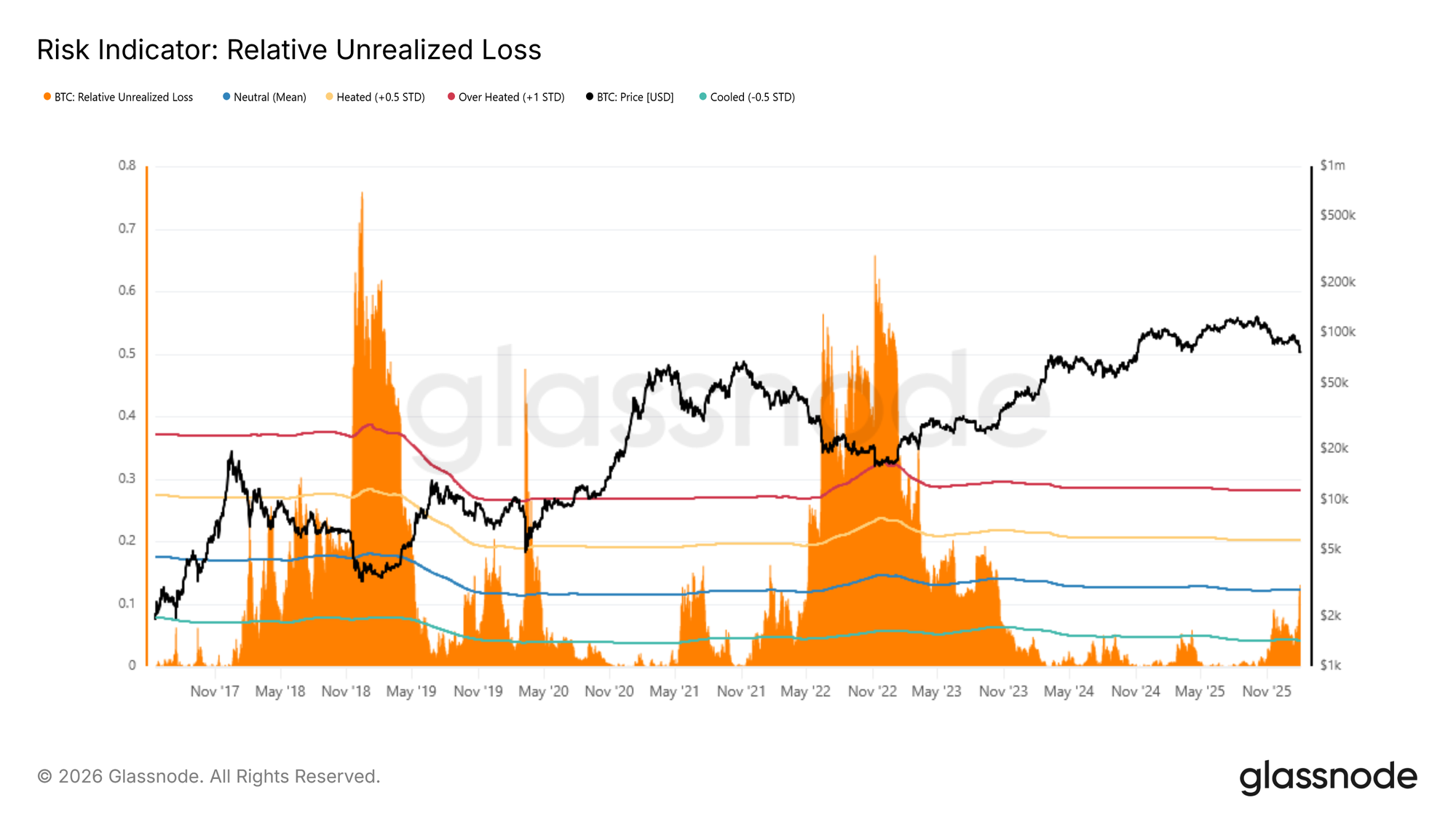

Una visión histórica más amplia añade contexto relevante a las condiciones actuales. Para enmarcar mejor la posición del mercado, la Relative Unrealized Loss puede compararse con los extremos bajistas de ciclos previos. Este indicador expresa el valor en USD de las pérdidas no realizadas como proporción de la capitalización total, permitiendo evaluar el nivel de estrés de forma normalizada. Históricamente, los picos cíclicos han superado el ~30 % (aproximadamente +1 desviación estándar), con lecturas mucho más severas en el rango del 65 %–75 % cerca de los mínimos de 2018 y 2022.

Actualmente, la Relative Unrealized Loss ha superado su media cíclica de largo plazo cerca del 12 %, confirmando la presión creciente sobre quienes mantienen monedas con costes superiores al precio spot actual. Aunque el estrés es elevado, los precedentes históricos sugieren que los movimientos hacia los extremos superiores suelen coincidir con eventos de dislocación excepcional (como los colapsos de LUNA o FTX), donde el precio converge rápidamente hacia el Realized Price.

Gráfico en vivo

Perspectivas fuera de cadena

La debilidad persiste, ya que los volúmenes spot y de futuros siguen bajos, y el mercado de opciones permanece enfocado en la protección ante caídas.

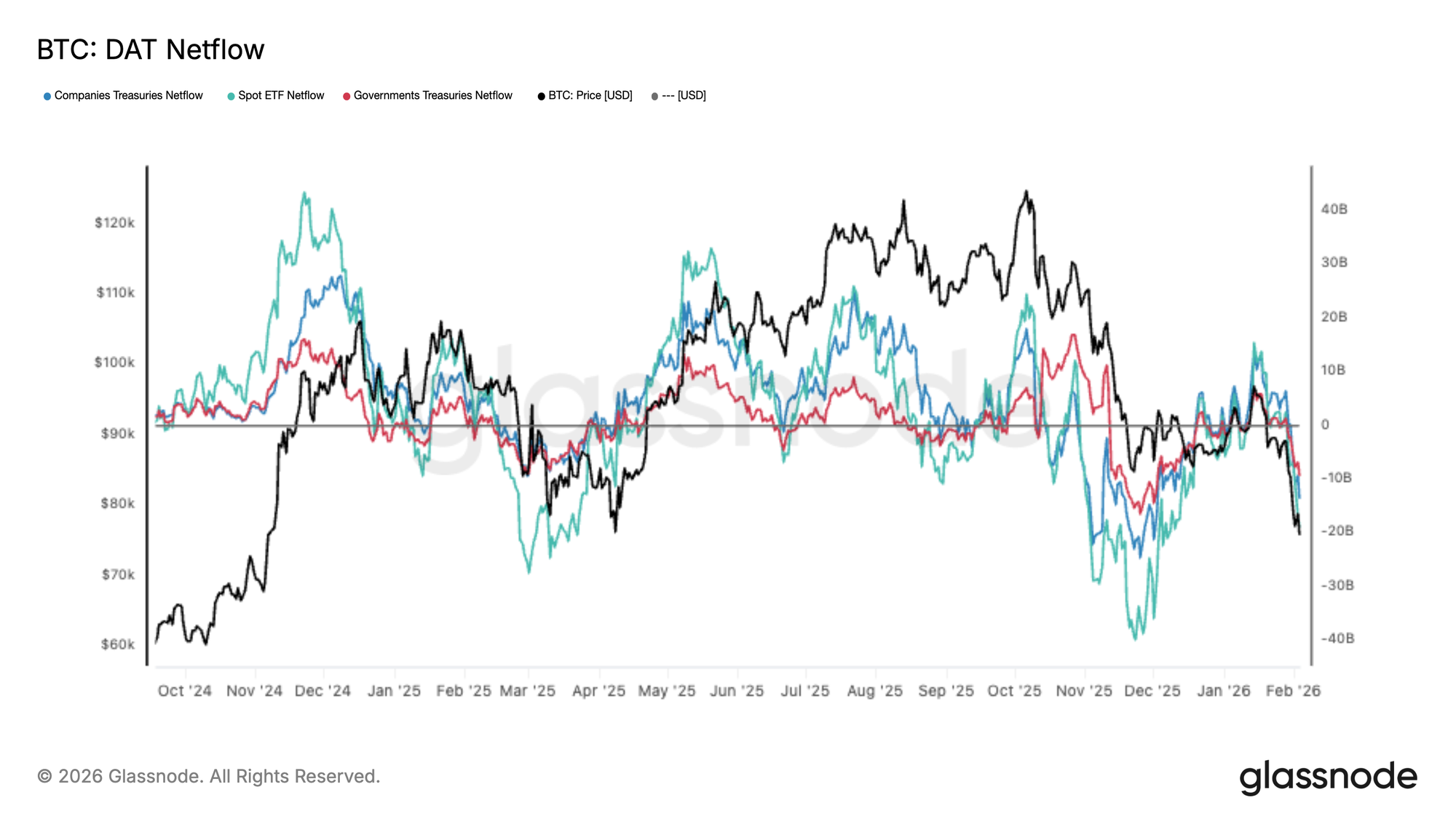

Flujo institucional gira a salida neta

La demanda entre los grandes asignadores se ha deteriorado de forma significativa, con la cesta DAT Netflow volviendo a salidas netas mientras BTC se debilita. Los flujos spot de ETF han caído bruscamente, y tanto las tesorerías corporativas como gubernamentales también se reducen, señalando una retirada generalizada de la demanda marginal.

Esto supone un cambio clave respecto a la fase de expansión anterior, donde los flujos persistentes ayudaban a absorber oferta y a sostener la subida de precios. Ahora, los flujos rotan de forma consistente hacia negativo, reforzando la percepción de que el mercado tiene dificultades para atraer nuevo capital en los niveles actuales.

Sin la demanda institucional y de tesorería como soporte fiable, el riesgo bajista se mantiene elevado, y cualquier rally de alivio probablemente encontrará resistencia a menos que los flujos netos se estabilicen y vuelvan a una entrada sostenida.

Gráfico en vivo

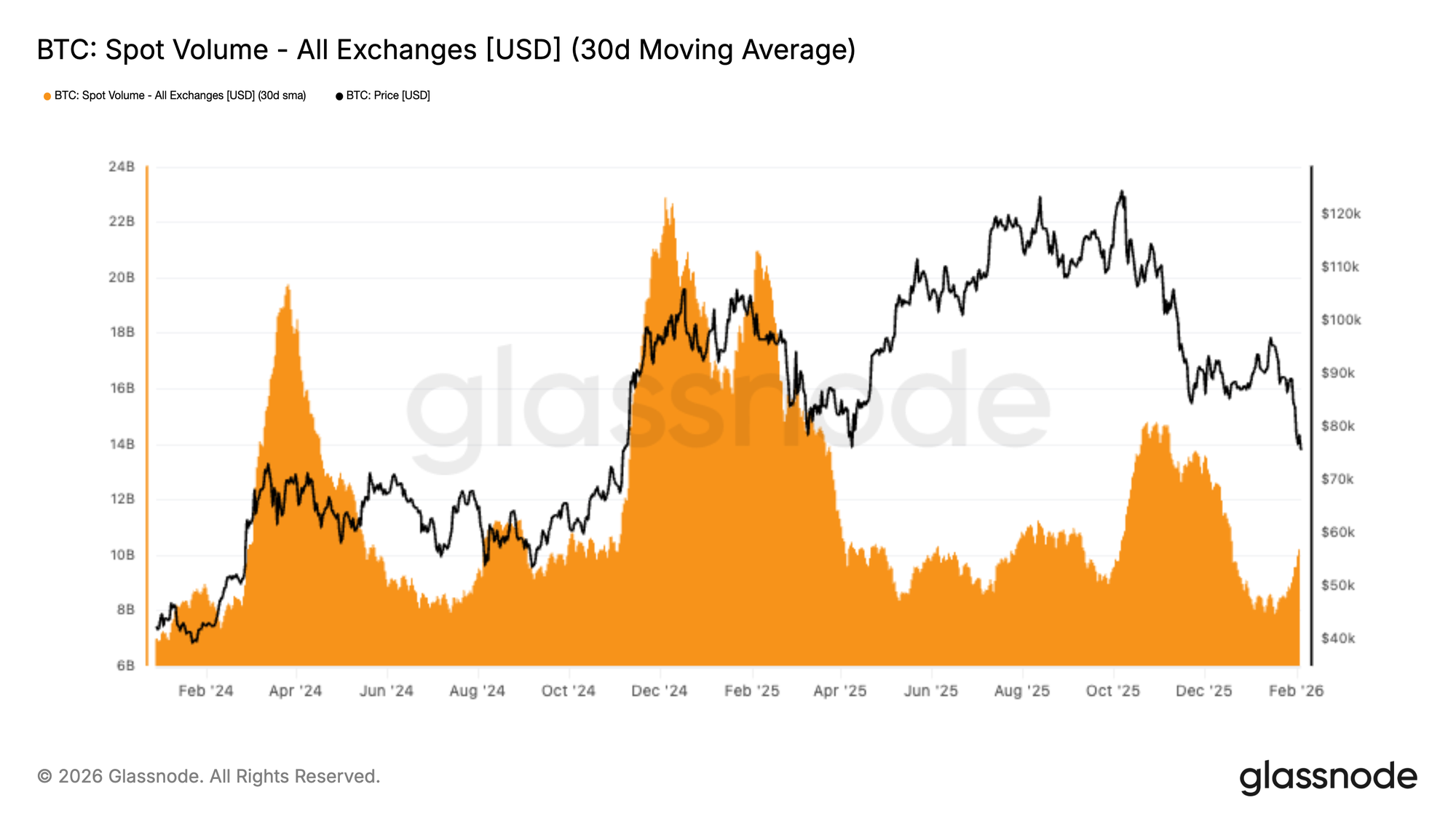

Volumen spot sigue bajo

Los volúmenes spot siguen siendo estructuralmente débiles, con la media de 30 días aún deprimida a pesar de la caída de BTC de 98 000 $ a la zona de 72 000 $. Esto ejemplifica un vacío de demanda, donde la presión vendedora no se enfrenta a absorción significativa y sostenida.

Históricamente, las reversiónes de tendencia duraderas han coincidido con una expansión agresiva del volumen spot a medida que la nueva demanda toma la contraparte. En este caso, el volumen solo ha subido de forma modesta durante la caída, lo que sugiere que la actividad es mayormente reactiva y dominada por la distribución y la reducción de riesgo, más que por acumulación con convicción.

Con la liquidez aún escasa, el precio sigue vulnerable a la continuación bajista, ya que incluso programas de venta moderados pueden tener un impacto desproporcionado en un mercado sin soporte spot consistente.

Gráfico en vivo

Liquidaciones en futuros

Una cascada de liquidaciones ha golpeado los mercados de derivados de BTC, con liquidaciones largas totales en los exchanges alcanzando el mayor registro de todo el periodo bajista. Esto refleja una expulsión agresiva de posiciones largas apalancadas al romperse el precio, acelerando el impulso bajista hacia la zona de los 70 000 $.

Destaca que la actividad de liquidación se mantuvo relativamente moderada durante la mayor parte de noviembre y diciembre, lo que sugiere que el apalancamiento se fue reconstruyendo progresivamente en un contexto spot débil. El repunte reciente marca un cambio de régimen decisivo, donde las ventas forzadas dominan los flujos, amplificando la volatilidad y ampliando los rangos intradía.

A partir de aquí, la capacidad del precio para estabilizarse dependerá de si este reinicio del apalancamiento basta para eliminar el exceso de riesgo, o si será necesario un mayor desapalancamiento.

Una recuperación sostenida normalmente requiere que la demanda spot intervenga, en vez de depender únicamente de la limpieza de posiciones por liquidación.

Gráfico en vivo

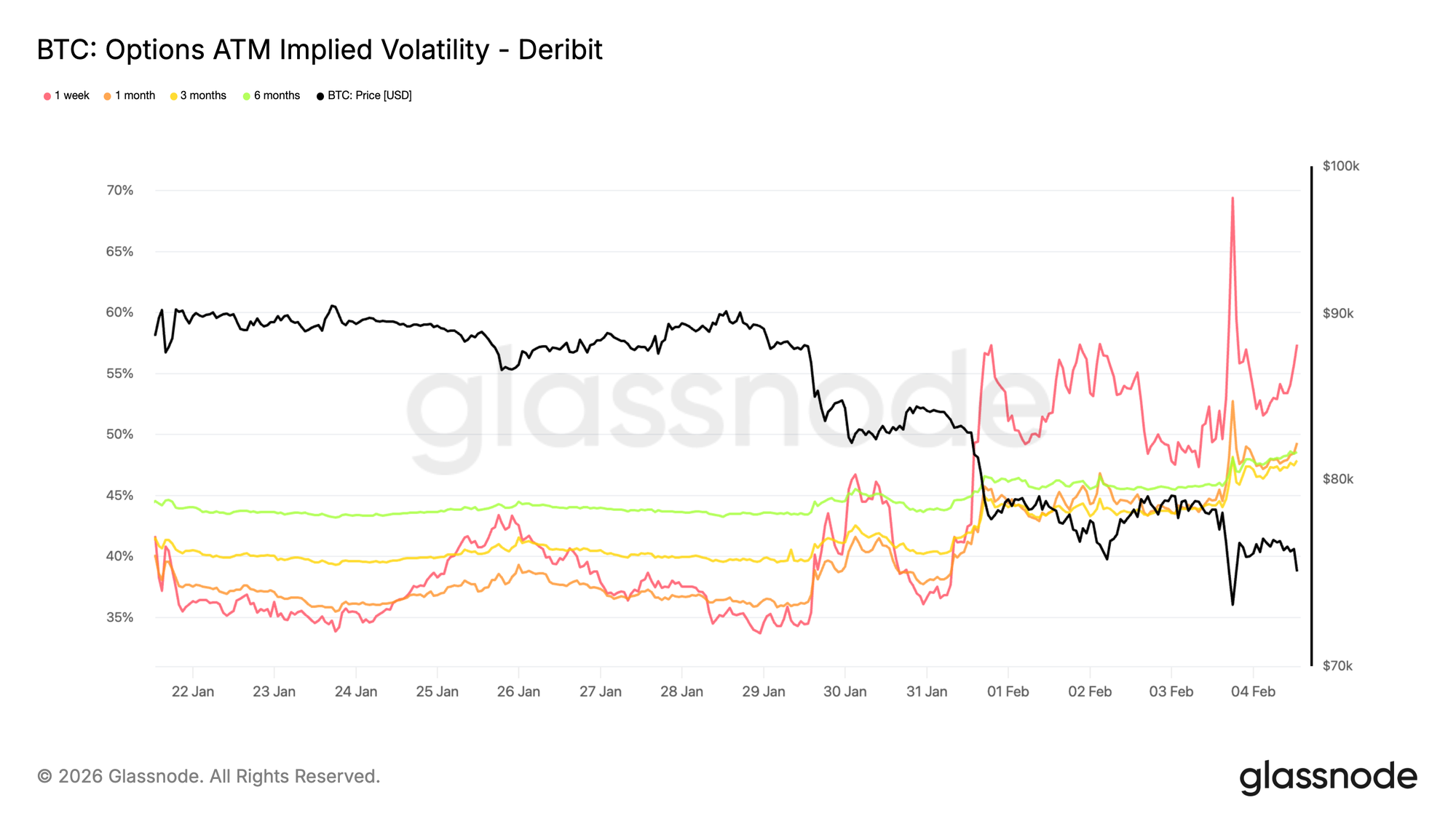

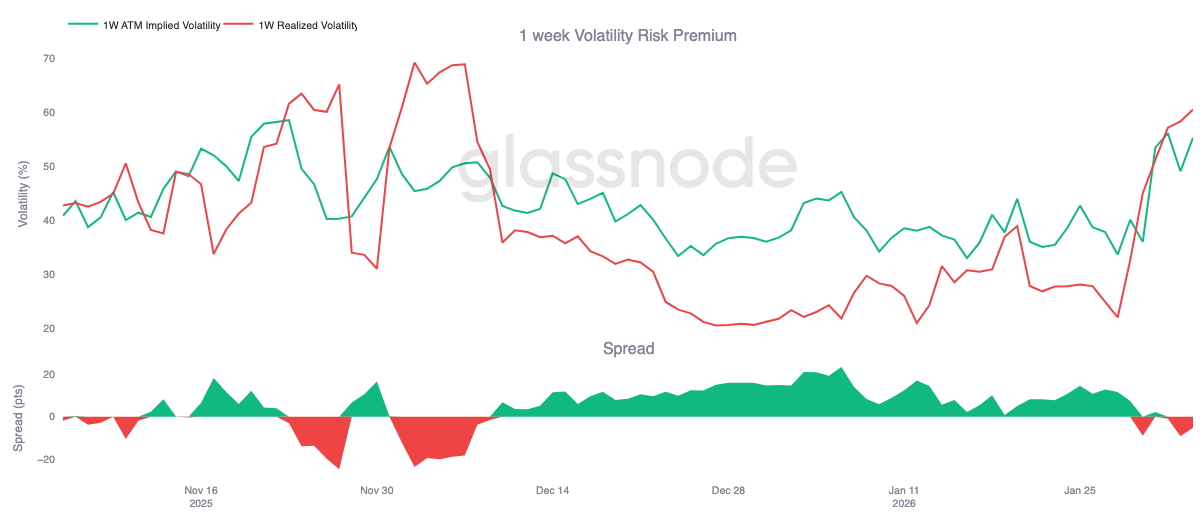

La volatilidad implícita a corto plazo sigue elevada

La volatilidad implícita a corto plazo subió hasta cerca del 70 % cuando el precio reprobó el nivel de 73 000 $, un antiguo máximo de ciclo que ahora actúa como soporte. Desde el fin de semana, el régimen de volatilidad ha cambiado al alza. La volatilidad implícita a una semana ha subido unos 20 puntos respecto a hace dos semanas, y el resto de la curva también se ha revalorizado, ganando varios puntos de volatilidad.

Cuando la volatilidad implícita a corto plazo permanece elevada frente a los movimientos realizados recientes, muestra que el mercado sigue pagando por riesgo inmediato en vez de aprovechar la caída de volatilidad. La revalorización no se limita a un vencimiento, sino que la lidera el tramo corto, destacando dónde se concentra el riesgo.

Este comportamiento refleja una fuerte demanda de protección ante movimientos bruscos, más que convicción direccional clara. Los operadores siguen reacios a vender riesgo a corto plazo de forma agresiva, manteniendo la prima bajista y la confianza frágil.

Gráfico en vivo

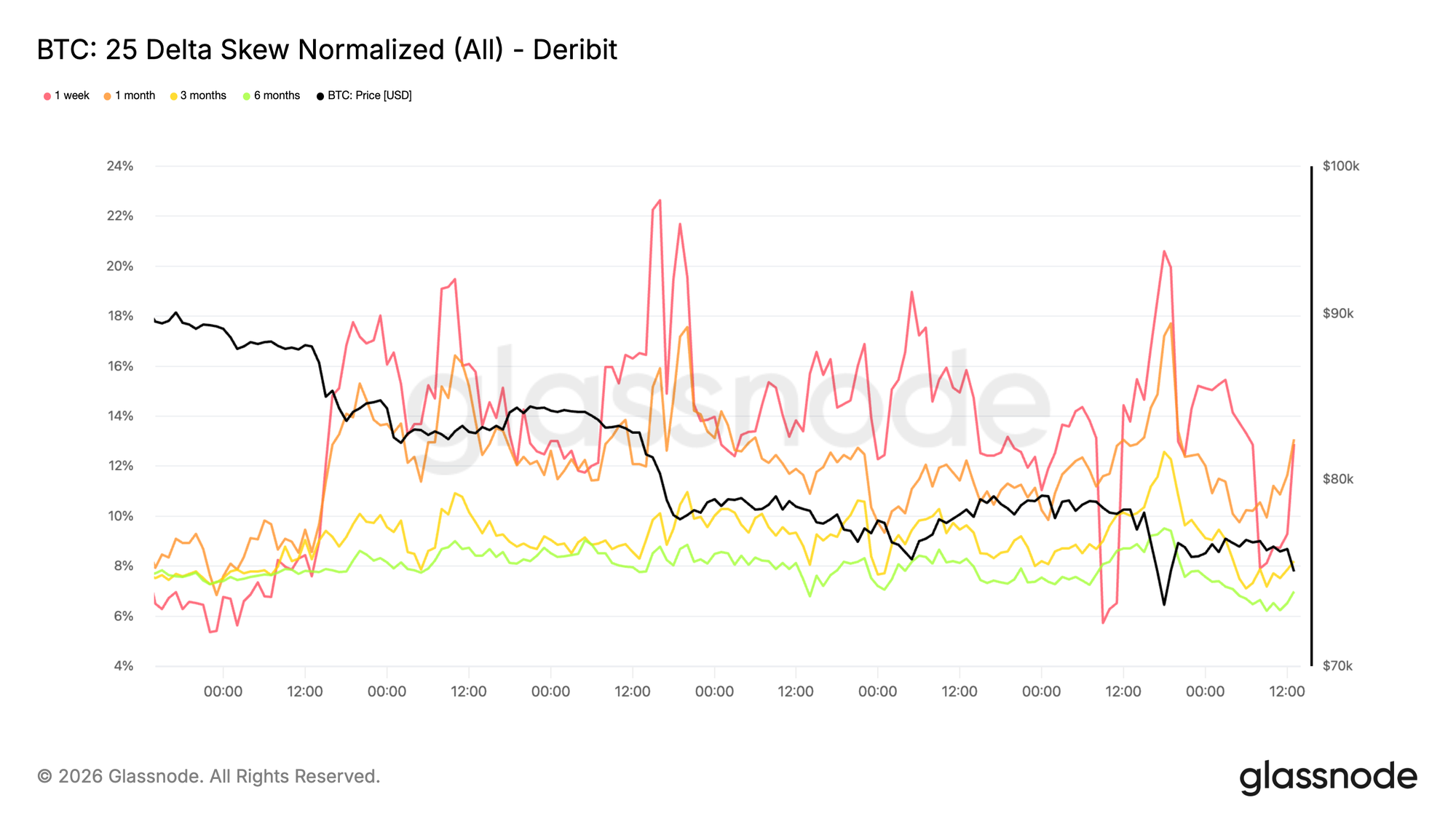

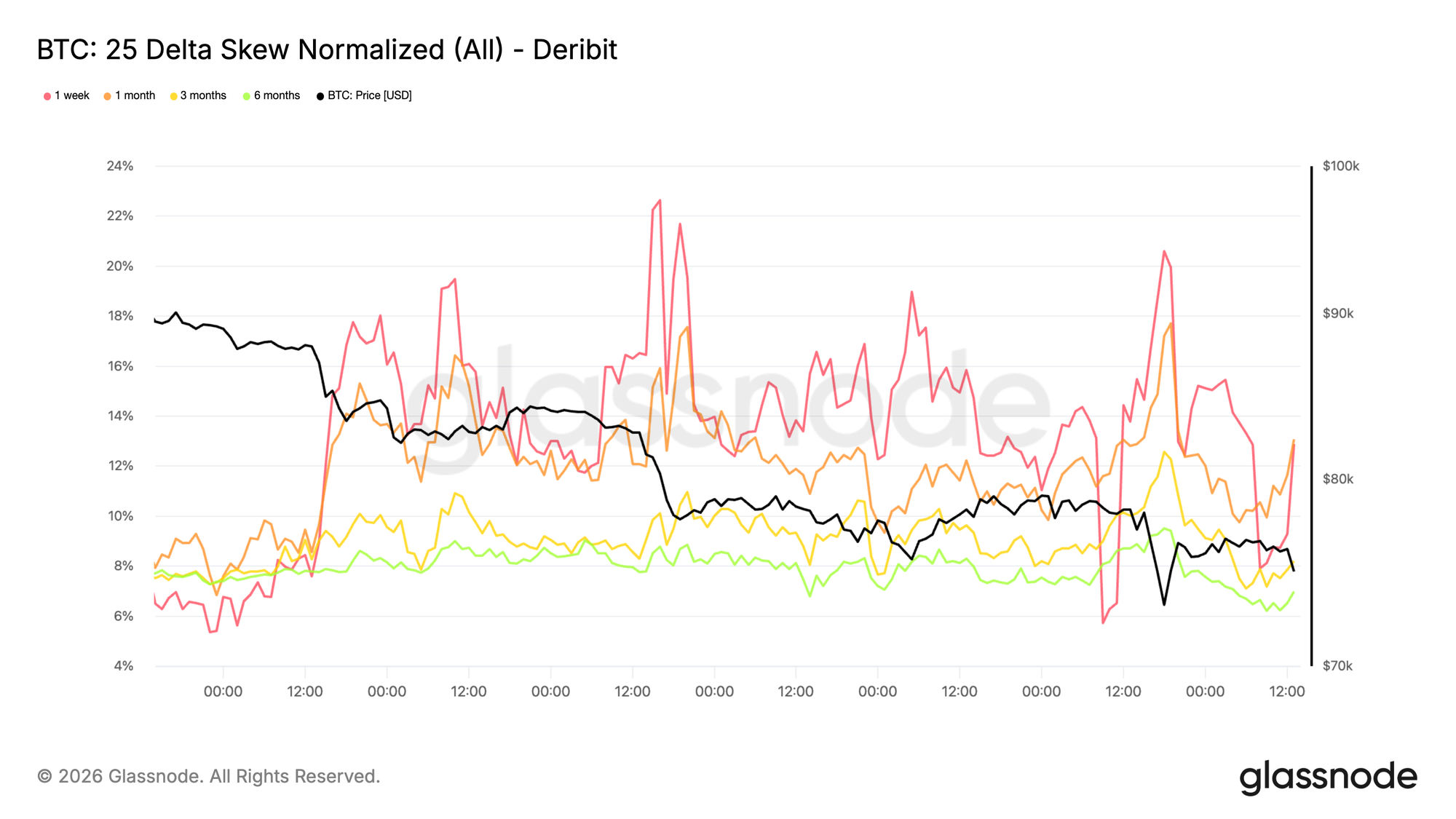

El skew bajista sigue aumentando

La revalorización de la volatilidad es claramente direccional. El skew bajista se ha acentuado de nuevo, mostrando mayor demanda de puts frente a calls. Esto indica que el mercado está más enfocado en el riesgo de caídas bruscas que en posicionarse para un rally de alivio, incluso mientras el precio se mantiene por encima de 73 000 $.

En vez de rotar hacia demanda de calls, los flujos de opciones se concentran en protección. Esto mantiene la distribución implícita orientada a escenarios negativos y refuerza el tono defensivo ya visible en la volatilidad a corto plazo.

Un skew bajista pronunciado refleja un mercado dispuesto a pagar por seguro más que a expresar convicción alcista. El posicionamiento sigue siendo unilateral, con el riesgo concentrado en escenarios bajistas en vez de recuperación.

Gráfico en vivo

La prima de riesgo de volatilidad a 1 semana pasa a negativa

La tensión visible en la volatilidad implícita a corto plazo y el skew bajista ahora se traslada al carry. La prima de riesgo de volatilidad a 1 semana se ha vuelto negativa por primera vez desde principios de diciembre, cayendo a cerca de -5. Esto supone una reversión brusca frente a +23 hace un mes.

Una prima de riesgo de volatilidad negativa significa que la volatilidad implícita cotiza por debajo de la volatilidad realizada. Para los vendedores de gamma, el carry ha pasado de ser favorable a penalizador. Las posiciones que antes se beneficiaban de la caída temporal ahora sufren, obligando a las mesas a cubrirse activamente o a trasladar la exposición. Esta respuesta mecánica añade presión a corto plazo en vez de absorberla.

Con el carry en negativo, la volatilidad deja de almacenarse y pasa a realizarse. En este contexto, los flujos de opciones dejan de amortiguar los movimientos y pasan a reforzarlos, contribuyendo a la presión bajista ya visible en el skew y los precios a corto plazo.

Gráfico en vivo

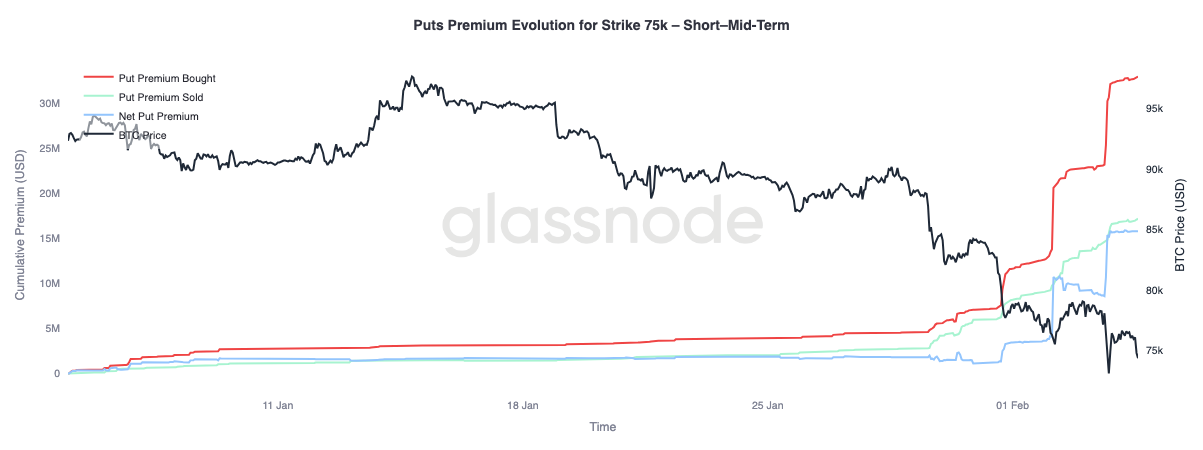

Evolución de la prima de put 75 000 $ (corto y medio plazo)

Analicemos el comportamiento de la prima de put 75 000 $, un nivel que actualmente se disputa, sostiene y prueba repetidamente. Este strike se ha convertido en un claro foco de posicionamiento de riesgo a corto plazo.

La prima comprada de puts ha aumentado considerablemente frente a la vendida, ampliando la brecha de prima neta. Esta revalorización se ha dado en tres fases, cada una coincidiendo con movimientos bajistas sin alivio significativo. Cada tramo a la baja ha presionado las posiciones existentes, obligando a los operadores a cubrirse y reforzando la demanda de protección.

Más allá de tres meses (no mostrado en este gráfico), la dinámica es diferente: la prima vendida ha superado recientemente a la comprada, lo que indica que los operadores están dispuestos a monetizar la volatilidad elevada en vencimientos largos, mientras siguen pagando por protección a corto plazo.

Gráfico en vivo

Conclusión

Bitcoin ha entrado en un régimen más defensivo tras perder el True Market Mean cerca de 80 200 $, después de varios intentos fallidos de recuperar el coste de tenedores a corto plazo en torno a 94 500 $. La rentabilidad se ha comprimido, con las ganancias no realizadas disipándose y las pérdidas realizadas creciendo al entrar en el rango bajo de los 70 000 $. Aunque la demanda temprana se forma entre 70 000 $ y 80 000 $, con un clúster más denso alrededor de 66 900–70 600 $, la elevada realización de pérdidas sugiere que persiste la venta motivada por miedo. Con la liquidez spot aún escasa, los intentos de recuperación siguen siendo difíciles, lo que implica que puede ser necesario un agotamiento vendedor más claro para una estabilización duradera.

En los mercados de derivados, el impulso vendedor se ha vuelto cada vez más desordenado, con grandes eventos de liquidación larga que confirman que el apalancamiento se está reiniciando de forma forzada. Aunque este desapalancamiento puede eliminar el exceso especulativo, por sí solo no establece un suelo duradero. Los mercados de opciones reflejan esta incertidumbre, con el skew bajista acentuándose y la volatilidad implícita manteniéndose elevada, señalando que los operadores siguen posicionándose para más turbulencias.

De aquí en adelante, la variable clave sigue siendo la demanda spot. Sin una expansión clara de la participación spot y el retorno de flujos consistentes, el mercado permanece vulnerable a más caídas y rebotes bruscos e inestables. Hasta que las condiciones mejoren, el balance de riesgo sigue inclinado a la baja, y cualquier recuperación probablemente requerirá tiempo, absorción y un retorno significativo de convicción por parte de los compradores.

Aviso legal:

- Este artículo es una reproducción de [insights]. Todos los derechos de autor pertenecen al autor original [Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]. Si existe alguna objeción a esta reproducción, contacte con el equipo de Gate Learn, que lo gestionará de forma inmediata.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.