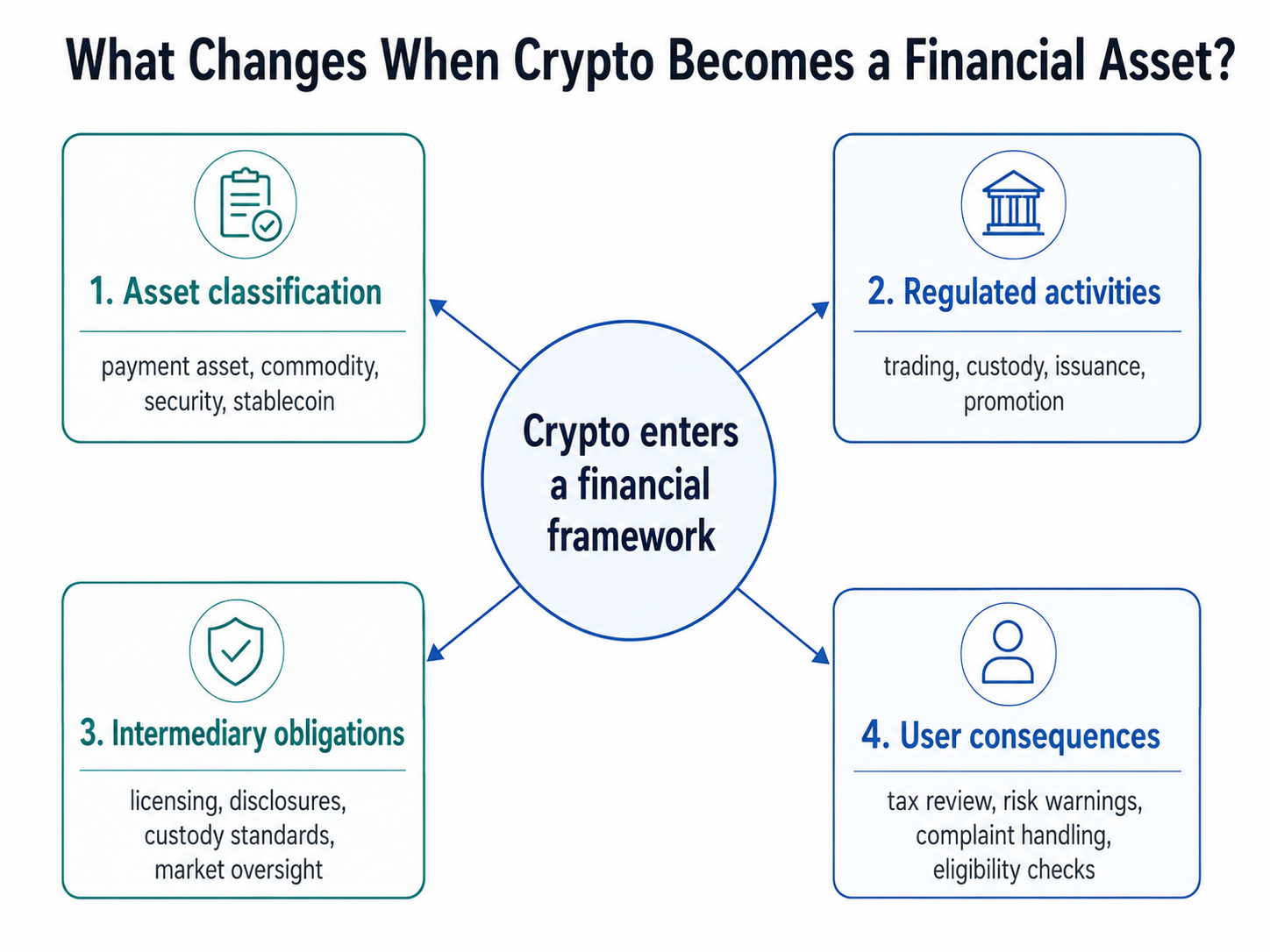

عندما تُصنف العملات الرقمية كأصول مالية، تبدأ الحكومات في إدراج بعض الأصول الرقمية أو الأنشطة المرتبطة بها ضمن النظام المالي الرسمي. هذا التغيير يسمح بإدخال التداول، الحفظ، الإصدار، الترويج أو إدارة تلك الأصول تحت مظلة التشريعات المالية المعتمدة.

تختلف النتائج حسب كل دولة. فـ"الأصل المالي" ليس تصنيفًا موحدًا للعملات الرقمية بقواعد ثابتة في جميع الأماكن. قد تعتمد دولة ما هذا المفهوم كإطار تنظيمي شامل، بينما تفصل أخرى العملات الرقمية إلى رموز دفع، سلع، أوراق مالية، عملات مستقرة أو مقتنيات رقمية.

النقطة الجوهرية أن المعالجة القانونية غالبًا ما تعتمد على حقوق الأصل واستخدامه، وليس مجرد وجوده على البلوكشين. لذلك يمكن أن يخضع السند المرمز، رمز الدفع، رمز الحوكمة والمقتنى الرقمي لقواعد مختلفة.

ما هو الأصل المالي؟

الأصل المالي هو حق أو مطالبة أو مصلحة ذات قيمة اقتصادية معترف بها ضمن النظام المالي أو القانوني. تشمل الأمثلة التقليدية الأسهم، السندات، الودائع البنكية، وحدات الصناديق والمشتقات.

لا تتوافق العملات الرقمية دائمًا مع هذه الفئات التقليدية. بعض الرموز تتيح الوصول إلى برامج، بعضها يدعم المدفوعات، وأخرى تمثل الملكية أو الدين أو الدخل أو الحقوق التعاقدية. لهذا السبب يزداد اهتمام الجهات التنظيمية بما يقدمه الأصل الرقمي وما يحق لحامله الحصول عليه.

تقنية البلوكشين لا تحدد الفئة القانونية بمفردها. تسجيل الأصل على السلسلة قد يغير طريقة إدارة الملكية أو التحويلات، لكنه لا يغير الصفة القانونية للمطالبة الأساسية.

على سبيل المثال، يبقى السند المرمز مرتبطًا بالدين وحقوق السداد. فهم كيفية ترميز الأصول الواقعية يوضح أهمية الهيكل القانوني وراء الرمز بجانب العقد الذكي.

ما الذي يتغير فعليًا؟

لفهم إعادة التصنيف، يمكن دراسة أربعة أسئلة رئيسية:

| المجال |

السؤال المركزي |

التأثير المحتمل |

| الأصل |

ما الحقوق التي يمثلها الرمز؟ |

تصنيف كأصل دفع، سلعة، ورقة مالية، عملة مستقرة أو فئة أخرى |

| النشاط |

ماذا يتم فعله به؟ |

قواعد الإصدار، التداول، الترويج، التخزين، الاستشارة أو الحفظ |

| الوسيط |

من يقدم الخدمة؟ |

متطلبات الترخيص، الحوكمة، رأس المال، حفظ السجلات أو فصل الأصول |

| المستخدم |

ما الحمايات والواجبات المطبقة؟ |

الإفصاحات، إجراءات الشكاوى، الإبلاغ الضريبي، فحص الأهلية والتحذيرات من المخاطر |

هذا الإطار يمنع خطأ شائع: افتراض أن تصنيف واحد يؤدي إلى نفس النتيجة لكل رمز ولكل معاملة.

في المملكة المتحدة، على سبيل المثال، أدخل قانون الخدمات والأسواق المالية 2000 (الأصول الرقمية) اللوائح لعام 2026 نطاقًا أوسع من الأنشطة الرقمية ضمن إطار التنظيم المستقبلي لهيئة السلوك المالي. ستحتاج الشركات التي تقوم بأنشطة مشمولة إلى الحصول على ترخيص عند بدء النظام الموسع في 25 أكتوبر 2027.

تؤثر القواعد على الأنشطة ومقدمي الخدمات، وليس فقط الأصل الرقمي في حد ذاته.

هل يجعل تصنيف الأصل المالي العملات الرقمية أوراقًا مالية؟

لا. الأصل المالي مفهوم واسع، بينما الورقة المالية فئة قانونية أكثر تحديدًا غالبًا ما تشمل الأسهم، السندات، السندات القصيرة والعقود الاستثمارية.

قد يمثل الأصل الرقمي ورقة مالية، لكن كثيرًا منها لا يفعل ذلك. يميز تفسير لجنة الأوراق المالية والبورصات الأمريكية في مارس 2026 الأوراق الرقمية عن فئات تشمل السلع الرقمية، المقتنيات الرقمية، الأدوات الرقمية وبعض العملات المستقرة. كما يوضح أن الأصل الرقمي غير الورقة المالية قد يخضع لقانون الأوراق المالية إذا تم عرضه أو بيعه ضمن عقد استثماري.

هذا يعني أن ثلاثة أسئلة قد تعطي إجابات مختلفة:

-

هل الرمز نفسه ورقة مالية؟

-

هل تم بيعه عبر معاملة أوراق مالية؟

-

هل تقع الخدمة المتعلقة به تحت قانون مالي آخر؟

لا يمكن لاسم الرمز أو المؤشر أو السعر أو البلوكشين وحده الإجابة عن هذه الأسئلة. قد يدرس المنظمون الحقوق المضمنة فيه، التوزيع، التسويق، وعود المُصدر، وظيفة الشبكة وهيكل المعاملة.

مثال عملي

افترض أن دولة كانت تشرف على منصات العملات الرقمية أساسًا للامتثال لمكافحة غسل الأموال. ثم أدخلت نظام خدمات مالية يغطي تداول العملات الرقمية وحفظها.

البلوكشين لا يتغير. يمكن للمستخدمين إيداع الأصول وطلب التداول بنفس الطريقة تقريبًا. لكن خلف الواجهة، قد تحتاج المنصة إلى ترخيص مالي، فصل أصول العملاء، حوكمة أقوى، مراقبة إساءة السوق، موارد رأس المال وإفصاحات موحدة.

قد يحصل المستخدمون على معلومات أوضح حول من يحتفظ بأصولهم، ماذا يحدث عند الإفلاس، كيف تُعالج الشكاوى، وأي جهة تنظيمية تشرف على المزود.

ومع ذلك، لا تضمن هذه الحمايات السداد أو تمنع الخسائر. يمكن أن تقلل التنظيمات بعض المخاطر السلوكية والتشغيلية، لكنها لا تلغي التقلبات، الاختراقات، الاحتيال، فشل العقود الذكية أو إفلاس المزود.

هل يمكن أن يؤثر التصنيف على ضرائب العملات الرقمية؟

يمكن أن يؤثر على سياسة الضرائب، لكن التصنيف التنظيمي والضريبي قرارات منفصلة.

قد تعامل الحكومة العملات الرقمية كأصل مالي وفقًا لقانون السوق، مع الاستمرار في فرض ضرائب على التصرفات فيها كأرباح ملكية، دخل متنوع، دخل تجاري أو فئة أخرى. لذا لا يؤدي إعادة التصنيف تلقائيًا إلى تحديد معدل ضريبي جديد أو طريقة إبلاغ جديدة.

يجب على المستخدمين التحقق من أربعة نقاط بشكل مستقل:

-

أي المعاملات تخلق حدثًا خاضعًا للضريبة؛

-

كيف يتم حساب الأرباح والخسائر؛

-

هل للدخل من التخزين أو الإقراض معاملة منفصلة؛

-

متى تبدأ التزامات الإبلاغ.

لا ينبغي تفسير العناوين حول الاعتراف المالي باعتبار أن التشريع الضريبي قد تغير بالفعل.

الفوائد والحدود والمفاهيم الخاطئة

يمكن أن يوضح التصنيف الرسمي أي جهة تنظيمية مسؤولة، وأي المزودين يحتاجون ترخيصًا، وأي معايير إفصاح أو حفظ أصول تطبق. قد تسهل اليقين القانوني الأكبر على البنوك ومديري الأصول ومقدمي المدفوعات وأمناء الحفظ تحديد الخدمات الرقمية التي يمكنهم تقديمها.

لكن المقابل هو أن الامتثال قد يصبح أكثر تعقيدًا وتكلفة. قد يقيد بعض المزودين المنتجات أو العملاء أو الولايات القضائية. كما يمكن أن تخلق الاختلافات عبر الحدود حالات يحصل فيها نفس الرمز على معاملة مختلفة في دول مختلفة.

الأهم، أن التحول لأصل مالي لا يجعل العملات الرقمية عملة قانونية، ولا يلغي المخاطر، ولا يضمن حماية حكومية، ولا يحول كل رمز إلى ورقة مالية منظمة.

الملخص

عندما تُصنف العملات الرقمية كأصول مالية، تدخل بعض الأصول أو الأنشطة إطارًا ماليًا رسميًا أكثر. يمكن أن يؤثر التغيير على التصنيف، الترخيص، الحفظ، الإفصاحات، سلوك السوق، المشاركة المؤسسية، حماية المستهلك، وربما الضرائب.

السؤال الصحيح ليس ببساطة: "هل أصبحت العملات الرقمية أصلًا ماليًا الآن؟" بل هو: أي أصل، نشاط، مزود، مستخدم وولاية قضائية يغطيها النظام؟

هذه التفاصيل الخمسة تحدد ما الذي يتغير فعليًا في التصنيف.

الأسئلة الشائعة

هل يجعل تصنيف الأصل المالي العملات الرقمية عملة قانونية؟

لا. العملة القانونية هي مال معترف به رسميًا يجب قبوله في ظروف محددة بموجب القانون الوطني. يمكن للعملات الرقمية الدخول في إطار تنظيمي مالي دون أن تصبح العملة الرسمية للدولة.

هل يجعل التصنيف كل منصة عملات رقمية منظمة؟

ليس تلقائيًا. يعتمد التنظيم على أنشطة المنصة، موقعها، عملائها والأصول المدعومة. قد تحتاج بعض الشركات إلى ترخيص، بينما قد تبقى أخرى خارج النظام أو تخضع لقواعد منفصلة.

هل يمكن أن يحصل نفس الرمز على تصنيفات مختلفة؟

نعم. قد تصنف ولايات قضائية مختلفة نفس الرمز بشكل مختلف. كما يمكن أن تعتمد المعاملة على ما إذا كان الأمر يتعلق بالرمز نفسه، طريقة بيعه أو خدمة مرتبطة به.

هل السهم المرمز لا يزال ورقة مالية؟

الرمز الذي يمثل سهمًا أو حق ملكية مماثل قانونيًا سيحتفظ غالبًا بخصائص الورقة المالية. البلوكشين يغير طريقة التمثيل أو حفظ السجلات، وليس بالضرورة الحقوق القانونية الأساسية.

هل يجعل التنظيم العملات الرقمية آمنة؟

لا. قد يحسن التنظيم الإفصاحات، ممارسات الحفظ، الحوكمة والرقابة، لكنه لا يزيل تقلبات السوق، الهجمات الإلكترونية، الاحتيال، الفشل التشغيلي أو مخاطر العقود الذكية.