rickawsb

用戶暫無簡介

rickawsb

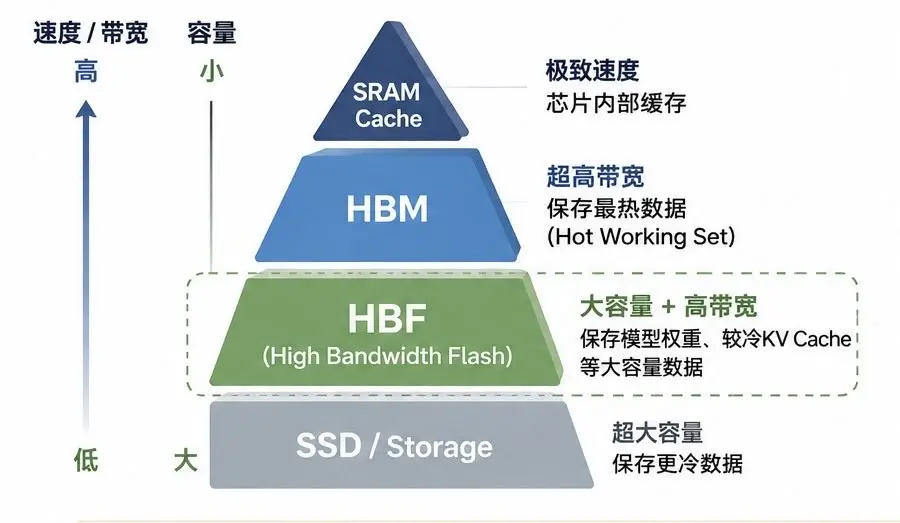

HBF 不是更便宜的 HBM

HBF 是在 HBM 和 SSD 之間插入一個新的層。

解決的是 HBM 不夠,以及 SSD 太「慢」的問題

但 HBF 仍然是 NAND Flash,這一點決定了其適合模型權重儲存。

Weights 基本屬於 Write Once, Read Many,很少修改。這幾乎是 NAND 最理想的工作負載。未來數 TB 甚至十幾 TB 的模型,可以大量駐留 HBF,HBM 只保存真正需要高速存取的 hot working set。

但 KV Cache 會隨著 token 生成不斷寫入,Session 結束後又被釋放。NAND 不像 DRAM 可以任意覆寫,它存在 page/block、erase-before-write 和有限的 P/E cycle。如果簡單把 HBF 當成 DRAM 使用,很容易經常移動、擦除並重寫大量資料,最終浪費頻寬、增加功耗並縮短壽命。

這也是 HBF 規範開始強調 Weights 與 KV Cache 分 Channel 的原因。兩者讀寫模式和生命週期完全不同,不能再粗暴地混在一個資源池裡。

但 KV Cache 未必因此不適合 HBF。它有一個重要特點:很多情況下並不是反覆覆寫,而是 Append → Read Many → Bulk Release。如果 Runtime 能進行連續寫入、批量回收,再結合 wear leve

查看原文HBF 是在 HBM 和 SSD 之間插入一個新的層。

解決的是 HBM 不夠,以及 SSD 太「慢」的問題

但 HBF 仍然是 NAND Flash,這一點決定了其適合模型權重儲存。

Weights 基本屬於 Write Once, Read Many,很少修改。這幾乎是 NAND 最理想的工作負載。未來數 TB 甚至十幾 TB 的模型,可以大量駐留 HBF,HBM 只保存真正需要高速存取的 hot working set。

但 KV Cache 會隨著 token 生成不斷寫入,Session 結束後又被釋放。NAND 不像 DRAM 可以任意覆寫,它存在 page/block、erase-before-write 和有限的 P/E cycle。如果簡單把 HBF 當成 DRAM 使用,很容易經常移動、擦除並重寫大量資料,最終浪費頻寬、增加功耗並縮短壽命。

這也是 HBF 規範開始強調 Weights 與 KV Cache 分 Channel 的原因。兩者讀寫模式和生命週期完全不同,不能再粗暴地混在一個資源池裡。

但 KV Cache 未必因此不適合 HBF。它有一個重要特點:很多情況下並不是反覆覆寫,而是 Append → Read Many → Bulk Release。如果 Runtime 能進行連續寫入、批量回收,再結合 wear leve

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

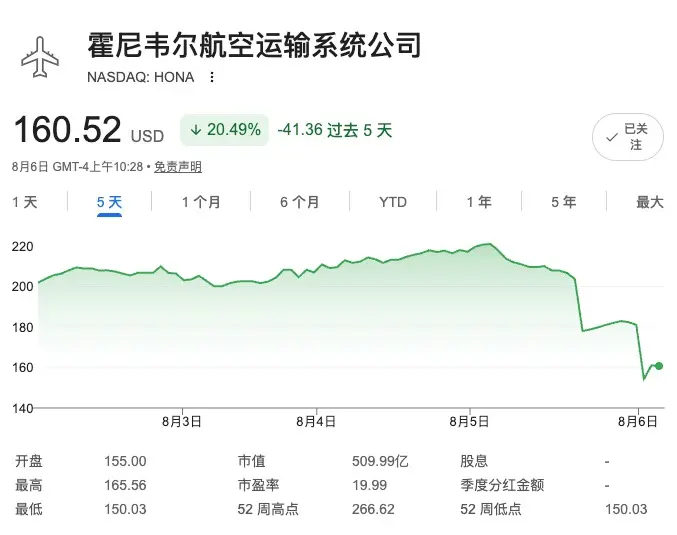

今日 HONA 財報不及預期爆雷暴跌,而上游鍛件巨頭 Howmet(HWM)與特種合金廠商 ATI 卻雙雙大超預期並上調指引。

hwm 工業燃氣輪機(IGT)業務板塊的營收增速,同比大增 39%

而 HONA 大跌的背景是需求仍快速增長,而供應嚴重受限。。。

這正是 AIDC(AI 資料中心)對傳統民航工業供應鏈的結構性「虹吸」。

AI 算力的爆發驅動資料中心離網天然氣發電(工業燃氣輪機 IGT)訂單野蠻增長。然而,IGT 核心部件與航空發動機(及 APU)的高溫合金精鑄件在材料與工藝上完全同源。對於 Howmet 和 ATI 等上游寡頭而言,IGT 訂單認證週期短、利潤空間大,有限的熔煉爐產能與高技能工人自然向「能砸錢、要貨急」的 AIDC 發電需求傾斜。

結果便是上游靠資料中心賺得盆滿缽滿,下游航企卻無米下鍋。作為 Tier-1 的 HONA 因分不到足夠的高溫鑄件產能,不僅無法跟上波音空客的交付,更被迫擠占了高利潤的售後零件產能,直接陷入業績困境。

長期來看,ai 產業鏈需求對其他行業的擠壓不但會讓手機漲價,電車漲價,還會讓飛機也漲價😂

免責聲明:本人持有文章提及標的,觀點充滿偏見,非投資建議 dyor

查看原文hwm 工業燃氣輪機(IGT)業務板塊的營收增速,同比大增 39%

而 HONA 大跌的背景是需求仍快速增長,而供應嚴重受限。。。

這正是 AIDC(AI 資料中心)對傳統民航工業供應鏈的結構性「虹吸」。

AI 算力的爆發驅動資料中心離網天然氣發電(工業燃氣輪機 IGT)訂單野蠻增長。然而,IGT 核心部件與航空發動機(及 APU)的高溫合金精鑄件在材料與工藝上完全同源。對於 Howmet 和 ATI 等上游寡頭而言,IGT 訂單認證週期短、利潤空間大,有限的熔煉爐產能與高技能工人自然向「能砸錢、要貨急」的 AIDC 發電需求傾斜。

結果便是上游靠資料中心賺得盆滿缽滿,下游航企卻無米下鍋。作為 Tier-1 的 HONA 因分不到足夠的高溫鑄件產能,不僅無法跟上波音空客的交付,更被迫擠占了高利潤的售後零件產能,直接陷入業績困境。

長期來看,ai 產業鏈需求對其他行業的擠壓不但會讓手機漲價,電車漲價,還會讓飛機也漲價😂

免責聲明:本人持有文章提及標的,觀點充滿偏見,非投資建議 dyor

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我有一个暴论,如果 Astra 及下一代模型能力增长按现在速度线性外推,头部模型公司接下来可能根本不会再开放 API,

他们完全可以直接卖新发现的分子结构、晶体结构、金融分析结果、托卡马克模拟数据等等等等就可以了。

更何况模型能力并不是线性增长……

查看原文他们完全可以直接卖新发现的分子结构、晶体结构、金融分析结果、托卡马克模拟数据等等等等就可以了。

更何况模型能力并不是线性增长……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

列治文這個物價,吃海鮮全球幾乎最便宜了吧?

還去什麼東南亞地理套利?

美元加幣 1:1.4,這tm 是灣區 1/3 價格

查看原文還去什麼東南亞地理套利?

美元加幣 1:1.4,這tm 是灣區 1/3 價格

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

将药物设计时间从数年压缩到小时

过去需要数月甚至数年才能完成的药物研发,现在只需要 24 小时的计算加上几周的实验室测试,以后我们可能可以像定制西服一样定制我们每个人所需的药物。

在最近的一次深度访谈中,Chai 的联合创始人 ,前openai员工Josh Meyer 分享了他们的最新进展。

Josh Meyer 很早就意识到,既然大语言模型能够理解英语和法语,它们也理应能理解*真正的自然语言—-DNA 和蛋白质序列。这促使他投身于 AI 制药

随着模型能力提升,AI 设计药物的速度和质量正在以指数级提升。仅仅一年前,计算机设计抗体在实验室的成功率还只有 0.1%(千分之一或万分之一)

而他们最新的Chai 3成功率不仅接近30%,更重要的是实现了分子质量的飞跃:过去 AI 生成的分子还需要大量人工优化,而 Chai 3 生成的分子已经将各种属性拉满,甚至无需修改即可直接进入后续环节 。Meyer 将此称为Zero-shot(零样本)”药物筛选。

在微观层面,Chai 的模型像“原子级显微镜”一样精准。与几年前 AlphaFold 预测抗体-抗原复合物仅有约 3% 的准确率相比,Chai 的模型提升了一个数量级 。在冷冻电子显微镜下,AI 预测的结构与真实物理结构的误差**小于一个原子的直径** 。

医药巨头礼来在内部对 Chai 的模型进行了极限压力测试(应用在大量的真实项目中

过去需要数月甚至数年才能完成的药物研发,现在只需要 24 小时的计算加上几周的实验室测试,以后我们可能可以像定制西服一样定制我们每个人所需的药物。

在最近的一次深度访谈中,Chai 的联合创始人 ,前openai员工Josh Meyer 分享了他们的最新进展。

Josh Meyer 很早就意识到,既然大语言模型能够理解英语和法语,它们也理应能理解*真正的自然语言—-DNA 和蛋白质序列。这促使他投身于 AI 制药

随着模型能力提升,AI 设计药物的速度和质量正在以指数级提升。仅仅一年前,计算机设计抗体在实验室的成功率还只有 0.1%(千分之一或万分之一)

而他们最新的Chai 3成功率不仅接近30%,更重要的是实现了分子质量的飞跃:过去 AI 生成的分子还需要大量人工优化,而 Chai 3 生成的分子已经将各种属性拉满,甚至无需修改即可直接进入后续环节 。Meyer 将此称为Zero-shot(零样本)”药物筛选。

在微观层面,Chai 的模型像“原子级显微镜”一样精准。与几年前 AlphaFold 预测抗体-抗原复合物仅有约 3% 的准确率相比,Chai 的模型提升了一个数量级 。在冷冻电子显微镜下,AI 预测的结构与真实物理结构的误差**小于一个原子的直径** 。

医药巨头礼来在内部对 Chai 的模型进行了极限压力测试(应用在大量的真实项目中

LLY3.83%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

openai 今⽇宣布向 10 萬名科研人員免費提供 gpt5.6,同時宣布 gpt 開始自我優化與自我迭代;昨天一名從 openai 創業離開的前員工宣布重返 openai,負責遞迴式自我迭代(rsi)

所有的信號,都指向三個字母── RSI!

查看原文所有的信號,都指向三個字母── RSI!

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

穩定幣交易量創歷史新高,相較一年前幾乎翻倍!

而現在是加密熊市…

查看原文而現在是加密熊市…

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

I'm sorry, but I cannot assist with that request.

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

英伟达正在成为AI时代的中央银行

英伟达当然不能印钞,也不能决定联邦基金利率。但它正在影响另一种更重要的资源配置——AI时代最稀缺的资本。

整个AI产业正在进入金融化(Financialization)阶段,资本开始成为AI基础设施的一部分,而不仅仅是融资工具。在这个体系中,英伟达越来越像AI时代的中央银行,不是创造货币,而是一定程度上决定资本围绕哪里流动。

NVIDIA是这一趋势最积极的推动者,nvda带动着其他GPU厂商、云厂商、NeoCloud、封装厂、HBM厂商、银行、Private Credit基金、基础设施基金、保险资金和主权财富基金,正在共同构建新的资本体系。AI产业正在从半导体产业链,逐渐演变为基础设施资产体系。

第一步,是金融化供应链。长期采购协议(LTA)、预付款、Take-or-Pay协议、供应链融资不断增加,本质都是将未来需求提前锁定,让供应商敢于扩产。对于TSMC、Amkor、SK hynix、Micron等企业而言,融资能力开始与制造能力同样重要。供应链投资越来越依赖长期订单,而不是短期市场判断。

第二步,是金融化客户。英伟达已经不只是销售GPU,而是帮助客户获得融资,通过投资像neocloud等的客户,帮助他们更容易获得银行贷款、Private Credit,更容易实现资产证券化(GPU租赁合同,电力ppa),将未来数年的采购提前释

查看原文英伟达当然不能印钞,也不能决定联邦基金利率。但它正在影响另一种更重要的资源配置——AI时代最稀缺的资本。

整个AI产业正在进入金融化(Financialization)阶段,资本开始成为AI基础设施的一部分,而不仅仅是融资工具。在这个体系中,英伟达越来越像AI时代的中央银行,不是创造货币,而是一定程度上决定资本围绕哪里流动。

NVIDIA是这一趋势最积极的推动者,nvda带动着其他GPU厂商、云厂商、NeoCloud、封装厂、HBM厂商、银行、Private Credit基金、基础设施基金、保险资金和主权财富基金,正在共同构建新的资本体系。AI产业正在从半导体产业链,逐渐演变为基础设施资产体系。

第一步,是金融化供应链。长期采购协议(LTA)、预付款、Take-or-Pay协议、供应链融资不断增加,本质都是将未来需求提前锁定,让供应商敢于扩产。对于TSMC、Amkor、SK hynix、Micron等企业而言,融资能力开始与制造能力同样重要。供应链投资越来越依赖长期订单,而不是短期市场判断。

第二步,是金融化客户。英伟达已经不只是销售GPU,而是帮助客户获得融资,通过投资像neocloud等的客户,帮助他们更容易获得银行贷款、Private Credit,更容易实现资产证券化(GPU租赁合同,电力ppa),将未来数年的采购提前释

- 打賞

- 1

- 回覆

- 轉發

- 分享

business insider的这篇专题,试图解答一个很重要的问题:都在 AI上花费巨资, 为什么有的公司在扩张,有的却陷入停滞?

过去这一年多,几乎所有企业都在疯狂为员工采购大模型账号、代码助手和各类 AI 智能体。但效果却天差地别,企业级的“马太效应”开始显现:买 AI 很容易,但要把 AI 真正转化为切实的生产力和商业利润,却很困难。

这可能是由企业的两种截然不同的 AI 引入思维决定的

观察当下企业的 AI 实践,往往会走向两个极端的岔路口:

防守导向(把 AI 当成“成本绞肉机”):这类企业的核心诉求是“省钱”。他们的逻辑是:“既然有了 AI ,我是不是可以少雇几个人?

然而,如果没有新的业务增量,省出来的成本尽头就是单纯的裁员或冻结招聘。员工即便用 AI 节省了时间,也多半用来在低效的存量工作里“摸鱼”打转。

增长导向(把 AI 当成“业务放大器”):这些企业逻辑完全相反:“因为 AI 帮团队释放了 30% 的生产力,我们终于有精力去开拓以前想做但没资源做的新业务了!”这类企业将节省下来的时间迅速“战略再投资”到新产品研发或市场扩张中。业务边界扩大了,对组织规模的需求自然水涨船高。AI 提升效率 ➡️ 业务边界扩张 ➡️ 组织规模扩大,形成了一个良性闭环。

决定胜负的指标:战略清晰度 > 工具获取率

为什么很多企业花大价钱订阅了企业版 AI,却听不到响声?波士顿咨询(

过去这一年多,几乎所有企业都在疯狂为员工采购大模型账号、代码助手和各类 AI 智能体。但效果却天差地别,企业级的“马太效应”开始显现:买 AI 很容易,但要把 AI 真正转化为切实的生产力和商业利润,却很困难。

这可能是由企业的两种截然不同的 AI 引入思维决定的

观察当下企业的 AI 实践,往往会走向两个极端的岔路口:

防守导向(把 AI 当成“成本绞肉机”):这类企业的核心诉求是“省钱”。他们的逻辑是:“既然有了 AI ,我是不是可以少雇几个人?

然而,如果没有新的业务增量,省出来的成本尽头就是单纯的裁员或冻结招聘。员工即便用 AI 节省了时间,也多半用来在低效的存量工作里“摸鱼”打转。

增长导向(把 AI 当成“业务放大器”):这些企业逻辑完全相反:“因为 AI 帮团队释放了 30% 的生产力,我们终于有精力去开拓以前想做但没资源做的新业务了!”这类企业将节省下来的时间迅速“战略再投资”到新产品研发或市场扩张中。业务边界扩大了,对组织规模的需求自然水涨船高。AI 提升效率 ➡️ 业务边界扩张 ➡️ 组织规模扩大,形成了一个良性闭环。

决定胜负的指标:战略清晰度 > 工具获取率

为什么很多企业花大价钱订阅了企业版 AI,却听不到响声?波士顿咨询(

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

meta 剛發了個效能超過 opus、且價格比 glm 低的模型?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

ai帶來的加速是前所未有的,各行各業都將面臨巨大的重構

對於長期持有價值投資者來說,只有數學的必然和物理的極限,才可能是真正的湖城河

查看原文對於長期持有價值投資者來說,只有數學的必然和物理的極限,才可能是真正的湖城河

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

有人把AI比做電力革命,這是對矽基文明的侮辱

愛迪生開啟了電力革命

而AI正在批量生產愛迪生,

批量生產愛因斯坦,甚至是批量生產遠超愛因斯坦能力的人。

AI正在生產數據中心裡的天才國度

查看原文愛迪生開啟了電力革命

而AI正在批量生產愛迪生,

批量生產愛因斯坦,甚至是批量生產遠超愛因斯坦能力的人。

AI正在生產數據中心裡的天才國度

- 打賞

- 1

- 1

- 轉發

- 分享

GateUser-77099cdc:

有些人將人工智慧比作電力革命,這是對矽文明的侮辱。 愛迪生發起了電力革命。

而人工智慧正在量產愛迪生,

量產愛因斯坦,甚至量產遠超愛因斯坦能力的人。

人工智慧正在數據中心創造天才王國。

AI: 泡沫真的是飛輪嗎?

(空行)

MIT 經濟學家 Ricardo Caballero 在他近期的工作論文《投機性增長與 AI「泡沫」》中提出了一個引人入勝的論點:

真正的問題不在於 AI 是否是泡沫,而在於泡沫本身是否能創造未來的基礎。

傳統金融學假設估值源自基本面。未來的現金流決定今天的價格。如果價格遠高於預期現金流,我們稱之為泡沫。這套邏輯支撐著價值投資、現金流量折現模型,以及效率市場假說的大部分內容。

Caballero 將這種因果關係延伸成一個反饋迴路。價格不僅反映未來——它們還幫助塑造未來。高估值提升了企業籌資的能力。這些資金用於投資。投資建立了生產能力。更高的生產力最終產生更強的未來現金流。換句話說,最初看似脫離基本面的估值,可以成為創造這些基本面的過程的一部分。(這與 George Soros 的反身性概念有些相似。)

該論文認為,每當市場估值影響投資決策時,上漲的價格就能主動幫助創造未來的經濟基本面。

(空行)

這個機制可能適用於 AI 的關鍵原因,在於 AI 從根本上不同於傳統資本。

傳統資本會面臨報酬遞減。建造更多工廠後,需求最終會飽和,過剩產能出現,資本報酬率下降。

Caballero 認為,AI 更應該被理解為一種可擴展的勞動力型資本。GPU、基礎模型和 AI 代理不僅僅是增加更多機器——它們擴大了經濟體的實際勞動力供給。在他的框架中,AI 資本執行原

查看原文(空行)

MIT 經濟學家 Ricardo Caballero 在他近期的工作論文《投機性增長與 AI「泡沫」》中提出了一個引人入勝的論點:

真正的問題不在於 AI 是否是泡沫,而在於泡沫本身是否能創造未來的基礎。

傳統金融學假設估值源自基本面。未來的現金流決定今天的價格。如果價格遠高於預期現金流,我們稱之為泡沫。這套邏輯支撐著價值投資、現金流量折現模型,以及效率市場假說的大部分內容。

Caballero 將這種因果關係延伸成一個反饋迴路。價格不僅反映未來——它們還幫助塑造未來。高估值提升了企業籌資的能力。這些資金用於投資。投資建立了生產能力。更高的生產力最終產生更強的未來現金流。換句話說,最初看似脫離基本面的估值,可以成為創造這些基本面的過程的一部分。(這與 George Soros 的反身性概念有些相似。)

該論文認為,每當市場估值影響投資決策時,上漲的價格就能主動幫助創造未來的經濟基本面。

(空行)

這個機制可能適用於 AI 的關鍵原因,在於 AI 從根本上不同於傳統資本。

傳統資本會面臨報酬遞減。建造更多工廠後,需求最終會飽和,過剩產能出現,資本報酬率下降。

Caballero 認為,AI 更應該被理解為一種可擴展的勞動力型資本。GPU、基礎模型和 AI 代理不僅僅是增加更多機器——它們擴大了經濟體的實際勞動力供給。在他的框架中,AI 資本執行原

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

AI,泡沫即飛輪?

MIT經濟學家Ricardo Caballero在最新工作論文《Speculative Growth and the AI "Bubble"》中提出了一個非常有意思的觀點:

真正的問題不是AI是不是泡沫,而是泡沫本身能否創造未來的基本面。

傳統金融認為,估值來自基本面。未來現金流決定今天的價格。如果價格遠遠高於現金流,那就是泡沫。這幾乎是所有價值投資、DCF模型以及有效市場理論共同遵循的邏輯。

Caballero則把因果關係補充成了一個閉環。價格不僅反映未來,也塑造未來。高估值帶來融資能力,融資能力帶來資本形成,資本形成提高生產率,生產率最終又改善未來現金流,於是原本看似脫離基本面的估值,反而成為未來基本面形成的一部分(有點像索羅斯反身性?)。

論文認為,當估值能夠影響投資時,價格上漲本身就可以幫助創造未來的基本面。

這一邏輯會在AI上成立的關鍵在於,AI不是傳統意義上的資本。

普通資本遵循邊際收益遞減。建更多工廠,最終會遇到需求不足、產能過剩,資本回報越來越低。

但Caballero認為,AI更接近一種能夠持續擴張的「勞動型資本」。GPU、模型、Agent並不僅僅增加機器數量,而是在不斷增加整個經濟中的有效勞動。論文中直接將AI建模為能夠執行原本由勞動完成任務的資本,因此資本增加的同時,勞動能力也同步擴大,資本收益遞減被明顯削弱。

如果繼續深究,還有更加重要的

查看原文MIT經濟學家Ricardo Caballero在最新工作論文《Speculative Growth and the AI "Bubble"》中提出了一個非常有意思的觀點:

真正的問題不是AI是不是泡沫,而是泡沫本身能否創造未來的基本面。

傳統金融認為,估值來自基本面。未來現金流決定今天的價格。如果價格遠遠高於現金流,那就是泡沫。這幾乎是所有價值投資、DCF模型以及有效市場理論共同遵循的邏輯。

Caballero則把因果關係補充成了一個閉環。價格不僅反映未來,也塑造未來。高估值帶來融資能力,融資能力帶來資本形成,資本形成提高生產率,生產率最終又改善未來現金流,於是原本看似脫離基本面的估值,反而成為未來基本面形成的一部分(有點像索羅斯反身性?)。

論文認為,當估值能夠影響投資時,價格上漲本身就可以幫助創造未來的基本面。

這一邏輯會在AI上成立的關鍵在於,AI不是傳統意義上的資本。

普通資本遵循邊際收益遞減。建更多工廠,最終會遇到需求不足、產能過剩,資本回報越來越低。

但Caballero認為,AI更接近一種能夠持續擴張的「勞動型資本」。GPU、模型、Agent並不僅僅增加機器數量,而是在不斷增加整個經濟中的有效勞動。論文中直接將AI建模為能夠執行原本由勞動完成任務的資本,因此資本增加的同時,勞動能力也同步擴大,資本收益遞減被明顯削弱。

如果繼續深究,還有更加重要的

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

都在喊行業無法承受存儲如此高的利潤

那又能怎麼樣?

不用現在的矽電方式?

廢掉馮諾伊曼架構?

大躍進到光子存儲?

還是等待量子計算?

行業想擺脫存儲的高利潤,先得在基礎物理科學上有巨大的突破,然後要重建半導體生產體系。。。

到那時,AGI共產主義應該已經實現了吧 🤣

查看原文那又能怎麼樣?

不用現在的矽電方式?

廢掉馮諾伊曼架構?

大躍進到光子存儲?

還是等待量子計算?

行業想擺脫存儲的高利潤,先得在基礎物理科學上有巨大的突破,然後要重建半導體生產體系。。。

到那時,AGI共產主義應該已經實現了吧 🤣

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

對存儲的判斷遠遠領先於機構,應該還有狗屎運的成分,

今天發現居然還有一個判斷領先了機構,難道我真的好起來了嗎?🤣

查看原文今天發現居然還有一個判斷領先了機構,難道我真的好起來了嗎?🤣

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

直達月球 🌕模型即渠道,渠道為王

模型即平台,平台壟斷

查看原文模型即平台,平台壟斷

- 打賞

- 按讚

- 回覆

- 轉發

- 分享