Jukov

用戶暫無簡介

Jukov

鏈上快照:

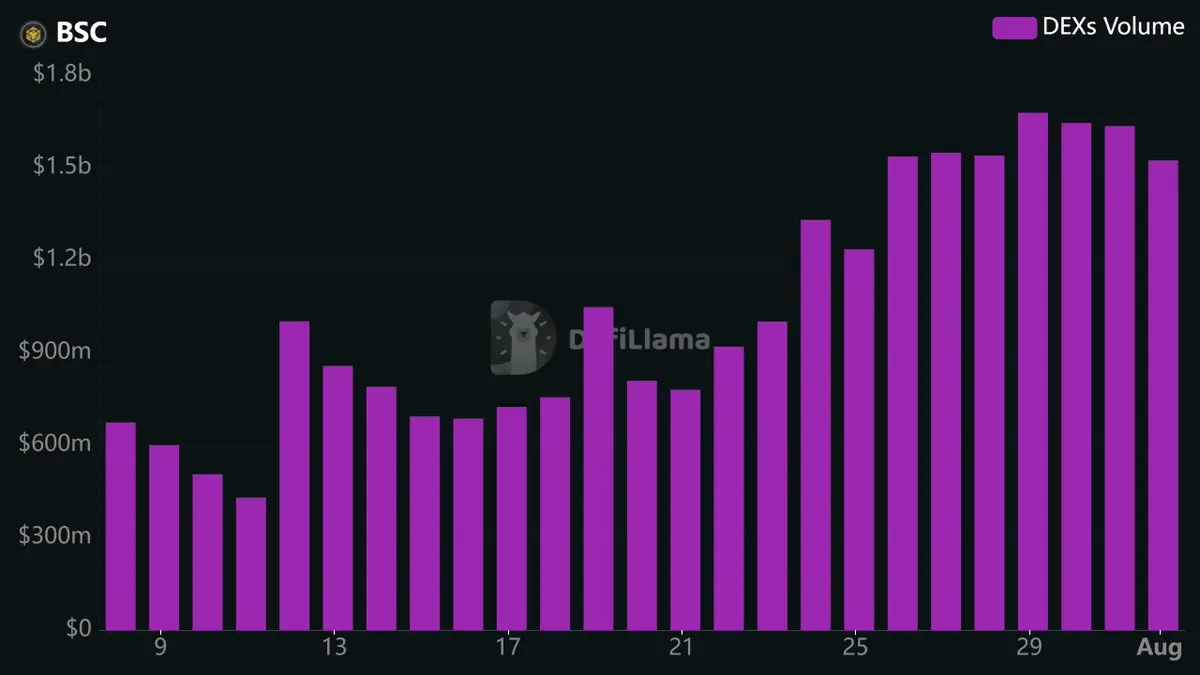

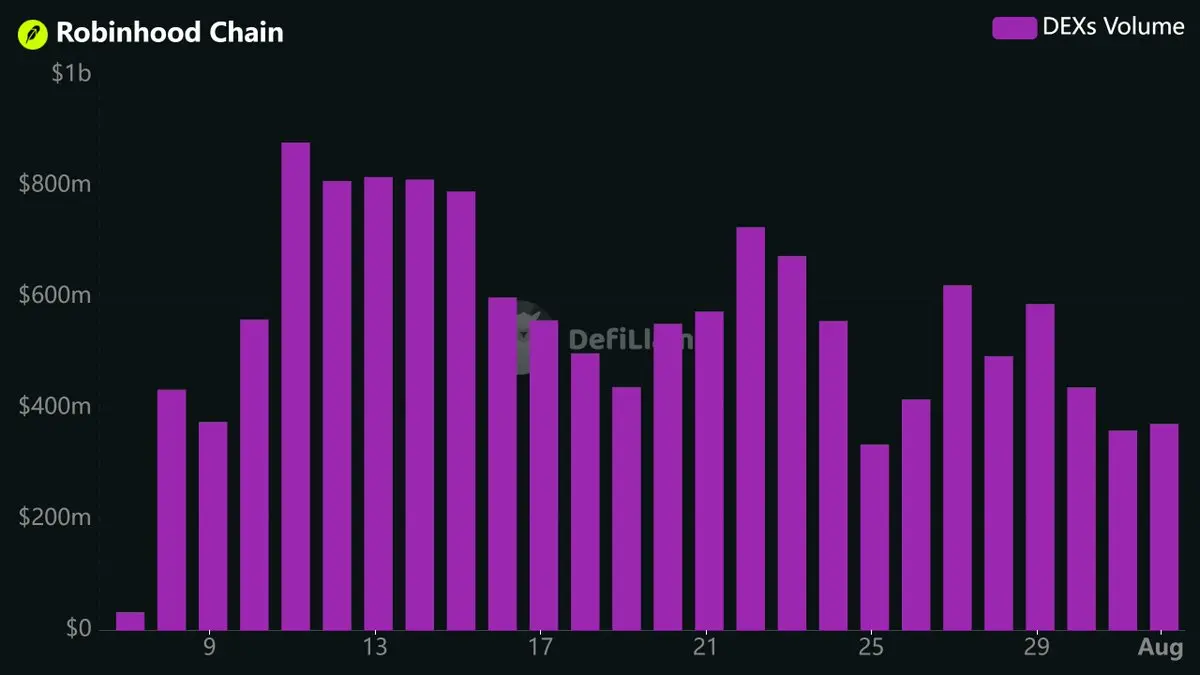

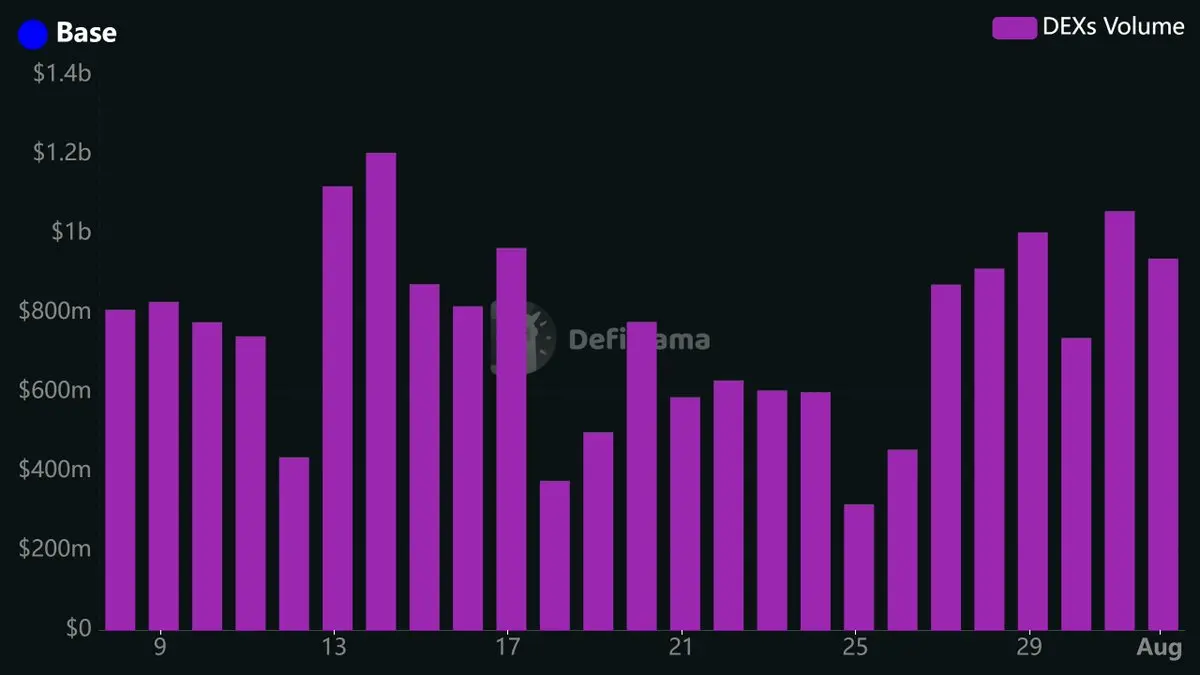

RobinHood Chain 的初始熱潮似乎已經降溫。實際交易量似乎正離開該鏈,轉而參與正在升溫的 BSC/BNB 熱潮,而 BASE 鏈則似乎正在把流失的一部分交易量拉回來。

RobinHood Chain 看起來不再是眾人關注的焦點。

RobinHood Chain 的初始熱潮似乎已經降溫。實際交易量似乎正離開該鏈,轉而參與正在升溫的 BSC/BNB 熱潮,而 BASE 鏈則似乎正在把流失的一部分交易量拉回來。

RobinHood Chain 看起來不再是眾人關注的焦點。

BNB0.33%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

所以…… Citadel 在他結婚那個週末清算並把 leopold aschenbrenners $45bln 基金買下來了?這就是這個故事嗎?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我們需要更多啟動台,在啟動台上再啟動更多啟動台的啟動台護欄上。有人可以請再啟動一些嗎?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

FOMC 明天,而且升息如今確實又回到討論桌上了。

市場目前定價約 35%,仍未到 50/50 的程度,但我們又開始談論升息這件事,就是整個故事。

股市已經再進一步下跌,特別是對成長敏感的板塊,這也是在證明市場現在擔心的是什麼。

所以明天:

不升息 => 市場稍微喘口氣,盤整持續/可能出現反彈行情。

升息 => 風險趨避,並在夏季的空檔期也持續出血

要做好被來回洗掉的心理準備,並且在一切塵埃落定之前,可能明智的是避免任何槓桿交易。

查看原文市場目前定價約 35%,仍未到 50/50 的程度,但我們又開始談論升息這件事,就是整個故事。

股市已經再進一步下跌,特別是對成長敏感的板塊,這也是在證明市場現在擔心的是什麼。

所以明天:

不升息 => 市場稍微喘口氣,盤整持續/可能出現反彈行情。

升息 => 風險趨避,並在夏季的空檔期也持續出血

要做好被來回洗掉的心理準備,並且在一切塵埃落定之前,可能明智的是避免任何槓桿交易。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

一些想法

Robinhood 的鏈上狀況現在感覺超級超級 PvP。很多趨利的「開發者」顯然已經橋接過來,並且趕著去上線他們的狗屎計畫;字面上就是 200-300 人互相傾倒,彼此倒得要命,還剩下一小撮「可持續」(我想我們得在接下來幾天再評估這個定義)跑者。

宣傳號召者在很多方面的影響力,正以數個量級蓋過基本面;而且很多泡沫的速度跑得比那些在基本面上更站得住腳的對手還要快。

話雖如此,我想相信這只是早期局勢而已,而且某個時候會發生一場向品質的飛躍(也許是在短暫重置/幾次不太好的驚醒之後;以及那些泡沫型計畫的 rug 之後);所以我想要聚焦的是做平行的事情:

[A] 交易當天的口味,快速止盈。不回頭。

[B] 用這些獲利去在所有高品質計畫中佈置臭臭的限價單(bids),並且具備長期前景

-

我承認目前很難穿透煙霧與幻象,但至少就已經可以做一個粗略比較:各個計畫承諾什麼、以及它們有多可持續、在多大程度上有創新且實用——所描述的想法本身到底是否站得住,這至少能讓人看得更清楚:有些幣可能仍然相當被低估:

$QUANT 市值 32 萬 - 這一個在 $INDEX 期間曾拉到最高約 3500 萬市值;但現在是 1900 萬;它背後有相似的產品,且已經證明自己能運作:價值約 75 ETH 已經支付給持有人。它不是只有一桶 18 家科技股,而是總共分配 32 種資

查看原文Robinhood 的鏈上狀況現在感覺超級超級 PvP。很多趨利的「開發者」顯然已經橋接過來,並且趕著去上線他們的狗屎計畫;字面上就是 200-300 人互相傾倒,彼此倒得要命,還剩下一小撮「可持續」(我想我們得在接下來幾天再評估這個定義)跑者。

宣傳號召者在很多方面的影響力,正以數個量級蓋過基本面;而且很多泡沫的速度跑得比那些在基本面上更站得住腳的對手還要快。

話雖如此,我想相信這只是早期局勢而已,而且某個時候會發生一場向品質的飛躍(也許是在短暫重置/幾次不太好的驚醒之後;以及那些泡沫型計畫的 rug 之後);所以我想要聚焦的是做平行的事情:

[A] 交易當天的口味,快速止盈。不回頭。

[B] 用這些獲利去在所有高品質計畫中佈置臭臭的限價單(bids),並且具備長期前景

-

我承認目前很難穿透煙霧與幻象,但至少就已經可以做一個粗略比較:各個計畫承諾什麼、以及它們有多可持續、在多大程度上有創新且實用——所描述的想法本身到底是否站得住,這至少能讓人看得更清楚:有些幣可能仍然相當被低估:

$QUANT 市值 32 萬 - 這一個在 $INDEX 期間曾拉到最高約 3500 萬市值;但現在是 1900 萬;它背後有相似的產品,且已經證明自己能運作:價值約 75 ETH 已經支付給持有人。它不是只有一桶 18 家科技股,而是總共分配 32 種資

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

每次加密貨幣行情來臨不都這樣嗎,對吧

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

💭 每週展望

5 日排行榜:

S&P +1.2% | Nasdaq +1.7% | DAX -2.8% | CSI300 -1.3% | BTC +1.1% | 原油 +3.1% | 黃金 -1.3%

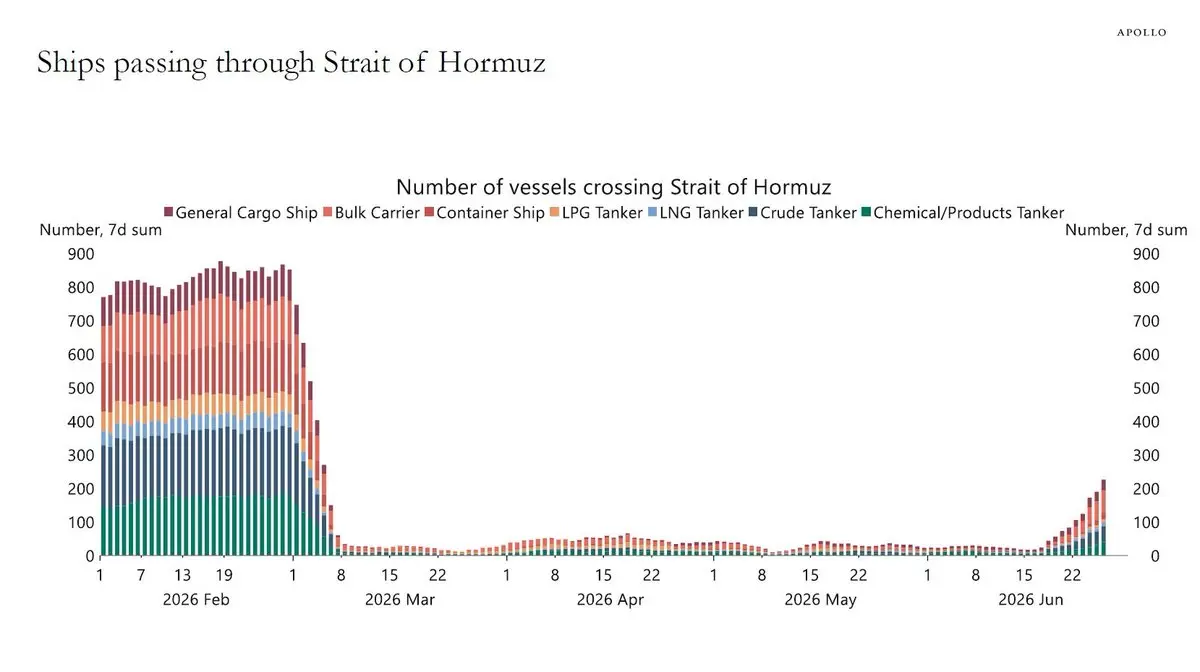

我們可能終於接近那段約 2 個月的盤整橫行之尾聲。本週已排滿一堆催化劑,唯一尚未確定的是我們將朝哪個方向突破箱體。美國盤偏綠,「世界其他地區」(可理解為:德國 + 中國)則度過更幾天較艱難的日子,只有原油展現真正的強勢;不過在霍爾木茲海峽似乎又被關閉的情況下,這一波漲勢仍意外地算是克制。整體殖利率也在同步上行。

➡️ 上週值得留意的幾件事:

> 原油因 Hormus 標題變得更堅挺,但市場多半對此置之一笑……這也說明地緣政治交易背後實際上有多大的信念。跟過去那 50 次一樣。狼來了那個故事等。

➡️ 本週即將到來的事項:

其實就都集中在一天:週二:

> 美國 CPI:我們預期標題通膨將明顯下滑,從 +4.2% 到 +3.9-4.0%,而核心仍黏著在 +2.9%。核心已經連續數月上探,但目前尚未完全打破去通膨敘事。

> 同一天,Kevin Warsh 將在國會作證。別期待有什麼煙火秀。他會維持原本的風格,並躲開任何對利率路徑的預先承諾。

接著才是真正的催化劑:財報季啟動,傳統上先由大型銀行打頭陣。

> Tue:Citi、Goldman、JPM、BofA、Wells Fargo

> W

查看原文5 日排行榜:

S&P +1.2% | Nasdaq +1.7% | DAX -2.8% | CSI300 -1.3% | BTC +1.1% | 原油 +3.1% | 黃金 -1.3%

我們可能終於接近那段約 2 個月的盤整橫行之尾聲。本週已排滿一堆催化劑,唯一尚未確定的是我們將朝哪個方向突破箱體。美國盤偏綠,「世界其他地區」(可理解為:德國 + 中國)則度過更幾天較艱難的日子,只有原油展現真正的強勢;不過在霍爾木茲海峽似乎又被關閉的情況下,這一波漲勢仍意外地算是克制。整體殖利率也在同步上行。

➡️ 上週值得留意的幾件事:

> 原油因 Hormus 標題變得更堅挺,但市場多半對此置之一笑……這也說明地緣政治交易背後實際上有多大的信念。跟過去那 50 次一樣。狼來了那個故事等。

➡️ 本週即將到來的事項:

其實就都集中在一天:週二:

> 美國 CPI:我們預期標題通膨將明顯下滑,從 +4.2% 到 +3.9-4.0%,而核心仍黏著在 +2.9%。核心已經連續數月上探,但目前尚未完全打破去通膨敘事。

> 同一天,Kevin Warsh 將在國會作證。別期待有什麼煙火秀。他會維持原本的風格,並躲開任何對利率路徑的預先承諾。

接著才是真正的催化劑:財報季啟動,傳統上先由大型銀行打頭陣。

> Tue:Citi、Goldman、JPM、BofA、Wells Fargo

> W

- 打賞

- 1

- 1

- 轉發

- 分享

twhm1981:

BTC GT ETH BTC GT ETH BTC GT ETH

在進行了數小時未完成的調研、不確定哪些重要哪些不重要之後,虧損賣出一個倉位並同時關閉一百萬個瀏覽器分頁,既讓人興奮又帶來平靜。騰出心理空間是最被低估的技能之一。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

每個人總是在嘲笑Saylor買在高點,你怎麼會覺得他不會也在低點賣出呢?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

長期以來,中國的國家主導資本主義受到西方的批評與負面看待,被認為是「人為的」且以國家為中心…

有趣的是,時代如何改變,人們也逐漸意識到哪一種國家體制可能比西方願意承認的更具正當性…

因為與此同時,西方(尤其是美國)正前所未有地模仿中國的國家主導資本主義,但卻未利用這種干預力量來強化體制(例如像中國那樣讓人民負擔得起住房),而是將數十億資金注入科技企業,進一步助長近年來的明顯寡頭統治,讓富者更富。

反觀中國,則運用其國家干預力量,例如以可控方式(坦白說盡可能可控)降低房價,逐步釋放房地產泡沫的壓力,使住房不再是投機標的,而是重新成為民眾的基本權利。同時,這些資本被導向全世界都視為未來的領域:深層科技與人工智慧。

西方則利用「AI競賽」作為擴大國家控制工具的理由——一個藉口,補貼最終被用於股票回購與支持寡頭壟斷…

任何擁有基本批判思考能力的人,都應逐漸看清這層假象正在崩解。

查看原文有趣的是,時代如何改變,人們也逐漸意識到哪一種國家體制可能比西方願意承認的更具正當性…

因為與此同時,西方(尤其是美國)正前所未有地模仿中國的國家主導資本主義,但卻未利用這種干預力量來強化體制(例如像中國那樣讓人民負擔得起住房),而是將數十億資金注入科技企業,進一步助長近年來的明顯寡頭統治,讓富者更富。

反觀中國,則運用其國家干預力量,例如以可控方式(坦白說盡可能可控)降低房價,逐步釋放房地產泡沫的壓力,使住房不再是投機標的,而是重新成為民眾的基本權利。同時,這些資本被導向全世界都視為未來的領域:深層科技與人工智慧。

西方則利用「AI競賽」作為擴大國家控制工具的理由——一個藉口,補貼最終被用於股票回購與支持寡頭壟斷…

任何擁有基本批判思考能力的人,都應逐漸看清這層假象正在崩解。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

💭 每週展望

5日表現表:

標普 +1.8% | 那斯達克 +0.7% | 德國DAX +4.5% | 比特幣 +4.9% | 原油 -2.3% | 黃金 +2.1%

歡迎來到下半年。七月第一個交易日季節性強勁,即使少了7月3日(美國假日),市場表現還算可以(見上表)。

➡️ 新聞面清淡,如上週所提。不過,我們還是學到幾件事:

> 沃什堅持「零前瞻指引」。辛特拉會議對利率路徑未給出任何新訊息。資產負債表縮減(量化緊縮)+ 通膨仍是他主要關注的議題。

> 最高法院釐清:總統可以「因故」開除聯準會理事,但必須經過聽證會讓他們有機會回應。透過社群媒體預先決定開除?不行。聯準會獨立性又存活了一天。

> 美國就業數據作為實體經濟指標仍舊是笑話:前兩個月又被下修共7萬人以上。以此建構總體經濟預測如同在沙上蓋城堡。

> 美國與伊朗的談判乒乓球持續進行。市場依舊不關心。跟過去50次一樣。

一張值得你看的圖表(下方):西德州原油回到接近伊朗戰爭前的水準(約69美元),但加油站價格卻慢半拍跟進。引發政治怒火,認為石油巨頭沒有反映降價。雙方刻意忽略的微妙之處:現在銷售的燃料是用舊的、較高的油價買入的,必須先消化庫存。

➡️ 下週重點:

基本上只有一個重大總經事件:週三的聯邦公開市場委員會會議紀錄。沃什在記者會上仍不會透露任何資訊,但會議紀錄會顯示匿名的內部辯論,因此比過去更加重要。

真正的問題是:這個

查看原文5日表現表:

標普 +1.8% | 那斯達克 +0.7% | 德國DAX +4.5% | 比特幣 +4.9% | 原油 -2.3% | 黃金 +2.1%

歡迎來到下半年。七月第一個交易日季節性強勁,即使少了7月3日(美國假日),市場表現還算可以(見上表)。

➡️ 新聞面清淡,如上週所提。不過,我們還是學到幾件事:

> 沃什堅持「零前瞻指引」。辛特拉會議對利率路徑未給出任何新訊息。資產負債表縮減(量化緊縮)+ 通膨仍是他主要關注的議題。

> 最高法院釐清:總統可以「因故」開除聯準會理事,但必須經過聽證會讓他們有機會回應。透過社群媒體預先決定開除?不行。聯準會獨立性又存活了一天。

> 美國就業數據作為實體經濟指標仍舊是笑話:前兩個月又被下修共7萬人以上。以此建構總體經濟預測如同在沙上蓋城堡。

> 美國與伊朗的談判乒乓球持續進行。市場依舊不關心。跟過去50次一樣。

一張值得你看的圖表(下方):西德州原油回到接近伊朗戰爭前的水準(約69美元),但加油站價格卻慢半拍跟進。引發政治怒火,認為石油巨頭沒有反映降價。雙方刻意忽略的微妙之處:現在銷售的燃料是用舊的、較高的油價買入的,必須先消化庫存。

➡️ 下週重點:

基本上只有一個重大總經事件:週三的聯邦公開市場委員會會議紀錄。沃什在記者會上仍不會透露任何資訊,但會議紀錄會顯示匿名的內部辯論,因此比過去更加重要。

真正的問題是:這個

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

宏觀逆風開始減緩?

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

不要等待 Saylor 爆倉作為底部的最後信號。這不會發生,你將繼續旁觀。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

當前局面:

> 黃金下跌

> 原油下跌

> $BTC 下跌

> 半導體/MAG7下跌

> $SP500 下跌/持平

這怎麼說得通?

很簡單:在當前市場環境下,所有這些波動都源於同一件事:

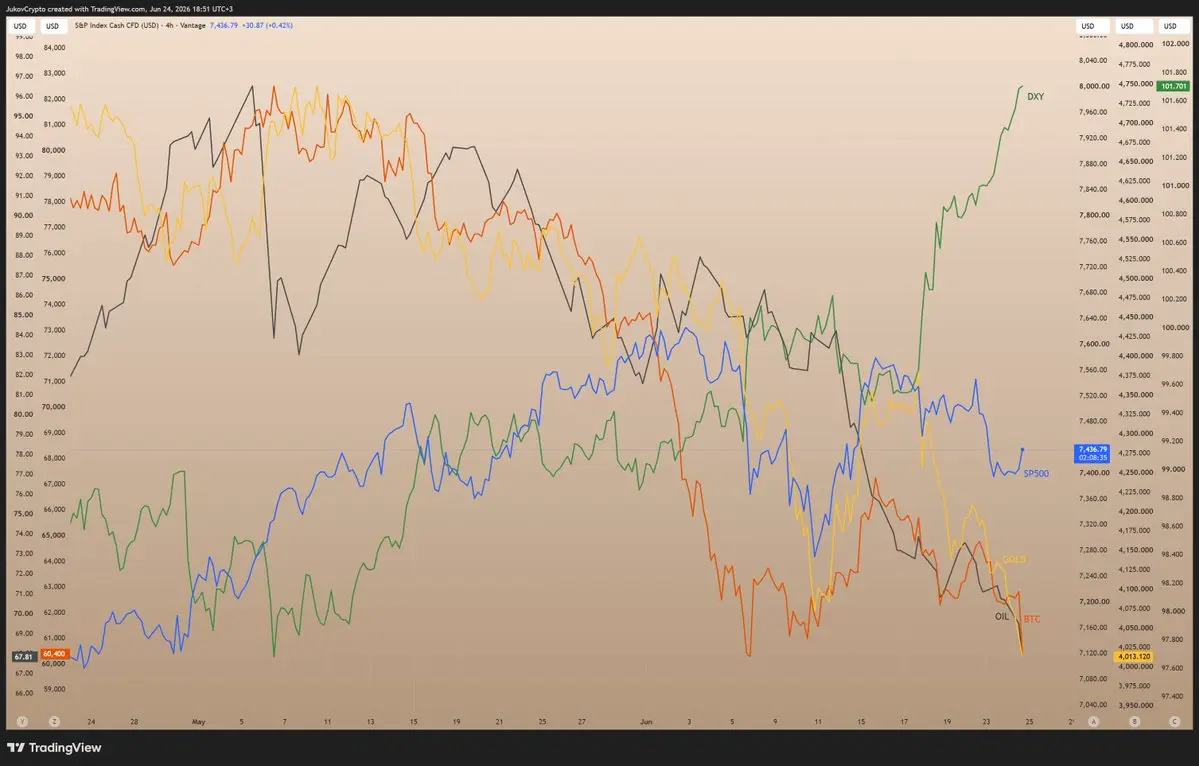

$DXY 本週急遽上漲,而強勢美元意味著它會拖累所有以其計價的資產……

儘管聯準會轉向鷹派(顯然,2年期殖利率攀升,重新定價升息(=>目前今年兩次升息的機率為50%),這進一步抽乾了流動性。

由於黃金也在下跌,這給了我們一個重要提示:這並非出於恐懼/成長擔憂的波動(否則黃金會上漲),而是實質的緊縮。

所以基本上,從現在開始只需關注兩件事:美元指數與美國2年期殖利率。只要兩者都在上升,黃金/比特幣/原油就會持續承壓,而風險資產的表現更可能進一步惡化而非復甦。

必須強調(由於波動性高):這是對當前局勢的解讀,並非永久性的判斷。我認為(如我上一則更新所述)我們現在更依賴宏觀數據的發布,因此明天的核心PCE將是該論點的第一個考驗:好的數據可能打壓美元指數,幫助我們的風險資產反彈,反之亦然。

查看原文> 黃金下跌

> 原油下跌

> $BTC 下跌

> 半導體/MAG7下跌

> $SP500 下跌/持平

這怎麼說得通?

很簡單:在當前市場環境下,所有這些波動都源於同一件事:

$DXY 本週急遽上漲,而強勢美元意味著它會拖累所有以其計價的資產……

儘管聯準會轉向鷹派(顯然,2年期殖利率攀升,重新定價升息(=>目前今年兩次升息的機率為50%),這進一步抽乾了流動性。

由於黃金也在下跌,這給了我們一個重要提示:這並非出於恐懼/成長擔憂的波動(否則黃金會上漲),而是實質的緊縮。

所以基本上,從現在開始只需關注兩件事:美元指數與美國2年期殖利率。只要兩者都在上升,黃金/比特幣/原油就會持續承壓,而風險資產的表現更可能進一步惡化而非復甦。

必須強調(由於波動性高):這是對當前局勢的解讀,並非永久性的判斷。我認為(如我上一則更新所述)我們現在更依賴宏觀數據的發布,因此明天的核心PCE將是該論點的第一個考驗:好的數據可能打壓美元指數,幫助我們的風險資產反彈,反之亦然。

- 打賞

- 1

- 回覆

- 轉發

- 分享