老A币圈

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

石頭正在上漲 🪨

繼續收集石頭

查看原文繼續收集石頭

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

义父,我是来自中国的GPT深度用户

我从GPT 3.5开始一直用到现在

没别的,就是叫你一声义父❤️

@thsottiaux

查看原文我从GPT 3.5开始一直用到现在

没别的,就是叫你一声义父❤️

@thsottiaux

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 2

- 轉發

- 分享

迎奥:

快跑查看更多

快訊:RLUSD 在 Aave 的以太坊市場於上架後一週內達到 4000 萬美元可用流動性。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

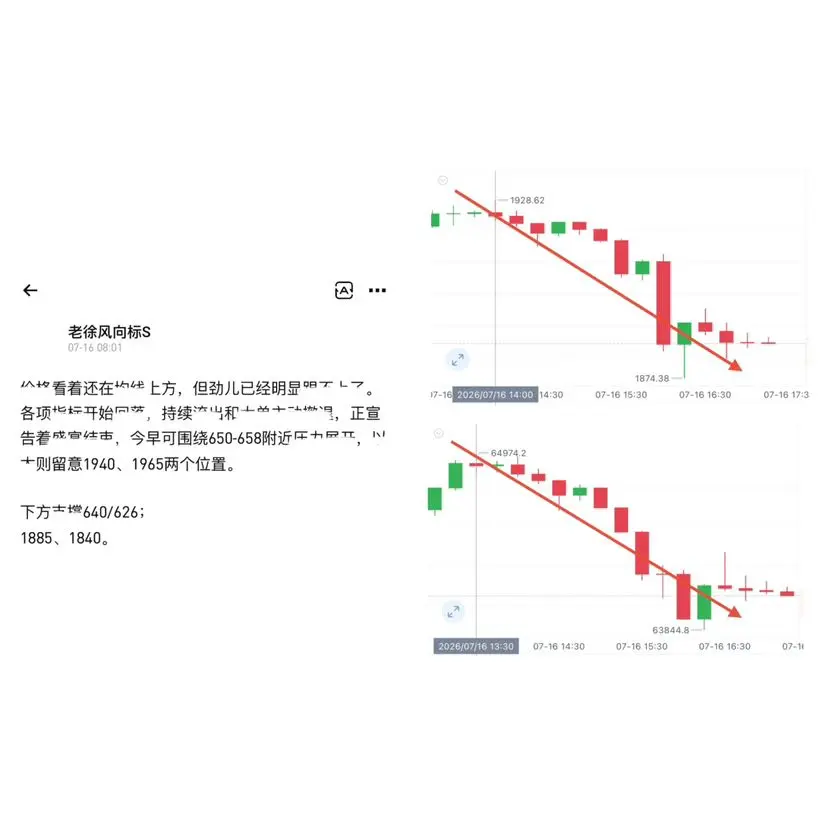

2026-7-16

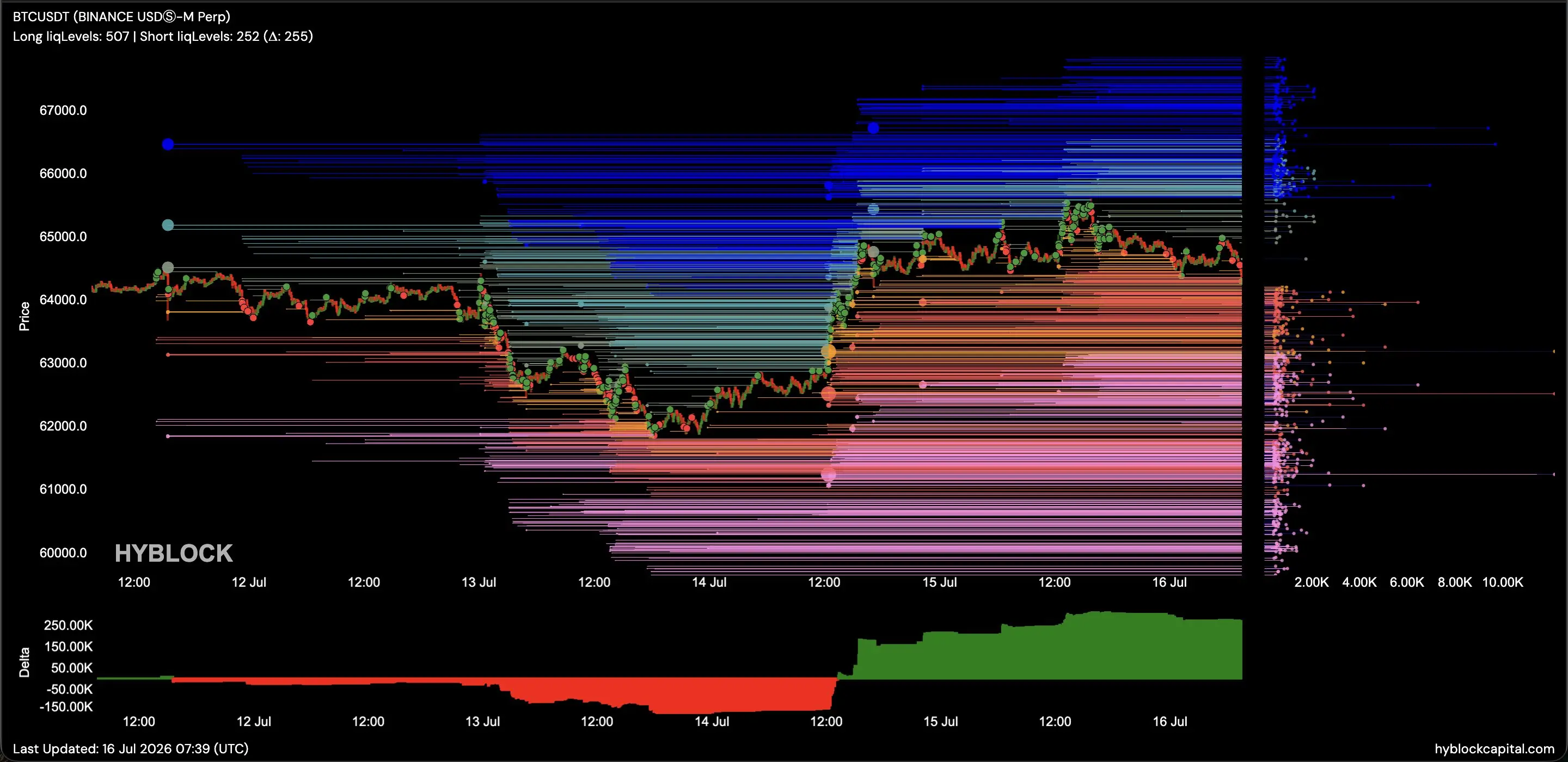

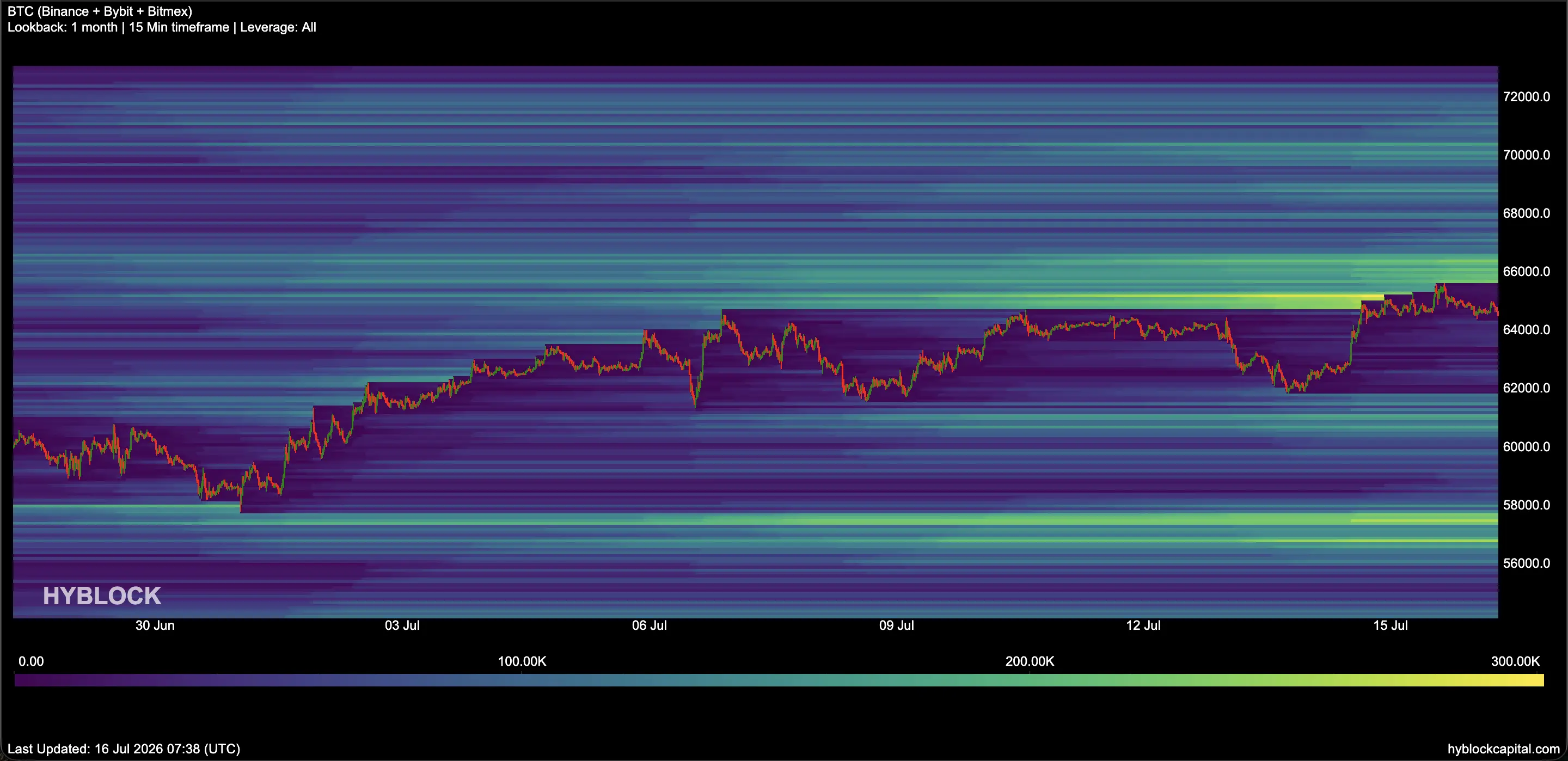

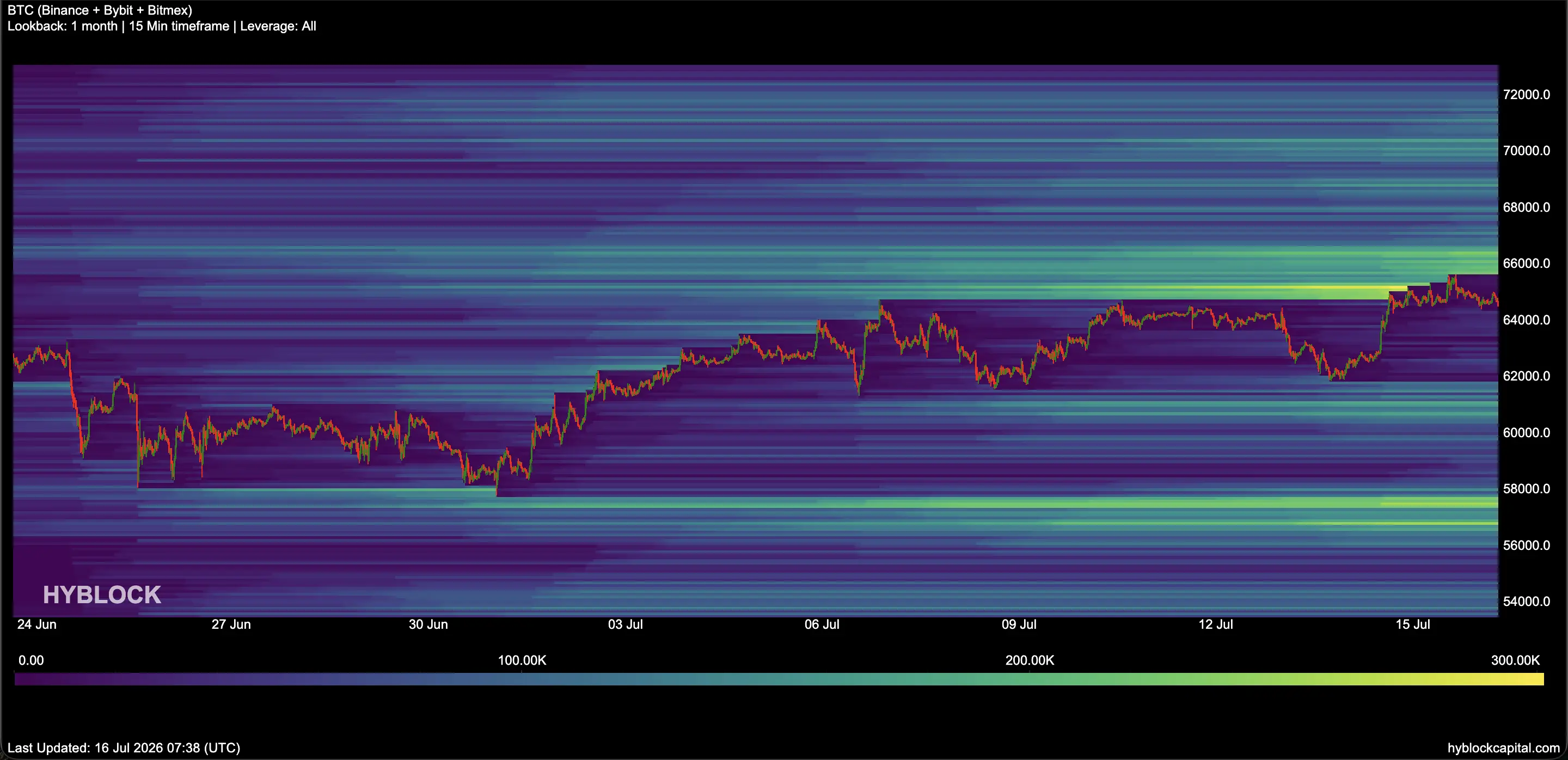

emmmm,下來的也很快😂···測試了 2 次 656 無法突破,之後跌破上漲箱體 2 次反抽失敗,就下來了,656 當作日線級的阻力,壓制效果和之前的 646 幾乎沒區別(實際比 646 的壓制還要更大一些)

以太的話,目前的 1880 也是支撐,向下留意下 1865-1850,大餅的話,現在就在支撐位 639-640,下方 637-635 這裡還有一個承接區(不如 639 的承接效果好),阻力位下降到 645-646。

不要一漲就是大牛回,一跌就是熊市,天天那麼喊出來的讓自己焦慮和恐慌,不能起到什麼好的幫助。比起閃迪和鎂光還有小火箭,我覺得大餅和以太的走勢溫柔多了,這特麼閃迪才是真的山寨,昨晚 1490 上給 1494 和 1525 的倉位加了一點點倉位,看著他到 1600 還以為穩了,剛才起來一看這特麼啥啊😂,直直的上去,直直的下來😂,一天振幅都有 10%+,除了做日內的,誰拿著存儲不放誰都得「暈車」···

一天回撤 800u,主要是 doge 帶出來的回撤😭,看看給不給機會繼續慢慢 T 了···

查看原文emmmm,下來的也很快😂···測試了 2 次 656 無法突破,之後跌破上漲箱體 2 次反抽失敗,就下來了,656 當作日線級的阻力,壓制效果和之前的 646 幾乎沒區別(實際比 646 的壓制還要更大一些)

以太的話,目前的 1880 也是支撐,向下留意下 1865-1850,大餅的話,現在就在支撐位 639-640,下方 637-635 這裡還有一個承接區(不如 639 的承接效果好),阻力位下降到 645-646。

不要一漲就是大牛回,一跌就是熊市,天天那麼喊出來的讓自己焦慮和恐慌,不能起到什麼好的幫助。比起閃迪和鎂光還有小火箭,我覺得大餅和以太的走勢溫柔多了,這特麼閃迪才是真的山寨,昨晚 1490 上給 1494 和 1525 的倉位加了一點點倉位,看著他到 1600 還以為穩了,剛才起來一看這特麼啥啊😂,直直的上去,直直的下來😂,一天振幅都有 10%+,除了做日內的,誰拿著存儲不放誰都得「暈車」···

一天回撤 800u,主要是 doge 帶出來的回撤😭,看看給不給機會繼續慢慢 T 了···

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

BABY/USDT 這根 K 線走得真他媽絕了,狗莊在 0.013 附近砸得跟不要錢似的,量能柱拉滿,空頭資金淨流入明顯。我勒個去,這波洗盤就是衝著割韭菜來的,別信什麼技術面反轉,全是主力拿錢砸出來的坑。

0.013 這個位置就是個停損點,別猶豫,跟著盤面走,空頭信號明確。娘希匹,狗莊圖謀不軌,咱就順勢幹他。當前走勢偏弱,建議盯緊下方支撐,別盲目抄底。

👇👇👇👇👇

查看原文0.013 這個位置就是個停損點,別猶豫,跟著盤面走,空頭信號明確。娘希匹,狗莊圖謀不軌,咱就順勢幹他。當前走勢偏弱,建議盯緊下方支撐,別盲目抄底。

👇👇👇👇👇

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

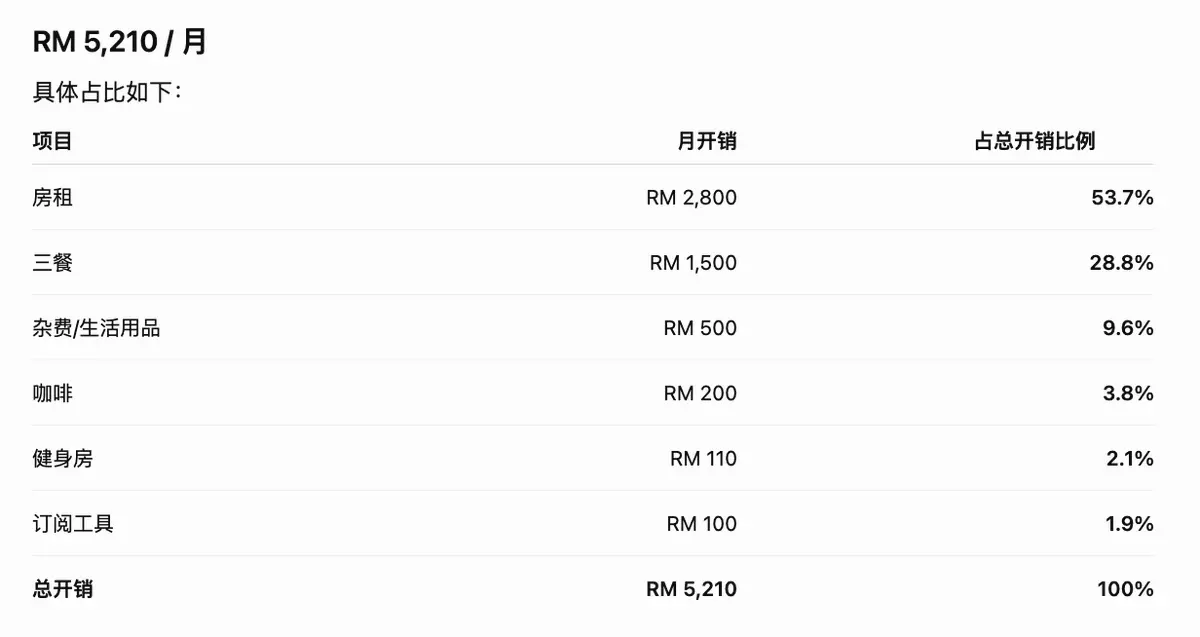

早上用 GPT 幫自己計算每月開銷

比特歐每個月開銷大概是 8000 - 9000 人民幣,核心開銷是房租 / 三餐,因為健身得一直吃東西;其次是理髮護髮、健身卡、喝咖啡、按摩、娛樂。

想了想,現在估計是我人生最自由的階段了,沒有貸款、沒有對象、沒有孩子,我把賺到的所有錢都花在自己身上,所以體驗感會更強烈一些。

之後有計畫搬家,搬去便宜一點的房子,因為打算去旅居海外,需要把房租的錢省下來再去海外生活。

查看原文比特歐每個月開銷大概是 8000 - 9000 人民幣,核心開銷是房租 / 三餐,因為健身得一直吃東西;其次是理髮護髮、健身卡、喝咖啡、按摩、娛樂。

想了想,現在估計是我人生最自由的階段了,沒有貸款、沒有對象、沒有孩子,我把賺到的所有錢都花在自己身上,所以體驗感會更強烈一些。

之後有計畫搬家,搬去便宜一點的房子,因為打算去旅居海外,需要把房租的錢省下來再去海外生活。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

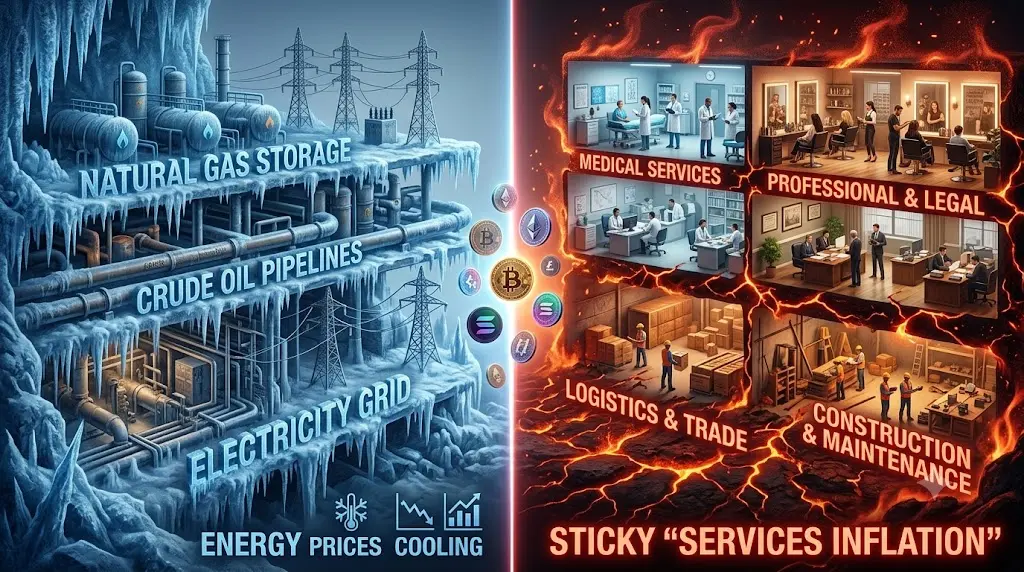

#USCoreCPIMissesExpectations

通膨降溫剛剛多了一個新數據點。

美國

6 月核心 CPI 成長率為 2.7%(年增),低於 2.8% 的市場共識,且較上個月的 2.9% 下滑。

但更重要的部分是:標題 CPI 按月下降 0.1%,這是自 2020 年以來首次出現負的月增讀數。

以年率計算,從 4.2% 降至 3.8%,主要是由於能源價格降溫。這是一個顯著轉變,然而並非沒有細節:標題之下的數字顯示,降溫是好事,但真正的故事藏在其組成項中。

降溫的是什麼:

- 能源價格(最大貢獻者)

- 商品通膨

- 標題動能

黏著的是什麼:

- 核心服務通膨

- 住房成本

- 汽車保險保費

關鍵張力就在這裡:由於能源價格,標題通膨正快速下滑。然而核心服務通膨(也是 Fed 最密切審視的指標)仍然偏高。因而,核心通膨仍顯著高於 Fed 的 2% 目標。

Fed 的解讀:進展,但不是勝利

市場反應迅速:

- 7 月升息機率從 ~50% 下滑

- 美國公債殖利率走低

- 關於降息時點的辯論再起

不過,這裡有一個市場常忽略的細節:Fed 區分能源推動的降通膨與結構性降通膨。

能源價格本質上波動大,可能很快反轉。要讓朝 2% 的可持續進展成形,取決於核心服務通膨下降並維持在較低水準。因此,儘管表面上是偏鴿的數據,黏著的核心仍讓 Fed 保持警戒。

這也呼應了 Warsh 近期對「零

查看原文通膨降溫剛剛多了一個新數據點。

美國

6 月核心 CPI 成長率為 2.7%(年增),低於 2.8% 的市場共識,且較上個月的 2.9% 下滑。

但更重要的部分是:標題 CPI 按月下降 0.1%,這是自 2020 年以來首次出現負的月增讀數。

以年率計算,從 4.2% 降至 3.8%,主要是由於能源價格降溫。這是一個顯著轉變,然而並非沒有細節:標題之下的數字顯示,降溫是好事,但真正的故事藏在其組成項中。

降溫的是什麼:

- 能源價格(最大貢獻者)

- 商品通膨

- 標題動能

黏著的是什麼:

- 核心服務通膨

- 住房成本

- 汽車保險保費

關鍵張力就在這裡:由於能源價格,標題通膨正快速下滑。然而核心服務通膨(也是 Fed 最密切審視的指標)仍然偏高。因而,核心通膨仍顯著高於 Fed 的 2% 目標。

Fed 的解讀:進展,但不是勝利

市場反應迅速:

- 7 月升息機率從 ~50% 下滑

- 美國公債殖利率走低

- 關於降息時點的辯論再起

不過,這裡有一個市場常忽略的細節:Fed 區分能源推動的降通膨與結構性降通膨。

能源價格本質上波動大,可能很快反轉。要讓朝 2% 的可持續進展成形,取決於核心服務通膨下降並維持在較低水準。因此,儘管表面上是偏鴿的數據,黏著的核心仍讓 Fed 保持警戒。

這也呼應了 Warsh 近期對「零

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

前往月球 🌕$ESPORTS /USDT 4 小時空頭信號,95%勝率你敢跟?

$ESPORTS /USDT - 做空 SHORT

交易計劃:

入場: 0.01517 – 0.01559

SL: 0.01739

TP1: 0.01387

TP2: 0.01287

TP3: 0.01136

為什麼關注這個結構?

- 日線趨勢明確看跌,4 小時 EMA 空頭排列壓制。

- RSI 15 分鐘 50.32,中性偏弱,反彈無力。

- 當前價格 0.01538,正好是 1 小時阻力位,空頭入場點。

- 為什麼是現在?反彈被趨勢壓制,高勝率空頭信號觸發。

討論:

這波先到 TP1 0.01387,還是直接插針誘多再跌?

$ESPORTS /USDT - 做空 SHORT

交易計劃:

入場: 0.01517 – 0.01559

SL: 0.01739

TP1: 0.01387

TP2: 0.01287

TP3: 0.01136

為什麼關注這個結構?

- 日線趨勢明確看跌,4 小時 EMA 空頭排列壓制。

- RSI 15 分鐘 50.32,中性偏弱,反彈無力。

- 當前價格 0.01538,正好是 1 小時阻力位,空頭入場點。

- 為什麼是現在?反彈被趨勢壓制,高勝率空頭信號觸發。

討論:

這波先到 TP1 0.01387,還是直接插針誘多再跌?

ESPORTS3.61%

- 打賞

- 1

- 回覆

- 轉發

- 分享

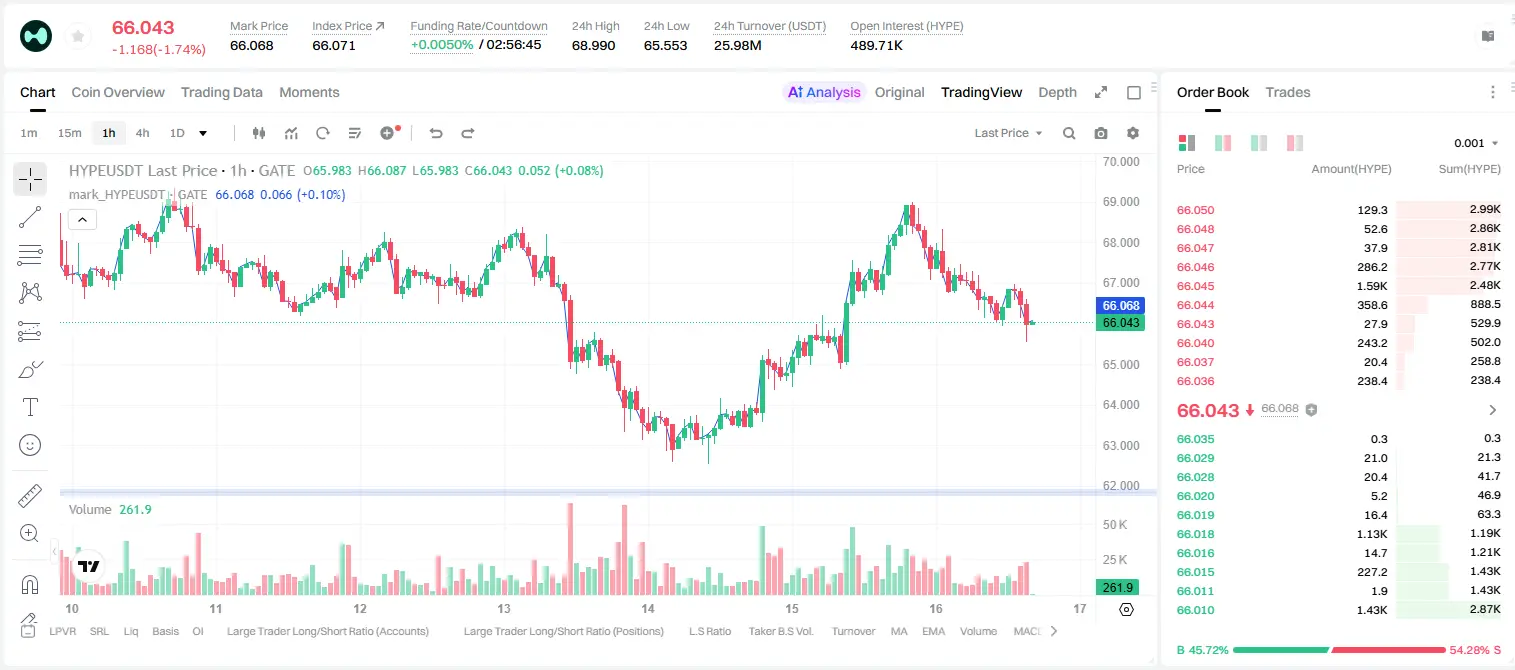

HYPE 多頭95%勝率,你敢跟嗎?

$HYPE /USDT - 做多 LONG

交易計畫:

進場: 65.87 – 66.17

SL: 64.55

TP1: 67.12

TP2: 67.86

TP3: 68.96

為什麼關注這個結構?

- 4小時EMA多頭排列,1日趨勢明確看漲,信號高度一致。

- RSI 15分鐘僅39.83,處於超賣邊緣,反彈潛力大。

- 進場區間65.87-66.17,現價66.02,接近最佳觸發點。

- TP1 67.12(+1.7%),TP2 67.86(+2.8%),SL 64.55(-2.2%),風險報酬比超1:1。

討論:

這波是先衝TP2再回調,還是直接誘多陷阱?你的單子在哪?

$HYPE /USDT - 做多 LONG

交易計畫:

進場: 65.87 – 66.17

SL: 64.55

TP1: 67.12

TP2: 67.86

TP3: 68.96

為什麼關注這個結構?

- 4小時EMA多頭排列,1日趨勢明確看漲,信號高度一致。

- RSI 15分鐘僅39.83,處於超賣邊緣,反彈潛力大。

- 進場區間65.87-66.17,現價66.02,接近最佳觸發點。

- TP1 67.12(+1.7%),TP2 67.86(+2.8%),SL 64.55(-2.2%),風險報酬比超1:1。

討論:

這波是先衝TP2再回調,還是直接誘多陷阱?你的單子在哪?

HYPE-3.00%

- 打賞

- 1

- 回覆

- 轉發

- 分享

就在兩天前,@virtuals_io 分享稱 Robinhood Chain 已經看見:

• 7700 萬美元+ 的代理人交易量

• 2,100+ 位代理人啟動

• 130 萬美元+ 由代理人建置者賺得

然而不知怎的,人們仍在冷落 $RAXOL。

如果你看好 AI 代理人經濟,那為什麼不看好支撐它的基礎設施?

我已經介紹過 Raxol 的作用:為代理人提供受控錢包,透過 Xochi 進行私密且受控的執行,簽署的支出授權,以及能參與 ACP 商務而不將一切暴露在公開 mempool。

隨著代理人活動持續成長,對安全且私密的執行需求也會同步增長。

市場很明顯是在押注代理人經濟。而 $RAXOL 是這個領域的關鍵先行者。

產品即將推出。你已被告知。

• 7700 萬美元+ 的代理人交易量

• 2,100+ 位代理人啟動

• 130 萬美元+ 由代理人建置者賺得

然而不知怎的,人們仍在冷落 $RAXOL。

如果你看好 AI 代理人經濟,那為什麼不看好支撐它的基礎設施?

我已經介紹過 Raxol 的作用:為代理人提供受控錢包,透過 Xochi 進行私密且受控的執行,簽署的支出授權,以及能參與 ACP 商務而不將一切暴露在公開 mempool。

隨著代理人活動持續成長,對安全且私密的執行需求也會同步增長。

市場很明顯是在押注代理人經濟。而 $RAXOL 是這個領域的關鍵先行者。

產品即將推出。你已被告知。

ACP-19.83%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#USEndsLatestStrikesOnIran

美國擴大對伊朗的行動:CENTCOM 最新打擊意味著什麼,對油價、加密貨幣與全球市場的影響

美國已加強其針對伊朗的軍事行動。CENTCOM 在 7 月 15 日夜間執行了一場長達 90 分鐘的行動,目標包括指揮中心、防空系統、飛彈與無人機設施,以及海岸監測據點(包含 Bandar Abbas)。川普總統也警告稱,如果伊朗拒絕重返談判,可能還會對關鍵基礎設施進行額外打擊。

市場影響遠超地緣政治。

油品交易員前所未有地更密切關注霍爾木茲海峽。只要這條關鍵航運路線出現任何中斷,都可能推高能源價格,增加通膨風險,並使央行的前景更難研判。日益升高的地緣政治不確定性也在推動對黃金等傳統避險資產的需求,同時加劇全球股市的波動。

就加密貨幣而言,反應可能是混合的。比特幣在全球不確定時期,愈來愈呈現出對宏觀因素敏感的行為。短期波動很可能因投資人降低風險而加劇,但如果地緣政治緊張削弱了人們對傳統金融市場的信心,數位資產最終可能吸引重新的資金流入。請透過資金費率、未平倉量與 ETF 流量來做確認,而不僅只根據標題反應。

值得關注的重點市場:

• 原油

• 黃金

• 比特幣

• 美元指數(DXY)

• 防衛產業股票

• 航運與物流公司

看多情境:

若緊張局勢趨於穩定、外交會談恢復,風險資產可能會迅速反彈,而油價則可能回吐一部分其地緣政治溢價。

看空情

查看原文美國擴大對伊朗的行動:CENTCOM 最新打擊意味著什麼,對油價、加密貨幣與全球市場的影響

美國已加強其針對伊朗的軍事行動。CENTCOM 在 7 月 15 日夜間執行了一場長達 90 分鐘的行動,目標包括指揮中心、防空系統、飛彈與無人機設施,以及海岸監測據點(包含 Bandar Abbas)。川普總統也警告稱,如果伊朗拒絕重返談判,可能還會對關鍵基礎設施進行額外打擊。

市場影響遠超地緣政治。

油品交易員前所未有地更密切關注霍爾木茲海峽。只要這條關鍵航運路線出現任何中斷,都可能推高能源價格,增加通膨風險,並使央行的前景更難研判。日益升高的地緣政治不確定性也在推動對黃金等傳統避險資產的需求,同時加劇全球股市的波動。

就加密貨幣而言,反應可能是混合的。比特幣在全球不確定時期,愈來愈呈現出對宏觀因素敏感的行為。短期波動很可能因投資人降低風險而加劇,但如果地緣政治緊張削弱了人們對傳統金融市場的信心,數位資產最終可能吸引重新的資金流入。請透過資金費率、未平倉量與 ETF 流量來做確認,而不僅只根據標題反應。

值得關注的重點市場:

• 原油

• 黃金

• 比特幣

• 美元指數(DXY)

• 防衛產業股票

• 航運與物流公司

看多情境:

若緊張局勢趨於穩定、外交會談恢復,風險資產可能會迅速反彈,而油價則可能回吐一部分其地緣政治溢價。

看空情

- 打賞

- 2

- 2

- 轉發

- 分享

HighAmbition:

購買並賺取 💰️查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

《交易真正的難題,不是行情,而是控制自己》

在交易市場裡,很多人研究指標、學習技術、尋找所謂的「穩賺方法」,卻忽略了一個最關鍵的問題:交易最大的敵人,往往不是市場,而是自己的情緒。

無數交易者都有過這樣的經歷:

看到行情上漲,害怕錯過機會,衝進去追高;

持倉出現虧損,不願認錯,幻想價格回來;

連續盈利幾次後,信心膨脹,開始放大倉位;

一次錯誤操作,可能讓之前積累的利潤全部吐回。

市場每天都在變化,但人性的弱點卻長期存在。貪婪、恐懼、急躁,成為很多交易者無法突破的瓶頸。

一、交易最難的,是「心態在慾望面前不動搖」

真正成熟的交易者,並不是沒有情緒,而是能夠管理情緒。

當機會出現時,他們不會因為興奮而失去判斷;

當行情不符合預期時,他們不會因為不甘心而硬扛;

當市場沒有機會時,他們能夠耐心等待。

交易不是每天都要操作。很多時候,等待本身就是一種能力。

高手和普通交易者的差別,並不在於他們每次都能抓住行情,而在於他們懂得什麼時候該出手,什麼時候該休息。

二、減少看盤頻率,讓規則代替衝動

很多虧損,並不是因為不會分析,而是因為操作太頻繁。

盯盤時間越長,情緒越容易被價格波動影響:

漲一點,覺得還能漲,於是追進去;

跌一點,覺得要反彈,於是補倉;

市場的每一次波動,都可能成為影響決策的誘因。

真正穩定的交易,需要建立自己的規則:

* 什麼情況下進場;

* 什麼情況下止損;

* 盈利達到什麼目

查看原文在交易市場裡,很多人研究指標、學習技術、尋找所謂的「穩賺方法」,卻忽略了一個最關鍵的問題:交易最大的敵人,往往不是市場,而是自己的情緒。

無數交易者都有過這樣的經歷:

看到行情上漲,害怕錯過機會,衝進去追高;

持倉出現虧損,不願認錯,幻想價格回來;

連續盈利幾次後,信心膨脹,開始放大倉位;

一次錯誤操作,可能讓之前積累的利潤全部吐回。

市場每天都在變化,但人性的弱點卻長期存在。貪婪、恐懼、急躁,成為很多交易者無法突破的瓶頸。

一、交易最難的,是「心態在慾望面前不動搖」

真正成熟的交易者,並不是沒有情緒,而是能夠管理情緒。

當機會出現時,他們不會因為興奮而失去判斷;

當行情不符合預期時,他們不會因為不甘心而硬扛;

當市場沒有機會時,他們能夠耐心等待。

交易不是每天都要操作。很多時候,等待本身就是一種能力。

高手和普通交易者的差別,並不在於他們每次都能抓住行情,而在於他們懂得什麼時候該出手,什麼時候該休息。

二、減少看盤頻率,讓規則代替衝動

很多虧損,並不是因為不會分析,而是因為操作太頻繁。

盯盤時間越長,情緒越容易被價格波動影響:

漲一點,覺得還能漲,於是追進去;

跌一點,覺得要反彈,於是補倉;

市場的每一次波動,都可能成為影響決策的誘因。

真正穩定的交易,需要建立自己的規則:

* 什麼情況下進場;

* 什麼情況下止損;

* 盈利達到什麼目

【當前用戶分享了他的交易卡片,若想了解更多優質交易資訊,請到 App 版查看】

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

哇靠,周星馳的《功夫足球》才 6.5 分?

有人看過了嗎?怎麼樣?

查看原文有人看過了嗎?怎麼樣?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多121.69萬 熱度

2.67萬 熱度

64.97萬 熱度

90.74萬 熱度

2915.03萬 熱度

已置頂