Ф'ючерси

Сотні безстрокових контрактів

CFD

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

CFD

CFD-деривативи на акції США

Акції США

Отримайте доступ до реальних акцій США та ETF

Акції Гонконгу

Торгуйте якісними акціями з лістингом у Гонконгу

Корейські акції

SK Hynix

Торгуйте реальними корейськими акціями та інвестуйте в популярні активи

Ф'ючерси на акції

Високе кредитне плече, торгівля 24/7

Токенізовані акції

Забезпечено реальними фондовими активами

IPO Access

Отримайте повний доступ до глобальних IPO акцій

GUSD

Мінтіть GUSD для отримання дохідності від казначейських RWA

Активності з акціями

Торгуйте популярними акціями та відкривайте щедрі аірдропи

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

IPO Access

Отримайте повний доступ до глобальних IPO акцій.

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Gate Wealth

візьміть під контроль своє фінансове майбутнє

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

USD1 9% річних

Стейкінг в 1 клік, дохід щодня

Акції

Центр діяльності

Беріть учать та отримуйте винагороди

Реферал

20 USDT

Запрошуйте друзів та отримуйте бонуси

Партнерська програма

Ексклюзивні комісійні винагороди

Gate Booster

Зростайте та отримуйте аірдропи

Оголошення

Оновлення платформи в реальному часі

Блог Gate

Статті про криптоіндустрію

VIP послуги

Величезні знижки на комісії

Управління активами

Універсальне рішення для управління активами

Інституційний

Рішення цифрових активів для бізнесу

Розробники (API)

Підключається до екосистеми додатків Gate

Позабіржовий банківський переказ

Поповнюйте та виводьте фіат

Брокерська програма

Щедрі механізми знижок API

AI

Gate AI

Ваш універсальний AI-помічник для спілкування

Gate AI Bot

Використовуйте Gate AI безпосередньо у своєму соціальному додатку

GateClaw

Gate Блакитний Лобстер — готовий до використання

Gate for AI Agent

AI-інфраструктура, Gate MCP, Skills і CLI

Gate Skills Hub

Понад 10 000 навичок

Від офісу до трейдингу: універсальна база навичок для ефективнішої роботи з AI

Чи сповільнення капітальних витрат обов'язково призведе до завершення ринкової тенденції?

Нещодавня волатильність глобальних технологічних акцій знову посилилася. Незалежно від того, чи це підвищення цін на продукти Apple минулого тижня, чи оголошення Meta про оренду обчислювальних потужностей цього тижня, основне занепокоєння зосереджене навколо одного питання: чи сповільниться попит на обчислювальні потужності в майбутньому, і чи зможе високе зростання Capex продовжуватися? Це ключова проблема, на яку звертає увагу ринок.

Занепокоєння ринку щодо темпів зростання Capex по суті є занепокоєнням щодо досягнення піку темпів зростання прибутку технологічних компаній. Основною рушійною силою поточної хвилі ШІ є глобальне зростання попиту на обчислювальні потужності, а капітальні витрати Hyperscalers є ключовим двигуном прибутку глобальних технологічних акцій. Незалежно від того, чи це апаратні чи програмні акції США, їхні консенсус-прогнози на наступні 12 місяців мають сильну кореляцію з капітальними витратами Hyperscalers.

Ми поки що не обговорюватимемо шлях зміни темпів зростання Capex у майбутньому, оскільки це насправді дуже важко передбачити. По-перше, ринкові очікування часто постійно коригуються відповідно до динаміки галузі та корпоративних прогнозів: у 2024-2026 роках очікувані темпи зростання капітальних витрат на початку року відрізнялися від фактичних кінцевих значень приблизно в 3 рази. По-друге, сам по собі графік корпоративних капітальних витрат має певний суб'єктивний характер, і опубліковані прогнози капітальних витрат часто коригуються відповідно до власного бізнес-прогресу.

Однак нещодавнє занепокоєння ринку також викликало у нас одне питання: чи обов'язково сповільнення Capex призведе до завершення ринкової тенденції? Іншими словами, чи обов'язково впадуть ціни акцій, коли темпи зростання прибутку досягнуть піку та почнуть знижуватися? Це питання, яке варто глибоко вивчити. Проаналізувавши типові випадки лідерів технологічної інтернет-бульбашки того часу та поєднавши їх із відповідним досвідом акцій A, ми спробуємо відповісти на це ключове питання, яке зараз дуже цікавить ринок.

I. Чи обов'язково впадуть ціни акцій, коли темпи зростання досягнуть піку та почнуть знижуватися? На прикладі Microsoft у технологічній інтернет-бульбашці

Оскільки американські акції є ключовим двигуном та емоційним "якорем" глобальної хвилі ШІ, ми спочатку підсумуємо історичний досвід на прикладі компанії-лідера Microsoft у технологічній інтернет-бульбашці.

Протягом усієї технологічної інтернет-бульбашки 1990-х років, хоча ціна акцій Microsoft постійно зростала, вона не завжди підтримувала прискорення зростання. У період з 1996 по 2000 рік Microsoft фактично двічі досягала піку темпів зростання прибутку:

Вперше це сталося в середині 1997 року. У той час рівень проникнення ПК у світі досяг тимчасового насичення, попит на установку обладнання сповільнився на периферії, корпоративні ІТ-закупівлі увійшли в тимчасову паузу, а в поєднанні з впливом високої бази попереднього періоду, річне зростання EPS_TTM Microsoft впало з піку в 70%.

Вдруге це сталося в березні 2000 року, яке є більш відомим. У зв'язку з тим, що хвиля заміни обладнання через "Проблему 2000" завчасно вичерпала попит на капітальні витрати, замовлення компаній-лідерів різко скоротилися, і річне зростання EPS_TTM Microsoft впало з піку понад 50% і навіть стало негативним.

Однак ці два піки темпів зростання прибутку призвели до двох абсолютно різних результатів на ціну акцій. Пік темпів зростання прибутку в середині 1997 року лише призвів до того, що ціна акцій Microsoft стабілізувалася, не зазнавши системного падіння. Після того, як темпи зростання прибутку знову почали зростати в 1998 році, ціна акцій також розпочала нову хвилю зростання. Натомість пік темпів зростання прибутку в березні 2000 року підтвердив максимум ціни акцій. Протягом усього 2000 року ціна акцій Microsoft падала разом із темпами зростання прибутку, і лише після того, як темпи зростання прибутку досягли дна та стабілізувалися в 2001 році, ціна акцій перестала падати.

Чому виникла різниця? Ми вважаємо, що "абсолютне значення" темпів зростання прибутку є дуже важливим, і 30% є ключовим вододілом. Хоча темпи зростання прибутку почали знижуватися в середині 1997 року, вони залишалися на рівні близько 30%, все ще перебуваючи в діапазоні "високого зростання", тому ціна акцій лише стабілізувалася, а не зазнала системного падіння. Однак зниження в березні 2000 року пробило рівень 30% і навіть стало негативним, і руйнування логіки "високого зростання" призвело до початку тривалого періоду падіння ціни акцій.

Чому саме 30%? Середній рівень оцінки лідерів технологічного виробництва в США становить близько 30-кратного P/E, а темпи зростання прибутку в 30% є відносно прийнятним рівнем порівняно з такою оцінкою.

Таким чином, проаналізувавши випадок Microsoft у технологічній інтернет-бульбашці, ми робимо важливий висновок: Зниження темпів зростання з піку не обов'язково призводить до системного завершення ринкової тенденції. Якщо прибуток може залишатися в діапазоні високого зростання та відповідати поточній оцінці, ціна акцій не обов'язково зазнає системного падіння. 30% темпів зростання прибутку є важливим вододілом.

Крім того, озираючись назад, у рамках масштабної галузевої тенденції, яку важко спростувати, ринок сам має власні критерії для оцінки того, чи може "логіка високого зростання" продовжуватися. Лише коли сигнал про руйнування логіки зростання є достатньо сильним, ринок повністю змінює початкову логіку ціноутворення; в іншому випадку він часто чекає більш чіткого сигналу підтвердження фундаментальних показників. У технологічній інтернет-бульбашці тимчасове сповільнення рівня проникнення не було достатнім, щоб завершити масштабну галузеву тенденцію. Те, що справді призвело до системного завершення тенденції, було "зникнення попиту на заміну обладнання" – ключовий поворотний момент попиту, який підриває основну підтримку капітальних витрат.

Стосовно поточної хвилі, по-перше, вибух Capex слідує за прогресом комерціалізації ШІ, який часто є нелінійним і непередбачуваним. Навіть якщо в майбутньому зростання тимчасово сповільниться в певний момент, це не обов'язково призведе до завершення тенденції. Якщо темпи зростання прибутку лідерів можуть продовжувати залишатися в діапазоні високого зростання, навіть якщо вони знизяться на периферії, ціна акцій може не зазнати системного падіння. По-друге, необхідно розрізняти основну логіку, що призводить до сповільнення Capex. Якщо це пов'язано з підтвердженим сповільненням кінцевого попиту в індустрії ШІ, слід бути пильним; в іншому випадку можна дочекатися більш чіткого сигналу підтвердження.

II. Чи стосується це також акцій A?

На рівні окремих акцій, якщо взяти лідера Zhongji Innolight (中际旭创) як об'єкт спостереження, також можна зробити подібний висновок. У середині 2024 року, оскільки глобальні капітальні витрати та темпи зростання чистого прибутку лідерів пройшли найшвидший етап зростання на початковій фазі з низькою базою, темпи зростання прибутку Zhongji Innolight досягли піку та почали знижуватися. Викликана цим волатильність ціни акцій згодом виявилася лише невеликим збуренням перед "головним ралі" (і більшість падіння було спричинено емоційними шоками, такими як наратив DeepSeek, торгова війна тощо). У середині 2025 року, оскільки глобальні капітальні витрати ввійшли в новий цикл вибухового зростання, а темпи зростання прибутку досягли дна та почали відновлюватися (зниження припинилося на рівні 74%, і логіка високого зростання не зазнала системного удару), ціна акцій також увійшла в фазу "головного ралі".

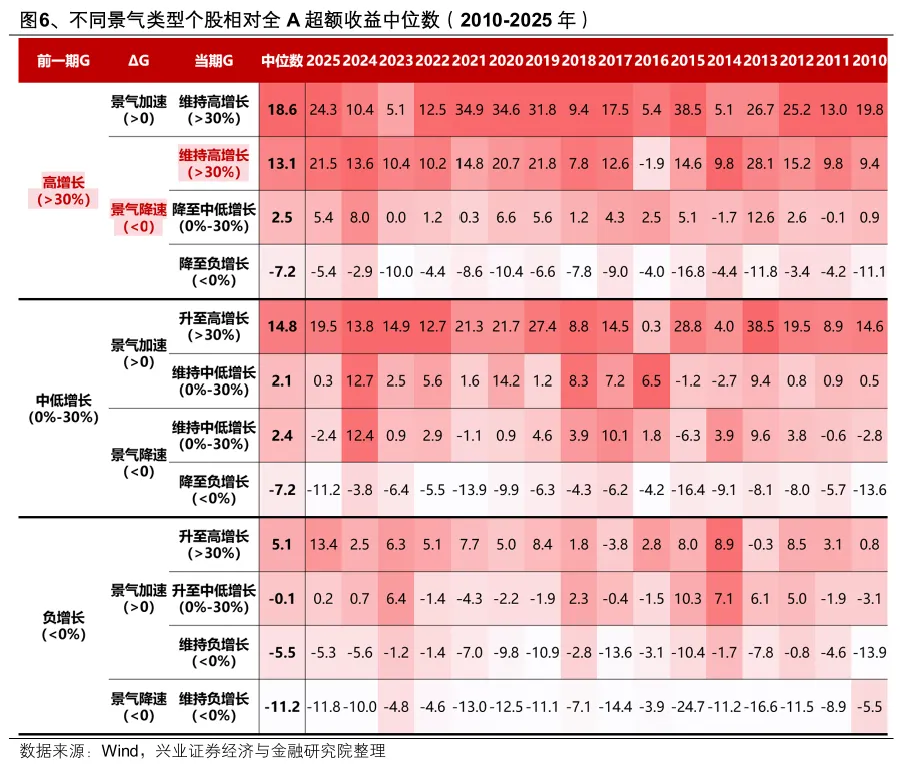

А чи існує це правило на рівні загальної статистики? Ми класифікуємо всі окремі акції на різні типи динаміки, використовуючи поточні темпи зростання прибутку та зміну порівняно з попереднім періодом, а також приймаючи 30% як поріг "високого зростання". Статистика медіанного надлишкового прибутку (відносно загального ринку A) для різних типів динаміки з 2010 по 2025 рік:

"Високе зростання та прискорення динаміки" безсумнівно є найбільш бажаним типом динаміки для ринку. У деякі роки тип "прискорення від середньо-низької до високої швидкості" також отримує більш активну оцінку ринку через прояв сильної еластичності прибутку або логіки зростання.

Що ще важливіше, коли галузь або компанія з високим зростанням зазнає сповільнення динаміки та зниження темпів зростання прибутку, ціна акцій не обов'язково падає, а залежить від рівня темпів зростання прибутку: 1) Якщо вони продовжують залишатися вище 30%, зберігаючи високе зростання, то все ще можна отримати високий надлишковий прибуток; 2) Якщо вони знижуються з >30% до 0-30% (середньо-низька швидкість), надлишковий прибуток значно скорочується; 3) Якщо вони безпосередньо стають негативними, надлишковий прибуток також стає негативним, і акції відстають від ринку.

Таким чином, статистичні правила акцій A також призводять до того самого висновку: "Високе зростання та прискорення динаміки", безумовно, є найкращим; але якщо динаміка компанії з високим зростанням сповільнюється, ціна акцій не обов'язково падає. "Чи пробивають темпи зростання рівень 30%" є ключовим порогом для значного скорочення надлишкового прибутку.

III. Щодо Capex, на яку фактичну перевірку слід звернути увагу в майбутньому?

Після з'ясування логіки впливу темпів зростання Capex та темпів зростання прибутку на ціну акцій, щодо самих темпів зростання Capex, у поточний період відсутності звітності як Apple, так і Meta по суті є "наративами". Справжнім вікном перевірки стане майбутній сезон звітності в США. На яку фактичну перевірку слід звернути увагу в майбутньому?

По-перше, сезон звітності буде важливим вікном для підвищення очікувань щодо капітальних витрат. Слід звернути увагу на те, чи зможуть нові прогнози капітальних витрат хмарних компаній зламати очікування досягнення піку темпів зростання Capex у 2026 році. Посилаючись на історичний досвід, кожного сезону звітності, коли компанії публікують нові прогнози, це є важливим вікном для ринку, щоб підвищити очікування щодо Capex. Згідно з поточними консенсус-очікуваннями ринку, третій та четвертий квартали цього року, ймовірно, будуть найвищими точками темпів зростання капітальних витрат. Якщо новий раунд прогнозів зможе зламати очікування досягнення піку темпів зростання Capex, це, безсумнівно, стане ще одним потужним каталізатором для цін акцій ключових компаній.

По-друге, ринок очікує, що вільний грошовий потік північноамериканських хмарних компаній цього року стане негативним, що ставить під сумнів стійкість капітальних витрат. Але важливішим є те, чи зможе зростання операційного грошового потоку в майбутньому підтримати високе зростання капітальних витрат. Звітність кількох ключових хмарних компаній наприкінці липня є ключовим вікном для перевірки. Якщо зростання операційного грошового потоку, отриманого від доходів хмарних технологій та ШІ, перевищить зростання капітальних витрат, майбутній вільний грошовий потік також стане позитивним, що відповідає стійкості високих капітальних витрат. З початку цього року довгострокові прогнози доходів ключових північноамериканських хмарних компаній постійно підвищуються. Чотири ключові північноамериканські хмарні компанії оприлюднять звітність наприкінці липня, що стане ключовим вікном для визначення того, чи зможуть доходи від бізнесу ШІ підтримати високе зростання їхніх капітальних витрат.

Нарешті, по суті, зміни Capex в основному визначаються рентабельністю інвестицій (ROI), яка в поточний момент пов'язана з ARR провідних компаній-розробників великих мовних моделей. Ці дані стануть більш прозорими після виходу Anthropic на біржу, що, ймовірно, продовжить підтримувати "спіральне зростання" ROI та Capex. Якщо обчислювальна потужність все ще може покращувати продуктивність ШІ, а ROI генерації токенів залишається прийнятним, провідні компанії-розробники великих мовних моделей продовжуватимуть нарощувати капітальні інвестиції. Хмарні постачальники послуг як "постачальники обчислювальної потужності" отримують достатні непрямі вигоди, щоб підтримувати подальше збільшення капітальних витрат.

IV. Стратегія розміщення на поточний момент

Липень входить у сезон звітності в Китаї та США. Відносна сила динаміки та відносні зміни прибутку залишаються ключовими орієнтирами для розміщення.

Щодо обчислювальних потужностей ШІ та сировинних товарів (особливо кольорових металів, хімікатів, скловолокна та інших матеріалів, пов'язаних із ШІ), які мають сильний консенсус щодо динаміки ринку, після того, як вони зазнали значного впливу з боку закордонних коливань, із публікацією попередніх оголошень про прибутки за другий квартал у Китаї, вони, ймовірно, поступово увійдуть у зону перерозподілу. У секторах зберігання даних, оптичного волокна та кабелів, рідинного охолодження та електронних спеціальних газів кілька компаній уже оприлюднили обнадійливі попередні оголошення про прибутки за другий квартал, підтверджуючи високу динаміку ланцюга постачання ШІ у другому кварталі. Подальші попередні оголошення про прибутки ключових компаній-лідерів, ймовірно, стануть ще сильнішим каталізатором.

Серед них, щодо ланцюга постачання Північної Америки, представленого оптичним зв'язком та PCB, у попередній період хвиля обчислювальних потужностей "звузилася" до ланцюга постачання зберігання даних, і останнім часом зазнала значного падіння через зовнішній вплив. Поточне співвідношення цін лідерів північноамериканського ланцюга постачання на акції A та лідерів вітчизняного ланцюга постачання ШІ прискорило падіння до рівня червня минулого року, і сигнал до розміщення, який це несе, потребує уваги.

Крім того, до настання сезону звітності в США в середині-кінці липня ринок може продовжувати шукати деякі низько розташовані внутрішні сектори з високою ефективністю для компенсаційного зростання. На поточний момент до них належать: ланцюг літій-іонних акумуляторів, інноваційні ліки, брокерські компанії, агрохімікати, нафтопереробка, м'ясо курей тощо.

Джерело цієї статті: Команда Zhang Qiyao з Xingye Securities

Попередження про ризики та застереження