Ф'ючерси

Сотні безстрокових контрактів

CFD

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Pre-IPOs

Отримайте повний доступ до глобальних IPO акцій.

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

Акції

Центр діяльності

Беріть учать та отримуйте винагороди

Реферал

20 USDT

Запрошуйте друзів та отримуйте бонуси

Партнерська програма

Ексклюзивні комісійні винагороди

Gate Booster

Зростайте та отримуйте аірдропи

Оголошення

Оновлення платформи в реальному часі

Блог Gate

Статті про криптоіндустрію

VIP послуги

Величезні знижки на комісії

Управління активами

Універсальне рішення для управління активами

Інституційний

Рішення цифрових активів для бізнесу

Розробники (API)

Підключається до екосистеми додатків Gate

Позабіржовий банківський переказ

Поповнюйте та виводьте фіат

Брокерська програма

Щедрі механізми знижок API

AI

Gate AI

Ваш універсальний AI-помічник для спілкування

Gate AI Bot

Використовуйте Gate AI безпосередньо у своєму соціальному додатку

GateClaw

Gate Блакитний Лобстер — готовий до використання

Gate for AI Agent

AI-інфраструктура, Gate MCP, Skills і CLI

Gate Skills Hub

Понад 10 000 навичок

Від офісу до трейдингу: універсальна база навичок для ефективнішої роботи з AI

GateRouter

Розумний вибір із понад 40 моделей ШІ, без додаткових витрат (0%)

a16z:Дотримання правил повсюдно, величезні можливості у галузі штучного інтелекту

Автор: Джеймс да Коста, Ангела Стрендж; Джерело: a16z; Переклад: Shaw, Кінгс Фінанс

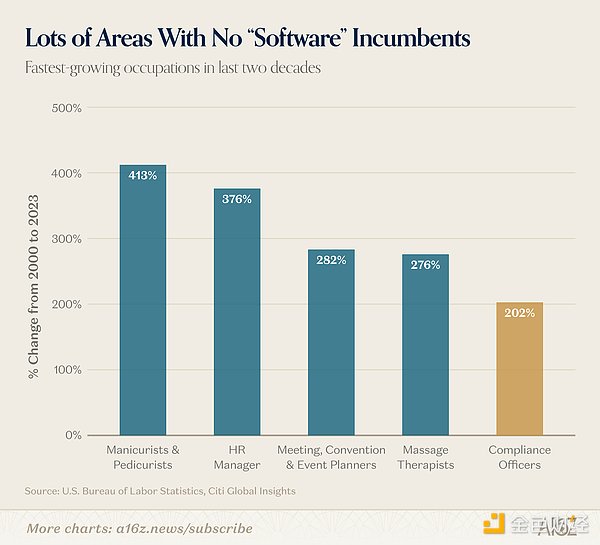

За останні двадцять років найшвидше зростаючими професіями в США були майстри манікюру та масажисти стоп.

Але одразу за ними йде спеціаліст з комплаєнсу.****

Обсяг діяльності у сфері комплаєнсу значно більший, ніж уявляють багато. Кожна фінансова операція, що входить або виходить із компанії, перебуває під контролем регуляторних вимог: виплата зарплати повинна відповідати законодавству про оплату праці, звіти про доходи — відповідати податковим вимогам, перекази — дотримуватися правил платежів та боротьби з відмиванням грошей, а ідентифікація клієнтів — відповідати системам перевірки особистості. У сферах із жорстким регулюванням навіть спосіб і частота комунікації між компанією та клієнтами потрапляють у сферу комплаєнсу.

Зараз у США понад 400 тисяч працюючих спеціалістів з комплаєнсу, щорічні витрати на персонал у цій сфері перевищують 40 мільярдів доларів, а послуги консалтингу, аутсорсингу та інші додаткові посади — ще сотні мільярдів. Лише у банківській сфері, у період з 2010 по 2014 роки, кількість нових регуляторних положень у розділі 12 (банки та банківські операції) у Федеральному кодексі США перевищила всі норми, прийняті у цьому розділі з 1980 року.

Незважаючи на високий попит, пропозиція кадрів у сфері комплаєнсу залишається обмеженою. Бюро статистики праці США прогнозує, що протягом наступних десяти років щорічний дефіцит таких фахівців перевищить 33 тисячі. Ситуація у галузі погіршується: 87% новачків у цій сфері зрештою звільняються, річна плинність кадрів перевищує 20%, а великі компанії постійно наймають і втрачають фахівців, створюючи замкнене коло.

Зі зростанням складності глобального бізнес-середовища зростає й кількість законів і нормативів, що регулюють діяльність компаній, але підходи до їхнього виконання залишаються дуже однорідними: компанії просто збільшують кількість співробітників для вирішення проблем.

Однак досвід показує, що просто збільшення людських ресурсів не дає бажаного ефекту. Наприклад, Bank of TD у 2024 році оштрафували на 3 мільярди доларів за неспроможність ефективно контролювати 92% транзакцій. З 2018 року банк накопичив понад 70 тисяч попереджень про ризики, але так і не зміг їх своєчасно обробити.

Bank of TD — не виняток. За останнє десятиліття майже всі великі фінансові установи стикнулися з проблемою постійного розширення команд і зростання навантаження, при цьому значна частина роботи досі виконується вручну, що ускладнює ситуацію.

Комплаєнс — це рутина: складні процеси, бюрократія, довгий час на обробку паперових документів, тому переважно все робиться вручну, а витрати на персонал — високі. Ці проблеми та інерція галузі зробили сферу комплаєнсу довгий час “Льодовиком” для стартапів.

Чому ж ситуація змінюється?

1. Технічний прорив: від “можна лише тестувати” до “надійно”

Якщо продукт лише ледве працює, його ринковий потенціал обмежений; але якщо довести його до досконалості, масштаб ринку може зрости у сотні разів. Саме так і у сфері комплаєнсу: продукт із точністю 90% все ще не може задовольнити вимоги.**

Обробка документів — один із ключових етапів роботи у цій сфері, і яскравий приклад. Технологія оптичного розпізнавання символів (OCR) існує десятки років і здатна розпізнавати текст. Але у таких сферах, як кредитна перевірка, допуск до бізнесу, страхові виплати — “базової” здатності недостатньо. Зараз візуальні мовні моделі (VLM) не лише розпізнають контент, а й розуміють цілісну логіку документа, що значно знижує кількість помилок, і компанії масово впроваджують ці технології, укладаючи партнерські угоди. Це не просто невелика технологічна ітерація, а справжній прорив: від “можна тестувати” до “можна довірити ключові бізнес-процеси”.

Крім того, штучний інтелект має багато інших сильних сторін: по-перше, він може з точністю, близькою до людської, читати, витягати інформацію з документів і робити логічні висновки — будь то реєстраційні документи компаній, фінансові звіти або PDF із 400 сторінок регуляторних нормативів. По-друге, інтелектуальні агенти можуть працювати з застарілими системами так само, як і люди, без очікування розробки API або місяців інтеграції. По-третє, вони здатні виконувати довгострокові завдання: автоматично запускати весь робочий процес — збір даних, порівняльну перевірку баз даних, позначати аномалії, генерувати та подавати звіти — і не лише допомагати, а й самостійно виконувати весь цикл.

У юридичній сфері з’являється все більше великих мовних моделей із високою точністю, що дозволяє галузі сміливо впроваджувати штучний інтелект. Зараз багато моделей у тестах на юридичних задачах LegalBench показують результати від 80% до 100%. Це важливо, оскільки суть комплаєнсу — застосовувати юридичну логіку у реальних бізнес-сценаріях: читати нормативи, порівнювати їх із ситуацією, виявляти аномалії, позначати нечіткі формулювання.

2. Термін проходження: від повільного до швидкого

Зараз ризик для компанії не оновити систему комплаєнсу — більший, ніж ризик змін у самій трансформації. Тривалий час регульовані компанії користувалися складними інструментами управління, ризиками та комплаєнсом (GRC) і застарілими системами з низькою стабільністю. Це через високий опір змінам: при будь-якому аудиті помилка коштує дорого; тому краще залишатися на старому, “досить хорошому” рівні, ніж ризикувати.

Штучний інтелект кардинально змінює цю ситуацію. Відділи комплаєнсу вже не просто витрати — вони стають джерелом доходу. У фінансових послугах підвищення швидкості і точності ідентифікації клієнтів (KYC/B) дозволяє скоротити час відкриття рахунків, знизити відтік клієнтів і швидше отримувати дохід. Оптимізація моніторингу боротьби з відмиванням грошей зменшує кількість помилкових спрацьовувань, що допомагає уникнути помилкових позначок і зберегти довіру клієнтів. Перевірка маркетингового контенту стає швидшою, і реклама швидше доходить до цільової аудиторії.

Це змінює логіку конкуренції: компанії, що швидко цифровізують комплаєнс, не лише знижують витрати, а й отримують перевагу у залученні клієнтів, яких не зможуть утримати конкуренти із застарілими системами. Зараз змагання йде не просто за технології штучного інтелекту, а за здатність компаній їх застосовувати.

Крім того, з появою інтелектуальних агентів, які швидко стануть основним інструментом роботи в мережі, виникає новий ризик. Традиційні системи комплаєнсу розраховані на людського оператора. Якщо ж транзакції почнуть виконувати автономні інтелектуальні агенти, потрібно буде розробляти нові AI-рішення для ідентифікації особистості, аналізу намірів і визначення відповідальності.

Ці зміни означають, що раніше майже не купували спеціалізоване програмне забезпечення для комплаєнсу, а тепер компанії активно його впроваджують.

Три основні компоненти системи комплаєнсу

Усі регульовані компанії мають три ключові елементи у сфері комплаєнсу:

Регуляторні правила: зовнішні закони, внутрішні політики та багато інтерпретацій і зв’язків між ними.

Програмне забезпечення: реалізація правил у вигляді програм, включаючи GRC-платформи, системи управління справами, інструменти санкційного скринінгу та автоматизацію процесів. Такі системи зазвичай нестабільні.

Виконавчий персонал: відповідальні за роботу з системами — обробку документів, заповнення форм, перевірку даних, підготовку звітів.

Основна робота у сфері комплаєнсу — це витяг інформації з документів, ручна перевірка даних на точність і відсутність суперечностей, а також постійний моніторинг (регулярне повторення перших двох процесів).

Наприклад, у банківській сфері звіт про підозрілі операції (SAR): коли система NICE Actimize видає попередження про підозрілі транзакції, спеціалістка з комплаєнсу Сара перевіряє їх. Вона входить у систему, витягує повний потік транзакцій, потім із незалежних баз даних і спільних файлів перевіряє документи клієнта, джерела фінансування та ідентифікаційні дані. Потім порівнює цю інформацію з внутрішніми правилами, вирішує, чи потрібно подавати звіт про підозрілі операції, і складає висновки. Нарешті, вона повертає дані у NICE Actimize, вручну копіює та вставляє інформацію з різних систем.

Кожен із цих етапів — потенційна точка входу для стартапів, що працюють з AI.

3. Перетворення регуляторних правил у код

Законодавство США, зокрема розділ 12 Федерального кодексу (про регулювання грошових служб, Федеральний резерв, FDIC — понад 70 розділів), регуляторні агентства, SEC, CFTC, а також регіональні закони — всі ці норми публікуються у форматі PDF. Раніше їх потрібно було читати і інтерпретувати вручну, щоб створити внутрішні політики і слідкувати за змінами.

Штучний інтелект може перетворювати регуляторні норми у стандартизований код, зберігати їх у структурованому вигляді, автоматично оновлювати і викликати для виконання інтелектуальними агентами. Наприклад, 400-сторінковий регуляторний документ тепер можна розбити на чіткий список обов’язків, що автоматично перевіряється системою. Регуляторні правила перестають бути просто документами для читання — вони стають логікою, яку виконує програма. Це змінює підхід: моніторинг стає цілодобовим і безперервним, а впровадження нових правил — швидким і простим, займаючи кілька хвилин замість кварталів.

Наприклад, у Бразилії, де понад 10 000 профспілок і щороку змінюється близько 900 правил, автоматизація процесу — ключова. Компанія Tako створила систему, яка автоматично перевіряє відповідність зарплат і профспілкових вимог, відповідає на складні питання з HR і попереджає про порушення ще до їхнього виникнення.

2. Повна заміна застарілих систем

Багато систем комплаєнсу створені ще до епохи хмарних технологій і працюють у ручному режимі: копіювання, вставка, перемикання між системами. Це призводить до низької ефективності, оскільки людський фактор залишається головним зв’язком. Такі системи важко замінити через високі ризики і витрати, а керівники часто не схвалюють масштабних проектів.

З часом компанії накопичують технічний борг, що стає перешкодою для впровадження AI.

Зараз існує три підходи до трансформації:

Якщо у компанії зберігаються важливі дані, налаштовані зв’язки із зовнішніми джерелами і внутрішні бізнес-логіки, то зазвичай вона обирає перший варіант. Але це створює ризики: конкуренти, що використовують AI для зниження витрат і підвищення доходів, отримують перевагу, а застарілі системи ускладнюють інтеграцію нових інструментів, наприклад голосових агентів, які працюють із застарілими програмами 90-х років.

Заміна систем — не лише можливість, а й необхідність для розкриття потенціалу AI. Традиційні системи побудовані навколо ручної роботи: ізольовані дані, повільна обробка, жорстке закодовані правила, відсутність реального часу. У банківській сфері це проявляється у таких системах, як Jack Henry, NICE Actimize, Smarsh.

Приклади:

Valon (іпотечні кредити): компанія створила систему ValonOS — AI-операційну платформу, яка замінила понад 25 застарілих систем і підвищила прибутковість до 60%. Вона автоматизує весь процес обробки кредитів, має стандартизовані процеси і аудит, і вже працює у секторі на понад трильйон доларів.

Vesta (кредитування): платформа інтегрує вимоги CFPB, TRID, HMDA і регіональні норми у США, оновлює правила автоматично, підвищуючи точність аудиту і ефективність на 25–50%.

Sardine (фінансовий моніторинг): замінює NICE Actimize, працює у хмарі, виявляє шахрайство і відмивання грошей у реальному часі, підвищуючи швидкість перевірок у 30 разів. Наприклад, автоматичний інструмент для звіту про підозрілі операції (SAR) може заповнити 60–100 полів за 1 хвилину, тоді як раніше — понад 30 хвилин.

3. Співпраця людини і машини, підсилення людської роботи

Головні задачі комплаєнсу — це три повторювані операції: аналіз документів, ручна перевірка процесів і постійний моніторинг.

Раніше єдиний спосіб — це людські операції у застарілих системах. Тепер інтелектуальні агенти вирішують цю проблему.

Наприклад, у банківському відкритті рахунку: клієнт подає заявку, а спеціаліст з комплаєнсу перевіряє документи (паспорт, свідоцтво про реєстрацію), витягує дані, вводить їх у системи і виконує перевірки. З AI весь процес стає автоматичним: документи аналізуються миттєво, дані порівнюються у кількох базах, а лише підозрілі випадки передаються людині для остаточної перевірки.

Приклад:

Factor Labs не замінила системи, а створила поверх них застосунок. Інтелектуальний агент автоматизує обробку спорів і повернення платежів у банках і платіжних системах. Він слідує інструкціям, імітуючи дії оператора: входить у поштову скриньку, перевіряє дані, формує документи і відправляє їх назад клієнту у вигляді PDF.

Висновки

Всі три шляхи мають практичну цінність, і у майбутньому більшість нових платформ поєднають їх. Компанії обирають найоптимальніший варіант залежно від ситуації:

З часом ці підходи зіллються у єдину систему. Лідери галузі зможуть одночасно автоматизувати правила, оновлювати ядро бізнесу і масштабувати інтелектуальних агентів.