Ф'ючерси

Сотні безстрокових контрактів

CFD

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

CFD

CFD-деривативи на акції США

Акції США

Отримайте доступ до реальних акцій США та ETF

Акції Гонконгу

Торгуйте якісними акціями з лістингом у Гонконгу

Корейські акції

SK Hynix

Торгуйте реальними корейськими акціями та інвестуйте в популярні активи

Ф'ючерси на акції

Високе кредитне плече, торгівля 24/7

Токенізовані акції

Забезпечено реальними фондовими активами

IPO Access

Отримайте повний доступ до глобальних IPO акцій

GUSD

Мінтіть GUSD для отримання дохідності від казначейських RWA

Активності з акціями

Торгуйте популярними акціями та відкривайте щедрі аірдропи

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

IPO Access

Отримайте повний доступ до глобальних IPO акцій.

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Gate Wealth

візьміть під контроль своє фінансове майбутнє

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

USD1 9% річних

Стейкінг в 1 клік, дохід щодня

Акції

Центр діяльності

Беріть учать та отримуйте винагороди

Реферал

20 USDT

Запрошуйте друзів та отримуйте бонуси

Партнерська програма

Ексклюзивні комісійні винагороди

Gate Booster

Зростайте та отримуйте аірдропи

Оголошення

Оновлення платформи в реальному часі

Блог Gate

Статті про криптоіндустрію

VIP послуги

Величезні знижки на комісії

Управління активами

Універсальне рішення для управління активами

Інституційний

Рішення цифрових активів для бізнесу

Розробники (API)

Підключається до екосистеми додатків Gate

Позабіржовий банківський переказ

Поповнюйте та виводьте фіат

Брокерська програма

Щедрі механізми знижок API

AI

Gate AI

Ваш універсальний AI-помічник для спілкування

Gate AI Bot

Використовуйте Gate AI безпосередньо у своєму соціальному додатку

GateClaw

Gate Блакитний Лобстер — готовий до використання

Gate for AI Agent

AI-інфраструктура, Gate MCP, Skills і CLI

Gate Skills Hub

Понад 10 000 навичок

Від офісу до трейдингу: універсальна база навичок для ефективнішої роботи з AI

Оракул: другая битва за ринок прогнозування

Автор: Chloe, ChainCatcher

За останні два роки прогнозний ринок став найяскравішою історією у криптоіндустрії. Весь сектор у кінці минулого року сягнув загального обсягу торгів близько 10 мільярдів доларів, а місячний імпульс зростання значно прискорився у другій половині 2025 року.

Але на іншому боці цієї урочистості є роль, яка завжди залишається поза увагою, часто піддаючись критиці користувачів до сліз: оракул.

Двосіч UMA

За минулий рік кілька серйозних суперечок навколо Polymarket, зокрема, щодо того, чи одягнений президент України Зеленський у костюм (загальний обсяг торгів 2.37 мільярдів доларів), українських мінеральних угод (з участю 7 мільйонів доларів, де великі гравці використовували близько 5 мільйонів UMA для маніпуляцій голосуванням), чи розсекретить уряд Трампа у 2025 році документи про НЛО (ринковий обсяг 16 мільйонів доларів, користувачі назвали це «крадіжкою від китів»), — усі ці суперечки мають спільне джерело: Optimistic Oracle UMA та її токен-управління.

Концепція Optimistic Oracle UMA полягає в тому, що будь-хто пропонує результат, ставлячи гарантію; у період оскарження (зазвичай 2 години), якщо ніхто не подає заперечень, результат автоматично вважається правильним; якщо ж з’являються заперечення, рішення приймають власники токенів UMA шляхом голосування через Data Verification Mechanism (DVM).

Переваги цієї системи очевидні: вона недорога, здатна обробляти довгий хвіст подій, а також вирішувати «суб’єктивні питання», наприклад, чи вважається костюм Зеленського костюмом у традиційному розумінні, що не під силу звичайним ціновим оракулам.

Однак кілька суперечок Polymarket розкрили недоліки цієї конструкції. Наприклад, у березні минулого року інцидент із українською мінеральною угодою, де загальний обсяг торгів склав близько 7 мільйонів доларів, стосувався того, чи укладе Трамп до квітня угоду з Україною щодо рідкісних металів.

Хоча угода так і не була досягнута, ринок був закритий у статусі «Так». За повідомленнями The Defiant та Cryptopolitan, головною причиною стала участь великого гравця UMA, який володів близько 5 мільйонів UMA через три акаунти, що становило приблизно 25% голосів у цій виборчій раунді, і він спрямовував голоси у сторону «Так». Надалі Polymarket у Discord-оголошенні чітко заявив: «Це не системна помилка, а результат роботи механізму управління, тому повернення коштів відхиляється.»

Можна сказати, що залежність Polymarket від UMA наразі стикається з системним ризиком. Спочатку задуманий як «нейтральний арбітр істини», оракул із централізованим розподілом токенів перетворився на інструмент, яким кілька осіб можуть керувати результатами ринку.

За даними платформи криптоактивів RootData, до вересня минулого року, коли Polymarket почав активно просувати події, пов’язані з криптовалютами, йому потрібно було залучити більш визначальні джерела даних, тому частину процесу розрахунків почали делегувати зовнішньому оракулу Chainlink, який суттєво відрізняється від власної системи UMA.

Chainlink: ще один виклик лідера

За повідомленням CoinDesk, Polymarket почав інтегрувати Chainlink для покращення визначення результатів прогнозів. Обидві сторони оголосили, що Polymarket використовуватиме автоматичне розрахункове рішення Chainlink для ринків, пов’язаних із цінами активів, щоб зменшити затримки та ризик маніпуляцій. Спочатку фокус — на ринках цін криптоактивів, а також дослідження застосування у більш суб’єктивних сферах.

Значення цієї співпраці полягає в тому, що Polymarket, який раніше залежав від моделі UMA — «колективної гри для досягнення суб’єктивної згоди», — отримав можливість делегувати Chainlink безпосередньо зчитувати ринкові ціни та автоматично приймати рішення.

З точки зору ринкової структури, Chainlink є беззаперечним лідером у сегменті оракулів: його частка ринку у цій галузі перевищує 87%, а TVS — 61,58% (приблизно 629 мільярдів доларів), що суттєво відрізняється від другого за величиною Chronicle (10,15%) та третього RedStone (7,94%).

Можна сказати, що його проникнення у DeFi майже завершене. Провідні протоколи — від Aave, GMX, Synthetix для ліквідацій і ціноутворення, до Curve, Lido — використовують різні сервіси Chainlink.

Ринкова частка відображає його стратегію розгортання. Chainlink на понад 27 ланцюгах пропонує 2000 цінових фідів (Price Feeds, постійні ончейн-дані), а на 37 мережах розгорнуті Data Streams (з низькою затримкою, високочастотні оновлення). Головний мережевий протокол CCIP (Chainlink Cross-Chain Interoperability Protocol) охоплює 70 блокчейнів і L2, а близько 200 токенів зареєстровані для використання у стандарті CCIP.

Це масштабування перетворює Chainlink із «одноланцювального посередника цін» у «інформаційно-активний обмін між кількома ланцюгами».

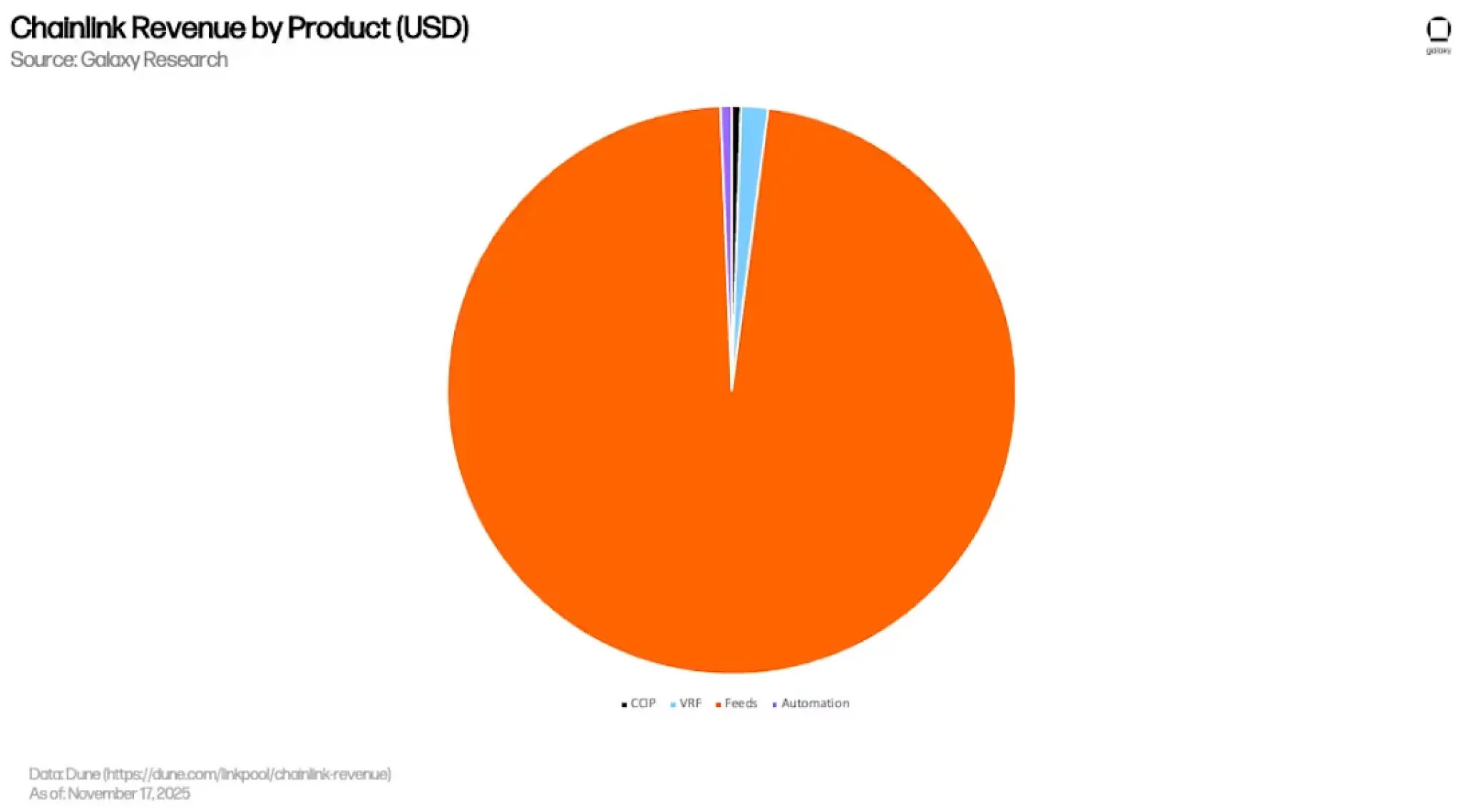

Однак насичення означає, що DeFi вже не є його зростаючою кривою. За даними глибокого звіту Galaxy, близько 97% доходів Chainlink (приблизно 3.99 мільйонів доларів) походить від Price Feeds, тоді як VRF (перевірені випадкові числа для NFT і ігор), Automation (автоматизація), CCIP — лише 1.5%, 0.6% і 0.5% відповідно.

**

**

**

Інакше кажучи, фінансові потоки Chainlink зосереджені у найрозвинутішій, найбільш товаризованій сфері ончейн-ціноутворення, і цей сегмент вже майже вичерпаний, з обмеженими можливостями для зростання.

У відповідь Chainlink зосереджує свої зусилля на трьох додаткових напрямах.

Перший — RWA та інституційні фінанси.

Зі своєю партнерською мережею Chainlink вже співпрацює з Swift та кількома фінансовими інституціями для тестування міжланцюгової токенізації активів; минулого року з 24 ключовими фінансовими організаціями просуває план розміщення корпоративних дій (corporate actions) у блокчейні, а пилот DTCC Smart NAV передбачає розповсюдження даних про NAV фондів.

Того ж року Chainlink співпрацює з Mastercard для запуску криптовалютних покупок для понад 3 мільярдів карткових користувачів; Міністерство торгівлі США (BEA) через Data Feeds Chainlink виводить у блокчейн ключові макроекономічні дані, такі як ВВП і PCE, — спершу на 10 ланцюгах.

Другий — CCIP для міжланцюгової комунікації.

CCIP став одним із стандартів міжланцюгової взаємодії. JPMorgan через Kinexys, Chainlink і Ondo провели тест DvP для міжланцюгового розрахунку американських облігацій; Aave використовує його для GHO, Lido — як офіційний стандарт для wstETH; у тому ж році CCIP запущено на Aptos, розширюючи екосистему Move.

До 2025 року обсяг переказів через CCIP сягнув майже 2 мільярдів доларів.

Третій — прогнозні ринки та «фіналізація подій».

Інтеграція Polymarket — це початок цієї лінії. Вона символізує перехід Chainlink від сфери обслуговування лише цін активів до більш широкої — «фіналізації подій». Зі зростанням попиту на автоматизоване закриття прогнозів щодо американського ринку акцій, товарів, ETF і макроекономічних індикаторів, Chainlink знаходить природне продовження у цій галузі.

Загалом, хоча Chainlink залишається лідером ринку, зростання традиційних цінових оракулів вже досягло піку; для подальшого зростання йому потрібно розвивати RWA, інституційні фінанси, CCIP і фіналізацію прогнозних ринків.

Потенціал цих напрямків дуже високий. За оцінками BCG, обсяг токенізованих RWA до 2030 року може сягнути 16 трильйонів доларів, тоді як SWIFT обробляє щороку 150 трильйонів доларів у розрахунках, але з довгими циклами «у роки», тоді як терпіння власників токенів зазвичай вимірюється днями.

Це розрив між потенціалом і реальністю, і саме він, можливо, стане головним викликом для Chainlink у 2026 році.

Багато оракулів «з’їдають» частку прогнозного ринку

У квітні цього року Polymarket оголосив про співпрацю з Pyth Network.

На платформі представлені короткострокові прогнози щодо золота, срібла, WTI, природного газу, а також понад десяти американських акцій, таких як NVDA, AAPL, TSLA, COIN, PLTR, і головних індексів та ETF. Дані для розрахунків надає Pyth через WebSocket у реальному часі, з оновленням кожну секунду.

Як провайдер первинних даних (Jump Trading, Jane Street, Blue Ocean, LMAX та інші маркетмейкери і інституції), Pyth використовує модель запиту за потребою (pull), що дозволяє низьку затримку доставки даних.

Ця структура розподілу не є унікальною для Polymarket. Регульована CFTC у США платформа Kalshi вже інтегрувала Pyth як джерело даних для розрахунків у нових товарах, включаючи золото, срібло, Brent, газ, мідь, кукурудзу, сою, пшеницю — і планує розширювати цей список на індекси, акції та валюту.

Коли Polymarket і Kalshi обирають Pyth для розрахунків традиційних фінансових активів, це вже не просто технічне рішення — це відображення загальної тенденції у прогнозних ринках щодо потреби у «інституційних високочастотних системах розрахунків».

Pyth отримує частку цього ринку, але ця ніша — «традиційних фінансових активів» — є підмогою для інших. Вона не замінює, а доповнює Chainlink у крипто-сфері та UMA у сфері суб’єктивних оцінок.

З цієї трирівневої структури можна зробити висновки щодо реальності сегменту оракулів у прогнозних ринках.

Перше — жоден один оракул не може повністю обслуговувати зрілий прогнозний ринок.

UMA не справляється з високочастотними ціновими оновленнями; модель Chainlink для ончейн-даних у мілісекундних розрахунках не є оптимальною; Pyth, хоч і має переваги у низькій затримці цін, не здатен обробляти текстові дані.

Друге — кожне нове інтегрування оракула Polymarket розширює межі «торгівельних подій».

Від нестандартних випадків UMA, через криптоактиви Chainlink, до традиційних фінансових активів Pyth — кожен крок включає все більше реальних невизначеностей у сферу ставок. За цим логікою, у майбутньому макроекономічні індикатори (ВВП, CPI, рішення щодо ставок), рішення центральних банків, прибутки компаній і навіть публікації AI-моделей можуть стати новими категоріями ринків Polymarket.

Якщо є перевірювані дані, можна побудувати відповідний ринок.

З іншого боку, для проектів-оракулів це означає, що бурхливе зростання прогнозних ринків не дасть жодному одному оракулу монополізувати вигоду. Кожен новий ринок буде розподілений між тими оракулами, які найкраще справляються з цим типом даних, — кілька гравців, без перетину.

Підсумки

До 2026 року сегмент оракулів фактично перетворився з «датапайплайну» на «шар підтверджуваних фактів», що підтримує всю ончейн-економіку.

Він вже не обслуговує лише DeFi для ліквідацій і оцінки застав, а також — для підтвердження відповідності RWA, довіри до міжланцюгової передачі інформації та закриття прогнозних ринків щодо реального світу.

А прогнозні ринки — це лінза для спостереження за цим конкурентним полем.

Три напрямки Polymarket і одночасний вибір Kalshi у традиційних фінансах показують реальність: жоден один оракул не здатен повністю обслуговувати зрілий ончейн-додаток. Кожна тема на платформі буде розподілена між тими оракулами, які найкраще справляються з цим типом даних.

Інфраструктура вже розділена. Але коли жоден проект не може монополізувати вигоду, хто справді стане незамінним?