Ф'ючерси

Сотні безстрокових контрактів

CFD

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Pre-IPOs

Отримайте повний доступ до глобальних IPO акцій.

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

Акції

Центр діяльності

Беріть учать та отримуйте винагороди

Реферал

20 USDT

Запрошуйте друзів та отримуйте бонуси

Партнерська програма

Ексклюзивні комісійні винагороди

Gate Booster

Зростайте та отримуйте аірдропи

Оголошення

Оновлення платформи в реальному часі

Блог Gate

Статті про криптоіндустрію

VIP послуги

Величезні знижки на комісії

Управління активами

Універсальне рішення для управління активами

Інституційний

Рішення цифрових активів для бізнесу

Розробники (API)

Підключається до екосистеми додатків Gate

Позабіржовий банківський переказ

Поповнюйте та виводьте фіат

Брокерська програма

Щедрі механізми знижок API

AI

Gate AI

Ваш універсальний AI-помічник для спілкування

Gate AI Bot

Використовуйте Gate AI безпосередньо у своєму соціальному додатку

GateClaw

Gate Блакитний Лобстер — готовий до використання

Gate for AI Agent

AI-інфраструктура, Gate MCP, Skills і CLI

Gate Skills Hub

Понад 10 000 навичок

Від офісу до трейдингу: універсальна база навичок для ефективнішої роботи з AI

GateRouter

Розумний вибір із понад 40 моделей ШІ, без додаткових витрат (0%)

Перший річний звіт акціонерних сільськогосподарських банків А-акцій опубліковано! Чунцинський сільськогосподарський банк у 2025 році продемонстрував подвійне зростання доходів та чистого прибутку, загальний обсяг активів досяг 1,66 трильйонів юанів

Щоденний репортер|Чжан І Щоденний редактор|Вей Веньї

Перша річна звітність сільськогосподарського банку, що котирується на A-борзі, опублікована.

25 березня увечері, сільськогосподарський банк Чунцін (SH601077, ціна акцій 7.13 юанів, ринкова капіталізація 809.75 мільярдів юанів, далі - "Чунцінський сільськогосподарський банк") опублікував річний звіт за 2025 рік, ставши першим сільськогосподарським банком, що розкрив річний звіт за 2025 рік на A-борзі.

Фінансовий звіт показує, що станом на кінець 2025 року, загальна сума активів банку становила близько 16.6 трильйонів юанів, що на 9.95% більше в порівнянні з попереднім роком, темп зростання є максимальним за останні чотири роки; за рік банк отримав приблизно 28.648 мільярдів юанів доходу, чистий прибуток склав близько 12.420 мільярдів юанів, що відповідно зросло на 1.37% та 5.35%.

Згідно з річним звітом, рада директорів Чунцінського сільськогосподарського банку рекомендує виплатити готівкові дивіденди за 2025 рік в розмірі 1.1755 юаня на 10 акцій, загалом 1.335 мільярдів юанів. У сумі з проміжними дивідендами загальна сума дивідендів за рік складе 3.645 мільярдів юанів, а коефіцієнт дивідендів становитиме 30.5%.

Чистий дохід від відсотків зріс на 7.85%

----------------

Річний звіт показує, що у 2025 році Чунцінський сільськогосподарський банк отримав приблизно 28.648 мільярдів юанів доходу, що на 1.37% більше в порівнянні з попереднім роком; чистий прибуток склав приблизно 12.420 мільярдів юанів, що на 5.35% більше в порівнянні з попереднім роком.

З точки зору структури доходів, у 2025 році близько 85% доходів банку походило з чистого доходу від відсотків, що становить приблизно 24.261 мільярдів юанів, зростання на 7.85%. Завдяки посиленню контролю за процентними ставками за депозитами та коригуванню структури зобов'язань, ставка виплати відсотків за депозитами клієнтів становить 1.45%, що на 28 базисних пунктів менше в порівнянні з попереднім роком; відсоткові витрати склали приблизно 22.205 мільярдів юанів, зменшившись на 9.71%; чиста процентна маржа становить 1.51%, що на рівні з попереднім роком; чистий дохід від відсотків становить 1.60%, зменшившись на 1 базисний пункт.

Джерело зображення: річний звіт Чунцінського сільськогосподарського банку за 2025 рік

Під впливом ринкових умов, незважаючи на зростання чистого доходу від відсотків, дохід від проміжних бізнесів банку зменшився. Зокрема, чистий дохід від комісійних та зборів становить 1.294 мільярди юанів, зменшившись на 19.71%; інший не процентний дохід склав 3.093 мільярдів юанів, зменшившись на 25.55%. Частка не процентного доходу в загальному доході складає приблизно 15%.

Рада директорів Чунцінського сільськогосподарського банку рекомендує, що на кінець 2025 року планується виплата дивідендів за звичайними акціями в розмірі 1.1755 юаня на 10 акцій (включаючи податки), загалом 1.335 мільярдів юанів. Порядок розподілу буде представлений на затвердження на загальних зборах акціонерів за 2025 рік, дивіденди за акціями A та H очікується виплатити відповідно 16 червня 2026 року та 27 липня 2026 року.

У додаток до попередньої проміжної виплати за 2025 рік, банк за рік в цілому виплатить звичайні акціонерні дивіденди в розмірі 3.2091 юаня на 10 акцій (включаючи податки), загалом 3.645 мільярдів юанів, коефіцієнт дивідендів становитиме 30.5%, що на рівні з попереднім роком.

Частка кредитів у сільських районах перевищує 50%

--------------

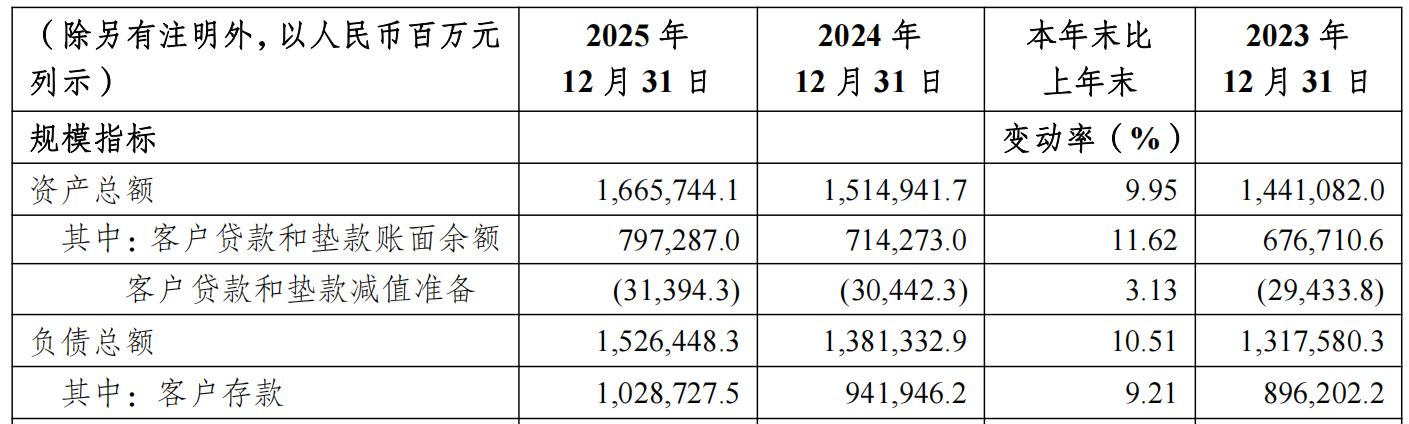

Річний звіт показує, що станом на кінець 2025 року, загальна сума активів Чунцінського сільськогосподарського банку становила близько 16.6 трильйонів юанів, зросла на 9.95%, темп зростання є максимальним за останні чотири роки.

З точки зору зобов'язань, станом на кінець 2025 року, загальна сума зобов'язань банку становила приблизно 15.3 трильйонів юанів, зросла на 10.51%. Серед них, клієнтські депозити є найбільш важливим джерелом зобов'язань банку, станом на кінець 2025 року досягли приблизно 10.3 трильйонів юанів, зросли на 9.21%.

Джерело зображення: річний звіт Чунцінського сільськогосподарського банку за 2025 рік

З активів, загальна сума кредитів та авансів клієнтів становить приблизно 7.97287 трильйонів юанів, зросла на 11.62%, частка кредитів у загальних активах становить 47.86%, зросла на 0.71 процентних пунктів.

Щодо корпоративних кредитів, банк минулого року створив нову модель бізнесу, що базується на ланцюгу постачання, що забезпечує повне покриття підрозділів сучасної промисловості. Станом на кінець 2025 року, загальна сума корпоративних кредитів та авансів становить приблизно 4.34974 трильйонів юанів, зросла на 21.46%.

Згідно з регіональним розподілом, станом на кінець 2025 року, частка кредитів у сільських районах становить 50.78%, зросла на 2.40 процентних пунктів, залишкова сума кредитів на сільськогосподарські потреби становить приблизно 265.504 мільярдів юанів.

Щодо роздрібного бізнесу, станом на кінець 2025 року, залишок особистих депозитів становить приблизно 8.80367 трильйонів юанів, зросла на 8.88%, частка на ринку залишається першою в місті Чунцін; загальна сума роздрібних кредитів та авансів становить приблизно 3.01022 трильйонів юанів, зросла на 2.91%.

З точки зору структури особистих кредитів, обсяги кредитів на ведення бізнесу та іпотечних кредитів знизилися в порівнянні з попереднім роком, в той час як інші кредити, такі як споживчі кредити та кредити за кредитними картками, зросли на 18.35%, приблизно 949.48 мільярдів юанів.

Щодо якості активів, станом на кінець 2025 року, рівень проблемних кредитів становить 1.08%, знизившись на 0.10 процентних пунктів. Серед них, рівень проблемних корпоративних кредитів становить 0.55%, знизившись на 0.49 процентних пунктів; рівень проблемних роздрібних кредитів становить 2.07%, зроснувши на 0.47 процентних пунктів. Коефіцієнт покриття резервів становить 367.26%, зроснувши на 3.82 процентних пунктів.

Дисклеймер: Зміст та дані цієї статті наведені лише для довідки, не є інвестиційною порадою, перед використанням будь ласка перевірте. Виконання дій на основі цього матеріалу є ризиком інвестора.

Зображення на обкладинці: Чжан І