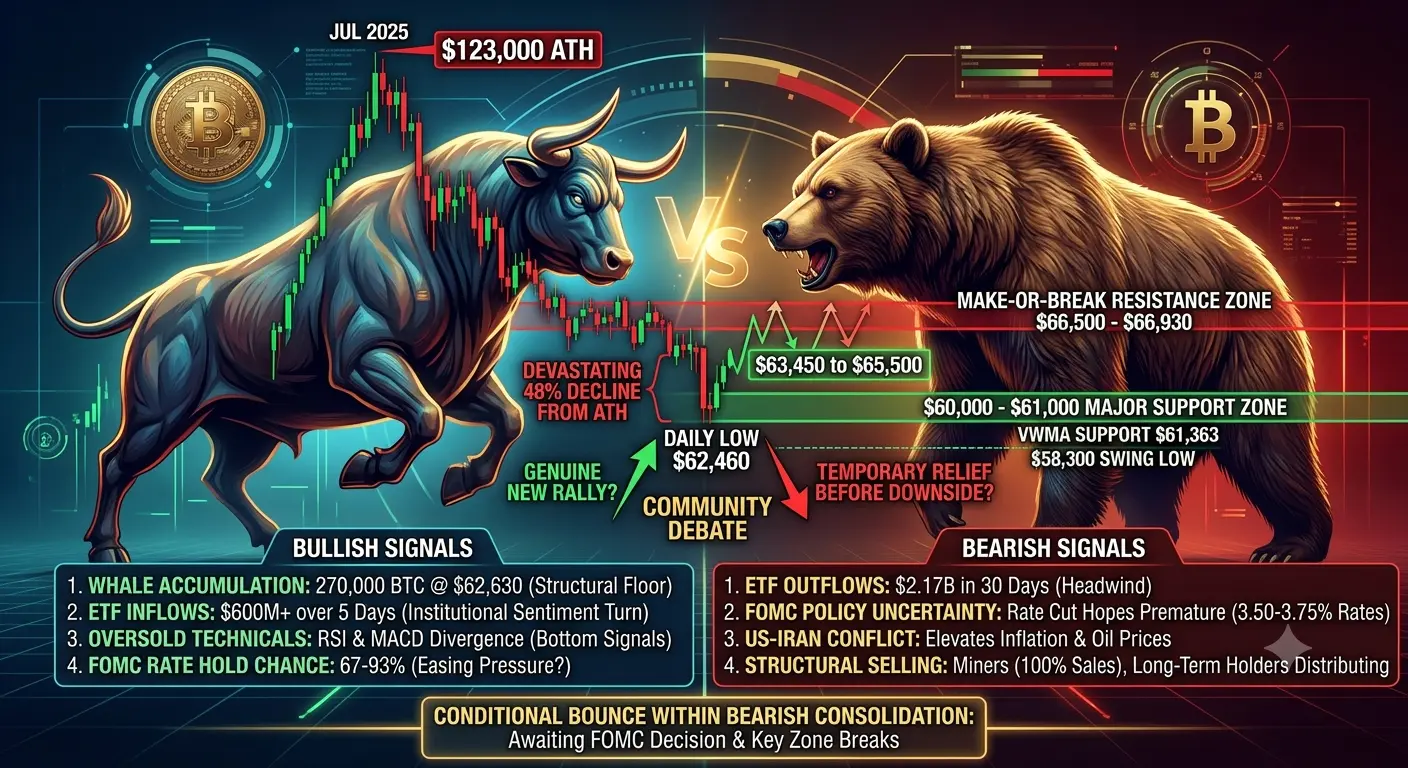

Gate Square Diário | 28 de Julho

Reunimos as principais notícias do mercado de hoje.

Agora a pergunta é:

Para onde é que achas que o mercado vai a seguir? 👀

👇 Participa na discussão no Gate Square.

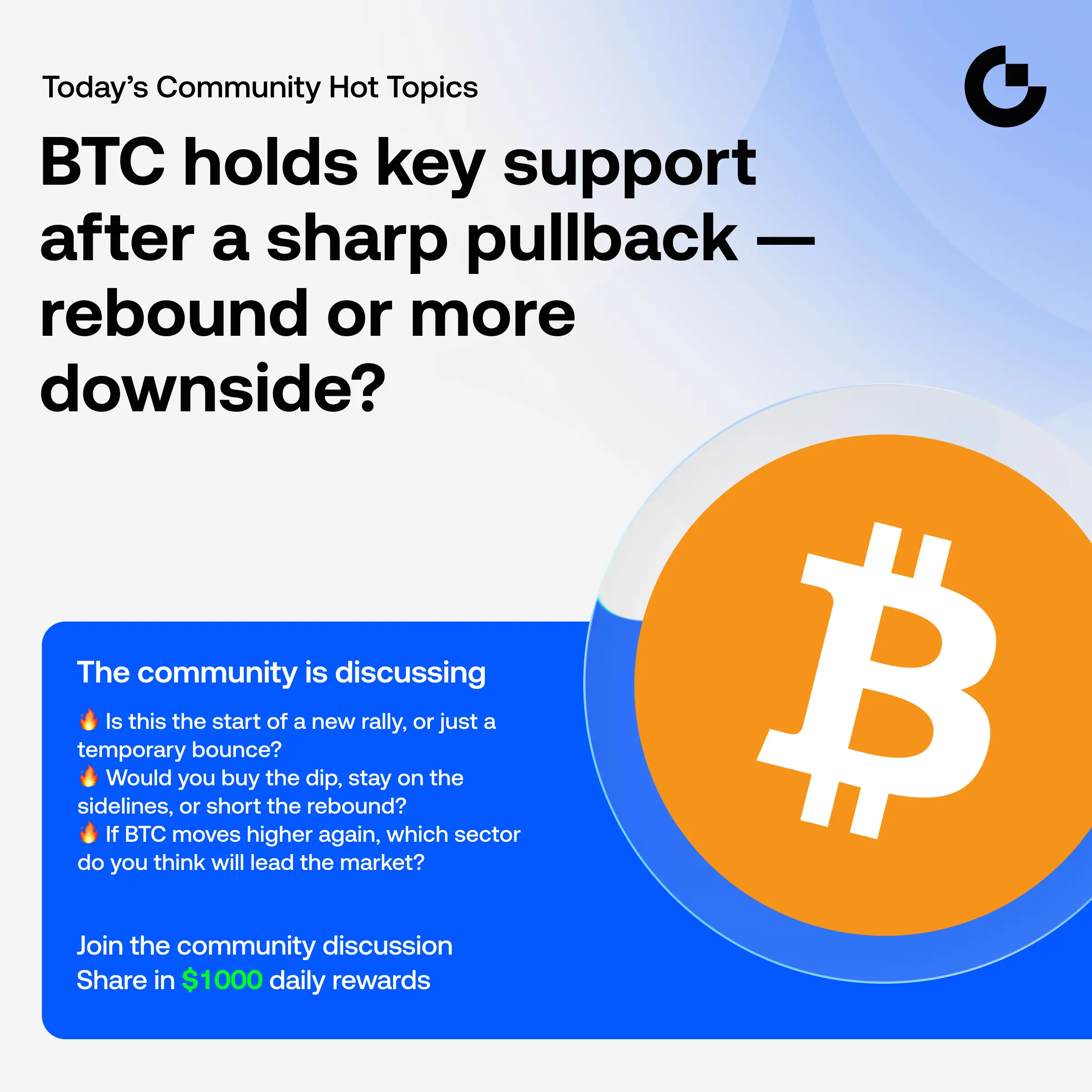

Reunimos as principais notícias do mercado de hoje.

Agora a pergunta é:

Para onde é que achas que o mercado vai a seguir? 👀

👇 Participa na discussão no Gate Square.