Até onde poderá o ETH chegar ao topo?

Olá, leitores,

Tom Lee apresentou recentemente uma meta “intermédia” para o ETH de 60 000 USD e referiu que o Ethereum está num superciclo com duração prevista de 10 a 15 anos, durante a Korea Blockchain Week.

Se esta previsão se confirmar, o movimento irá desenrolar-se em ondas, ao longo de múltiplos ciclos, alternando entre mercado em alta e mercado em baixa.

Atualmente vivemos um mercado em alta. No entanto, este não será eterno.

Considerando que o ETH desvalorizou 94 % em 2018 e 80 % em 2022, devemos estar preparados para nova correção acentuada.

Não sabemos quando ocorrerá.

Sabemos, porém, os patamares que o ETH atingiu em ciclos anteriores, relativamente a vários KPIs relevantes que monitorizamos.

Esta semana, partilhamos a nossa análise, pensada para apoiar o seu planeamento e ajudar a ancorar cenários de evolução.

Declaração de responsabilidade: As opiniões expressas são pessoais do autor e não constituem aconselhamento de investimento.

O The DeFi Report é patrocinado pela BIT Digital, a plataforma global líder em infraestrutura de computação de alto desempenho e uma das maiores tesourarias de ETH. NASDAQ: BTBT

Vamos começar.

Análise de KPI & Objetivos de Preço

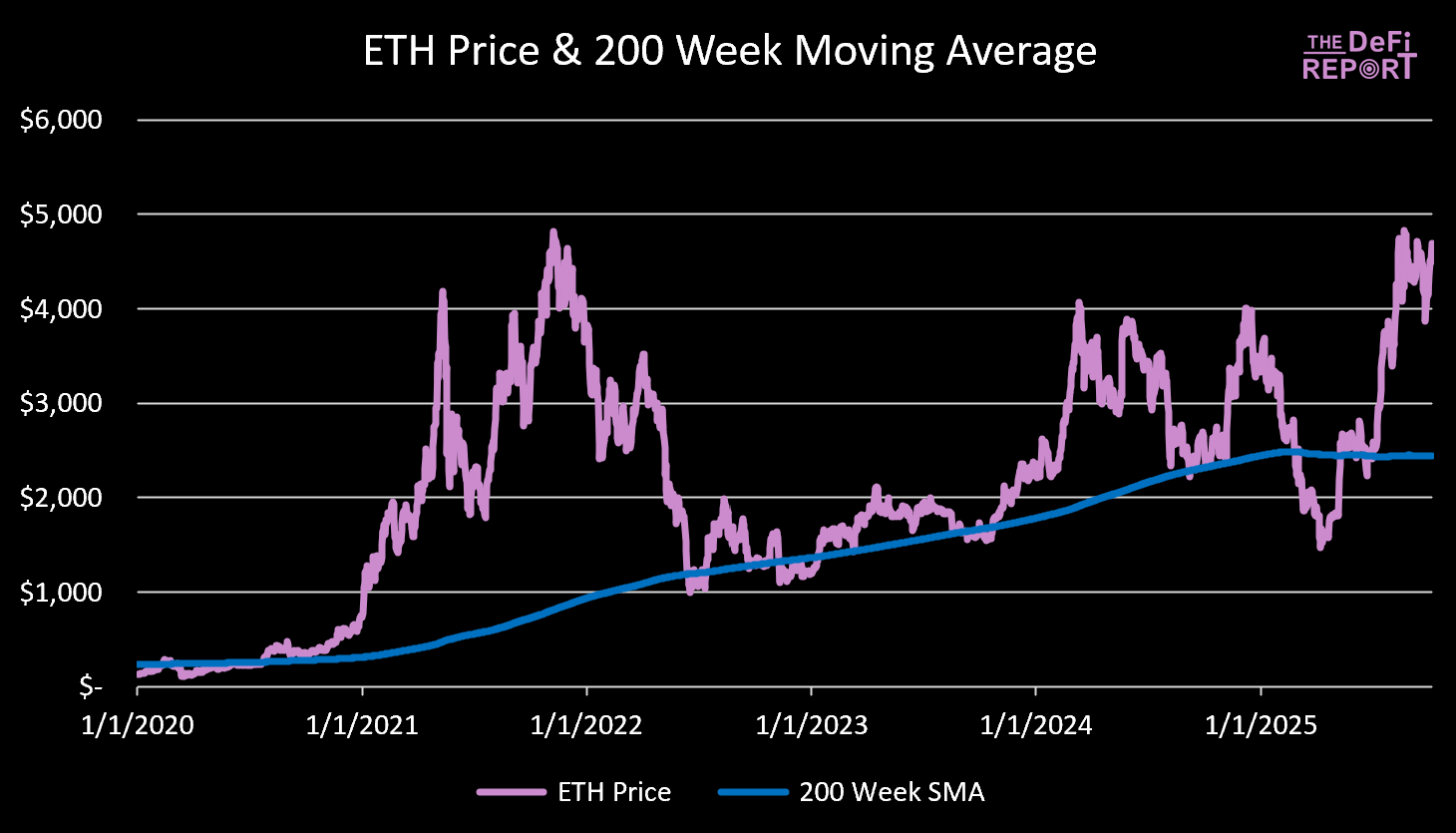

Média Móvel de 200 Semanas (200 WMA)

Fonte: The DeFi Report

O ETH está atualmente a negociar 92 % acima da sua média móvel de 200 semanas, atualmente em 2 400 USD.

No ciclo de 2021, o mercado atingiu o topo quando o ETH estava 492 % acima da média móvel de 200 semanas.

Análise de Cenários:

- 200 % acima da 200 WMA: 7 300 USD

- 250 % acima da 200 WMA: 8 500 USD

- 300 % acima da 200 WMA: 9 800 USD

- 350 % acima da 200 WMA: 11 000 USD

- 400 % acima da 200 WMA: 12 200 USD

A 200 WMA é um alvo variável. Cada dia que passa substitui preços do ETH de há cerca de 4 anos, quando rondavam 3 000 USD a 4 000 USD. Por isso, espera-se pouca variação na 200 WMA até ao final do ano.

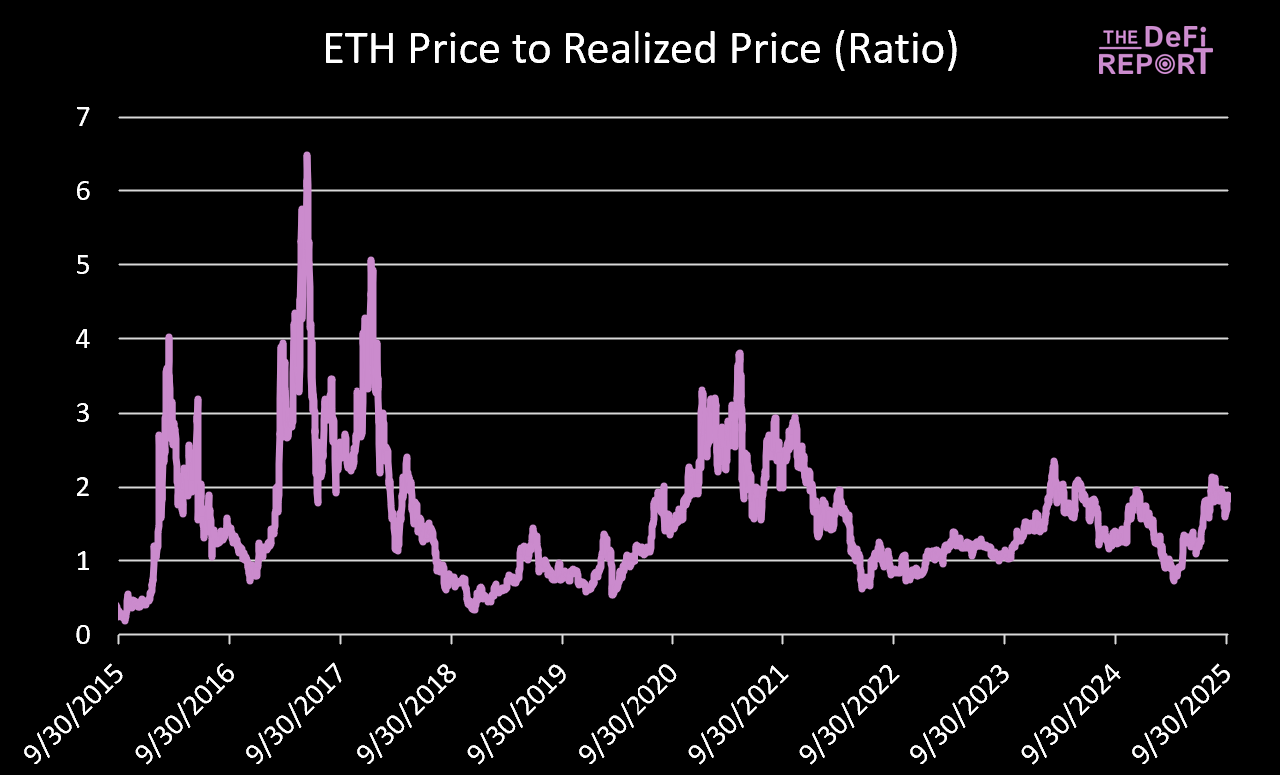

Preço do ETH versus Preço Realizado

Fonte: The DeFi Report, Glassnode

A relação média entre o preço do ETH e o Preço Realizado desde 01/01/2017 é de 1,6.

Atualmente, a relação é de 1,9.

No ciclo de 2017, o topo atingiu uma relação de 5.

Na última fase, o topo foi de 3,5 (máximo em abril) e 2,9 (máximo em novembro).

Análise de Cenários (assumindo que se atinge uma relação de 2,9):

- Preço Realizado de 3 000 USD = 8 700 USD ETH

- Preço Realizado de 3 500 USD = 10 200 USD ETH

- Preço Realizado de 4 000 USD = 11 600 USD ETH

É necessário que a relação suba 1, algo que aconteceu duas vezes entre 01/01/2023 e hoje (período de 3 a 6 meses).

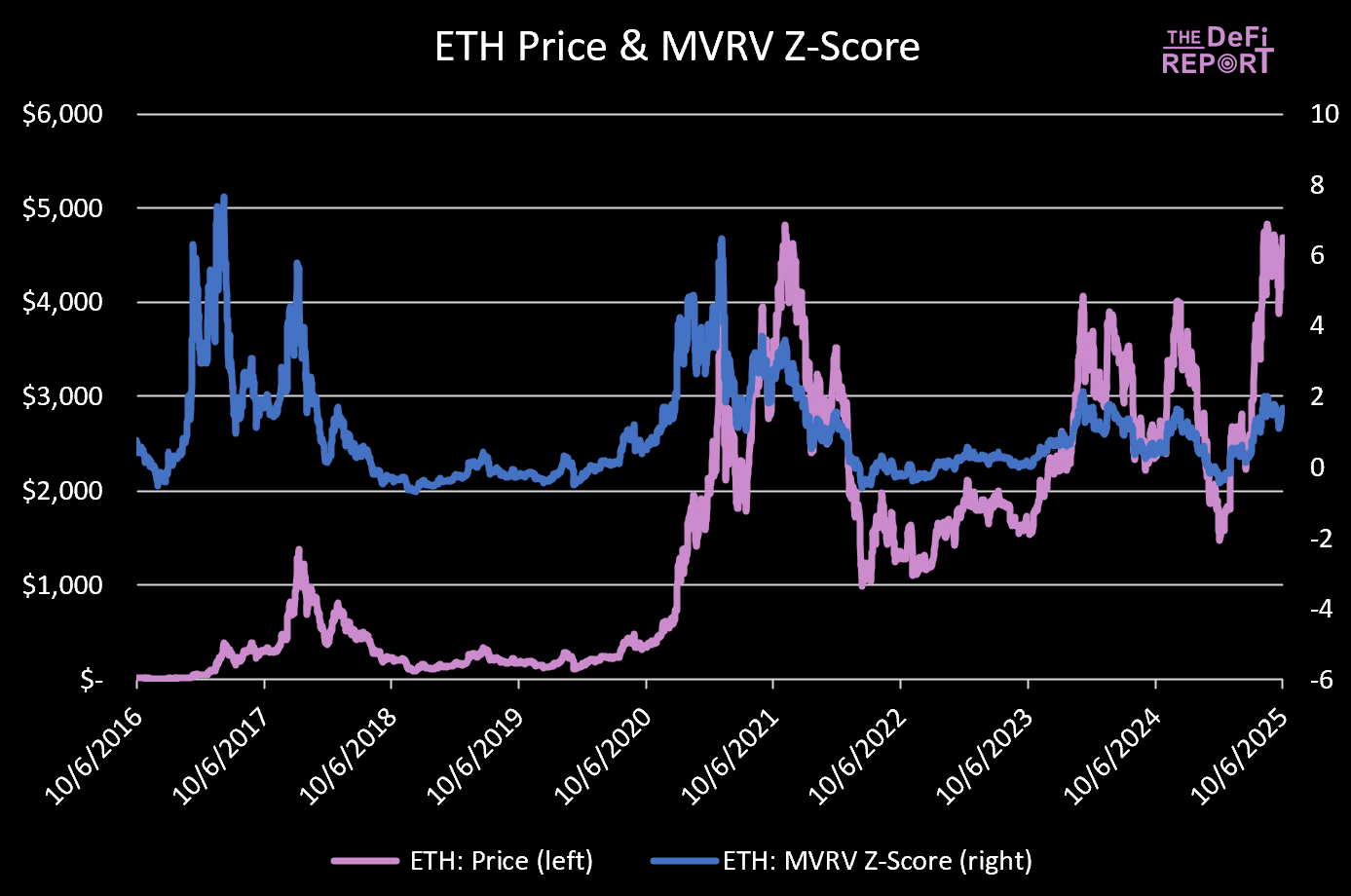

MVRV Z-score

Fonte: The DeFi Report, Glassnode

O Z-score indica quantas “unidades de volatilidade” a capitalização de mercado está acima ou abaixo do custo base em cadeia. Valores elevados sinalizam condições estatisticamente sobreaquecidas; valores negativos indicam subvalorização.

O Z-score médio do ETH desde 01/01/2017 é de 0,99 — mostrando tendência otimista (valor de mercado superior ao realizado).

O valor atual é de 1,66 (acima da média histórica, mas sem caracter excessivamente “sobreaquecido”).

No último ciclo, o topo foi 6,5 (máximo em abril) e 3,48 (máximo em novembro).

Análise de Cenários:

- Z-score de 2,21: 7 000 USD ETH

- Z-score de 2,77: 8 000 USD ETH

- Z-score de 3,33: 9 000 USD ETH

- Z-score de 3,9: 10 000 USD ETH

Pressupõe um aumento do Preço Realizado de 22 % até ao final do ano (atingindo 3 000 USD). Para referência, subiu 24 % desde abril.

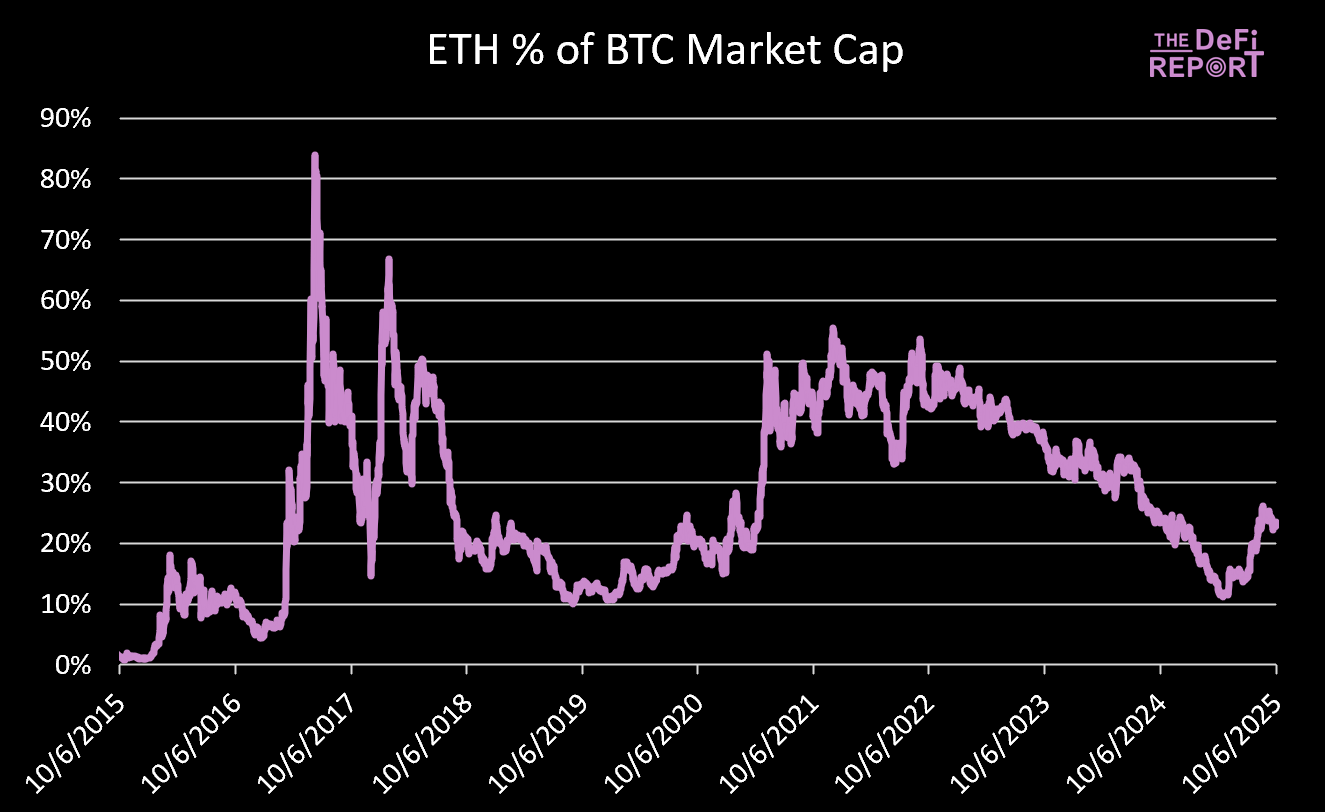

ETH vs BTC

Fonte: The DeFi Report

O ETH está a negociar atualmente a 23,4 % da capitalização de mercado do BTC.

Em novembro de 2021, o ETH atingiu o topo nos 55,5 % da capitalização de mercado do BTC.

Se o BTC chegar aos 150 000 USD (mais 23 % face a hoje), a capitalização de mercado do BTC será de 3 biliões USD.

Análise de Cenários:

- 35 % da capitalização de mercado do BTC: 1,05 biliões USD, ou 8 658 USD/ETH

- 45 % da capitalização de mercado do BTC: 1,35 biliões USD, ou 11 132 USD/ETH

- 55 % da capitalização de mercado do BTC: 1,64 biliões USD, ou 13 559 USD/ETH

As questões determinantes são se haverá um movimento relevante do BTC e se o ETH, face ao BTC, terá um comportamento mais discreto ou mais explosivo do que no ciclo anterior.

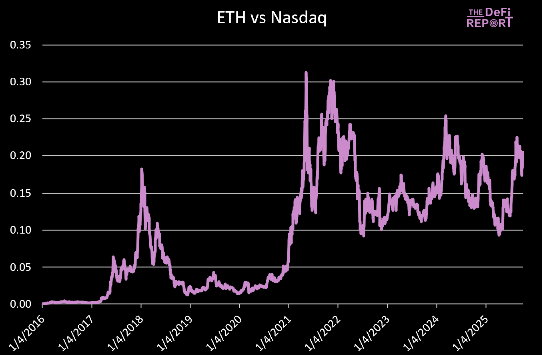

ETH vs Nasdaq

Fonte: The DeFi Report

A relação ETH/Nasdaq atingiu máximos de 0,31 em maio de 2021 e 0,30 em novembro de 2021.

A relação atual é de 0,20, com o Nasdaq nos 22 788.

Se subir 5 % até ao final do ano (encerrando o ano com aumento de 23 %), o Nasdaq ficará nos 23 927.

Análise de Cenários para ETH:

- Relação de 0,25 = 5 981 USD

- Relação de 0,30 = 7 178 USD

- Relação de 0,35 = 8 374 USD

- Relação de 0,40 = 9 570 USD

O nosso cenário base é que a tendência de subida da relação ETH/Nasdaq se mantenha ciclo após ciclo, atingindo novo máximo acima de 0,30 nesta fase.

Considerações Finais

O cenário base é o seguinte:

- ETH negocia 250 % acima da 200 WMA (8 500 USD)

- O Preço Realizado chega aos 3 000 USD (8 700 USD ETH, assumindo relação de 2,9)

- ETH atinge 35 % da capitalização de mercado do BTC. Com BTC a 150 000 USD, ETH chega a 8 600 USD.

- ETH estabelece novo máximo face ao Nasdaq. Relação de 0,35 = 8 300 USD ETH.

O cenário otimista leva o ETH acima de 10 000 USD. O pessimista traduz-se num pico mais discreto para o BTC, que se propaga ao ETH.

Entretanto, à medida que o sentimento se intensifica, aumenta a presença de comentários sobre “extensão de ciclo” no mercado.

Recorda a narrativa do “superciclo” que ganhou força na mesma fase do ciclo de 2021.

Como referimos, o nosso cenário base mantém-se: prevemos o topo neste trimestre.

Declaração de responsabilidade:

- Este artigo é reproduzido a partir de [Thedefireport]. Todos os direitos de autor pertencem ao autor original [Thedefireport]. Caso tenha alguma objeção, contacte a equipa Gate Learn, que irá proceder de imediato.

- Exoneração de responsabilidade: As opiniões e declarações contidas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer tipo de aconselhamento de investimento.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo menção em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Artigos relacionados

Como Aposta ETH

O que é o EtherVista, o "Novo Padrão para DEX" auto-proclamado?

O que é o Ethereum 2.0? Entender a Mesclagem

Top 10 Token LST ETH

O que é a fusão?