# FedRatePath

171

Crypto_Buzz_with_Alex

#USCoreCPIMissesExpectations

米国のコアCPIが予想を下回る結果:ディスインフレ傾向は続く

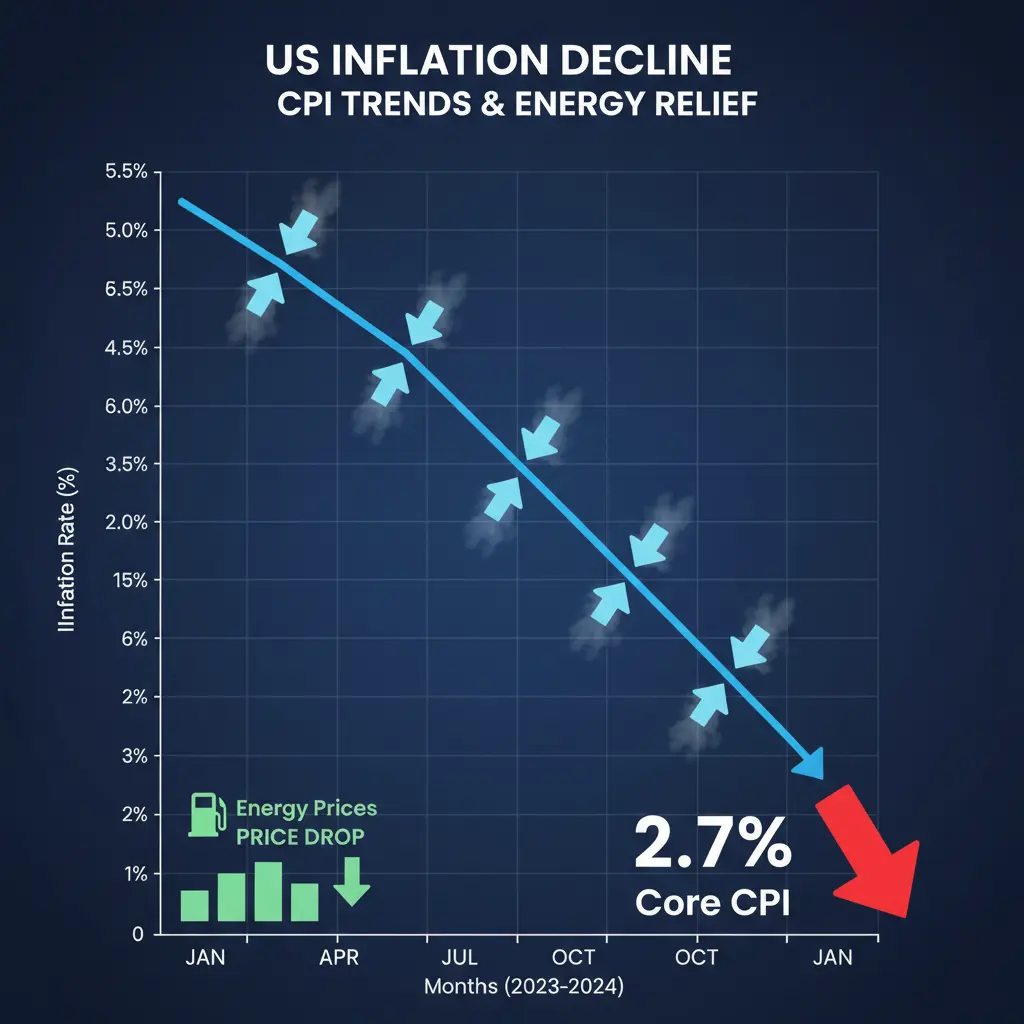

米6月のインフレは、コアCPIが前年比2.7%へ加速したものの、市場予想(2.8%)を下回り(前月2.9%)となり、2か月連続で落ち着きが見られました。ヘッドラインCPIは2020年以来初めて月次でマイナスとなり、前月比-0.1%(前年比は4.2%から3.8%へ減速)でした。6月のエネルギー価格の下落が、ヘッドラインのディスインフレに大きく寄与しています。

詳しく見る:基調にあるドライバーが「粘着的」なインフレを維持

ヘッドライン・インフレは大幅に緩和した一方で、コアのサービス価格インフレは依然として持続しています。住宅と自動車保険のコストが強く、基調的な物価上昇圧力を押し上げ続け、米連邦準備制度(Fed)の2%インフレ目標を大きく上回っています。今回のディスインフレが非線形であることを示唆します。モノやエネルギーは冷めているが、サービスは冷めていないということです。

市場の反応

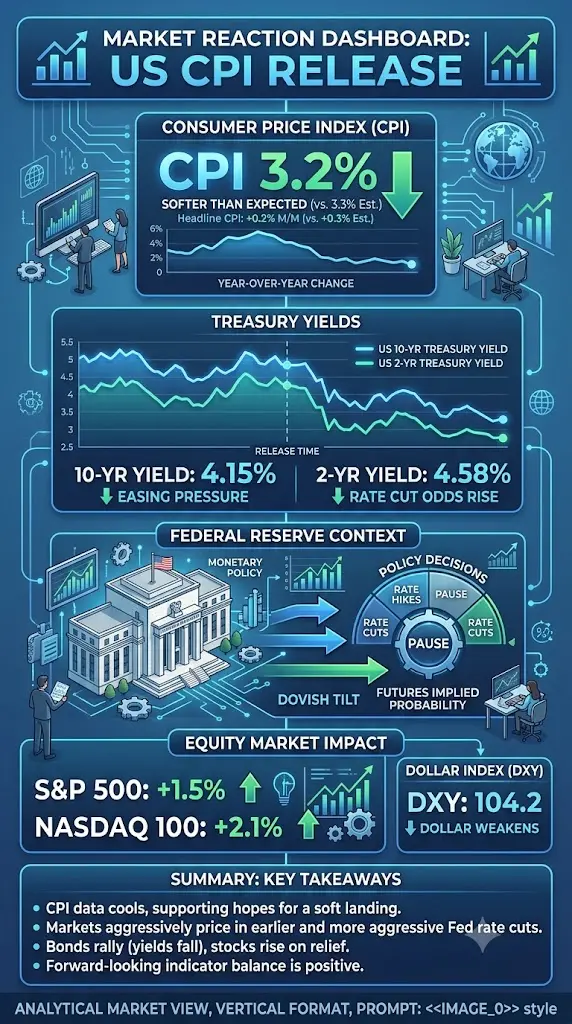

インフレ発表後、CMEにおける7月のFed利上げ確率は50%から引き下げられました。トレーダーが「さらに踏み込むFed」への賭けを減らしたことで、米国債利回りは低下しました。焦点は、2023年後半にFedがどれくらいの速さで利下げを開始するかへ移りました。

強気の含意:インフレ指標が過

米国のコアCPIが予想を下回る結果:ディスインフレ傾向は続く

米6月のインフレは、コアCPIが前年比2.7%へ加速したものの、市場予想(2.8%)を下回り(前月2.9%)となり、2か月連続で落ち着きが見られました。ヘッドラインCPIは2020年以来初めて月次でマイナスとなり、前月比-0.1%(前年比は4.2%から3.8%へ減速)でした。6月のエネルギー価格の下落が、ヘッドラインのディスインフレに大きく寄与しています。

詳しく見る:基調にあるドライバーが「粘着的」なインフレを維持

ヘッドライン・インフレは大幅に緩和した一方で、コアのサービス価格インフレは依然として持続しています。住宅と自動車保険のコストが強く、基調的な物価上昇圧力を押し上げ続け、米連邦準備制度(Fed)の2%インフレ目標を大きく上回っています。今回のディスインフレが非線形であることを示唆します。モノやエネルギーは冷めているが、サービスは冷めていないということです。

市場の反応

インフレ発表後、CMEにおける7月のFed利上げ確率は50%から引き下げられました。トレーダーが「さらに踏み込むFed」への賭けを減らしたことで、米国債利回りは低下しました。焦点は、2023年後半にFedがどれくらいの速さで利下げを開始するかへ移りました。

強気の含意:インフレ指標が過

CME-0.49%

- 報酬

- 3

- 4

- リポスト

- 共有

Venüs_:

2026 GOGOGO 👊もっと見る

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

1.3M 人気度

736.45K 人気度

72.37K 人気度

242.56K 人気度

1M 人気度

29.15M 人気度

383.85K 人気度

146.03M 人気度

302.37K 人気度

1.56M 人気度

ピン留め