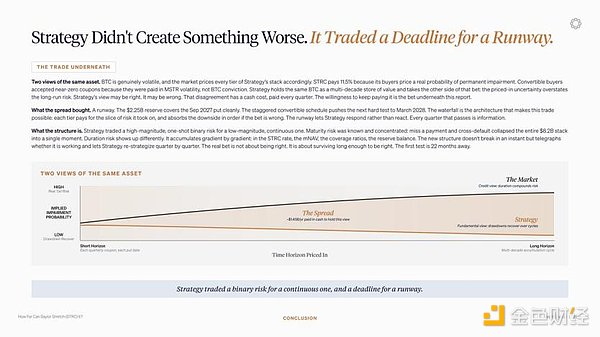

著者:Delphi Digital;翻訳:@金色财经xzDelphi Digitalの最新レポート「Saylorの戦略はどこまで持続できるか?」が公開されました!以下は主な内容です:**STRCはStrategyのビットコイン追加保有モデルの中心となっています。**現在の重要な問題は:**優先株の配当支払いのために新たに発行された普通株を差し引いた後、Strategyの新たな資金調達は一株あたりのビットコイン保有量を引き続き増やせるのか。****Strategyが早期にビットコインを購入した動機は、その株式の巨大なプレミアムにありました。** 当時、MSTRの取引価格は保有するビットコインの価値を大きく上回っており、新株の発行によって直接一株あたりのビットコインの増加をもたらすことができました。**しかし、現在の企業価値に基づく時価総額純資産比率がおよそ1.24倍の水準では、この計算ロジックは弱まっています。** 普通株の発行はほぼ損益分岐点に近づいており、Strategyにとって同じような一株あたりビットコインの増加経路を提供できなくなっています。転換社債はかつて有効でした。買い手が低利率のクーポンを受け入れる代わりにMSTRの価格変動リスクを引き受けることを望んだからです。しかし、これには82億ドルの元本と、2027年9月以降に真剣に対処すべき返済スケジュールも残っています。現在、**STRCはより多くの役割を担っています。** それにより、Strategyは11.5%の年率配当(毎月支払い)を提供する収益型投資家から資金調達を行えるようになり、MSTRの株価上昇を狙う投資家ではなくなっています。調達した資金はビットコインに継続的に流入でき、別の転換社債の満期負担を増やす必要はありません。**その代償は、STRCによる継続的な利息支払い義務です。** 各資金調達は現在のビットコイン保有量を増やすとともに、将来的には配当支払い義務も増加させます。ビットコインの価格が上昇し、MSTRのプレミアムが維持されれば、この構造はそのコストを吸収できます。もしビットコインが横ばいまたは調整局面に入れば、利息支払い義務は積み重なり続け、普通株の発行効率は低下します。プレッシャーシナリオは:**STRCによる資金調達を通じて行われるビットコイン購入が、優先株配当のために必要な普通株の希薄化を上回る付加価値を生み出し続けられるかどうか。** Strategyが保有する22.5億ドルの現金準備は、2027年9月に満期を迎える約10億ドルの売却権の償還に対応可能です。時間は稼げますが、2028年のより大きな返済負担には解決策が必要です。**次の境界は283億ドルのSTRC発行上限です。** この上限内で、STRCはビットコイン保有量を増やし続け、配当関連の希薄化を相殺できます。もしSTRCの発行枠が拡大できなければ、上限に達した時点で、ビットコイン購入による希薄化を相殺する能力は鈍化または停止し、配当支払い義務は依然として存在し続けます。

Delphi Digital:Strategy増持BTCの財務境界 STRCは持続的に推進できるか

著者:Delphi Digital;翻訳:@金色财经xz

Delphi Digitalの最新レポート「Saylorの戦略はどこまで持続できるか?」が公開されました!以下は主な内容です:

STRCはStrategyのビットコイン追加保有モデルの中心となっています。

現在の重要な問題は:優先株の配当支払いのために新たに発行された普通株を差し引いた後、Strategyの新たな資金調達は一株あたりのビットコイン保有量を引き続き増やせるのか。

Strategyが早期にビットコインを購入した動機は、その株式の巨大なプレミアムにありました。 当時、MSTRの取引価格は保有するビットコインの価値を大きく上回っており、新株の発行によって直接一株あたりのビットコインの増加をもたらすことができました。

しかし、現在の企業価値に基づく時価総額純資産比率がおよそ1.24倍の水準では、この計算ロジックは弱まっています。 普通株の発行はほぼ損益分岐点に近づいており、Strategyにとって同じような一株あたりビットコインの増加経路を提供できなくなっています。

転換社債はかつて有効でした。買い手が低利率のクーポンを受け入れる代わりにMSTRの価格変動リスクを引き受けることを望んだからです。しかし、これには82億ドルの元本と、2027年9月以降に真剣に対処すべき返済スケジュールも残っています。

現在、STRCはより多くの役割を担っています。 それにより、Strategyは11.5%の年率配当(毎月支払い)を提供する収益型投資家から資金調達を行えるようになり、MSTRの株価上昇を狙う投資家ではなくなっています。調達した資金はビットコインに継続的に流入でき、別の転換社債の満期負担を増やす必要はありません。

その代償は、STRCによる継続的な利息支払い義務です。 各資金調達は現在のビットコイン保有量を増やすとともに、将来的には配当支払い義務も増加させます。ビットコインの価格が上昇し、MSTRのプレミアムが維持されれば、この構造はそのコストを吸収できます。もしビットコインが横ばいまたは調整局面に入れば、利息支払い義務は積み重なり続け、普通株の発行効率は低下します。

プレッシャーシナリオは:STRCによる資金調達を通じて行われるビットコイン購入が、優先株配当のために必要な普通株の希薄化を上回る付加価値を生み出し続けられるかどうか。 Strategyが保有する22.5億ドルの現金準備は、2027年9月に満期を迎える約10億ドルの売却権の償還に対応可能です。時間は稼げますが、2028年のより大きな返済負担には解決策が必要です。

次の境界は283億ドルのSTRC発行上限です。 この上限内で、STRCはビットコイン保有量を増やし続け、配当関連の希薄化を相殺できます。

もしSTRCの発行枠が拡大できなければ、上限に達した時点で、ビットコイン購入による希薄化を相殺する能力は鈍化または停止し、配当支払い義務は依然として存在し続けます。