執筆者:Shannon@金色财经ニューヨーク証券取引所のトークン化株式、ついに本格始動!2026年5月12日、米国SEC公式ウェブサイトにて、以前提出されたトークン化証券のルール改訂案の詳細が公開され、ニューヨーク証券取引所のトークン化証券提案が自動的に発効したことが示された。米国SEC公式文書 > 提案されたルール変更の発効日とSECの対応時間> > NYSEは米国証券法第19(b)(3)(A)条およびその下位規則19b-4(f)(6)に基づき、提案されたルール変更を提出した。これらのルール変更は(i)投資者保護や公共の利益に著しい影響を与えないこと、(ii)競争に対して重大な負担をかけないこと、(iii)提出後30日(またはSECが指定する短期間)で自動的に発効することから、米国証券法第19(b)(3)(A)条およびその下位規則19b-4(f)(6)に基づき効力を持つ。これは米国伝統的証券取引所がブロックチェーン技術を正式に主流の取引インフラに取り込む画期的な出来事である。背景:この動きはどうして起きたのか?------------この文書の登場は突然のことではない。全体の政策経路は明確だ。第一段階(2025年12月11日)、米SECのスタッフが米国預託信託会社(DTC)に対し、「ノーアクションレター」(No-Action Letter)を発行し、3年間のトークン化証券決済試験プログラム(通称「DTC試験計画」)の実施を認めた。第二段階(2026年3月)、ナスダックが米SECに類似ルールの申請を行い、承認を得て、主要取引所として初めてトークン化証券の取引を許可された。第三段階(2026年5月1日)、NYSEナショナルが今回のルール変更申請を追随し、5月12日にSECが公告を出し、法的に自動的に発効した。今回のルール変更の核心的法的根拠は「1934年証券法」第19(b)(1)条であり、NYSEナショナルはRule 7.39を新設し、Rules 1.1、7.36、7.37、7.41を改訂して、トークン化証券の取引フレームワークを構築した。核心内容:ルールは具体的に何を述べている?--------------**「トークン化証券」とは何か?**文書は明確に定義している:トークン化証券は、分散型台帳またはブロックチェーン技術を用いた証券のデジタル表現であり、「従来の証券」(こちらもデジタル表現だがブロックチェーンを使用しない)と対比される。両者は本質的に同じ資産を表すが、基盤技術が異なる。**どの証券がトークン化取引の対象となるのか?**範囲は厳格に限定されている。対象は二つの資産クラス:一つは**ロッセル1000指数**の構成銘柄(米国の時価総額トップ1000社)、もう一つは**主要指数を追跡するETF**。これら二つを合わせて「DTC適格証券」と呼ぶ。**トークン化証券はどのような条件を満たせば上場・取引できるのか?**文書は厳格な同等性の要件を設定している。トークン化証券は対応する従来の証券と:同じ**CUSIP番号**と**取引コード**を共有し、持ち主に対して完全に同じ**権利**(株式権利、配当権、投票権、清算分配権)を付与し、市場で完全に**交換可能**(fungible)でなければならない。もしトークン化バージョンがこれらの条件を満たさない場合、それはデリバティブや預託証券などの独立した証券とみなされ、等価物とは見なされない。**取引の仕組みはどうなっているのか?**操作フローは非常にシンプルだ。トークン化形式で決済を希望するDTC適格参加者は、NYSEナショナルのシステムで注文時に「トークン化フラグ」(tokenization flag)を選択し、ブロックチェーンの種類とデジタルウォレットのアドレスを提供する。取引所はこの優先情報を取引後にDTCに伝達し、DTCがトークン化決済を実行する。参加者が資格を持たない、証券が条件を満たさない、またはウォレットとDTC試験計画が非互換の場合は、注文は自動的に従来の方法で決済され、エラーや中断は起きない。**どのルールが変更されていないのか?**これが文書の中でも最も注目すべき部分の一つだ——ほとんどの既存ルールは**完全に変わらない**。すべての注文タイプとルーティング戦略は従来通り適用される。トークン化と従来証券は**同一の注文簿**内で同じ優先順位でマッチングされ、トークン化フラグは取引の優先順位に影響しない。決済は引き続き**T+1**(翌日決済)を維持。手数料表もトークン化と従来取引で**差異なし**。市場データは両者を区別しない。FINRAの市場監視もトークン化証券をカバー。明らかな誤りやリスク管理措置も同様に適用される。代理投票の配布フローもほぼ変わらない。この文書の表現によれば、この変化の哲学は「既存の構造、参加者、ルールを活用する」ことであり、新たに作り直すことではない。発効メカニズムと規制の保障---------今回のルール変更は、投資者保護に著しい影響を与えず、競争に重大な負担をかけないと認定されたため、米国証券法第19(b)(3)(A)条に基づき、**提出後30日で自動的に効力を持つ**。SECの正式な承認投票は不要。ただしSECは権利を留保している。文書提出後**60日以内**に必要と判断した場合、一時的にこのルール変更を停止し、正式な承認または否決の手続きを開始できる。DTC試験計画の期間は**3年間**とされており、その後NYSEナショナルは再評価や新規ルール案の提出を行う予定だ。結び:この文書の歴史的意義------------この文書は一見技術的に見えるが、実は非常に意義深い。三つの観点から理解できる。**ウォール街への影響:** ブロックチェーン技術が米国の主流証券取引のコアインフラに正式に組み込まれる。ロッセル1000指数は米国最大の上場企業を代表し、主要ETFと合わせて、市場の取引量の大部分がトークン化形式で決済されることになる。**規制パラダイムへの影響:** 米SECは「新たな道」を選ばず——トークン化証券は免除も平行市場も作らず、既存の国内市場体系の枠内で運用される。これまで懸念された「規制のアービトラージ」とは真逆のアプローチであり、他国の規制当局へのモデルケースとなる。**暗号と伝統金融の融合:** 米国議会が推進するClarity法案や既に成立した天才法案と連動し、このSEC文書はもう一つの融合の方向性を示す——暗号が伝統金融に入るのではなく、伝統金融が積極的にブロックチェーン技術を取り込む。二つの道は並行して進み、最終的に交差点で合流する。この文書の表現によれば、この変化の本質は、かつての証券の額面制から十進法表示への変更やETFの新規承認と本質的に変わらない——基本ルールを変えずに、市場インフラの技術的アップグレードを行ったに過ぎない。

歴史的瞬間:正式発効 ニューヨーク証券取引所がトークン化証券の新時代を開始

執筆者:Shannon@金色财经

ニューヨーク証券取引所のトークン化株式、ついに本格始動!

2026年5月12日、米国SEC公式ウェブサイトにて、以前提出されたトークン化証券のルール改訂案の詳細が公開され、ニューヨーク証券取引所のトークン化証券提案が自動的に発効したことが示された。

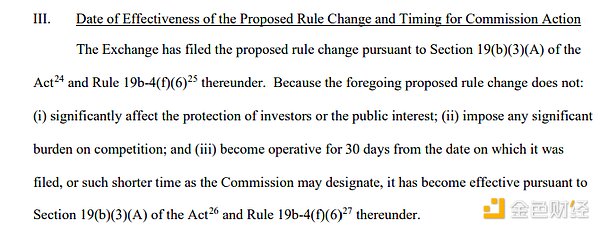

米国SEC公式文書

これは米国伝統的証券取引所がブロックチェーン技術を正式に主流の取引インフラに取り込む画期的な出来事である。

背景:この動きはどうして起きたのか?

この文書の登場は突然のことではない。全体の政策経路は明確だ。

第一段階(2025年12月11日)、米SECのスタッフが米国預託信託会社(DTC)に対し、「ノーアクションレター」(No-Action Letter)を発行し、3年間のトークン化証券決済試験プログラム(通称「DTC試験計画」)の実施を認めた。

第二段階(2026年3月)、ナスダックが米SECに類似ルールの申請を行い、承認を得て、主要取引所として初めてトークン化証券の取引を許可された。

第三段階(2026年5月1日)、NYSEナショナルが今回のルール変更申請を追随し、5月12日にSECが公告を出し、法的に自動的に発効した。

今回のルール変更の核心的法的根拠は「1934年証券法」第19(b)(1)条であり、NYSEナショナルはRule 7.39を新設し、Rules 1.1、7.36、7.37、7.41を改訂して、トークン化証券の取引フレームワークを構築した。

核心内容:ルールは具体的に何を述べている?

「トークン化証券」とは何か?

文書は明確に定義している:トークン化証券は、分散型台帳またはブロックチェーン技術を用いた証券のデジタル表現であり、「従来の証券」(こちらもデジタル表現だがブロックチェーンを使用しない)と対比される。両者は本質的に同じ資産を表すが、基盤技術が異なる。

どの証券がトークン化取引の対象となるのか?

範囲は厳格に限定されている。対象は二つの資産クラス:一つはロッセル1000指数の構成銘柄(米国の時価総額トップ1000社)、もう一つは主要指数を追跡するETF。これら二つを合わせて「DTC適格証券」と呼ぶ。

トークン化証券はどのような条件を満たせば上場・取引できるのか?

文書は厳格な同等性の要件を設定している。トークン化証券は対応する従来の証券と:同じCUSIP番号と取引コードを共有し、持ち主に対して完全に同じ権利(株式権利、配当権、投票権、清算分配権)を付与し、市場で完全に交換可能(fungible)でなければならない。

もしトークン化バージョンがこれらの条件を満たさない場合、それはデリバティブや預託証券などの独立した証券とみなされ、等価物とは見なされない。

取引の仕組みはどうなっているのか?

操作フローは非常にシンプルだ。トークン化形式で決済を希望するDTC適格参加者は、NYSEナショナルのシステムで注文時に「トークン化フラグ」(tokenization flag)を選択し、ブロックチェーンの種類とデジタルウォレットのアドレスを提供する。取引所はこの優先情報を取引後にDTCに伝達し、DTCがトークン化決済を実行する。参加者が資格を持たない、証券が条件を満たさない、またはウォレットとDTC試験計画が非互換の場合は、注文は自動的に従来の方法で決済され、エラーや中断は起きない。

どのルールが変更されていないのか?

これが文書の中でも最も注目すべき部分の一つだ——ほとんどの既存ルールは完全に変わらない。

すべての注文タイプとルーティング戦略は従来通り適用される。トークン化と従来証券は同一の注文簿内で同じ優先順位でマッチングされ、トークン化フラグは取引の優先順位に影響しない。決済は引き続きT+1(翌日決済)を維持。手数料表もトークン化と従来取引で差異なし。市場データは両者を区別しない。FINRAの市場監視もトークン化証券をカバー。明らかな誤りやリスク管理措置も同様に適用される。代理投票の配布フローもほぼ変わらない。

この文書の表現によれば、この変化の哲学は「既存の構造、参加者、ルールを活用する」ことであり、新たに作り直すことではない。

発効メカニズムと規制の保障

今回のルール変更は、投資者保護に著しい影響を与えず、競争に重大な負担をかけないと認定されたため、米国証券法第19(b)(3)(A)条に基づき、提出後30日で自動的に効力を持つ。SECの正式な承認投票は不要。

ただしSECは権利を留保している。文書提出後60日以内に必要と判断した場合、一時的にこのルール変更を停止し、正式な承認または否決の手続きを開始できる。

DTC試験計画の期間は3年間とされており、その後NYSEナショナルは再評価や新規ルール案の提出を行う予定だ。

結び:この文書の歴史的意義

この文書は一見技術的に見えるが、実は非常に意義深い。三つの観点から理解できる。

ウォール街への影響: ブロックチェーン技術が米国の主流証券取引のコアインフラに正式に組み込まれる。ロッセル1000指数は米国最大の上場企業を代表し、主要ETFと合わせて、市場の取引量の大部分がトークン化形式で決済されることになる。

規制パラダイムへの影響: 米SECは「新たな道」を選ばず——トークン化証券は免除も平行市場も作らず、既存の国内市場体系の枠内で運用される。これまで懸念された「規制のアービトラージ」とは真逆のアプローチであり、他国の規制当局へのモデルケースとなる。

暗号と伝統金融の融合: 米国議会が推進するClarity法案や既に成立した天才法案と連動し、このSEC文書はもう一つの融合の方向性を示す——暗号が伝統金融に入るのではなく、伝統金融が積極的にブロックチェーン技術を取り込む。二つの道は並行して進み、最終的に交差点で合流する。

この文書の表現によれば、この変化の本質は、かつての証券の額面制から十進法表示への変更やETFの新規承認と本質的に変わらない——基本ルールを変えずに、市場インフラの技術的アップグレードを行ったに過ぎない。