著者:Vaidik Mandloi;翻訳:BitpushNews有名な暗号通貨のKOL、ハンドルネームはThreadGuy。彼は2021年にNFT取引の方法を教えることで名を馳せた。今、彼はニューヨークのアパートに座り、背後にはアメリカ原油のバレルを置き、Hyperliquidで医薬品株やコモディティを取引している。数週間前、彼はCobieをライブ配信に招いた。Cobieは2012年以来、暗号分野で最も経験豊富な声の一人であり、Echoを Coinbaseに3億7500万ドルで売却し、現在はそこにフルタイムで勤務している。ThreadGuyが暗号通貨の現状について尋ねると、Cobieは「K型」ダイナミクスと呼ばれる現象を説明した。「暗号分野では奇妙なK型現象が起きている」と彼は言う。「暗号通貨はこれまで以上に成功を収めているようだが、その成功は人々が買える資産価格には全く反映されていない。」その言葉はそれ以来、私の心に刻まれている。彼は正しい。PolymarketとKalshiは、価値440億ドルの予測市場の二重独占となっている。ステーブルコインはギグ報酬の支払いに使われている。DoorDashは今、Tempoを通じてドライバーに報酬を支払っている。Hyperliquidはゼロから構築したチェーン上で、ほとんどの中央集権取引所を超える取引量を処理している。Trade XYZは月曜日の株式市場の開幕予測の誤差を50ベーシスポイント以内に抑えている。暗号通貨は、銀行を介さずに資金を移動し、ブローカーなしで市場を構築し、誰もがいつでもどこでも何でも取引できることを実現すべきだった。ほぼすべての批評家の尺度に照らして、それは実現している。しかし、それを最も早く信じた人々、トークンを保有していた人々は、ほとんど何も得られなかった。Polymarketの株式もTempoも買えない。Circleは上場したが、USDCの純利差の半分は、株主が一銭も受け取る前に、配信権料としてCoinbaseに流れた。プラットフォームは勝者だが、トークン保有者は毎回損をしている。これがK型理論だ。深く研究を進めると、これは暗号だけの問題ではないことに気づく。### 価値はどこへ流れているのか?まずはステーブルコインから始めよう。これらは暗号通貨の真の「プロダクト・マーケット・フィット」(PMF)だと考えられる。推定では、Tetherは2025年までに100億ドルを稼ぎ出し、従業員はわずか100人程度だ。これは地球上で最も一人当たり利益が高い企業の一つだ。Circleはすでに上場し、4月28日時点で時価総額は230億ドル。ステーブルコインの供給量は過去数年で100倍に増加し、2020年の68億ドルから今日では3150億ドル超に達している。米財務省は2028年までに2兆ドルに成長すると予測している。これは暗号の軌道上に構築されている本物の金融インフラだ。一方、トークンを持つすべての人々にとっては、これらと経済的な関係はゼロだ。Tetherの利益はTetherの株主に流れる。Circleの収益はCircleの株式保有者とCoinbaseに流れる(CoinbaseはUSDCをユーザーに提示するだけで収入の50%を得ている)。DoorDashはTempoを通じてドライバーに支払い、その価値はDoorDash、Tempo、ドライバーに蓄積される。誰のトークンポートフォリオでもない。予測市場も同じ話を語る。Polymarketは、垂直的な暗号実験からCNNの常連へと変貌した。『ウォール・ストリート・ジャーナル』は今、そのデータと編集レポートを併用している。SubstackはPolymarketと直接連携し、著者はリアルタイムのオッズを記事に埋め込み、各レポートをリアルタイムデータ端末に変えている。NYSEの背後にいる会社ICEは、80億ドルの評価額で20億ドルを投資した。KalshiはCFTCとの法的訴訟に勝ち、経済、スポーツ、科学分野に拡大している。2025年には、これら二つのプラットフォームの合計取引額は440億ドルに達し、月間最高は100億ドルにのぼる。これらの価値はすべて、トークン保有者に流れていない。Polymarketの初期支援者—Founders Fund、General Catalyst、Blockchain Capital—は巨額の含み益を抱えている。暗号分野で最も成功した例の一つは、暗号の軌道上に構築され、暗号人によって作られたが、最終的には伝統的な株式構造の表に落ち着き、上昇益はすべてベンチャーキャピタル(VC)に帰属している。あなたはこう弁解するかもしれない。Polymarketはまだトークンを発行していない。それは確かだ。最終的には発行するかもしれない。しかし、発行したとしても、プライベート投資家はすでに評価額を80億ドルに設定している。早期のユーザーは、意味のある上昇の機会を掴むためのウィンドウを、多くの人が気づく前に閉じている。もし永遠にトークンを発行しなければ、予測市場の革命のすべての価値—暗号人が長年議論してきた、世界の情報処理の仕方を変えるもの—は、伝統的な株式構造に完全に捕らえられることになる。VCの資金提供を受け、機関に退出し、ユーザーは完全にオンチェーンの所有権を持たない。DeFi(分散型金融)でも同じパターンだ。暗号通貨は約10年をかけて、分散型金融のインフラを構築してきた—貸借契約、自動化マーケットメイカー、永続取引所、ステーブルコインの軌道まで。ほとんどは公開透明な状態で構築され、多くはトークンを伴い、多くは規制当局がそれを抑えようとする中で行われた。これらを構築した人々は大きなリスクを負った。単一のスマートコントラクトの脆弱性一つで全てが吹き飛ぶ時代に、流動性を提供し、これらのプロトコルをテストしたユーザーもリスクを負っている。そして今、技術は証明されている。ステーブルコイン、オンチェーン取引、トークン化資産が実現可能であることは明らかだが、価値を捕らえる会社は、リスクを負った人々ではなく、伝統的な企業だ。それらは株式構造を持ち、私的な資金調達ラウンドを経ており、最初に技術を実現したユーザーやコミュニティに何も配分しない、従来の企業だ。Stripeはステーブルコイン決済を構築している。PayPalは自社のステーブルコインをリリースした。銀行はプライベートブロックチェーン上で資産をトークン化している。彼らはずっと後ろで暗号通貨が構築したものを見てきたが、それが実現可能だと確認した途端、今度は「囲いの中」で再構築を始め、経済的利益を株主に流している。利益は私有化されている。トークンはこの状況を防ぐための仕組みであるはずだった。早期参加者が創造した価値を共有するためのものだ。逆に、成功したプロジェクトの多くは、トークンを発行しなかったか、遅れて発行しすぎて評価額が高すぎるため、公開保有者は実質的に「退出流動性」の内部者となり、内部者の参入価格はわずかだ。### K型資本主義の問題これは暗号通貨だけの失敗ではない。今の富の創造の仕組みであり、至る所に蔓延しているものであり、暗号通貨はそれが本来治すべき病を継承しているに過ぎない。SpaceXの私有評価額はゼロから約1.75兆ドルに成長した。OpenAIの評価額は8520億ドル。Anthropicも約8000億ドルの価値を持つ。これら三社だけで、数兆ドルの価値創造を代表している。もしあなたが1970年代や2000年代初頭の普通の人なら、Apple、Amazon、Googleが重要になると考えたなら、直接株を買うことができた。あなたは信じる会社の富の創造に参加できたのだ。その「未来を見通す」ことと「報酬を得る」ことの関係は、かつて資本主義の基本的な社会契約だった。今、その契約はもう存在しない。これらの時代を代表する企業は、真のリターンを生み出す各段階で非公開のままだ。唯一チャンスを得られるのは、すでにネットワーク内にいる人々—シリコンバレーの人脈、マザーファンド、LPに出す5000万ドルの出資を許されたVC。SpaceXやOpenAIが最終的に上場するとき、その価格は10年の複利リターンを反映し、一般投資家には絶対に届かない。米国の上場企業数は1997年以来、46%減少し、7500社から4000社に減った。現在、VC支援のユニコーン企業は1400社以上あり、総価値は5兆ドルに達し、すべて非公開のままだ。企業はかつて資金調達のために上場していたが、今や彼らは私的な資金調達ラウンドで、同じ少数のファンドから無期限に数十億ドルを調達している。IPOのときには、価格発見はすでに一般人が永遠に入れない部屋で完了している。データはこれが偏執的な考えではないことを証明している。1970年から1990年のIPOの平均リターンは5%であり、同規模の上場企業のリターンの半分にも満たない。SpaceXやOpenAIのような「低流通IPO」は、歴史的に失敗率が90%に達している。1980年以降、流通量の少ないIPO11件のうち、10件は3年以内に市場平均を50%以上下回った。つまり、一般人に提供される取引は、企業価値が1000万ドルのときには投資できず、価値が1.5兆ドルになり、内部者が退出流動性を求めているときにやっと参加できるのだ。これがいわゆるK型経済だ。利益は閉鎖されたサークル内で私有化され、損失は過大評価されたIPOや高値で買わされた指数ファンド、そしてインフレや停滞した賃金に社会化されている。これが暗号分野から人材が離れる原因でもある。2025年初以降、暗号コードのコミット数は75%減少し、週85万回から21万回に落ちた。アクティブな開発者も56%減少し、約4600人になった。彼らはどこへ行ったのか?AIだ。GitHubには今、430万のAI関連リポジトリがある。大規模言語モデル(LLM)の導入は1年で178%増加した。K型理論の観点から考えれば、これは完全に筋が通る。2013年のアルトコイン、2017年のICO、2021年のDeFiとNFT、そしてミームコイン(memecoins)といった暗号の上昇潮には共通点がある。それは、一般人が短期間で金を稼げることだ。AIも今、そのエネルギーを持っている。Peter Steinbergerという人物は、OpenClawを一人で構築し、その後数十億ドルでOpenAIに売却した。これこそ、かつて暗号通貨が持っていたエネルギーだ。もしあなたが私のような22歳で、今後5年間どこにいるかを決めるなら、算数は簡単だ。暗号通貨は、上場直後に160億ドルの評価を得て、その後2年間陰りながらも価値が下がるガバナンストークンを提供している。一方、AIは、3人とともにAIエージェントを構築する機会を提供し、次の誕生日までに10億ドルの価値になるかもしれない。人材が流出し始めているのは、どこかで暗号通貨が創造した利益の分配を止めたからだ。K型は利益を上に押し上げ、VCや株式保有者、そして本来この業界を置き換えるはずだった内部者に流している。分散型の匿名ヒーローたちはどこへ行ったのか?### さあ、もうやめよう!解決策は何だ?だから、暗号通貨には問題がある。技術は素晴らしいが、それを信じる人々は利益分配に参加できない。その私有化のダイナミクスは、伝統的な市場を侵食しつつあるこの業界にすでに感染している。解決策はあるのか?Cobieは可能性があると考えており、私も彼の見解に同意する。答えは、暗号通貨が他の業界にはできないこと—エアドロップ(Airdrops)だ。エアドロップは、すべての所有権をグローバルなユーザーに直接配分し、中間者なしで、所有権が最も価値のある瞬間に行われる。これこそ本来のエアドロップの姿だ。しかし実際には、多くのエアドロップは冗談のようなものだ。しかし、これが実現可能であり、深く理解すべきケースも存在する。それがHyperliquidだ。Jeff Yanと彼のチームは、ゼロから自分たちのL1チェーン上に永続取引所を構築し、1年以上運営し、これまでに4兆ドル超の取引量を記録している。所有権を配分する必要が生じたとき、彼らは総トークン供給量の70%をコミュニティに配った。これにはVCやアドバイザー、取引所の上場パートナーは関与しなかった。トークンを受け取ったのは、実際にプラットフォームを使い、資金を移し、数か月のストレステストを行ったトレーダーたちだ。94,000のアドレスが15億ドルのエアドロップでトークンを受け取り、その中には一夜にして億万長者になった人もいる。そして最も素晴らしいのは、彼らがトークンを売り払わなかったことだ。HYPEを受け取った人々は、エアドロップのために雇われた「傭兵」ではなく、Hyperliquidの最も忠実なユーザーだった。最も活発に取引し、資金を多く移し、製品が代替品より優れているために残った人々だ。彼らは自分の貢献に比例した所有権を得て、それを保持している。チームもこれを模範とした。最初の2か月で約20%の既定トークンを配布した後(税金対策かもしれない)、その後の月の配布は1%に削減された。今日、Hyperliquidの97%の収益はHYPEの買い戻しと焼却に流れている。DCoのSaurabhは、その評価ロジックを詳細に分析した。Hyperliquidは2025年に約30兆ドルの取引高で9.6億ドルの収益を得る見込みだが、市販比率(P/S)はわずか10〜13倍であり、CMEは25倍、ICEは23倍、CBOEは22倍だ。最初の完全な年でほぼ10億ドルの収益を達成し、負債も冗長な人員もなく、ほぼすべての費用をトークン保有者に返す買い戻しメカニズムを持つ。Hyperliquidはこれが可能であることを証明した。ユーザーに配分し、投資家ではなく、実際の利用を価値の原動力とし、インセンティブを整合させ、製品を構築する人と利用する人が同じ側に立つ仕組みだ。当然、多くのエアドロップはHyperliquidほど成功しない。ほとんどのエアドロップは、巧妙に演出された「パフォーマンスアート」であり、人々は気にしない製品を使っているふりをし、解放時に売り払うつもりのトークンを刷るだけだ。プロジェクト側もそれを知っており、ユーザーもその裏側を理解している。しかし、皆が演技を続けるのは、エアドロップが単なる空気入りのトークンによる顧客獲得コストに過ぎず、VCの資金調達計画には何の役にも立たないと知っているからだ。これらのトークンの90%は、VCに退出の道を提供するためだけに存在し、ユーザーとのインセンティブの整合性のためではない。Cobie自身の分析データも示唆に富む。EthereumのICOは、2600万ドルの評価額で散戸投資家が購入し、7500倍のリターンを得た。Berachainのようなプロジェクトでは、シードラウンドの評価額は4000万ドルだったが、公開時の価格はピークだった。散戸投資家は深くハマり、シードラウンドの投資家は138倍に増えた。問題は非常にシンプルであり、多くの人が気づいている以上に重要だと私は思う。それは、Hyperliquidはコピー可能なモデルなのか、それとも例外的なケースなのか?もしこれがコピー可能なモデルなら、より多くのチームが本物のプロダクトを作り、ベンチャーキャピタルの血を抜く機械を飛び越え、所有権を実際に使う人々に分配できるなら、暗号は何か唯一無二のものを持つことになる。SpaceXは打ち上げを見ている人にエアドロップで株を配ることはできないし、OpenAIもChatGPTを使うすべての人に株式を配ることはできない。しかし、暗号はできる。それがこの仕組みだ。少なくとも一度は成功し、実現した。もしこれが例外であり、Hyperliquidがたまたまタイミングと運に恵まれた一度きりの出来事だとすれば、CobieのK型分化論が勝つ。トークン保有者は引き続き損をし、賢い開発者はAIに流れ続け、暗号の成功に参加する唯一の方法はCoinbaseやCircleの株を買うことになる。そして、それこそが暗号が最初に消し去ろうとした結末なのだ。

暗号業界はV字型の分裂を進めている

著者:Vaidik Mandloi;翻訳:BitpushNews

有名な暗号通貨のKOL、ハンドルネームはThreadGuy。彼は2021年にNFT取引の方法を教えることで名を馳せた。

今、彼はニューヨークのアパートに座り、背後にはアメリカ原油のバレルを置き、Hyperliquidで医薬品株やコモディティを取引している。数週間前、彼はCobieをライブ配信に招いた。Cobieは2012年以来、暗号分野で最も経験豊富な声の一人であり、Echoを Coinbaseに3億7500万ドルで売却し、現在はそこにフルタイムで勤務している。

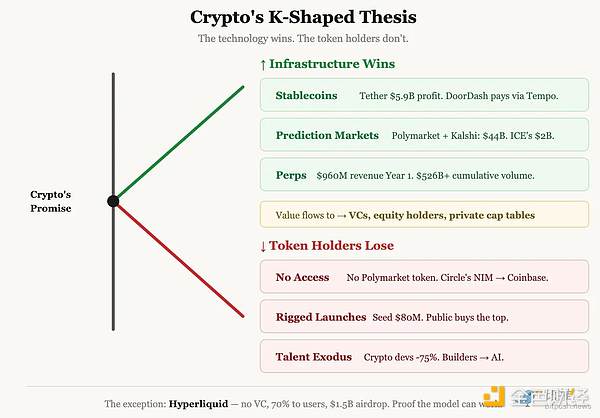

ThreadGuyが暗号通貨の現状について尋ねると、Cobieは「K型」ダイナミクスと呼ばれる現象を説明した。

「暗号分野では奇妙なK型現象が起きている」と彼は言う。「暗号通貨はこれまで以上に成功を収めているようだが、その成功は人々が買える資産価格には全く反映されていない。」

その言葉はそれ以来、私の心に刻まれている。彼は正しい。PolymarketとKalshiは、価値440億ドルの予測市場の二重独占となっている。ステーブルコインはギグ報酬の支払いに使われている。DoorDashは今、Tempoを通じてドライバーに報酬を支払っている。Hyperliquidはゼロから構築したチェーン上で、ほとんどの中央集権取引所を超える取引量を処理している。Trade XYZは月曜日の株式市場の開幕予測の誤差を50ベーシスポイント以内に抑えている。

暗号通貨は、銀行を介さずに資金を移動し、ブローカーなしで市場を構築し、誰もがいつでもどこでも何でも取引できることを実現すべきだった。ほぼすべての批評家の尺度に照らして、それは実現している。

しかし、それを最も早く信じた人々、トークンを保有していた人々は、ほとんど何も得られなかった。Polymarketの株式もTempoも買えない。Circleは上場したが、USDCの純利差の半分は、株主が一銭も受け取る前に、配信権料としてCoinbaseに流れた。プラットフォームは勝者だが、トークン保有者は毎回損をしている。

これがK型理論だ。深く研究を進めると、これは暗号だけの問題ではないことに気づく。

価値はどこへ流れているのか?

まずはステーブルコインから始めよう。これらは暗号通貨の真の「プロダクト・マーケット・フィット」(PMF)だと考えられる。推定では、Tetherは2025年までに100億ドルを稼ぎ出し、従業員はわずか100人程度だ。これは地球上で最も一人当たり利益が高い企業の一つだ。Circleはすでに上場し、4月28日時点で時価総額は230億ドル。ステーブルコインの供給量は過去数年で100倍に増加し、2020年の68億ドルから今日では3150億ドル超に達している。米財務省は2028年までに2兆ドルに成長すると予測している。

これは暗号の軌道上に構築されている本物の金融インフラだ。一方、トークンを持つすべての人々にとっては、これらと経済的な関係はゼロだ。Tetherの利益はTetherの株主に流れる。Circleの収益はCircleの株式保有者とCoinbaseに流れる(CoinbaseはUSDCをユーザーに提示するだけで収入の50%を得ている)。DoorDashはTempoを通じてドライバーに支払い、その価値はDoorDash、Tempo、ドライバーに蓄積される。誰のトークンポートフォリオでもない。

予測市場も同じ話を語る。Polymarketは、垂直的な暗号実験からCNNの常連へと変貌した。『ウォール・ストリート・ジャーナル』は今、そのデータと編集レポートを併用している。SubstackはPolymarketと直接連携し、著者はリアルタイムのオッズを記事に埋め込み、各レポートをリアルタイムデータ端末に変えている。NYSEの背後にいる会社ICEは、80億ドルの評価額で20億ドルを投資した。KalshiはCFTCとの法的訴訟に勝ち、経済、スポーツ、科学分野に拡大している。2025年には、これら二つのプラットフォームの合計取引額は440億ドルに達し、月間最高は100億ドルにのぼる。

これらの価値はすべて、トークン保有者に流れていない。Polymarketの初期支援者—Founders Fund、General Catalyst、Blockchain Capital—は巨額の含み益を抱えている。暗号分野で最も成功した例の一つは、暗号の軌道上に構築され、暗号人によって作られたが、最終的には伝統的な株式構造の表に落ち着き、上昇益はすべてベンチャーキャピタル(VC)に帰属している。

あなたはこう弁解するかもしれない。Polymarketはまだトークンを発行していない。それは確かだ。最終的には発行するかもしれない。しかし、発行したとしても、プライベート投資家はすでに評価額を80億ドルに設定している。早期のユーザーは、意味のある上昇の機会を掴むためのウィンドウを、多くの人が気づく前に閉じている。もし永遠にトークンを発行しなければ、予測市場の革命のすべての価値—暗号人が長年議論してきた、世界の情報処理の仕方を変えるもの—は、伝統的な株式構造に完全に捕らえられることになる。VCの資金提供を受け、機関に退出し、ユーザーは完全にオンチェーンの所有権を持たない。

DeFi(分散型金融)でも同じパターンだ。暗号通貨は約10年をかけて、分散型金融のインフラを構築してきた—貸借契約、自動化マーケットメイカー、永続取引所、ステーブルコインの軌道まで。ほとんどは公開透明な状態で構築され、多くはトークンを伴い、多くは規制当局がそれを抑えようとする中で行われた。これらを構築した人々は大きなリスクを負った。単一のスマートコントラクトの脆弱性一つで全てが吹き飛ぶ時代に、流動性を提供し、これらのプロトコルをテストしたユーザーもリスクを負っている。

そして今、技術は証明されている。ステーブルコイン、オンチェーン取引、トークン化資産が実現可能であることは明らかだが、価値を捕らえる会社は、リスクを負った人々ではなく、伝統的な企業だ。

それらは株式構造を持ち、私的な資金調達ラウンドを経ており、最初に技術を実現したユーザーやコミュニティに何も配分しない、従来の企業だ。Stripeはステーブルコイン決済を構築している。PayPalは自社のステーブルコインをリリースした。銀行はプライベートブロックチェーン上で資産をトークン化している。

彼らはずっと後ろで暗号通貨が構築したものを見てきたが、それが実現可能だと確認した途端、今度は「囲いの中」で再構築を始め、経済的利益を株主に流している。

利益は私有化されている。トークンはこの状況を防ぐための仕組みであるはずだった。早期参加者が創造した価値を共有するためのものだ。逆に、成功したプロジェクトの多くは、トークンを発行しなかったか、遅れて発行しすぎて評価額が高すぎるため、公開保有者は実質的に「退出流動性」の内部者となり、内部者の参入価格はわずかだ。

K型資本主義の問題

これは暗号通貨だけの失敗ではない。今の富の創造の仕組みであり、至る所に蔓延しているものであり、暗号通貨はそれが本来治すべき病を継承しているに過ぎない。

SpaceXの私有評価額はゼロから約1.75兆ドルに成長した。OpenAIの評価額は8520億ドル。Anthropicも約8000億ドルの価値を持つ。これら三社だけで、数兆ドルの価値創造を代表している。もしあなたが1970年代や2000年代初頭の普通の人なら、Apple、Amazon、Googleが重要になると考えたなら、直接株を買うことができた。あなたは信じる会社の富の創造に参加できたのだ。その「未来を見通す」ことと「報酬を得る」ことの関係は、かつて資本主義の基本的な社会契約だった。今、その契約はもう存在しない。

これらの時代を代表する企業は、真のリターンを生み出す各段階で非公開のままだ。唯一チャンスを得られるのは、すでにネットワーク内にいる人々—シリコンバレーの人脈、マザーファンド、LPに出す5000万ドルの出資を許されたVC。SpaceXやOpenAIが最終的に上場するとき、その価格は10年の複利リターンを反映し、一般投資家には絶対に届かない。米国の上場企業数は1997年以来、46%減少し、7500社から4000社に減った。

現在、VC支援のユニコーン企業は1400社以上あり、総価値は5兆ドルに達し、すべて非公開のままだ。企業はかつて資金調達のために上場していたが、今や彼らは私的な資金調達ラウンドで、同じ少数のファンドから無期限に数十億ドルを調達している。IPOのときには、価格発見はすでに一般人が永遠に入れない部屋で完了している。

データはこれが偏執的な考えではないことを証明している。1970年から1990年のIPOの平均リターンは5%であり、同規模の上場企業のリターンの半分にも満たない。SpaceXやOpenAIのような「低流通IPO」は、歴史的に失敗率が90%に達している。1980年以降、流通量の少ないIPO11件のうち、10件は3年以内に市場平均を50%以上下回った。つまり、一般人に提供される取引は、企業価値が1000万ドルのときには投資できず、価値が1.5兆ドルになり、内部者が退出流動性を求めているときにやっと参加できるのだ。

これがいわゆるK型経済だ。利益は閉鎖されたサークル内で私有化され、損失は過大評価されたIPOや高値で買わされた指数ファンド、そしてインフレや停滞した賃金に社会化されている。

これが暗号分野から人材が離れる原因でもある。2025年初以降、暗号コードのコミット数は75%減少し、週85万回から21万回に落ちた。アクティブな開発者も56%減少し、約4600人になった。彼らはどこへ行ったのか?AIだ。GitHubには今、430万のAI関連リポジトリがある。大規模言語モデル(LLM)の導入は1年で178%増加した。

K型理論の観点から考えれば、これは完全に筋が通る。2013年のアルトコイン、2017年のICO、2021年のDeFiとNFT、そしてミームコイン(memecoins)といった暗号の上昇潮には共通点がある。それは、一般人が短期間で金を稼げることだ。AIも今、そのエネルギーを持っている。Peter Steinbergerという人物は、OpenClawを一人で構築し、その後数十億ドルでOpenAIに売却した。これこそ、かつて暗号通貨が持っていたエネルギーだ。もしあなたが私のような22歳で、今後5年間どこにいるかを決めるなら、算数は簡単だ。暗号通貨は、上場直後に160億ドルの評価を得て、その後2年間陰りながらも価値が下がるガバナンストークンを提供している。一方、AIは、3人とともにAIエージェントを構築する機会を提供し、次の誕生日までに10億ドルの価値になるかもしれない。

人材が流出し始めているのは、どこかで暗号通貨が創造した利益の分配を止めたからだ。K型は利益を上に押し上げ、VCや株式保有者、そして本来この業界を置き換えるはずだった内部者に流している。分散型の匿名ヒーローたちはどこへ行ったのか?

さあ、もうやめよう!解決策は何だ?

だから、暗号通貨には問題がある。技術は素晴らしいが、それを信じる人々は利益分配に参加できない。その私有化のダイナミクスは、伝統的な市場を侵食しつつあるこの業界にすでに感染している。解決策はあるのか?

Cobieは可能性があると考えており、私も彼の見解に同意する。答えは、暗号通貨が他の業界にはできないこと—エアドロップ(Airdrops)だ。

エアドロップは、すべての所有権をグローバルなユーザーに直接配分し、中間者なしで、所有権が最も価値のある瞬間に行われる。これこそ本来のエアドロップの姿だ。しかし実際には、多くのエアドロップは冗談のようなものだ。しかし、これが実現可能であり、深く理解すべきケースも存在する。

それがHyperliquidだ。Jeff Yanと彼のチームは、ゼロから自分たちのL1チェーン上に永続取引所を構築し、1年以上運営し、これまでに4兆ドル超の取引量を記録している。所有権を配分する必要が生じたとき、彼らは総トークン供給量の70%をコミュニティに配った。これにはVCやアドバイザー、取引所の上場パートナーは関与しなかった。トークンを受け取ったのは、実際にプラットフォームを使い、資金を移し、数か月のストレステストを行ったトレーダーたちだ。94,000のアドレスが15億ドルのエアドロップでトークンを受け取り、その中には一夜にして億万長者になった人もいる。

そして最も素晴らしいのは、彼らがトークンを売り払わなかったことだ。HYPEを受け取った人々は、エアドロップのために雇われた「傭兵」ではなく、Hyperliquidの最も忠実なユーザーだった。最も活発に取引し、資金を多く移し、製品が代替品より優れているために残った人々だ。彼らは自分の貢献に比例した所有権を得て、それを保持している。チームもこれを模範とした。最初の2か月で約20%の既定トークンを配布した後(税金対策かもしれない)、その後の月の配布は1%に削減された。今日、Hyperliquidの97%の収益はHYPEの買い戻しと焼却に流れている。

DCoのSaurabhは、その評価ロジックを詳細に分析した。Hyperliquidは2025年に約30兆ドルの取引高で9.6億ドルの収益を得る見込みだが、市販比率(P/S)はわずか10〜13倍であり、CMEは25倍、ICEは23倍、CBOEは22倍だ。最初の完全な年でほぼ10億ドルの収益を達成し、負債も冗長な人員もなく、ほぼすべての費用をトークン保有者に返す買い戻しメカニズムを持つ。

Hyperliquidはこれが可能であることを証明した。ユーザーに配分し、投資家ではなく、実際の利用を価値の原動力とし、インセンティブを整合させ、製品を構築する人と利用する人が同じ側に立つ仕組みだ。当然、多くのエアドロップはHyperliquidほど成功しない。

ほとんどのエアドロップは、巧妙に演出された「パフォーマンスアート」であり、人々は気にしない製品を使っているふりをし、解放時に売り払うつもりのトークンを刷るだけだ。プロジェクト側もそれを知っており、ユーザーもその裏側を理解している。しかし、皆が演技を続けるのは、エアドロップが単なる空気入りのトークンによる顧客獲得コストに過ぎず、VCの資金調達計画には何の役にも立たないと知っているからだ。これらのトークンの90%は、VCに退出の道を提供するためだけに存在し、ユーザーとのインセンティブの整合性のためではない。

Cobie自身の分析データも示唆に富む。EthereumのICOは、2600万ドルの評価額で散戸投資家が購入し、7500倍のリターンを得た。Berachainのようなプロジェクトでは、シードラウンドの評価額は4000万ドルだったが、公開時の価格はピークだった。散戸投資家は深くハマり、シードラウンドの投資家は138倍に増えた。

問題は非常にシンプルであり、多くの人が気づいている以上に重要だと私は思う。それは、Hyperliquidはコピー可能なモデルなのか、それとも例外的なケースなのか?

もしこれがコピー可能なモデルなら、より多くのチームが本物のプロダクトを作り、ベンチャーキャピタルの血を抜く機械を飛び越え、所有権を実際に使う人々に分配できるなら、暗号は何か唯一無二のものを持つことになる。SpaceXは打ち上げを見ている人にエアドロップで株を配ることはできないし、OpenAIもChatGPTを使うすべての人に株式を配ることはできない。しかし、暗号はできる。それがこの仕組みだ。少なくとも一度は成功し、実現した。

もしこれが例外であり、Hyperliquidがたまたまタイミングと運に恵まれた一度きりの出来事だとすれば、CobieのK型分化論が勝つ。トークン保有者は引き続き損をし、賢い開発者はAIに流れ続け、暗号の成功に参加する唯一の方法はCoinbaseやCircleの株を買うことになる。そして、それこそが暗号が最初に消し去ろうとした結末なのだ。