作者:Prathik Desai,翻訳:Block unicorn私は暗号通貨が資金の流れをどのように変えるかについて探求するのが好きです。この感覚は素晴らしいですが、現実はそれよりもはるかに複雑です。過去十年間の大手機関の資金流動の仕方を見れば、その理由が理解できるでしょう。大西洋を越える銀行の電信送金は依然として1〜2日かかります。中間銀行を経由し、その都度照合記録が作成され、顧客は約25〜45ドルの手数料を支払う必要があります。このシステムは20世紀70年代の構造とほとんど変わっておらず、電子メールが電話通信に取って代わり、SWIFTシステムが複雑なケーブル通信に取って代わっただけです。もちろん、データベースの動作速度は向上していますが、それだけです。時間は短縮されていません。あなたはこれを技術的な問題だと思うかもしれませんが、私はむしろ調整の問題だと考えています。ブロックチェーンとステーブルコインは10年以上存在していますが、一度にすべての問題を解決したことはありません。一部のブロックチェーンやステーブルコインは、機関に必要な速度を提供しつつ、「透明性」を名目にすべてのデータを公開しています。別のものは速度とプライバシーの両立を図っていますが、互いに通信できない孤立したシステムを作り出しています。新技術の問題点は、それが非常に規制の厳しい業界で運営されている大手機関を簡単に怖がらせてしまうことにあります。彼らを新技術に移行させるには、すべての痛点が事前に解決されている必要があります。「移行後に解決する」というアプローチは通用しません。時間は経ちましたが、この状況はついに変わり始めています。皮肉なことに、銀行は今やデジタル資産の前で敗北を避けるためにブロックチェーン技術に目を向けています。先月、米国の五つの銀行が共同でCari Networkを立ち上げました。これらの銀行の総資産は7500億ドルを超えます。このシステムは、普通預金を即時決済可能で24時間稼働し、連邦預金保険公社(FDIC)によって保証されたデジタルトークンに変換します。本日の深掘りでは、過去にブロックチェーン開発者たちが機関向けのソリューションをどのように構築しようと試みてきたのか、そして今回の状況が何が違うのかを紹介します。空振り----約10年前、R3やHyperledgerのような連合体が、野心的なロードマップを持つ私設ブロックチェーンを機関向けに構築しました。メンバーにはフランスのパリ銀行、シティグループ、バークレイズなどの世界的な金融機関が名を連ねていました。これらのブロックチェーンは正常に動作し、台帳も正確に更新されていましたが、互いに孤立しており、閉鎖されたインフラの外部と連携できませんでした。こうした努力は最終的に徐々に消滅しました。別のアプローチに切り替える動きもありました。その後、銀行は公開ブロックチェーン、主にイーサリアムに目を向け始めました。これにより、即座に相互運用性の問題が解決されました。誰もがアクセスできる共有の中立的台帳により、銀行はそれぞれのエコシステム内で相互作用できるようになったのです。しかし、一つの問題を解決すると別の問題が生じます。公開チェーン上では、知っている人は誰でも、ブラウザを使って取引相手、取引内容、残高をすべて見ることができてしまいます。銀行が必要としているのは、プライバシー、コンプライアンス、速度、接続性を備えた単一のシステムです。何が変わったのか-------2025年には二つのブレークスルーがありました:**一つは技術的な突破、もう一つは需要の高まりです。**まず、その技術について理解しましょう。ゼロ知識証明(ZK証明)は、その独特な利点から注目されています。ゼロ知識証明は、取引の詳細を明かさずに、その有効性を証明できる暗号技術です。この技術は長年存在していましたが、最近になってコストが下がり、より高速になりました。以前はこれらの証明を生成するコストが非常に高く、商業的に展開するのは現実的ではありませんでした。1秒あたりの取引処理数は最低の400件から少なくとも15,000件に跳ね上がり、最終的な取引完了までの時間も1秒以内に短縮されました。これらすべては、取引と関係者のプライバシーを確保したままで実現しています。比較のために言えば、従来の金融インフラはこれらの取引を処理するのに少なくとも1日かかっていました。ZK証明は、企業が抱えるもう一つの障壁も解決しました。2018年、ある銀行がブロックチェーン技術を評価する際、エンジニアを雇い、ゼロからブロックチェーンを構築し、証明の生成方法を理解し、自社のサーバーを運用し、そのすべてが商業的に利益をもたらすかどうかを検証しなければなりませんでした。彼らは当時、そのシステムが実現可能かどうかさえ確信していませんでした。Matter Labsが開発したZKsyncは、イーサリアムのスケーリングプラットフォームであり、企業にブロックチェーン版のAWSサービスを提供することでこの問題を解決します。その機関向け製品群(Prividium、Connect、Gatewayなど)は、チェーン展開、取引処理、証明生成、コンプライアンスツール(KYCチェック、役割ベースのアクセス制御、ログイン管理)および他のブロックチェーンとの接続を提供します。この技術スタックは、企業がカスタマイズして展開を開始できるように設計されています。まるでブロックチェーン・イット・アズ・ア・サービスを購入するかのようです。ZKsyncはこの種のソリューションを提供する唯一の企業ではありません。Goldman Sachs、DTCC、Citadel、BlackRockが支援するCanton Networkは、異なるアプローチを採用しています。こちらはゼロ知識証明を使わず、許可制モデルを採用し、認可された検証者が既知の取引相手間のプライベート取引を調整します。これらはすべて、機関が必要とする接続層を構築しています。ただし、信頼を暗号証明によって構築すべきか、既知の参加者間の契約ガバナンスによって構築すべきかについて意見が分かれています。私の見解では、現時点では許可型と非許可型の方法にほとんど違いはありません。どちらも機関の同じ問題を解決しようとしています。実際、CantonのパートナーはZKsyncよりも優れているとも言えます。しかし、ZKsyncの特定の特徴は、機関が採用を促進する可能性があります。資金のやり取りと流動性が、司法管轄区内の既知の参加者間で行われる限り、Cantonの許可ネットワークは正常に機能します。しかし、企業が司法管轄区を越えて拡大し、Cantonの閉鎖的な管轄外の参加者と取引したい場合、ZKsyncは跨司法管轄の相互運用性を実現します。この技術革新こそが、銀行がブロックチェーン技術を採用するきっかけとなったのです。しかし、なぜ銀行は長年使い慣れ、信頼してきたシステムを放棄しようとするのでしょうか?それらのシステムは遅いにもかかわらずです。単により安価で高速な代替案があるからだけでしょうか?あなたは本当に、銀行が彼らがほとんど知らなかった技術が突然経済的に実現可能になったことで、「ブロックチェーンは面白いが実用的ではない」から「ビジネスに意味がある」へと変わると思いますか?面白いことに、企業が損失を出し始めると、どんな技術も「戦略的重要性」を帯びることになります。鉱山が包囲される------過去10年で、ステーブルコインの市場規模は3000億ドルに達しました。これらは銀行が長年拒否してきたことを実現しています:資金の迅速な移動です。今や流通しているすべてのデジタルドルは、銀行システムから離れた状態です。私が前述したインフラ、例えばZKsyncのPrividiumやCantonの許可型支払いシステムは、これらの銀行がデジタル資産市場のシェアを取り戻すための鍵となっています。これらのブロックチェーン・イット・アズ・ア・サービス(BaaS)を利用すれば、銀行はステーブルコインの移動と同じように、既存の預金を移動し、取引の処理と決済を同じ速度と確定性で行うことが可能です。さらに付け加えると、これらの目標を達成しながら、銀行は預金者に対して、銀行だけが提供できる規制の保護と資産負債表の優位性も提供できます。この状況はすでに現実のものとなっています。先月、米国の地域銀行5行(ハンティントン銀行、First Horizon銀行、M&T銀行、KeyBank、Old National Bank)が、ZKsyncのPrividiumプラットフォーム上で預金のトークン化を行うCari Networkを立ち上げました。これらの預金は銀行の資産負債表に残り、FDICの保証を受け、数秒以内に決済されます。Cari Networkは孤立した事例ではありません。2026年2月、アラブ首長国連邦中央銀行はDDSCを承認しました。これはディラハムに裏付けられたステーブルコインで、ADI Chain上で動作し、ZKsyncの証明エンジンを採用しています。2025年6月、ドイツ銀行はZKsync対応のチェーン上にトークン化プラットフォームを構築し、新基金の設立期間を数か月から数週間に短縮しました。機関金融の未来-------私が金融に関する記事を書くとき、よく考える核心的な問いがあります:「未来の資金はどのように流れるのか?」ということです。これは、個人や企業の財務行動を明らかにする重要な問いです。私は、どのグループに属していようとも、多くの人は暗号通貨が示す基本原則にはあまり関心がないと考えています。銀行はなおさらです。銀行の経営陣が、分散化と中央集権のどちらが優れているかを会議室で議論しているとは思えません。彼らは、取引がイーサリアム、Solana、あるいはティンブクトゥにある私設ネットワーク上で処理されているかどうかには関心がないでしょう。彼らが最も重視するのは、プライバシー、相互運用性、速度です。もしあるシステムが、企業が数ドル節約できるだけでなく、これらのニーズを満たすことができるなら、彼らの関心を引くでしょう。新技術を採用する理由に「戦略的に重要だから」(例:破壊的なステーブルコイン革命)という理由が付けば、さらに効果的です。したがって、私はWeb2とWeb3の金融の融合は、資金移動をより効率的に行える技術を中心に展開すると予想しています。これは、ZKsyncやCantonがサポートするブロックチェーンを通じて、法定通貨のトークン化されたバージョンを移動させることによって実現する可能性があります。または、CircleのArc、StripeのTempo、Stableなどの決済企業が構築している専用の決済ブロックチェーンを通じてかもしれません。私は、これら二つのアプローチはほぼ互角だと考えています。なぜなら、安定コインを採用したくない銀行にとっては、ZKsyncのブロックチェーン・イット・アズ・ア・サービス(BaaS)がより理想的な進化の選択肢だからです。一方、すでに決済システムに安定コインを組み込んでいる銀行は、デジタルドルをサポートするブロックチェーンを選ぶでしょう。しかし、私が最も大きな敗者だと確信しているのは、資金の移動と決済を日付と時間に基づいて行う従来の技術を堅持し続ける人々です。

障害、銀行と突破

作者:Prathik Desai,翻訳:Block unicorn

私は暗号通貨が資金の流れをどのように変えるかについて探求するのが好きです。この感覚は素晴らしいですが、現実はそれよりもはるかに複雑です。過去十年間の大手機関の資金流動の仕方を見れば、その理由が理解できるでしょう。

大西洋を越える銀行の電信送金は依然として1〜2日かかります。中間銀行を経由し、その都度照合記録が作成され、顧客は約25〜45ドルの手数料を支払う必要があります。このシステムは20世紀70年代の構造とほとんど変わっておらず、電子メールが電話通信に取って代わり、SWIFTシステムが複雑なケーブル通信に取って代わっただけです。もちろん、データベースの動作速度は向上していますが、それだけです。時間は短縮されていません。

あなたはこれを技術的な問題だと思うかもしれませんが、私はむしろ調整の問題だと考えています。

ブロックチェーンとステーブルコインは10年以上存在していますが、一度にすべての問題を解決したことはありません。一部のブロックチェーンやステーブルコインは、機関に必要な速度を提供しつつ、「透明性」を名目にすべてのデータを公開しています。別のものは速度とプライバシーの両立を図っていますが、互いに通信できない孤立したシステムを作り出しています。

新技術の問題点は、それが非常に規制の厳しい業界で運営されている大手機関を簡単に怖がらせてしまうことにあります。彼らを新技術に移行させるには、すべての痛点が事前に解決されている必要があります。「移行後に解決する」というアプローチは通用しません。

時間は経ちましたが、この状況はついに変わり始めています。皮肉なことに、銀行は今やデジタル資産の前で敗北を避けるためにブロックチェーン技術に目を向けています。

先月、米国の五つの銀行が共同でCari Networkを立ち上げました。これらの銀行の総資産は7500億ドルを超えます。このシステムは、普通預金を即時決済可能で24時間稼働し、連邦預金保険公社(FDIC)によって保証されたデジタルトークンに変換します。

本日の深掘りでは、過去にブロックチェーン開発者たちが機関向けのソリューションをどのように構築しようと試みてきたのか、そして今回の状況が何が違うのかを紹介します。

空振り

約10年前、R3やHyperledgerのような連合体が、野心的なロードマップを持つ私設ブロックチェーンを機関向けに構築しました。メンバーにはフランスのパリ銀行、シティグループ、バークレイズなどの世界的な金融機関が名を連ねていました。これらのブロックチェーンは正常に動作し、台帳も正確に更新されていましたが、互いに孤立しており、閉鎖されたインフラの外部と連携できませんでした。

こうした努力は最終的に徐々に消滅しました。別のアプローチに切り替える動きもありました。

その後、銀行は公開ブロックチェーン、主にイーサリアムに目を向け始めました。これにより、即座に相互運用性の問題が解決されました。誰もがアクセスできる共有の中立的台帳により、銀行はそれぞれのエコシステム内で相互作用できるようになったのです。しかし、一つの問題を解決すると別の問題が生じます。公開チェーン上では、知っている人は誰でも、ブラウザを使って取引相手、取引内容、残高をすべて見ることができてしまいます。

銀行が必要としているのは、プライバシー、コンプライアンス、速度、接続性を備えた単一のシステムです。

何が変わったのか

2025年には二つのブレークスルーがありました:一つは技術的な突破、もう一つは需要の高まりです。

まず、その技術について理解しましょう。ゼロ知識証明(ZK証明)は、その独特な利点から注目されています。ゼロ知識証明は、取引の詳細を明かさずに、その有効性を証明できる暗号技術です。

この技術は長年存在していましたが、最近になってコストが下がり、より高速になりました。以前はこれらの証明を生成するコストが非常に高く、商業的に展開するのは現実的ではありませんでした。

1秒あたりの取引処理数は最低の400件から少なくとも15,000件に跳ね上がり、最終的な取引完了までの時間も1秒以内に短縮されました。これらすべては、取引と関係者のプライバシーを確保したままで実現しています。比較のために言えば、従来の金融インフラはこれらの取引を処理するのに少なくとも1日かかっていました。

ZK証明は、企業が抱えるもう一つの障壁も解決しました。

2018年、ある銀行がブロックチェーン技術を評価する際、エンジニアを雇い、ゼロからブロックチェーンを構築し、証明の生成方法を理解し、自社のサーバーを運用し、そのすべてが商業的に利益をもたらすかどうかを検証しなければなりませんでした。彼らは当時、そのシステムが実現可能かどうかさえ確信していませんでした。

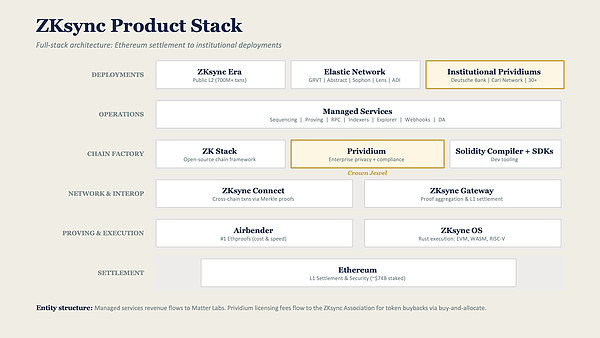

Matter Labsが開発したZKsyncは、イーサリアムのスケーリングプラットフォームであり、企業にブロックチェーン版のAWSサービスを提供することでこの問題を解決します。その機関向け製品群(Prividium、Connect、Gatewayなど)は、チェーン展開、取引処理、証明生成、コンプライアンスツール(KYCチェック、役割ベースのアクセス制御、ログイン管理)および他のブロックチェーンとの接続を提供します。

この技術スタックは、企業がカスタマイズして展開を開始できるように設計されています。まるでブロックチェーン・イット・アズ・ア・サービスを購入するかのようです。

ZKsyncはこの種のソリューションを提供する唯一の企業ではありません。Goldman Sachs、DTCC、Citadel、BlackRockが支援するCanton Networkは、異なるアプローチを採用しています。こちらはゼロ知識証明を使わず、許可制モデルを採用し、認可された検証者が既知の取引相手間のプライベート取引を調整します。

これらはすべて、機関が必要とする接続層を構築しています。ただし、信頼を暗号証明によって構築すべきか、既知の参加者間の契約ガバナンスによって構築すべきかについて意見が分かれています。

私の見解では、現時点では許可型と非許可型の方法にほとんど違いはありません。どちらも機関の同じ問題を解決しようとしています。実際、CantonのパートナーはZKsyncよりも優れているとも言えます。

しかし、ZKsyncの特定の特徴は、機関が採用を促進する可能性があります。資金のやり取りと流動性が、司法管轄区内の既知の参加者間で行われる限り、Cantonの許可ネットワークは正常に機能します。しかし、企業が司法管轄区を越えて拡大し、Cantonの閉鎖的な管轄外の参加者と取引したい場合、ZKsyncは跨司法管轄の相互運用性を実現します。

この技術革新こそが、銀行がブロックチェーン技術を採用するきっかけとなったのです。

しかし、なぜ銀行は長年使い慣れ、信頼してきたシステムを放棄しようとするのでしょうか?それらのシステムは遅いにもかかわらずです。単により安価で高速な代替案があるからだけでしょうか?

あなたは本当に、銀行が彼らがほとんど知らなかった技術が突然経済的に実現可能になったことで、「ブロックチェーンは面白いが実用的ではない」から「ビジネスに意味がある」へと変わると思いますか?面白いことに、企業が損失を出し始めると、どんな技術も「戦略的重要性」を帯びることになります。

鉱山が包囲される

過去10年で、ステーブルコインの市場規模は3000億ドルに達しました。これらは銀行が長年拒否してきたことを実現しています:資金の迅速な移動です。今や流通しているすべてのデジタルドルは、銀行システムから離れた状態です。

私が前述したインフラ、例えばZKsyncのPrividiumやCantonの許可型支払いシステムは、これらの銀行がデジタル資産市場のシェアを取り戻すための鍵となっています。これらのブロックチェーン・イット・アズ・ア・サービス(BaaS)を利用すれば、銀行はステーブルコインの移動と同じように、既存の預金を移動し、取引の処理と決済を同じ速度と確定性で行うことが可能です。さらに付け加えると、これらの目標を達成しながら、銀行は預金者に対して、銀行だけが提供できる規制の保護と資産負債表の優位性も提供できます。

この状況はすでに現実のものとなっています。

先月、米国の地域銀行5行(ハンティントン銀行、First Horizon銀行、M&T銀行、KeyBank、Old National Bank)が、ZKsyncのPrividiumプラットフォーム上で預金のトークン化を行うCari Networkを立ち上げました。これらの預金は銀行の資産負債表に残り、FDICの保証を受け、数秒以内に決済されます。

Cari Networkは孤立した事例ではありません。

2026年2月、アラブ首長国連邦中央銀行はDDSCを承認しました。これはディラハムに裏付けられたステーブルコインで、ADI Chain上で動作し、ZKsyncの証明エンジンを採用しています。

2025年6月、ドイツ銀行はZKsync対応のチェーン上にトークン化プラットフォームを構築し、新基金の設立期間を数か月から数週間に短縮しました。

機関金融の未来

私が金融に関する記事を書くとき、よく考える核心的な問いがあります:「未来の資金はどのように流れるのか?」ということです。これは、個人や企業の財務行動を明らかにする重要な問いです。

私は、どのグループに属していようとも、多くの人は暗号通貨が示す基本原則にはあまり関心がないと考えています。銀行はなおさらです。銀行の経営陣が、分散化と中央集権のどちらが優れているかを会議室で議論しているとは思えません。彼らは、取引がイーサリアム、Solana、あるいはティンブクトゥにある私設ネットワーク上で処理されているかどうかには関心がないでしょう。

彼らが最も重視するのは、プライバシー、相互運用性、速度です。もしあるシステムが、企業が数ドル節約できるだけでなく、これらのニーズを満たすことができるなら、彼らの関心を引くでしょう。新技術を採用する理由に「戦略的に重要だから」(例:破壊的なステーブルコイン革命)という理由が付けば、さらに効果的です。

したがって、私はWeb2とWeb3の金融の融合は、資金移動をより効率的に行える技術を中心に展開すると予想しています。これは、ZKsyncやCantonがサポートするブロックチェーンを通じて、法定通貨のトークン化されたバージョンを移動させることによって実現する可能性があります。または、CircleのArc、StripeのTempo、Stableなどの決済企業が構築している専用の決済ブロックチェーンを通じてかもしれません。

私は、これら二つのアプローチはほぼ互角だと考えています。なぜなら、安定コインを採用したくない銀行にとっては、ZKsyncのブロックチェーン・イット・アズ・ア・サービス(BaaS)がより理想的な進化の選択肢だからです。一方、すでに決済システムに安定コインを組み込んでいる銀行は、デジタルドルをサポートするブロックチェーンを選ぶでしょう。

しかし、私が最も大きな敗者だと確信しているのは、資金の移動と決済を日付と時間に基づいて行う従来の技術を堅持し続ける人々です。