2026年4月27日、外商投資安全審査作業機構事務局(国家発展改革委員会)は、法令に基づき外資によるManusプロジェクトの買収を禁止する決定を下し、当事者に対しその買収取引を撤回するよう求めた。わずか数十字で、この20億ドル超の取引の終了スイッチが押された。Manusの数年来の製品磨き、法的枠組みの切断、資金調達と退出の配置と努力は、すべて一瞬にして崩れ去り、流れ去った。これは、「外商投資安全審査弁法」施行後、2021年1月以来初めて公に停止されたAI分野の外資買収案件である。この取引には一つ特別な点がある:この取引の双方は、法的形式上すでに海外化している:Metaはアメリカ企業、Manusはシンガポールへの移籍を完了し、ケイマン諸島に支配構造を設立している。しかし、中国の監督当局は最終的に投資禁止の決定を下した。この案件の外部への波及効果、そして月の暗面、字節跳動、階跃星辰などのAI企業は、より明確なコンプライアンスの窓口指導に直面している。背後には、より深い問題が隠されている:伝統的なオフショア構造の遊び方は、完全に無効になりつつある。**起業者はDay 0から自分のコンプライアンスルートをよく考えるべきだ。**この記事は物語ではなく、実用的な内容を語る - 監督は何に基づき、何を規則とするのか;「お風呂式」海外展開のレッドラインはどこにあるのか;今日から、企業はどう選ぶべきか。**法令と規則に従う**、何に基づいて従うのか? --------------------------Manus事件を振り返ると、最初の議論はほとんど「何が起きたのか」— 移行、切断、禁令に集中していた。しかし、案件の詳細が次第に明らかになるにつれ、法律界の関心はより根本的な問題に戻った:監督は何に基づいてこの取引を止められるのか?何の法律に従うのか?何の規則に従うのか?答えは特定の一つの法律にあるのではなく、三層の段階的な監督ロジックにある。三層が協力し合い、最終的に避けられない審査の論理を形成している。### 第一層: 「中国主体」の認定 — 透過的審査の根拠これは案件の法律的出発点:Manusはどこの会社か?法律形式から見ると、答えは非常に明確に見える— Manusはシンガポールに移籍を完了し、支配構造はケイマンに設立されている。親会社のButterfly Effect Pteは、まさにシンガポールの実体だ。これが、Manusチームが取引全体を通じて最も核心とした法律論点である。> 「我々の主体構造は海外構造に変わった。」しかし、監督の回答は:> 形式は関係ない、実質が重要だ。錦天城弁護士事務所は、「法律の外殻の海外化」がManus案件でなぜ無効になるのかを体系的に分析した。その根源は、AIのコア資産が四つの次元で中国国内の法域と切り離せない実質的な関係を持つことにある:* チームの次元:基盤となるコアロジックを掌握するエンジニアチームは、長期にわたり国内で研究開発経験を積み、その技術能力は中国国内での訓練と育成によるもの; * 計算能力の次元:国内での研究開発により形成された技術インターフェースと計算能力の調整経路依存性、コアシステムのアーキテクチャの遺伝子には中国の要素が刻まれている; * アルゴリズムの次元:コアモデルの重みの研究と訓練は国内で完了しており、これが最も法律的に意味のある「技術源泉」; * データの次元:膨大なユーザーインタラクションに基づく人間のフィードバック強化学習(RLHF)によって蓄積された訓練データは、出所が高度に国内に集中している。これら四つの次元は、同じ結論を指し示す:Manusの法律形式はシンガポールだが、Manusという会社の「技術的実質」は、その源泉、コア、根幹すべてが中国国内にある。 「実質重于形式」の原則に従えば、監督の視点からこの実質的な関係は透過審査の基礎を構成し得る—これがすべての後続の法的行動の第一の礎である。したがって、2022年に肖弘が北京で蝴蝶效应科技を設立し、2023年に「ケイマン—香港—北京」の紅筹構造を構築し、2025年にシンガポールに移籍し、チームの切断と事業の隔離を完了しても、法的な認定は「いつ移出したか」ではなく、「どこから来たか」を見る。中国国内に源を持つ技術資産は、登録変更一つで国籍が変わるわけではない。### 第二層:輸出制限と監督回避 — お風呂式海外展開の法的性質第一層が成立すれば:Manusが「国内企業」として実質的に認定されると、第二層の法的ロジックが続く:コア資産を海外に移すことは、すなわち輸出行為だ。輸出行為は、輸出管理規則の規制を受ける。Manusの三つのステップは、監督の目には「輸出規制回避」のパズルの一部として映る:**第一歩、主体の移転。** 中国からシンガポールへ会社主体を移し、ケイマン諸島の支配構造を構築。これにより、「中国離れ」の第一歩を完了。**第二歩、チームと資産の移動。** 中国の従業員の約三分の二(120人中80人を解雇)を解雇し、40人余りのコア技術者をシンガポールに移す。**第三歩、データと事業の切断。** 国内のSNSアカウントを空にし、中国IPアクセスを遮断し、阿里通義千問などの国内協力を終了。法的には、コア技術者が持ち出す技術知識、研究開発能力、アルゴリズム経験は、「禁止制限輸出技術リスト」に該当する「技術輸出」行為そのものである。同時に、「データ安全法」や「データ出境安全評価弁法」に基づき、切断前にすでに大量のユーザーインタラクションデータ訓練が完了しており、その出所は高度に国内に集中している—データの遺伝子はモデルに書き込まれ、切断行為では追跡・削除できない。したがって、監督の透過ロジックは次のように冷徹に要約できる:> コードは中国の土地に書かれ、データは中国のユーザーから長い間集められた—これが「中国資産」だ。移転は輸出、輸出は規制対象。そして、「お風呂式」海外展開の本質は、形式的に適合させつつも実質的に違反を隠すことであり、これは輸出管理制度の体系的な回避である。### 第三層:自主申告メカニズム — 「知らなかった」とは言えない前二層が「実質的違反」だとすれば、第三層は「手続きの違反」— そして最も罪に問われやすい。「外商投資安全審査弁法」第四条は明確に規定している:重要情報技術、重要技術などの分野に関わる外資投資については、「投資実施前に当事者は積極的に作業機構事務局に申告すべきだ」。これは強制的な事前申告義務であり、「勧告」や「事後申告」ではない。ManusとMetaは、取引の全過程、決済完了まで、一度も中国の監督当局に対して積極的な申告を行わなかった。長期間の決済期間中、Manusとその資金提供者は、監督がノックしなければ窓を開けないという危険な暗黙の了解を結んでいたようだ。法律実務において、「申告すべきものを申告しなかった」こと自体が重大な違反行為となる。これは、「故意に隠す」か「規制を回避しようとする」かのいずれかのシグナルを伝える。どちらにせよ、監督は軽視できない。ある規則遵守の弁護士は、事件後にこう総括した:> 「Manus事件の最大のコンプライアンスの欠陥は、特定の法律の適用に争いがあることではなく、企業が根本的に中国の監督当局への申告義務を放棄したことにある。法律体系の中で、手続きの回避は実体の違反よりも監督の容認を得にくい。」振り返ると、Manusの結末は最初の層ですでに書かれていた:透過審査があなたを「実質的な中国主体」と認定すれば、第二層の輸出規制ロジックと第三層の申告義務は自動的に解放される。三層の法理は段階的に進み、相互に連鎖し、閉じた論理ループを形成している。このループの中に、「幸運」を期待できる余地は一切ない。**なぜ発展改革委員会なのか?** ------------最初に動いたのは商務部だ。2026年1月8日、商務部の発言者は公開で、「この買収について、輸出管理、技術輸出入、対外投資などの関連法律規則の整合性について評価調査を行う」と表明した。しかし、4月27日に決定を下したのは発展改革委員会だった。この部門の切り替えには意味がある。専門家の中にはこう考える者もいる:商務部は「禁止制限輸出技術リスト」に基づいているが、その中で規制対象の技術は非常に具体的に記されている:特に中国語や少数民族言語の人工知能インタラクション技術に用いられる技術だと。Manusは「お風呂」後、すべてのサービスを英語に切り替え、中国のユーザーは門前払いになった。これだけを見ると、輸出管理の線だけでは一定の議論が生じる可能性がある。これが法規適用の議論の余地だ。しかし、我々はより深い意味を重視している。結局のところ、法律の適用性は政治的な考慮よりも優先されるべきだ。発展改革委員会は「安全審査」を管轄し、商務部は「技術輸出入」を管轄している。発展改革委員会が出てきたことは、これは「ビジネス」から「主権」へと変わったことを意味している。言い換えれば、発展改革委員会は、より包括的な経済管理権を持つマクロな部門であり、その介入は、これは単なる企業への偶発的な執行ではなく、「一発殴って、百拳を防ぐ」制度的抑止のメッセージを放つ。一発殴ることで、百拳を警戒させる。今もなお様子見している事業者は、すでにレッドラインがどこにあるかを見ている— それは特定の曖昧な条項の範囲ではなく、「国家安全保障」という最終的な尺度において明確に示されている。**四つの高リスクトリガーポイント** ------------Manus事件と「外商投資安全審査弁法」に基づく「透過審査」原則を総合すると、以下の四つのレッドラインはすでに明確だ。いずれかに触れれば、「お風呂式」海外展開の道は閉ざされる。### レッドライン一:創業者が中国のパスポートを持ち、中国国籍を未抹消Manus創業者の肖弘は中国国籍だ。中国の輸出管理法の管轄権は自然人にも及ぶ。つまり、創業者本人も監督の対象になり得る。関連の手配は、会社レベルだけで理解してはいけない。さらに残酷な現実は太平洋の向こう側にある:北米のVCの地政学リスク評価においても、中国人創業者の資金調達環境は厳しくなっている。a16zなどのトップシリコンバレーのベンチャーキャピタルは、地政学的圧力の下、中国のパスポートを持つ創業者への投資意欲が急激に低下している。ManusのBラウンド資金調達はBenchmarkがリードしたが、その後、Benchmarkはこの投資に対して米国の政治界から激しい反発を受け、複数の共和党上院議員はこの取引を「中国政府への協力」と非難した。シリコンバレーのFounders Fundの投資家も率直に言う:> 創業者は中国人、会社は北京にあり、コア技術は汎用AIエージェント—これが「原罪」だ。両側とも扉を閉めている。あなたが中国のパスポートを持てば、米国資本は安心しない;あなたが中国の技術を持てば、中国の監督は手を緩めない。この狭い隙間は、多くの人が想像するよりもずっと狭い。### レッドライン二:国資の資金を持つ「国有基金の直接投資」だけが国資とみなされるわけではない。各レベルの政府誘導基金、人民幣基金のLPにおける国有要素、政策性銀行の融資—これらも「国資の血液供給」の範疇に入る。さらに、オフィス、計算能力、人的補助金などの申請時に「手続きが煩雑で少ない」と不満を漏らす「ちょっとした資金」も、後の帳簿に記録される。### レッドライン三:最初のコードは中国国内で書かれたコアコードの初期作成場所、アルゴリズムモデルの訓練完了場所、技術ドキュメントの保存場所—これらの「純粋な技術」的事実は、法律的には「技術の出所」の証明となる。Manusの初期開発は中国国内で完了し、チームがシンガポールに移ったとき、持ち出されたコード自体が技術輸出の一部だった。そして、Manusはこの移転行為について一度も技術輸出申告を行っていない。### レッドライン四:中国のデータを使用した多くのAIスタートアップが最も陥りやすい幻想は、「後から国内ユーザーデータを消去し、中国IPを遮断すればクリーンになる」と思い込むことだ。しかし、監督の目から見ると、「技術の実質」はコードだけでなく、データの遺伝子も重要だ。《データ安全法》や《データ出境安全評価弁法》は、「重要データ」の越境伝送に対して明確な審査要求を設けている。Manusは中国語サービスを停止し、中国IPを遮断したが、早期に蓄積したユーザーインタラクションデータはすでにモデルのコア訓練に使われており、そのデータの遺伝子はモデルの重みに刻まれている。これを「後から洗浄」して削除することはできない。中国のユーザーデータに長く根ざしているモデルは、中国のラベルを帯びている。**特定業界の起業者:今すぐに隊列を組め** --------------------《安審弁法》は、国家安全に影響を及ぼす可能性のある外商投資に対し、安全審査の仕組みを設けている。重点分野は軍事工業や国防安全分野、重要情報技術、重要技術、重要インフラ、重要資源などだ。現在のManus事件後の監督環境の下、特に注意すべき点は次の通り:一つは、「実質的な支配権」の判断は、実務上、持株比率だけではなく、外国投資者が企業の経営判断、人事、財務、技術に重大な影響を与える場合(例:拒否権や重要技術の知る権利を持つ場合)も含まれる。こうした定義は非常に広範であり、例を挙げると、あなたが5%のドル基金の株式を持っていても、その5%に付随する拒否権が「経営に重大な影響を与える」と認定され、「実質的支配権」として審査が始まる。二つ目は、発展改革委員会は、作業機構の牽引部門として、国家安全の判断に基づき、合規窓口指導を行う権限を持つ。例えば、2026年4月24日に発展改革委員会が一部AI企業に対し米資本の拒否を指導した事例は、明示的に条文に記されていないが、《安審弁法》第三条、第七条の権限に基づく「安全審査の日常業務と予防的管理」の範囲に含まれる。三つ目は、VIEや信託、代持などの回避策を採用しないこと。実務上、一度規制回避の疑いがあると認定されれば、企業は是正、停止、撤回、その他の合規措置を余儀なくされるリスクがある。結論:かつての「両側にまたがる灰色の道」は、すでに前後左右から360度塞がれている。今からは、企業はDay 0から明確に合規の立ち位置を決める必要がある。### ルートA:米資本ルート — 完全に身を引くもしあなたがドル基金を使い、シリコンバレーの道を進み、最終的に買収や米国株式上場を目指すなら、「お風呂」ではなく、「血を入れ替える」ことをすべきだ。厳格な基準:前述の四つのレッドラインのいずれも踏まない。具体的には四つのことを意味する:第一、創業者の国籍解決。中国のパスポートは、米国VCにとってはコンプライアンスリスクのタグだ。もしこの道を本気で進むなら、中国国籍を放棄することは選択肢ではなく、前提条件だ。第二、国資の資金を受け取らない。政府誘導基金、国有LP、政策性銀行の融資などは、すべて徹底的にコンプライアンスの透過を行い、必要に応じて資金の返還や買い戻しを行う。第三、コードの出所は海外。これが最も厳しく、かつ最も核心的なポイントだ。コアアルゴリズムの最初のコードは必ず海外で書かれるべきだ。国内チームは非コアのモジュールや周辺業務だけを担当。最初から、実質的に研究開発能力のある海外の技術センターを設立する— それは単なるシェルではなく、実体だ。第四、データとユーザーは最初から隔離。中国のユーザーデータには絶対に触れない。これは「後から洗浄」ではなく、「最初から持たない」ことだ。この道を選ぶ前提は:国内市場と完全に切り離せる覚悟を持つことだ。中国市場の収益、ユーザー、ブランドの協調はすべて放棄。グローバルなリターンがこの代償を上回ると賭ける。そして、たとえこれらすべてを実現しても、米国のますます不親切な態度に直面する—創業者の中国人身份は、依然としてシリコンバレーの一部勢力から「原罪」とみなされる。### ルートB:内資ルート — 国家隊と連携もし、米資本ルートを選ばず、またはできないなら、コンプライアンスをあなたの守りの壁にしよう。> 核心論理:中国の土地、中国の地だけが、中国の人民元だけが育つ。第一、国資・民資を積極的に受け入れる。資金調達の際には人民幣基金、政府誘導基金、中央企業の産投プラットフォームを優先的に選ぶ。これは強制ではなく、戦略的な結びつきだ:国資の背景は最も堅固な監督の通行証。第二、コンプライアンスを先行優位に。競合他社が迂回を試みる中、あなたは積極的に安全審査を申告し、データの分類・階層化を行い、技術輸出の备案を進める。監督の目には、「自分たちの仲間」と映る;市場の目には、あなたのコンプライアンス投資は、後発者が短期間で追いつけない壁となる。第三、資格認証を牌照の壁に。信創認証、データ安全能力成熟度認証、関連技術分野の「專精特新」認定— これらはコストではなく、牌照だ。監督が厳しくなる環境下では、牌照を持つことと持たないことは、生死を分ける。第四、安全審査の自主申告を積極的に行う。 《外商投資安全審査弁法》第四条に基づき、重要情報技術や重要技術に関わる外資投資は、投資前に積極的に申告すべきだ。国資ルートを選ぶ企業にとっては、これは負担ではなく、監督に立場を示す最良の姿勢だ。この道を選ぶなら、人民幣基金の評価ロジックと退出リズムを受け入れることになる— 20億ドルの閃電買収のような速攻は関係ないかもしれないが、その代わりに政策の安定と国内市場の継続的な運営権を得られる。大きくなりたいなら、第三の道はもうない。「ケイマン支配+シンガポール運営+国内研究開発+ドル資金調達」の板ばさみモデルは、すでに死刑判決を受けている。迷い続けるのは、柔軟ではなく、危険だ。監督は、あなたがまだよく考えていなくても、免除しない。米資本を選ぶなら、潔く進め。内資を選ぶなら、徹底的に縛れ。これが、Manus事件がすべての越境起業者に残した唯一の操作マニュアルだ。**最後に:蝴蝶效应、一語成谶** --------------------Manusは母会社に「Butterfly Effect(蝴蝶效应)」と命名した。今振り返ると、この名前はまさに予言だった。この蝶は二度羽ばたき、二つの嵐を巻き起こした。一つはシリコンバレーの買収誘い、もう一つは北京の一紙の禁令。今や、監督の前後の包囲網は形成されており、買収誘いはコンプライアンスの幻影に変わった。このケースは、今後すべての越境テック企業の資金調達メモに記されるだろう。あの「9ヶ月で現金化、20億ドル買収」の完璧なルートは、実は最初から三つのリスクを潜めていた:* 技術リスク:AIのコアコードが中国国内で生成された瞬間、監督の目に映る; * データリスク:中国のデータを使ったら、追跡も削除もできない; * 身分リスク:この時代、技術には国籍があり、技術者にも国籍がある。> 法令と規則に従うことは、過去は原則、今後は鉄則だ。今日の焦点は、誰を裁くかではなく、ひとつのトレンドを見極めることだ:過去の登録地や構造、主体の切り替えによる灰色の空間は、次第に縮小されている。創業者にとって、海外展開は「監督を避けてからコンプライアンスを補う」ゲームではなく、Day 0から主体、資金、技術、データ、申告ルートを明確に考えるべきだ。時代の狭間で出口を模索するすべての創業チームに願う:米資本ルートを全力で選ぶなら徹底的に清潔に、内資ルートを選ぶなら徹底的に縛りを固めて、より遠くへ進め。

一紙の禁止令 20億ドルがゼロになる

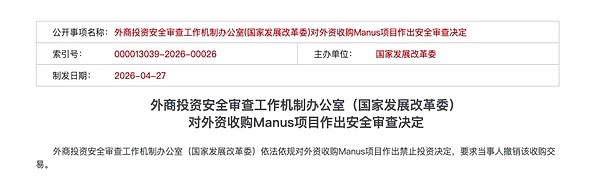

2026年4月27日、外商投資安全審査作業機構事務局(国家発展改革委員会)は、法令に基づき外資によるManusプロジェクトの買収を禁止する決定を下し、当事者に対しその買収取引を撤回するよう求めた。

わずか数十字で、この20億ドル超の取引の終了スイッチが押された。Manusの数年来の製品磨き、法的枠組みの切断、資金調達と退出の配置と努力は、すべて一瞬にして崩れ去り、流れ去った。

これは、「外商投資安全審査弁法」施行後、2021年1月以来初めて公に停止されたAI分野の外資買収案件である。

この取引には一つ特別な点がある:

この取引の双方は、法的形式上すでに海外化している:Metaはアメリカ企業、Manusはシンガポールへの移籍を完了し、ケイマン諸島に支配構造を設立している。しかし、中国の監督当局は最終的に投資禁止の決定を下した。

この案件の外部への波及効果、そして月の暗面、字節跳動、階跃星辰などのAI企業は、より明確なコンプライアンスの窓口指導に直面している。背後には、より深い問題が隠されている:伝統的なオフショア構造の遊び方は、完全に無効になりつつある。

起業者はDay 0から自分のコンプライアンスルートをよく考えるべきだ。

この記事は物語ではなく、実用的な内容を語る - 監督は何に基づき、何を規則とするのか;「お風呂式」海外展開のレッドラインはどこにあるのか;今日から、企業はどう選ぶべきか。

法令と規則に従う、何に基づいて従うのか?

Manus事件を振り返ると、最初の議論はほとんど「何が起きたのか」— 移行、切断、禁令に集中していた。しかし、案件の詳細が次第に明らかになるにつれ、法律界の関心はより根本的な問題に戻った:監督は何に基づいてこの取引を止められるのか?何の法律に従うのか?何の規則に従うのか?

答えは特定の一つの法律にあるのではなく、三層の段階的な監督ロジックにある。三層が協力し合い、最終的に避けられない審査の論理を形成している。

第一層: 「中国主体」の認定 — 透過的審査の根拠

これは案件の法律的出発点:Manusはどこの会社か?

法律形式から見ると、答えは非常に明確に見える— Manusはシンガポールに移籍を完了し、支配構造はケイマンに設立されている。親会社のButterfly Effect Pteは、まさにシンガポールの実体だ。これが、Manusチームが取引全体を通じて最も核心とした法律論点である。

しかし、監督の回答は:

錦天城弁護士事務所は、「法律の外殻の海外化」がManus案件でなぜ無効になるのかを体系的に分析した。その根源は、AIのコア資産が四つの次元で中国国内の法域と切り離せない実質的な関係を持つことにある:

チームの次元:基盤となるコアロジックを掌握するエンジニアチームは、長期にわたり国内で研究開発経験を積み、その技術能力は中国国内での訓練と育成によるもの;

計算能力の次元:国内での研究開発により形成された技術インターフェースと計算能力の調整経路依存性、コアシステムのアーキテクチャの遺伝子には中国の要素が刻まれている;

アルゴリズムの次元:コアモデルの重みの研究と訓練は国内で完了しており、これが最も法律的に意味のある「技術源泉」;

データの次元:膨大なユーザーインタラクションに基づく人間のフィードバック強化学習(RLHF)によって蓄積された訓練データは、出所が高度に国内に集中している。

これら四つの次元は、同じ結論を指し示す:Manusの法律形式はシンガポールだが、Manusという会社の「技術的実質」は、その源泉、コア、根幹すべてが中国国内にある。 「実質重于形式」の原則に従えば、監督の視点からこの実質的な関係は透過審査の基礎を構成し得る—これがすべての後続の法的行動の第一の礎である。

したがって、2022年に肖弘が北京で蝴蝶效应科技を設立し、2023年に「ケイマン—香港—北京」の紅筹構造を構築し、2025年にシンガポールに移籍し、チームの切断と事業の隔離を完了しても、法的な認定は「いつ移出したか」ではなく、「どこから来たか」を見る。中国国内に源を持つ技術資産は、登録変更一つで国籍が変わるわけではない。

第二層:輸出制限と監督回避 — お風呂式海外展開の法的性質

第一層が成立すれば:Manusが「国内企業」として実質的に認定されると、第二層の法的ロジックが続く:コア資産を海外に移すことは、すなわち輸出行為だ。輸出行為は、輸出管理規則の規制を受ける。

Manusの三つのステップは、監督の目には「輸出規制回避」のパズルの一部として映る:

第一歩、主体の移転。 中国からシンガポールへ会社主体を移し、ケイマン諸島の支配構造を構築。これにより、「中国離れ」の第一歩を完了。

第二歩、チームと資産の移動。 中国の従業員の約三分の二(120人中80人を解雇)を解雇し、40人余りのコア技術者をシンガポールに移す。

第三歩、データと事業の切断。 国内のSNSアカウントを空にし、中国IPアクセスを遮断し、阿里通義千問などの国内協力を終了。

法的には、コア技術者が持ち出す技術知識、研究開発能力、アルゴリズム経験は、「禁止制限輸出技術リスト」に該当する「技術輸出」行為そのものである。同時に、「データ安全法」や「データ出境安全評価弁法」に基づき、切断前にすでに大量のユーザーインタラクションデータ訓練が完了しており、その出所は高度に国内に集中している—データの遺伝子はモデルに書き込まれ、切断行為では追跡・削除できない。

したがって、監督の透過ロジックは次のように冷徹に要約できる:

そして、「お風呂式」海外展開の本質は、形式的に適合させつつも実質的に違反を隠すことであり、これは輸出管理制度の体系的な回避である。

第三層:自主申告メカニズム — 「知らなかった」とは言えない

前二層が「実質的違反」だとすれば、第三層は「手続きの違反」— そして最も罪に問われやすい。

「外商投資安全審査弁法」第四条は明確に規定している:重要情報技術、重要技術などの分野に関わる外資投資については、「投資実施前に当事者は積極的に作業機構事務局に申告すべきだ」。これは強制的な事前申告義務であり、「勧告」や「事後申告」ではない。

ManusとMetaは、取引の全過程、決済完了まで、一度も中国の監督当局に対して積極的な申告を行わなかった。長期間の決済期間中、Manusとその資金提供者は、監督がノックしなければ窓を開けないという危険な暗黙の了解を結んでいたようだ。

法律実務において、「申告すべきものを申告しなかった」こと自体が重大な違反行為となる。これは、「故意に隠す」か「規制を回避しようとする」かのいずれかのシグナルを伝える。どちらにせよ、監督は軽視できない。

ある規則遵守の弁護士は、事件後にこう総括した:

振り返ると、Manusの結末は最初の層ですでに書かれていた:透過審査があなたを「実質的な中国主体」と認定すれば、第二層の輸出規制ロジックと第三層の申告義務は自動的に解放される。三層の法理は段階的に進み、相互に連鎖し、閉じた論理ループを形成している。このループの中に、「幸運」を期待できる余地は一切ない。

なぜ発展改革委員会なのか?

最初に動いたのは商務部だ。2026年1月8日、商務部の発言者は公開で、「この買収について、輸出管理、技術輸出入、対外投資などの関連法律規則の整合性について評価調査を行う」と表明した。しかし、4月27日に決定を下したのは発展改革委員会だった。

この部門の切り替えには意味がある。専門家の中にはこう考える者もいる:商務部は「禁止制限輸出技術リスト」に基づいているが、その中で規制対象の技術は非常に具体的に記されている:特に中国語や少数民族言語の人工知能インタラクション技術に用いられる技術だと。Manusは「お風呂」後、すべてのサービスを英語に切り替え、中国のユーザーは門前払いになった。これだけを見ると、輸出管理の線だけでは一定の議論が生じる可能性がある。

これが法規適用の議論の余地だ。しかし、我々はより深い意味を重視している。結局のところ、法律の適用性は政治的な考慮よりも優先されるべきだ。

発展改革委員会は「安全審査」を管轄し、商務部は「技術輸出入」を管轄している。発展改革委員会が出てきたことは、これは「ビジネス」から「主権」へと変わったことを意味している。

言い換えれば、発展改革委員会は、より包括的な経済管理権を持つマクロな部門であり、その介入は、これは単なる企業への偶発的な執行ではなく、「一発殴って、百拳を防ぐ」制度的抑止のメッセージを放つ。

一発殴ることで、百拳を警戒させる。

今もなお様子見している事業者は、すでにレッドラインがどこにあるかを見ている— それは特定の曖昧な条項の範囲ではなく、「国家安全保障」という最終的な尺度において明確に示されている。

四つの高リスクトリガーポイント

Manus事件と「外商投資安全審査弁法」に基づく「透過審査」原則を総合すると、以下の四つのレッドラインはすでに明確だ。いずれかに触れれば、「お風呂式」海外展開の道は閉ざされる。

レッドライン一:創業者が中国のパスポートを持ち、中国国籍を未抹消

Manus創業者の肖弘は中国国籍だ。中国の輸出管理法の管轄権は自然人にも及ぶ。つまり、創業者本人も監督の対象になり得る。関連の手配は、会社レベルだけで理解してはいけない。

さらに残酷な現実は太平洋の向こう側にある:北米のVCの地政学リスク評価においても、中国人創業者の資金調達環境は厳しくなっている。a16zなどのトップシリコンバレーのベンチャーキャピタルは、地政学的圧力の下、中国のパスポートを持つ創業者への投資意欲が急激に低下している。ManusのBラウンド資金調達はBenchmarkがリードしたが、その後、Benchmarkはこの投資に対して米国の政治界から激しい反発を受け、複数の共和党上院議員はこの取引を「中国政府への協力」と非難した。シリコンバレーのFounders Fundの投資家も率直に言う:

両側とも扉を閉めている。あなたが中国のパスポートを持てば、米国資本は安心しない;あなたが中国の技術を持てば、中国の監督は手を緩めない。この狭い隙間は、多くの人が想像するよりもずっと狭い。

レッドライン二:国資の資金を持つ

「国有基金の直接投資」だけが国資とみなされるわけではない。各レベルの政府誘導基金、人民幣基金のLPにおける国有要素、政策性銀行の融資—これらも「国資の血液供給」の範疇に入る。さらに、オフィス、計算能力、人的補助金などの申請時に「手続きが煩雑で少ない」と不満を漏らす「ちょっとした資金」も、後の帳簿に記録される。

レッドライン三:最初のコードは中国国内で書かれた

コアコードの初期作成場所、アルゴリズムモデルの訓練完了場所、技術ドキュメントの保存場所—これらの「純粋な技術」的事実は、法律的には「技術の出所」の証明となる。Manusの初期開発は中国国内で完了し、チームがシンガポールに移ったとき、持ち出されたコード自体が技術輸出の一部だった。そして、Manusはこの移転行為について一度も技術輸出申告を行っていない。

レッドライン四:中国のデータを使用した

多くのAIスタートアップが最も陥りやすい幻想は、「後から国内ユーザーデータを消去し、中国IPを遮断すればクリーンになる」と思い込むことだ。

しかし、監督の目から見ると、「技術の実質」はコードだけでなく、データの遺伝子も重要だ。

《データ安全法》や《データ出境安全評価弁法》は、「重要データ」の越境伝送に対して明確な審査要求を設けている。Manusは中国語サービスを停止し、中国IPを遮断したが、早期に蓄積したユーザーインタラクションデータはすでにモデルのコア訓練に使われており、そのデータの遺伝子はモデルの重みに刻まれている。これを「後から洗浄」して削除することはできない。中国のユーザーデータに長く根ざしているモデルは、中国のラベルを帯びている。

特定業界の起業者:今すぐに隊列を組め

《安審弁法》は、国家安全に影響を及ぼす可能性のある外商投資に対し、安全審査の仕組みを設けている。重点分野は軍事工業や国防安全分野、重要情報技術、重要技術、重要インフラ、重要資源などだ。

現在のManus事件後の監督環境の下、特に注意すべき点は次の通り:

一つは、「実質的な支配権」の判断は、実務上、持株比率だけではなく、外国投資者が企業の経営判断、人事、財務、技術に重大な影響を与える場合(例:拒否権や重要技術の知る権利を持つ場合)も含まれる。こうした定義は非常に広範であり、例を挙げると、あなたが5%のドル基金の株式を持っていても、その5%に付随する拒否権が「経営に重大な影響を与える」と認定され、「実質的支配権」として審査が始まる。

二つ目は、発展改革委員会は、作業機構の牽引部門として、国家安全の判断に基づき、合規窓口指導を行う権限を持つ。例えば、2026年4月24日に発展改革委員会が一部AI企業に対し米資本の拒否を指導した事例は、明示的に条文に記されていないが、《安審弁法》第三条、第七条の権限に基づく「安全審査の日常業務と予防的管理」の範囲に含まれる。

三つ目は、VIEや信託、代持などの回避策を採用しないこと。実務上、一度規制回避の疑いがあると認定されれば、企業は是正、停止、撤回、その他の合規措置を余儀なくされるリスクがある。

結論:かつての「両側にまたがる灰色の道」は、すでに前後左右から360度塞がれている。

今からは、企業はDay 0から明確に合規の立ち位置を決める必要がある。

ルートA:米資本ルート — 完全に身を引く

もしあなたがドル基金を使い、シリコンバレーの道を進み、最終的に買収や米国株式上場を目指すなら、「お風呂」ではなく、「血を入れ替える」ことをすべきだ。

厳格な基準:前述の四つのレッドラインのいずれも踏まない。

具体的には四つのことを意味する:

第一、創業者の国籍解決。中国のパスポートは、米国VCにとってはコンプライアンスリスクのタグだ。もしこの道を本気で進むなら、中国国籍を放棄することは選択肢ではなく、前提条件だ。

第二、国資の資金を受け取らない。政府誘導基金、国有LP、政策性銀行の融資などは、すべて徹底的にコンプライアンスの透過を行い、必要に応じて資金の返還や買い戻しを行う。

第三、コードの出所は海外。これが最も厳しく、かつ最も核心的なポイントだ。コアアルゴリズムの最初のコードは必ず海外で書かれるべきだ。国内チームは非コアのモジュールや周辺業務だけを担当。最初から、実質的に研究開発能力のある海外の技術センターを設立する— それは単なるシェルではなく、実体だ。

第四、データとユーザーは最初から隔離。中国のユーザーデータには絶対に触れない。これは「後から洗浄」ではなく、「最初から持たない」ことだ。

この道を選ぶ前提は:国内市場と完全に切り離せる覚悟を持つことだ。中国市場の収益、ユーザー、ブランドの協調はすべて放棄。グローバルなリターンがこの代償を上回ると賭ける。そして、たとえこれらすべてを実現しても、米国のますます不親切な態度に直面する—創業者の中国人身份は、依然としてシリコンバレーの一部勢力から「原罪」とみなされる。

ルートB:内資ルート — 国家隊と連携

もし、米資本ルートを選ばず、またはできないなら、コンプライアンスをあなたの守りの壁にしよう。

第一、国資・民資を積極的に受け入れる。資金調達の際には人民幣基金、政府誘導基金、中央企業の産投プラットフォームを優先的に選ぶ。これは強制ではなく、戦略的な結びつきだ:国資の背景は最も堅固な監督の通行証。

第二、コンプライアンスを先行優位に。競合他社が迂回を試みる中、あなたは積極的に安全審査を申告し、データの分類・階層化を行い、技術輸出の备案を進める。監督の目には、「自分たちの仲間」と映る;市場の目には、あなたのコンプライアンス投資は、後発者が短期間で追いつけない壁となる。

第三、資格認証を牌照の壁に。信創認証、データ安全能力成熟度認証、関連技術分野の「專精特新」認定— これらはコストではなく、牌照だ。監督が厳しくなる環境下では、牌照を持つことと持たないことは、生死を分ける。

第四、安全審査の自主申告を積極的に行う。 《外商投資安全審査弁法》第四条に基づき、重要情報技術や重要技術に関わる外資投資は、投資前に積極的に申告すべきだ。国資ルートを選ぶ企業にとっては、これは負担ではなく、監督に立場を示す最良の姿勢だ。

この道を選ぶなら、人民幣基金の評価ロジックと退出リズムを受け入れることになる— 20億ドルの閃電買収のような速攻は関係ないかもしれないが、その代わりに政策の安定と国内市場の継続的な運営権を得られる。

大きくなりたいなら、第三の道はもうない。

「ケイマン支配+シンガポール運営+国内研究開発+ドル資金調達」の板ばさみモデルは、すでに死刑判決を受けている。迷い続けるのは、柔軟ではなく、危険だ。監督は、あなたがまだよく考えていなくても、免除しない。

米資本を選ぶなら、潔く進め。内資を選ぶなら、徹底的に縛れ。

これが、Manus事件がすべての越境起業者に残した唯一の操作マニュアルだ。

最後に:蝴蝶效应、一語成谶

Manusは母会社に「Butterfly Effect(蝴蝶效应)」と命名した。今振り返ると、この名前はまさに予言だった。

この蝶は二度羽ばたき、二つの嵐を巻き起こした。一つはシリコンバレーの買収誘い、もう一つは北京の一紙の禁令。今や、監督の前後の包囲網は形成されており、買収誘いはコンプライアンスの幻影に変わった。このケースは、今後すべての越境テック企業の資金調達メモに記されるだろう。

あの「9ヶ月で現金化、20億ドル買収」の完璧なルートは、実は最初から三つのリスクを潜めていた:

技術リスク:AIのコアコードが中国国内で生成された瞬間、監督の目に映る;

データリスク:中国のデータを使ったら、追跡も削除もできない;

身分リスク:この時代、技術には国籍があり、技術者にも国籍がある。

今日の焦点は、誰を裁くかではなく、ひとつのトレンドを見極めることだ:過去の登録地や構造、主体の切り替えによる灰色の空間は、次第に縮小されている。創業者にとって、海外展開は「監督を避けてからコンプライアンスを補う」ゲームではなく、Day 0から主体、資金、技術、データ、申告ルートを明確に考えるべきだ。

時代の狭間で出口を模索するすべての創業チームに願う:米資本ルートを全力で選ぶなら徹底的に清潔に、内資ルートを選ぶなら徹底的に縛りを固めて、より遠くへ進め。