著者:Noah Levine、Guy Wuollet、Robert Hackett;出典:a16z crypto;翻訳:Shaw、金色财经世界の金融システムは新たなインフラの再構築に依存しており、その推進速度は暗号業界以外の多くの人々の認識をはるかに超えている。**ステーブルコインはこの変革の触媒である。**それはすでにニッチな取引ツールから金融の基盤インフラへと進化し、新世代のグローバル金融商品の基盤層となりつつある。この記事に付随する業界構図図は、私たちのこの変革に対する見解を示している。競争の中の具体的な企業は変わるかもしれず、業界の分類も融合・進化し続けるだろうが、より核心的な変革は構造面にある:**グローバル金融の新たな技術スタックがどのように形成され、どのセクターが成熟しつつあるのか、そして現在も存在する短所や空白は何か。**この変革の核心は次の通り:**ステーブルコインは新たな形態のバンキング・アズ・ア・サービス(BaaS)を生み出している。**前回のBaaSブームは本質的に、フィンテック企業が銀行ライセンスを借りて従来の古いコアシステムに接続するものであったが、今回の変革は本質的に異なる:**企業はブロックチェーン上のインフラを基盤に事業を構築し、自主的に管理するウォレットを利用して流通の摩擦を低減し、中介機関への依存を減らしつつ、アカウント、支払い、外貨取引、融資などの基本的な金融機能を統合し、一体化したエンドツーエンドの金融商品を作り出している。**十年前、こうした一連の金融サービスを実現するには、地域ごとの複数のライセンスを保有し、各地の地元銀行と提携する必要があったが、今やこの新たな技術スタックを掌握すれば、どんなチームでも迅速に関連サービスを展開できる。StripeがBridgeやPrivyを買収し、マスターカードがBVNKを買収した事例は、伝統的な金融大手が同じ業界判断に基づき、格局の激変に適応しつつあることを十分に示している。業界の統合・買収は引き続き進行し、老舗の金融機関は技術スタックのコア部分を先取りし、新世代の基盤インフラの形成前の戦略的高地を確保しようとしている。さまざまな兆候はすでに示している:**ブロックチェーン上の金融の変革は、もはや不可逆的な段階に入っている。**企業は積極的に受け入れ、時流に乗ることで、時代に取り残されることを避けられる。ブロックチェーン:三大分類--------かつての「すべてのブロックチェーンは同じアプリケーションを争っている」という認識は崩れつつある。現在、市場は明確に三つの異なるパブリックチェーン体系に分かれており、それぞれが差別化されたニーズに基づき設計され、異なる性能の取捨選択を行っている。これら三者の違いを理解することは、金融テクノロジー業界の真の展望を見極める上で重要だ。1. **汎用型パブリックチェーン**:Solana、Ethereumとその主要なレイヤー2ネットワークを代表とし、暗号資本市場の中心地であり、取引、貸付、分散型金融(DeFi)などのビジネスをカバーしている。これは規模が巨大で長期的な生命力を持つ市場だが、業界全体の全貌を代表するわけではない。 2. **決済専用ブロックチェーン**:二つ目は、金融サービスに特化した決済専用のパブリックチェーン。StripeのTempoやCircleのArcなどのネットワークは、汎用パブリックチェーンでは最適化されてこなかったコア能力を競う:ネイティブステーブルコインの手数料、プライバシー保護、そして予測可能な取引コストだ。毎日数百万件の支払いを処理するフィンテック企業にとって、コストの予測性は極めて重要だ。この分野に投資する企業は、決済シーンに特化したパブリックチェーンが次世代の金融インフラの中核的決済層になると見ている。 3. **機関専用ネットワーク**:三つ目は、規制当局向けのコンソーシアムチェーン/機関ネットワークで、Cantonが代表例だ。このタイプのネットワークは、プログラマビリティとデータプライバシーを両立させつつ、規制の底線を超えず、監督当局のリスク管理要件を満たす。銀行や資産運用機関の参入が加速する中で、こうしたインフラの価値は今後も高まり、その潜在性が徐々に明らかになっている。銀行業:重要な障壁が緩和------------過去十年の大部分、銀行システムは暗号ネイティブ金融サービスの最大の障壁だった。銀行の参入障壁が高く、関係性も不安定なため、暗号企業にとって最大のリスク源となっていた。この困難は完全には解消されていないが、著しく改善している。暗号エコシステムに積極的に関わる規制準拠の銀行が登場し、ブロックチェーンインフラと従来の法定通貨システムをつなぐ橋渡しを進めている。かつて多くの業界プレイヤーを悩ませていた入金・出金の難題も、次第に解決に向かっている。法定通貨チャネルの円滑化は、ステーブルコインを基盤とする金融テクノロジー企業の運営の要であり、その価値は支払いだけにとどまらず、金融の根底を支える全体の流れに及ぶ。ステーブルコイン発行者:ライセンス競争が長期的展望を決める-----------------ステーブルコイン発行の競争はかつてない激しさを見せており、その論理も根本的に変化している:**規制遵守の戦略が最重要戦場となっている。**米国の「GENIUS法案」施行以降、主要な発行者は貨幣監督庁(OCC)の全国信託ライセンス取得を争っている。**短期的には**、連邦政府の公式承認は、迅速に規制の信頼性を高め、監督当局や金融機関からの信頼を得る手段となる。**長期的には**、もし規制当局が将来的に全国的なライセンスを持つ銀行がFRBの清算ネットワークに直接接続できることを認めた場合、早期にライセンスを取得したステーブルコイン発行者は、伝統的金融の中核システムに深く組み込まれ、世界の金融デジタル化の重要な担い手となる。この競争の核心はブランドやマーケティングではなく、支払いシステムの階層的地位を獲得し、基盤となるインフラを構築して、長期的な信用と資本市場の発展を支えることにある。流動性サービス:最後の一マイルの課題--------------ステーブルコインは、越境決済の中間段階、すなわち異なる国間のデジタル資金の中継において、画期的な進展を遂げている。ステーブルコインを利用することで、越境決済の効率は大幅に向上し、事前に預託された代理店口座への依存も減少し、国際資金の流れにおける摩擦も顕著に低減している。現状の最大の課題は、ステーブルコインと現地通貨の交換流動性に集中しており、新興市場では特に顕著だ。多くの越境チャネルにおいて、交換の流動性が乏しく、価格差損失や入金遅延、見積もりの不安定さといった問題が生じている。これらが解決されない限り、ステーブルコインのB2Bビジネスへの大規模な展開は制約される。現在、以下の三つのアプローチがこの課題を補完しつつある。* ステーブルコイン対応の外貨サービス事業者(例:OpenFX、XFX); * 地域の法定通貨市場に深く根ざした取引所(ラテンアメリカのBitso、アフリカのYellowcard、東南アジアのCoins.ph); * 逐次展開し、ステーブルコインの外貨決済を直接サポートする伝統的銀行。これら三者は不可欠である:外貨サービス事業者は技術連携を提供し、地域の取引所は現地市場の流動性を強化し、銀行は資産負債表とグローバル代理店ネットワークを活用してリスクをカバーする。単一のチャネルだけでは、完全な閉ループを実現できない。銀行連携層:控えめながらも不可欠なコアインフラ------------------ステーブルコインのインフラ全体は、長らくフィンテック企業、非銀行決済機関、暗号ネイティブ主体によって構築されており、従来の銀行システムとは独立している。このモデルは効率的なイテレーションとオープンエコシステムをもたらす一方、構造的な潜在リスクも孕む:**ステーブルコインの基盤構造は、従来の銀行が一般的に使用する古いコアシステムと自然に非互換であり、専用の接続層を通じて連携させる必要がある。****銀行連携サービスはこの重要な接続層そのものである。**関連企業は専用のインフラを構築し、銀行が既存のコアシステムを維持しつつ、ステーブルコイン関連サービスを迅速に展開できるよう支援している。これにより、全システムの大規模な置き換えやアップグレードに高コストをかける必要はない。一部の先行企業は、暗号取引や支払い・決済の範囲を超え、ブロックチェーン上の貸付などの分野へと事業を拡大し、銀行の未来のステーブルコインエコシステム拡張ニーズに先行して対応している。アプリケーション層:業態融合と新たな金融基盤コンポーネントの誕生-------------------二つの大きなトレンドがエンドユーザー向けのアプリケーションエコシステムを再構築している。**第一のトレンドは、デジタルバンクと暗号ウォレットの融合の加速。**取引プラットフォームは仮想口座や支払いカード、リワード機能を次々に導入し、オンラインデジタルバンクは暗号資産や伝統的な資産運用商品と連携を深めている。これらの境界は急速に曖昧になり、最終的には一体化した金融端末へと進化し、統一されたインターフェースで暗号ユーザーと一般ユーザーの両方にサービスを提供する。この競争の最終勝者は、最も優れたユーザー体験を提供する企業ではなく、流量を取り込み、信頼を築き、市場ニーズに的確に応える総合プラットフォームとなる。**第二のトレンドは、企業の銀行シーンにおけるステーブルコインの規模拡大採用。**特に、現地のドル銀行インフラが脆弱でサービスが不安定、またはコストが非常に高い地域(ラテンアメリカの大部分、サハラ以南アフリカ、東南アジア)では、ステーブルコインが従来不可能だったドル取引を可能にし、サプライヤーへの支払い、グローバル回収、企業資金管理などのシーンをカバーしている。このトレンドの核心は、暗号資産そのものではなく、ドル資金の普及とアクセスの容易さにある。背景には、現地の金融インフラの脆弱さと不安定さがあり、企業の実務的なニーズに応える形だ。**しかし、アプリケーション層において、より長期的な影響を持つ根本的な変革は、アカウントサービス後の全链路金融エコシステムにおいて起きている。**ドルチャネルはあくまで入り口に過ぎない。ラゴスの小規模事業者、ブエノスアイレスのフリーランサー、ジャカルタの普通の貯蓄者など、安定したドルのオンチェーン残高を持つだけで、これまでアクセスできなかった一連の金融サービス(融資、投資、資産運用、保険など)に接続できる。伝統的金融システムの長期的なサービス不足に直面する新興市場では、最初にユーザーアカウント関係を確立したデジタルバンクやスーパーアプリが、クロスカテゴリーの販売において圧倒的な優位性を持つ。支払いは口座開設の入り口に過ぎず、融資や投資がビジネスの価値を積み重ねる本命だ。信贷分野:深遠な二次的変革--------------**もし支払いが第一段階の変革だとすれば、信貸は第二段階、さらにはより大きな影響をもたらす可能性がある。**市場のステーブルコイン成長に対する一般的な認識は、狭義の銀行業務の規模拡大にとどまることが多い:ドルトークン化、ウォレットの托管、即時決済、必要に応じた償還など。しかし、この視点は、ステーブルコインの大規模普及後に起こる深層変化を見落としている:**数兆ドル規模のステーブルコイン資金が蓄積されると、市場には莫大な資本投入の需要が生まれる。**ステーブルコイン資金プールを持つ企業は、遊休資金の増価を模索し、链上のプロトコルは流動性の補充を必要とし、最終的には借入需要も生じる。これにより、**新たな链上信用市場がほぼ確実に形成される。**これは、DeFiの初期の閉鎖的な投機的貸付モデル(暗号資産の担保化や暗号相場の炒め)とは異なり、銀行の本質的な生産的信用体系に回帰するものだ:資本形成を促進し、実体資産や売掛金を担保とした貸付を行い、地域の銀行サービスが届かない企業に運転資金を提供する。**DeFiの野蛮な成長期は終わりを迎え、より成熟し持続可能な链上金融体系が到来しつつある。**この進化の論理は、過去十年の非標準的私的貸付業界の発展と高い類似性を持つ。かつて銀行は規制圧力の下で一部の貸付業務を縮小し、私的貸付ファンドがその隙間を埋めてきた。これらは、エッジの異なる資産クラスから、数兆ドル規模のコア業態へと成長し、銀団ローンと肩を並べて競合するまでになった。链上の信用市場の根底にある論理も同じ:従来の銀行システムから離れ、新たな構造に資本を集約し、従来の金融が無視してきた借り手層にサービスを提供する。両者の根本的な違いは、基盤インフラにある:链上金融は、オープンでプログラム可能、グローバルな性質を持ち、私人信用体系にはない特性を備えている。従来の信用機関もこの分野に注目し始めている。トレンドを先読みし、自社開発や買収を通じて展開を進める企業が、未来の链上資本市場の主導権を握るだろう。ドルの支配と地政学的構図-----------この金融変革の深層的な影響は、すでに金融テクノロジーの枠を超え、双方向の地政学的効果をもたらしている。**個人や企業にとって、全く新しいグローバル金融システムへのアクセスは、実質的な経済的エンパワーメントを意味する**:自国通貨の価値下落リスクを回避し、グローバルな決済チャネルをつなぎ、最も流動性の高いドルを使って事業を展開できる。サハラ以南アフリカの農家、東南アジアの製造業者、ラテンアメリカの小規模輸入業者は、米国の銀行口座を開設したり、越境代理店体系に依存したり、従来の金融寡占のアクセス制限を受けることなく、自らドルを保有・取引・貯蓄できる。ドルはもはや特権的な資源ではなく、普及のためのツールへと変貌している。これは前例のない新たな変革だ。**一方、米国にとっては、**ステーブルコインはドルの世界的支配をさらに強化している。20世紀以降、ドルの覇権は国際通貨基金(IMF)、世界銀行、グローバルな代理店ネットワーク、二国間協定体系に依存して維持されてきたが、米財務省とFRBは長らく世界の金融ルールを掌握してきた。今や、ステーブルコインはより直接的な新たな道を切り開いている:ドルステーブルコインを保有するウォレットは、ドルの金融ネットワークの新たなノードとなり、ほぼゼロコスト、秒単位のスピードで、世界中のどこへでも価値を決済できる。ステーブルコインの普及が進むほど、ネットワーク効果は強まり、ドルの浸透はさらに深まる。これは、ステーブルコイン時代の地政学的に最も深遠な結果だ:**「GENIUS法案」などの規制が施行される中、米国政府は単なる新金融商品の規制にとどまらず、戦略的に押し進めている**—ステーブルコインのインフラを土台に、ドルの長期的支配を強化する。ブレトン・ウッズ体制崩壊後、ドル覇権は大きな挑戦に直面しているが、この戦略は重要な意味を持つ。支払いを超えて:グローバル金融の根底の再構築--------------グローバル金融の新たな技術スタックは、継続的に構築されており、その戦略的価値は、単なる支払いのアップグレードを超えている。今、起きているのは、金融システムのあらゆる層の根底の全面的なアップグレードだ。新たな基盤伝送ネットワークは、オープンでプログラム可能、相互運用性を持ち、従来の金融が触れたことのなかった地域や人々、ビジネスシーンをカバーできる。その価値は、低コストのグローバル決済だけにとどまらず、次のような側面も含む。* 地域の銀行サービスが届かない地域における普惠的ドルサービスの提供; * 膨大な遊休資金の価値創出; * 伝統的金融サービスが届かない層への融資支援; * 数十億人の未参入者に投資の扉を開く。現在、全链路の金融インフラを深耕し、層層に展開する企業が、次の時代のグローバル金融の姿を定義し、グローバルなドル経済の未来をリードしつつある。

a16z:ステーブルコイン——グローバル金融システムの新しい構造

著者:Noah Levine、Guy Wuollet、Robert Hackett;出典:a16z crypto;翻訳:Shaw、金色财经

世界の金融システムは新たなインフラの再構築に依存しており、その推進速度は暗号業界以外の多くの人々の認識をはるかに超えている。

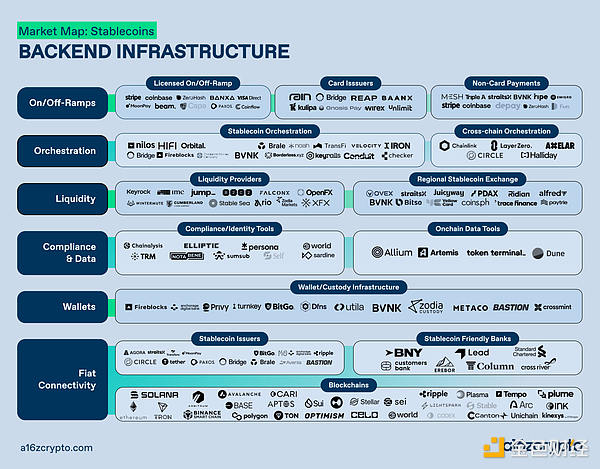

**ステーブルコインはこの変革の触媒である。**それはすでにニッチな取引ツールから金融の基盤インフラへと進化し、新世代のグローバル金融商品の基盤層となりつつある。この記事に付随する業界構図図は、私たちのこの変革に対する見解を示している。競争の中の具体的な企業は変わるかもしれず、業界の分類も融合・進化し続けるだろうが、より核心的な変革は構造面にある:グローバル金融の新たな技術スタックがどのように形成され、どのセクターが成熟しつつあるのか、そして現在も存在する短所や空白は何か。

この変革の核心は次の通り:**ステーブルコインは新たな形態のバンキング・アズ・ア・サービス(BaaS)を生み出している。**前回のBaaSブームは本質的に、フィンテック企業が銀行ライセンスを借りて従来の古いコアシステムに接続するものであったが、今回の変革は本質的に異なる:企業はブロックチェーン上のインフラを基盤に事業を構築し、自主的に管理するウォレットを利用して流通の摩擦を低減し、中介機関への依存を減らしつつ、アカウント、支払い、外貨取引、融資などの基本的な金融機能を統合し、一体化したエンドツーエンドの金融商品を作り出している。

十年前、こうした一連の金融サービスを実現するには、地域ごとの複数のライセンスを保有し、各地の地元銀行と提携する必要があったが、今やこの新たな技術スタックを掌握すれば、どんなチームでも迅速に関連サービスを展開できる。

StripeがBridgeやPrivyを買収し、マスターカードがBVNKを買収した事例は、伝統的な金融大手が同じ業界判断に基づき、格局の激変に適応しつつあることを十分に示している。業界の統合・買収は引き続き進行し、老舗の金融機関は技術スタックのコア部分を先取りし、新世代の基盤インフラの形成前の戦略的高地を確保しようとしている。

さまざまな兆候はすでに示している:**ブロックチェーン上の金融の変革は、もはや不可逆的な段階に入っている。**企業は積極的に受け入れ、時流に乗ることで、時代に取り残されることを避けられる。

ブロックチェーン:三大分類

かつての「すべてのブロックチェーンは同じアプリケーションを争っている」という認識は崩れつつある。現在、市場は明確に三つの異なるパブリックチェーン体系に分かれており、それぞれが差別化されたニーズに基づき設計され、異なる性能の取捨選択を行っている。これら三者の違いを理解することは、金融テクノロジー業界の真の展望を見極める上で重要だ。

汎用型パブリックチェーン:Solana、Ethereumとその主要なレイヤー2ネットワークを代表とし、暗号資本市場の中心地であり、取引、貸付、分散型金融(DeFi)などのビジネスをカバーしている。これは規模が巨大で長期的な生命力を持つ市場だが、業界全体の全貌を代表するわけではない。

決済専用ブロックチェーン:二つ目は、金融サービスに特化した決済専用のパブリックチェーン。StripeのTempoやCircleのArcなどのネットワークは、汎用パブリックチェーンでは最適化されてこなかったコア能力を競う:ネイティブステーブルコインの手数料、プライバシー保護、そして予測可能な取引コストだ。毎日数百万件の支払いを処理するフィンテック企業にとって、コストの予測性は極めて重要だ。この分野に投資する企業は、決済シーンに特化したパブリックチェーンが次世代の金融インフラの中核的決済層になると見ている。

機関専用ネットワーク:三つ目は、規制当局向けのコンソーシアムチェーン/機関ネットワークで、Cantonが代表例だ。このタイプのネットワークは、プログラマビリティとデータプライバシーを両立させつつ、規制の底線を超えず、監督当局のリスク管理要件を満たす。銀行や資産運用機関の参入が加速する中で、こうしたインフラの価値は今後も高まり、その潜在性が徐々に明らかになっている。

銀行業:重要な障壁が緩和

過去十年の大部分、銀行システムは暗号ネイティブ金融サービスの最大の障壁だった。銀行の参入障壁が高く、関係性も不安定なため、暗号企業にとって最大のリスク源となっていた。

この困難は完全には解消されていないが、著しく改善している。暗号エコシステムに積極的に関わる規制準拠の銀行が登場し、ブロックチェーンインフラと従来の法定通貨システムをつなぐ橋渡しを進めている。

かつて多くの業界プレイヤーを悩ませていた入金・出金の難題も、次第に解決に向かっている。法定通貨チャネルの円滑化は、ステーブルコインを基盤とする金融テクノロジー企業の運営の要であり、その価値は支払いだけにとどまらず、金融の根底を支える全体の流れに及ぶ。

ステーブルコイン発行者:ライセンス競争が長期的展望を決める

ステーブルコイン発行の競争はかつてない激しさを見せており、その論理も根本的に変化している:**規制遵守の戦略が最重要戦場となっている。**米国の「GENIUS法案」施行以降、主要な発行者は貨幣監督庁(OCC)の全国信託ライセンス取得を争っている。

短期的には、連邦政府の公式承認は、迅速に規制の信頼性を高め、監督当局や金融機関からの信頼を得る手段となる。

長期的には、もし規制当局が将来的に全国的なライセンスを持つ銀行がFRBの清算ネットワークに直接接続できることを認めた場合、早期にライセンスを取得したステーブルコイン発行者は、伝統的金融の中核システムに深く組み込まれ、世界の金融デジタル化の重要な担い手となる。

この競争の核心はブランドやマーケティングではなく、支払いシステムの階層的地位を獲得し、基盤となるインフラを構築して、長期的な信用と資本市場の発展を支えることにある。

流動性サービス:最後の一マイルの課題

ステーブルコインは、越境決済の中間段階、すなわち異なる国間のデジタル資金の中継において、画期的な進展を遂げている。ステーブルコインを利用することで、越境決済の効率は大幅に向上し、事前に預託された代理店口座への依存も減少し、国際資金の流れにおける摩擦も顕著に低減している。

現状の最大の課題は、ステーブルコインと現地通貨の交換流動性に集中しており、新興市場では特に顕著だ。多くの越境チャネルにおいて、交換の流動性が乏しく、価格差損失や入金遅延、見積もりの不安定さといった問題が生じている。これらが解決されない限り、ステーブルコインのB2Bビジネスへの大規模な展開は制約される。

現在、以下の三つのアプローチがこの課題を補完しつつある。

ステーブルコイン対応の外貨サービス事業者(例:OpenFX、XFX);

地域の法定通貨市場に深く根ざした取引所(ラテンアメリカのBitso、アフリカのYellowcard、東南アジアのCoins.ph);

逐次展開し、ステーブルコインの外貨決済を直接サポートする伝統的銀行。

これら三者は不可欠である:外貨サービス事業者は技術連携を提供し、地域の取引所は現地市場の流動性を強化し、銀行は資産負債表とグローバル代理店ネットワークを活用してリスクをカバーする。単一のチャネルだけでは、完全な閉ループを実現できない。

銀行連携層:控えめながらも不可欠なコアインフラ

ステーブルコインのインフラ全体は、長らくフィンテック企業、非銀行決済機関、暗号ネイティブ主体によって構築されており、従来の銀行システムとは独立している。このモデルは効率的なイテレーションとオープンエコシステムをもたらす一方、構造的な潜在リスクも孕む:ステーブルコインの基盤構造は、従来の銀行が一般的に使用する古いコアシステムと自然に非互換であり、専用の接続層を通じて連携させる必要がある。

**銀行連携サービスはこの重要な接続層そのものである。**関連企業は専用のインフラを構築し、銀行が既存のコアシステムを維持しつつ、ステーブルコイン関連サービスを迅速に展開できるよう支援している。これにより、全システムの大規模な置き換えやアップグレードに高コストをかける必要はない。

一部の先行企業は、暗号取引や支払い・決済の範囲を超え、ブロックチェーン上の貸付などの分野へと事業を拡大し、銀行の未来のステーブルコインエコシステム拡張ニーズに先行して対応している。

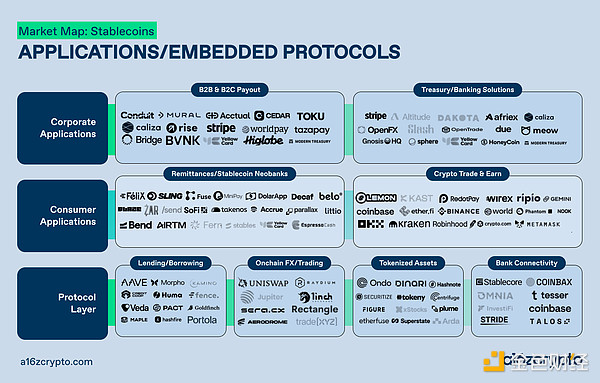

アプリケーション層:業態融合と新たな金融基盤コンポーネントの誕生

二つの大きなトレンドがエンドユーザー向けのアプリケーションエコシステムを再構築している。

第一のトレンドは、デジタルバンクと暗号ウォレットの融合の加速。

取引プラットフォームは仮想口座や支払いカード、リワード機能を次々に導入し、オンラインデジタルバンクは暗号資産や伝統的な資産運用商品と連携を深めている。これらの境界は急速に曖昧になり、最終的には一体化した金融端末へと進化し、統一されたインターフェースで暗号ユーザーと一般ユーザーの両方にサービスを提供する。

この競争の最終勝者は、最も優れたユーザー体験を提供する企業ではなく、流量を取り込み、信頼を築き、市場ニーズに的確に応える総合プラットフォームとなる。

第二のトレンドは、企業の銀行シーンにおけるステーブルコインの規模拡大採用。

特に、現地のドル銀行インフラが脆弱でサービスが不安定、またはコストが非常に高い地域(ラテンアメリカの大部分、サハラ以南アフリカ、東南アジア)では、ステーブルコインが従来不可能だったドル取引を可能にし、サプライヤーへの支払い、グローバル回収、企業資金管理などのシーンをカバーしている。

このトレンドの核心は、暗号資産そのものではなく、ドル資金の普及とアクセスの容易さにある。背景には、現地の金融インフラの脆弱さと不安定さがあり、企業の実務的なニーズに応える形だ。

しかし、アプリケーション層において、より長期的な影響を持つ根本的な変革は、アカウントサービス後の全链路金融エコシステムにおいて起きている。

ドルチャネルはあくまで入り口に過ぎない。ラゴスの小規模事業者、ブエノスアイレスのフリーランサー、ジャカルタの普通の貯蓄者など、安定したドルのオンチェーン残高を持つだけで、これまでアクセスできなかった一連の金融サービス(融資、投資、資産運用、保険など)に接続できる。

伝統的金融システムの長期的なサービス不足に直面する新興市場では、最初にユーザーアカウント関係を確立したデジタルバンクやスーパーアプリが、クロスカテゴリーの販売において圧倒的な優位性を持つ。支払いは口座開設の入り口に過ぎず、融資や投資がビジネスの価値を積み重ねる本命だ。

信贷分野:深遠な二次的変革

もし支払いが第一段階の変革だとすれば、信貸は第二段階、さらにはより大きな影響をもたらす可能性がある。

市場のステーブルコイン成長に対する一般的な認識は、狭義の銀行業務の規模拡大にとどまることが多い:ドルトークン化、ウォレットの托管、即時決済、必要に応じた償還など。しかし、この視点は、ステーブルコインの大規模普及後に起こる深層変化を見落としている:**数兆ドル規模のステーブルコイン資金が蓄積されると、市場には莫大な資本投入の需要が生まれる。**ステーブルコイン資金プールを持つ企業は、遊休資金の増価を模索し、链上のプロトコルは流動性の補充を必要とし、最終的には借入需要も生じる。

これにより、**新たな链上信用市場がほぼ確実に形成される。**これは、DeFiの初期の閉鎖的な投機的貸付モデル(暗号資産の担保化や暗号相場の炒め)とは異なり、銀行の本質的な生産的信用体系に回帰するものだ:資本形成を促進し、実体資産や売掛金を担保とした貸付を行い、地域の銀行サービスが届かない企業に運転資金を提供する。

DeFiの野蛮な成長期は終わりを迎え、より成熟し持続可能な链上金融体系が到来しつつある。

この進化の論理は、過去十年の非標準的私的貸付業界の発展と高い類似性を持つ。かつて銀行は規制圧力の下で一部の貸付業務を縮小し、私的貸付ファンドがその隙間を埋めてきた。これらは、エッジの異なる資産クラスから、数兆ドル規模のコア業態へと成長し、銀団ローンと肩を並べて競合するまでになった。链上の信用市場の根底にある論理も同じ:従来の銀行システムから離れ、新たな構造に資本を集約し、従来の金融が無視してきた借り手層にサービスを提供する。両者の根本的な違いは、基盤インフラにある:链上金融は、オープンでプログラム可能、グローバルな性質を持ち、私人信用体系にはない特性を備えている。

従来の信用機関もこの分野に注目し始めている。トレンドを先読みし、自社開発や買収を通じて展開を進める企業が、未来の链上資本市場の主導権を握るだろう。

ドルの支配と地政学的構図

この金融変革の深層的な影響は、すでに金融テクノロジーの枠を超え、双方向の地政学的効果をもたらしている。

個人や企業にとって、全く新しいグローバル金融システムへのアクセスは、実質的な経済的エンパワーメントを意味する:自国通貨の価値下落リスクを回避し、グローバルな決済チャネルをつなぎ、最も流動性の高いドルを使って事業を展開できる。サハラ以南アフリカの農家、東南アジアの製造業者、ラテンアメリカの小規模輸入業者は、米国の銀行口座を開設したり、越境代理店体系に依存したり、従来の金融寡占のアクセス制限を受けることなく、自らドルを保有・取引・貯蓄できる。ドルはもはや特権的な資源ではなく、普及のためのツールへと変貌している。これは前例のない新たな変革だ。

**一方、米国にとっては、**ステーブルコインはドルの世界的支配をさらに強化している。20世紀以降、ドルの覇権は国際通貨基金(IMF)、世界銀行、グローバルな代理店ネットワーク、二国間協定体系に依存して維持されてきたが、米財務省とFRBは長らく世界の金融ルールを掌握してきた。今や、ステーブルコインはより直接的な新たな道を切り開いている:ドルステーブルコインを保有するウォレットは、ドルの金融ネットワークの新たなノードとなり、ほぼゼロコスト、秒単位のスピードで、世界中のどこへでも価値を決済できる。ステーブルコインの普及が進むほど、ネットワーク効果は強まり、ドルの浸透はさらに深まる。

これは、ステーブルコイン時代の地政学的に最も深遠な結果だ:「GENIUS法案」などの規制が施行される中、米国政府は単なる新金融商品の規制にとどまらず、戦略的に押し進めている—ステーブルコインのインフラを土台に、ドルの長期的支配を強化する。ブレトン・ウッズ体制崩壊後、ドル覇権は大きな挑戦に直面しているが、この戦略は重要な意味を持つ。

支払いを超えて:グローバル金融の根底の再構築

グローバル金融の新たな技術スタックは、継続的に構築されており、その戦略的価値は、単なる支払いのアップグレードを超えている。

今、起きているのは、金融システムのあらゆる層の根底の全面的なアップグレードだ。新たな基盤伝送ネットワークは、オープンでプログラム可能、相互運用性を持ち、従来の金融が触れたことのなかった地域や人々、ビジネスシーンをカバーできる。その価値は、低コストのグローバル決済だけにとどまらず、次のような側面も含む。

地域の銀行サービスが届かない地域における普惠的ドルサービスの提供;

膨大な遊休資金の価値創出;

伝統的金融サービスが届かない層への融資支援;

数十億人の未参入者に投資の扉を開く。

現在、全链路の金融インフラを深耕し、層層に展開する企業が、次の時代のグローバル金融の姿を定義し、グローバルなドル経済の未来をリードしつつある。