作者:CoinFound長い間、安定コインは市場において主にオンチェーンの米ドル決済ツールとしての役割を果たしてきました:取引の媒介、ヘッジ資産、越境送金、DeFiの基礎流動性を担い、暗号エコシステムの最も重要な「静かなインフラ」として位置付けられてきました。しかし、2026年以降、この分野ではより深い構造的な分裂が始まっています。ますます多くの資金が「ドル連動資産の保有」に満足せず、「継続的に利息を生み出し、担保にでき、ネスト化し、戦略的ポートフォリオに参加できるオンチェーンのドル資産」を追求し始めています。CoinFoundの最新調査「オンチェーン『余额宝』の瞬間:収益型安定コインの急騰背後の流動性移動」では、収益型安定コインが周辺のニッチから高速成長へと進展していることを指摘しています。2026年3月中旬時点で、世界の安定コインの総時価総額は約**3200億ドル**の範囲にあり、そのうち収益型安定コインは約**227億ドル**に達し、約6か月前の約**110億ドル**から大きく拡大しています。これにより、全体の安定コイン市場に占める割合も、約4.5%から約7.4%へと上昇しています。これは単なる市場の回転ではなく、単純な「高利回り商品による短期的な資金吸引」でもありません。より深いレベルでは、**資本効率、資金のコントロール権、オンチェーン資産管理のロジック**を巡る大規模な流動性の移動が起きているのです。### なぜ半年で収益型安定コインはほぼ倍増したのか?表面的な現象だけを見ると、多くの人は自然に次の結論に至るでしょう: 「より高い利回りを提供しているからだ」と。しかし、この結論は現象を説明しているだけで、構造的な背景までは解明していません。2026年3月の市場環境では、中央集権型取引所や従来の規制準拠プラットフォームも、安定コインの高利回り商品を提供できています。特にUSDCやUSDeなどの資産に対して、特定のフェーズでは非常に魅力的なAPRを提示することもあります。一般ユーザーにとっては、こうした商品には明確な優位性があります: ・参入障壁が低い ・操作が簡単 ・秘密鍵の管理不要 ・オンチェーンのインタラクションやガス代、スマートコントラクトのリスクも不要もし市場が純粋に利益追求だけを目的とするなら、理論的には資金は取引所の金融商品にとどまり、より複雑でリスクの高いオンチェーンの環境に深く流入する必要はありません。 しかし実際には、227億ドルを超える資金が、収益型安定コインへと継続的に移動しています。これは、表層の利回りだけではなく、**より高次の「複合資本効率」**が本質的な推進力となっていることを示しています。### 核心は「高利回り」ではなく、「収益 + 流動性 + 組み合わせの柔軟性」従来のCEXの利息付与モデルは、本質的に「静的な預金」に近いものです。 資金を預けると固定または変動のリターンを得られますが、その代わりに資金の流動性と使用権を手放します。 資金を運用状態にある場合、保証金としてデリバティブのポジションを開くことや、DeFiの流動性提供、貸付、収益分割、レバレッジ循環に再利用することは基本的にできません。一方、収益型安定コインの底層設計は、この点を根本的に変えています。 「収益権」を直接トークンに封入し、これらの資産は単なる利息を生むだけでなく、オンチェーン上で担保、ネスト、貸付、取引、再組み合わせが可能な「動的な積み木」として機能します。 つまり、ユーザーが保有するのは静止したドルではなく、継続的に利息を生み出し、かつオンチェーンの資本運用に参加できる資産なのです。これが今回の流動性移動の真の根底にあるロジックです: **資金が重視するのは、表面上の4%、5%、8%の利回りだけではなく、資産を保有しながらも、その全てのオンチェーン流動性と戦略空間を保持できることです。**この種の資産は、 ・貸付プロトコルの担保として利用できる ・コア資金と収益権を分割して取引できる ・デリバティブの保証金として使える ・プロトコルの金庫やDAOのバランスシートに埋め込める ・複数のプロトコル間で資本効率を循環的に拡大できる言い換えれば、収益型安定コインはオンチェーン資金の「終着点」ではなく、新たな出発点なのです。### この流動性移動の主力は、一般投資家ではなく、プロフェッショナルなオンチェーン資本資金のプロフィールから見ると、収益型安定コインの爆発的な拡大を牽引しているのは、散発的な個人投資家ではなく、むしろ次の二つのコア勢力です。### 1. プロのDeFiプレイヤーこの層の資金は、「資本効率」に非常に敏感です。 単一の利回りだけに満足せず、収益型安定コインをコアの担保資産として、借入や収益取引のプロトコルに投入し、循環ネストや構造化戦略を通じて収益エクスポージャーを拡大します。この体系において、収益型安定コインの重要性は、「利息を生む」だけではなく、それ自体が収益の底盤であり、戦略の燃料でもある点にあります。### 2. オンチェーンのネイティブ機関・プロトコル金庫DAOのトレジャリー、プロトコルのリザーブ、オンチェーンファンド、クォンツマーケットメーカーなどの資金も、こうした資産の採用を加速させています。 理由は簡単:これらの機関は、オンチェーン上で直接保有・運用でき、一定の収益性と流動性効率、相対的な安定性を持つキャッシュマネジメントツールを必要としているからです。これらの機関にとって、資金を長期的に無収益の普通の安定コインに眠らせるのは望ましくなく、またCEXの金融商品に全面的に依存するのも適していません。 収益型安定コインの登場は、オンチェーンの「貨幣基金」的資産の空白を埋める役割を果たしています。### どこが百億規模の流動性を引き受けているのか?現状の市場構造を見ると、狭義の収益型安定コインの主要プレイヤーは、**USDS / sUSDS、USDe / sUSDe**といった暗号ネイティブの体系です。一方、**USYC、BUIDL、USDY**といった製品は、オンチェーンのドル生息資産の隣接ルートを形成しています。これら二つの資産は、「オンチェーンのドル収益資金」を争っていますが、その法的構造、規制属性、商品ポジショニングは完全に一致しません。### 三つの主流収益経路:資金はどこから来るのか?これは市場の最も核心的な問いです。 227億ドルの規模の背後にある収益は、空から湧き出るものではありません。CoinFoundの調査によると、現在の市場の主流ルートは大きく三つに分類されます。### ルート1:RWA(現実資産)マッピングモデルこのモデルは、米国短期国債や銀行のオーバーナイトレポなどの伝統的金融資産をコアの底層とします。 本質的には、現実世界のドルの利息収益を、信託、ファンド、トークン化構造を通じてオンチェーンにマッピングするものです。このルートの特徴は: ・規制面での適合性が比較的高い ・リスクは伝統的なドル現金管理に近い ・収益源は明確で、主に米国債の利息とマネーマーケットのリターン図の一番左のパスは、まさに「現実世界のドルの利息から資金が来る」ことを示しています。### ルート2:デルタニュートラル / 合成ドルこれは暗号ネイティブの中でも最も複雑で弾力性の高いルートです。 コアアイデアは、現物または担保資産とデリバティブのショートポジションを組み合わせて、ほぼドルに連動した合成資産を構築することです。 収益は主に: ・底層の担保から得られる利息 ・永続や先物市場の資金料やベース差益代表例はEthenaなどの合成ドルシステムです。 このモデルの利点は: ・高い組み合わせ性 ・収益の弾力性が高い ・DeFiエコシステムへの組み込みやすさただし、その収益は市場構造やレバレッジ需要、デリバティブの流動性に大きく依存します。 ブル相場では効果的ですが、市場が冷え込むと圧力も増します。### ルート3:オンチェーンネイティブのステーキング派このルートは、PoSブロックチェーンのネイティブステーキング収益を直接底層とします。 発行者は、ETHなどのネイティブ資産のステーキングリターンを、ヘッジや再封入を経て、より安定したドル化収益ツールに変換します。 これは米国債の利息や資金料に依存せず、ブロックチェーンシステム自体の「コンセンサス報酬」から直接得られるものです。### 既に頭角を現す格局と供給側の集中化現状の市場を見ると、主要プレイヤーの構図はかなり明確になっています。### Sky(USDS / sUSDS)Skyは、最も「プロトコル内生銀行」に近い収益型安定コインの一つです。 その強みは、規模だけでなく、安定コイン、預金金利、担保システム、DeFiの組み合わせを一つのプロトコル枠に統合し、システム的な粘着性を高めている点にあります。### Ethena(USDe / sUSDe)Ethenaは合成ドルの代表的プレイヤーです。 AaveやPendleなどのDeFiインフラと深く連携しており、USDe / sUSDeは単なる収益商品にとどまらず、DeFiエコシステム内の高頻度担保や戦略資産としても機能します。### Circle USYCUSYCは、むしろオンチェーンのマネーマーケットファンドに近く、狭義の収益型安定コインというよりは、CircleのB2Bチャネルや機関向け配信能力を活用し、機関のキャッシュマネジメントや担保シーンで高い浸透力を持ちます。### BlackRock BUIDLBUIDLは、典型的な機関向けオンチェーンファンド商品です。 伝統的な資産運用大手がドル現金管理商品をオンチェーンに移したものであり、大型機関の資産置き場として適しています。一般的な決済用安定コインとは異なります。### Ondo USDYUSDYは、オンチェーンの収益証券のエクスポージャーを提供し、グローバル、多チェーン展開やロングテール市場をターゲットとしています。 こちらもドル収益資金を争っていますが、その法的性質は証券に近く、安定コイン本体ではありません。### 市場は構造的に二層化:決済層 vs 資産運用層注目すべきは、収益型安定コインの台頭は、USDTやUSDCを完全に置き換えることを意味しません。 むしろ、市場はより明確な階層化に向かっています。* **従来の決済型安定コイン**:支払い・決済層にさらに集約 * **収益型オンチェーンドルツール**:資産管理・富の蓄積層を担うこれにより、安定コイン市場は、かつての「一つの資産がすべての役割を担う」状態から、次のような階層構造へと変化しています: * 流通を担う層 * 保管・増価を担う層 * 機関のキャッシュ管理・収益獲得層収益型安定コインは、従来の安定コインを消し去るものではなく、むしろオンチェーンドル資産の境界、機能、利益分配の仕組みを再構築しています。### 規制による機能の階層化と利ざやの再配分この変化は、市場の自然な進化だけでなく、規制の深い影響も伴っています。 米国や香港の規制枠組みが徐々に整備される中、決済型安定コインは「決済パイプライン」の役割に限定される方向です。 この制度下では、決済型安定コインは: ・高品質な流動資産で100%裏付けられること ・額面通りの償還を行うこと ・利息の直接支払いを禁止されることこれにより、従来の安定コイン発行者が長らく独占してきたリザーブの利ざやは、新たな挑戦を受けることになります。従来、一般の保有者は資産と信用リスクを負担しながらも利息を享受できませんでしたが、収益型オンチェーンドルツールの登場により、市場には新たな利益再配分の仕組みが生まれつつあります: **一部のリザーブ収益が、発行者から持ち主やオンチェーン資本に再分配される仕組みです。**これが、収益型安定コインの制度的深層の意義の一つです。### 結び:オンチェーン「余额宝」時刻の先行プレビュー2026年3月の時点に立ち返ると、収益型安定コインが過去半年で動かした227億ドルは、孤立した数字ではありません。 それは、暗号世界の資本意識の変化を象徴しています: 資金はもはや「静止したドル」の保有だけに満足せず、「価値を保ちつつ利息を生み、継続的にオンチェーン戦略に参加できる」「動的ドル」を追求し始めているのです。これこそが、オンチェーン世界の「余额宝時刻」の到来です。これは、従来の決済型安定コインの地位喪失や、すべてのオンチェーンドルが収益化されることを意味しません。 しかし、未来の安定コインの競争は、もはや規模や決済ネットワークだけの争いではなく、次のような問いに集約されることを示しています: **誰がオンチェーンの資産を蓄積し、より高い資本効率を提供できるのか。 誰が規制と組み合わせの最適なバランスを見つけられるのか。**

オンチェーン「余额宝」時代:収益型ステーブルコインの急騰の背後にある流動性の移動

作者:CoinFound

長い間、安定コインは市場において主にオンチェーンの米ドル決済ツールとしての役割を果たしてきました:取引の媒介、ヘッジ資産、越境送金、DeFiの基礎流動性を担い、暗号エコシステムの最も重要な「静かなインフラ」として位置付けられてきました。しかし、2026年以降、この分野ではより深い構造的な分裂が始まっています。ますます多くの資金が「ドル連動資産の保有」に満足せず、「継続的に利息を生み出し、担保にでき、ネスト化し、戦略的ポートフォリオに参加できるオンチェーンのドル資産」を追求し始めています。

CoinFoundの最新調査「オンチェーン『余额宝』の瞬間:収益型安定コインの急騰背後の流動性移動」では、収益型安定コインが周辺のニッチから高速成長へと進展していることを指摘しています。2026年3月中旬時点で、世界の安定コインの総時価総額は約3200億ドルの範囲にあり、そのうち収益型安定コインは約227億ドルに達し、約6か月前の約110億ドルから大きく拡大しています。これにより、全体の安定コイン市場に占める割合も、約4.5%から約7.4%へと上昇しています。

これは単なる市場の回転ではなく、単純な「高利回り商品による短期的な資金吸引」でもありません。より深いレベルでは、資本効率、資金のコントロール権、オンチェーン資産管理のロジックを巡る大規模な流動性の移動が起きているのです。

なぜ半年で収益型安定コインはほぼ倍増したのか?

表面的な現象だけを見ると、多くの人は自然に次の結論に至るでしょう:

「より高い利回りを提供しているからだ」と。

しかし、この結論は現象を説明しているだけで、構造的な背景までは解明していません。

2026年3月の市場環境では、中央集権型取引所や従来の規制準拠プラットフォームも、安定コインの高利回り商品を提供できています。特にUSDCやUSDeなどの資産に対して、特定のフェーズでは非常に魅力的なAPRを提示することもあります。一般ユーザーにとっては、こうした商品には明確な優位性があります:

・参入障壁が低い

・操作が簡単

・秘密鍵の管理不要

・オンチェーンのインタラクションやガス代、スマートコントラクトのリスクも不要

もし市場が純粋に利益追求だけを目的とするなら、理論的には資金は取引所の金融商品にとどまり、より複雑でリスクの高いオンチェーンの環境に深く流入する必要はありません。

しかし実際には、227億ドルを超える資金が、収益型安定コインへと継続的に移動しています。

これは、表層の利回りだけではなく、**より高次の「複合資本効率」**が本質的な推進力となっていることを示しています。

核心は「高利回り」ではなく、「収益 + 流動性 + 組み合わせの柔軟性」

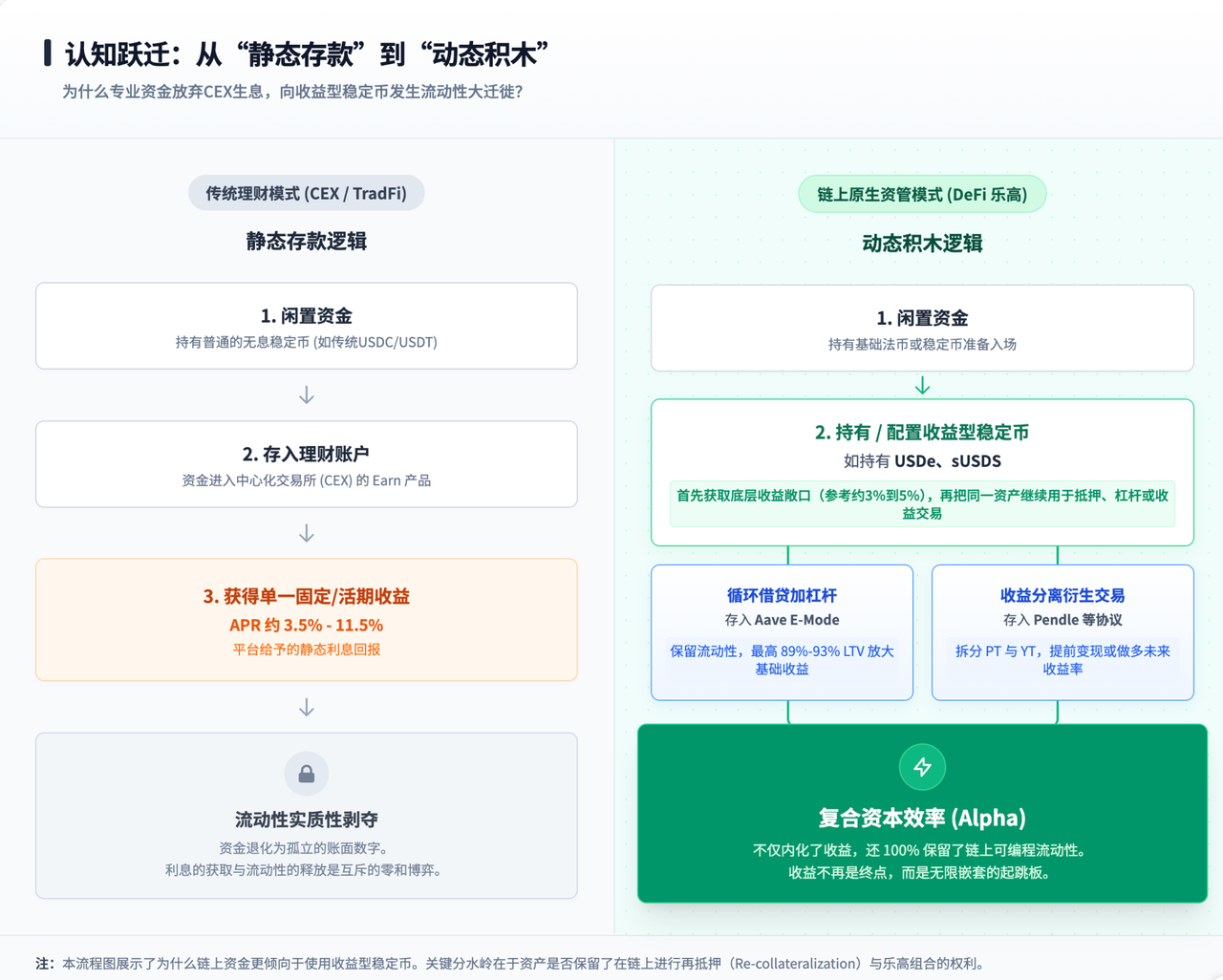

従来のCEXの利息付与モデルは、本質的に「静的な預金」に近いものです。

資金を預けると固定または変動のリターンを得られますが、その代わりに資金の流動性と使用権を手放します。

資金を運用状態にある場合、保証金としてデリバティブのポジションを開くことや、DeFiの流動性提供、貸付、収益分割、レバレッジ循環に再利用することは基本的にできません。

一方、収益型安定コインの底層設計は、この点を根本的に変えています。

「収益権」を直接トークンに封入し、これらの資産は単なる利息を生むだけでなく、オンチェーン上で担保、ネスト、貸付、取引、再組み合わせが可能な「動的な積み木」として機能します。

つまり、ユーザーが保有するのは静止したドルではなく、継続的に利息を生み出し、かつオンチェーンの資本運用に参加できる資産なのです。

これが今回の流動性移動の真の根底にあるロジックです:

資金が重視するのは、表面上の4%、5%、8%の利回りだけではなく、資産を保有しながらも、その全てのオンチェーン流動性と戦略空間を保持できることです。

この種の資産は、

・貸付プロトコルの担保として利用できる

・コア資金と収益権を分割して取引できる

・デリバティブの保証金として使える

・プロトコルの金庫やDAOのバランスシートに埋め込める

・複数のプロトコル間で資本効率を循環的に拡大できる

言い換えれば、収益型安定コインはオンチェーン資金の「終着点」ではなく、新たな出発点なのです。

この流動性移動の主力は、一般投資家ではなく、プロフェッショナルなオンチェーン資本

資金のプロフィールから見ると、収益型安定コインの爆発的な拡大を牽引しているのは、散発的な個人投資家ではなく、むしろ次の二つのコア勢力です。

1. プロのDeFiプレイヤー

この層の資金は、「資本効率」に非常に敏感です。

単一の利回りだけに満足せず、収益型安定コインをコアの担保資産として、借入や収益取引のプロトコルに投入し、循環ネストや構造化戦略を通じて収益エクスポージャーを拡大します。

この体系において、収益型安定コインの重要性は、「利息を生む」だけではなく、それ自体が収益の底盤であり、戦略の燃料でもある点にあります。

2. オンチェーンのネイティブ機関・プロトコル金庫

DAOのトレジャリー、プロトコルのリザーブ、オンチェーンファンド、クォンツマーケットメーカーなどの資金も、こうした資産の採用を加速させています。

理由は簡単:これらの機関は、オンチェーン上で直接保有・運用でき、一定の収益性と流動性効率、相対的な安定性を持つキャッシュマネジメントツールを必要としているからです。

これらの機関にとって、資金を長期的に無収益の普通の安定コインに眠らせるのは望ましくなく、またCEXの金融商品に全面的に依存するのも適していません。

収益型安定コインの登場は、オンチェーンの「貨幣基金」的資産の空白を埋める役割を果たしています。

どこが百億規模の流動性を引き受けているのか?

現状の市場構造を見ると、狭義の収益型安定コインの主要プレイヤーは、USDS / sUSDS、USDe / sUSDeといった暗号ネイティブの体系です。一方、USYC、BUIDL、USDYといった製品は、オンチェーンのドル生息資産の隣接ルートを形成しています。

これら二つの資産は、「オンチェーンのドル収益資金」を争っていますが、その法的構造、規制属性、商品ポジショニングは完全に一致しません。

三つの主流収益経路:資金はどこから来るのか?

これは市場の最も核心的な問いです。

227億ドルの規模の背後にある収益は、空から湧き出るものではありません。CoinFoundの調査によると、現在の市場の主流ルートは大きく三つに分類されます。

ルート1:RWA(現実資産)マッピングモデル

このモデルは、米国短期国債や銀行のオーバーナイトレポなどの伝統的金融資産をコアの底層とします。

本質的には、現実世界のドルの利息収益を、信託、ファンド、トークン化構造を通じてオンチェーンにマッピングするものです。

このルートの特徴は:

・規制面での適合性が比較的高い

・リスクは伝統的なドル現金管理に近い

・収益源は明確で、主に米国債の利息とマネーマーケットのリターン

図の一番左のパスは、まさに「現実世界のドルの利息から資金が来る」ことを示しています。

ルート2:デルタニュートラル / 合成ドル

これは暗号ネイティブの中でも最も複雑で弾力性の高いルートです。

コアアイデアは、現物または担保資産とデリバティブのショートポジションを組み合わせて、ほぼドルに連動した合成資産を構築することです。

収益は主に:

・底層の担保から得られる利息

・永続や先物市場の資金料やベース差益

代表例はEthenaなどの合成ドルシステムです。

このモデルの利点は:

・高い組み合わせ性

・収益の弾力性が高い

・DeFiエコシステムへの組み込みやすさ

ただし、その収益は市場構造やレバレッジ需要、デリバティブの流動性に大きく依存します。

ブル相場では効果的ですが、市場が冷え込むと圧力も増します。

ルート3:オンチェーンネイティブのステーキング派

このルートは、PoSブロックチェーンのネイティブステーキング収益を直接底層とします。

発行者は、ETHなどのネイティブ資産のステーキングリターンを、ヘッジや再封入を経て、より安定したドル化収益ツールに変換します。

これは米国債の利息や資金料に依存せず、ブロックチェーンシステム自体の「コンセンサス報酬」から直接得られるものです。

既に頭角を現す格局と供給側の集中化

現状の市場を見ると、主要プレイヤーの構図はかなり明確になっています。

Sky(USDS / sUSDS)

Skyは、最も「プロトコル内生銀行」に近い収益型安定コインの一つです。

その強みは、規模だけでなく、安定コイン、預金金利、担保システム、DeFiの組み合わせを一つのプロトコル枠に統合し、システム的な粘着性を高めている点にあります。

Ethena(USDe / sUSDe)

Ethenaは合成ドルの代表的プレイヤーです。

AaveやPendleなどのDeFiインフラと深く連携しており、USDe / sUSDeは単なる収益商品にとどまらず、DeFiエコシステム内の高頻度担保や戦略資産としても機能します。

Circle USYC

USYCは、むしろオンチェーンのマネーマーケットファンドに近く、狭義の収益型安定コインというよりは、CircleのB2Bチャネルや機関向け配信能力を活用し、機関のキャッシュマネジメントや担保シーンで高い浸透力を持ちます。

BlackRock BUIDL

BUIDLは、典型的な機関向けオンチェーンファンド商品です。

伝統的な資産運用大手がドル現金管理商品をオンチェーンに移したものであり、大型機関の資産置き場として適しています。一般的な決済用安定コインとは異なります。

Ondo USDY

USDYは、オンチェーンの収益証券のエクスポージャーを提供し、グローバル、多チェーン展開やロングテール市場をターゲットとしています。

こちらもドル収益資金を争っていますが、その法的性質は証券に近く、安定コイン本体ではありません。

市場は構造的に二層化:決済層 vs 資産運用層

注目すべきは、収益型安定コインの台頭は、USDTやUSDCを完全に置き換えることを意味しません。

むしろ、市場はより明確な階層化に向かっています。

これにより、安定コイン市場は、かつての「一つの資産がすべての役割を担う」状態から、次のような階層構造へと変化しています:

収益型安定コインは、従来の安定コインを消し去るものではなく、むしろオンチェーンドル資産の境界、機能、利益分配の仕組みを再構築しています。

規制による機能の階層化と利ざやの再配分

この変化は、市場の自然な進化だけでなく、規制の深い影響も伴っています。

米国や香港の規制枠組みが徐々に整備される中、決済型安定コインは「決済パイプライン」の役割に限定される方向です。

この制度下では、決済型安定コインは:

・高品質な流動資産で100%裏付けられること

・額面通りの償還を行うこと

・利息の直接支払いを禁止されること

これにより、従来の安定コイン発行者が長らく独占してきたリザーブの利ざやは、新たな挑戦を受けることになります。

従来、一般の保有者は資産と信用リスクを負担しながらも利息を享受できませんでしたが、収益型オンチェーンドルツールの登場により、市場には新たな利益再配分の仕組みが生まれつつあります:

一部のリザーブ収益が、発行者から持ち主やオンチェーン資本に再分配される仕組みです。

これが、収益型安定コインの制度的深層の意義の一つです。

結び:オンチェーン「余额宝」時刻の先行プレビュー

2026年3月の時点に立ち返ると、収益型安定コインが過去半年で動かした227億ドルは、孤立した数字ではありません。

それは、暗号世界の資本意識の変化を象徴しています:

資金はもはや「静止したドル」の保有だけに満足せず、「価値を保ちつつ利息を生み、継続的にオンチェーン戦略に参加できる」「動的ドル」を追求し始めているのです。

これこそが、オンチェーン世界の「余额宝時刻」の到来です。

これは、従来の決済型安定コインの地位喪失や、すべてのオンチェーンドルが収益化されることを意味しません。

しかし、未来の安定コインの競争は、もはや規模や決済ネットワークだけの争いではなく、次のような問いに集約されることを示しています:

誰がオンチェーンの資産を蓄積し、より高い資本効率を提供できるのか。

誰が規制と組み合わせの最適なバランスを見つけられるのか。