- 報酬

- いいね

- 2

- リポスト

- 共有

kelsin:

探していますか?もっと見る

緊急告知:Cross River Bankが、FDICが保険付保する口座を内蔵したX Moneyの個人間(P2P)送金を支える。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GateCardApplicationNoExtraAddressProofRequired

ゲートカードがさらに簡単に:追加の住所証明書類なしで、より速く申請可能

暗号資産の普及は、取引や投資だけにとどまりません。今日では、ユーザーは、オンラインショッピング、レストランでの支払い、旅行の予約、店舗での購入など、日常生活のあらゆる場面でデジタル資産がシームレスに使えることを期待しています。Gateは、ゲートカードの申請プロセスを簡素化し、ユーザーが以前から直面していた最大の障害の1つだった「追加の住所証明書類の提出」を取り除くことで、この方向へ進み続けています。

この最新アップデートは、対象ユーザーの時間を節約し、書類作成の手間を減らし、よりスムーズなオンボーディング体験を提供することを目的としています。すでにGateアカウントで、プラットフォームのKYC(Know Your Customer:本人確認)認証を完了し通過している場合、ゲートカード申請時に、電気料金の請求書、ガス料金の請求書、水道料金の請求書、銀行の明細、賃貸契約書といった別途の書類を住所確認のためにアップロードする必要はありません。

その代わりGateは、これまでに承認されたKYC情報に依存することで、カード申請プロセスへ直接進めます。つまり、手順が減り、待ち時間が短くなり、より効率的な体験が可能になります。

原文表示ゲートカードがさらに簡単に:追加の住所証明書類なしで、より速く申請可能

暗号資産の普及は、取引や投資だけにとどまりません。今日では、ユーザーは、オンラインショッピング、レストランでの支払い、旅行の予約、店舗での購入など、日常生活のあらゆる場面でデジタル資産がシームレスに使えることを期待しています。Gateは、ゲートカードの申請プロセスを簡素化し、ユーザーが以前から直面していた最大の障害の1つだった「追加の住所証明書類の提出」を取り除くことで、この方向へ進み続けています。

この最新アップデートは、対象ユーザーの時間を節約し、書類作成の手間を減らし、よりスムーズなオンボーディング体験を提供することを目的としています。すでにGateアカウントで、プラットフォームのKYC(Know Your Customer:本人確認)認証を完了し通過している場合、ゲートカード申請時に、電気料金の請求書、ガス料金の請求書、水道料金の請求書、銀行の明細、賃貸契約書といった別途の書類を住所確認のためにアップロードする必要はありません。

その代わりGateは、これまでに承認されたKYC情報に依存することで、カード申請プロセスへ直接進めます。つまり、手順が減り、待ち時間が短くなり、より効率的な体験が可能になります。

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- 6

- 3

- リポスト

- 共有

Sakura_3434:

LFG 🔥もっと見る

- 報酬

- 4

- 2

- リポスト

- 共有

Ahmad_khan1:

LFG 🔥もっと見る

#CXMTDebutsWith90.1BTradingVolume

CXMT、トレーダーの監視リストに復活——上昇モメンタムと新たな50,000 USDTの取引キャンペーンが合流

価格変動とトレーダーの参加が同時に加速し始めたとき、市場は一気に面白くなります。まさに今、CXMT(Changxin Storage)で起きているのがそれです。トークンが市場全体で注目を集め続ける中、Gateは流動性がアクティブであることを前提に、新規参加者と既存参加者の双方に報酬を提供するための専用のコントラクト取引キャンペーンを導入しました。

高い取引量のトレーダーだけが得をするイベントを作るのではなく、このキャンペーンでは報酬を獲得するための複数の方法が用意されています。イベント期間中にCXMTコントラクトのポジションを初めて開く場合でも、積極的に取引する場合でも、50,000 USDTの報酬プールからインセンティブの資格を得られる機会が複数あります。

最大の魅力の一つは、新規のコントラクト取引トレーダー向けのウェルカム報酬です。最初の対象となるCXMTコントラクト取引を完了したユーザーは5 USDTを請求でき、適切なタイミングで市場を探りたい人にとって、始めやすいきっかけになります。

このキャンペーンはそこで終わりません。アクティブな参加はデイリーの取引チェックインで報酬が与えられ、イベント期間

CXMT、トレーダーの監視リストに復活——上昇モメンタムと新たな50,000 USDTの取引キャンペーンが合流

価格変動とトレーダーの参加が同時に加速し始めたとき、市場は一気に面白くなります。まさに今、CXMT(Changxin Storage)で起きているのがそれです。トークンが市場全体で注目を集め続ける中、Gateは流動性がアクティブであることを前提に、新規参加者と既存参加者の双方に報酬を提供するための専用のコントラクト取引キャンペーンを導入しました。

高い取引量のトレーダーだけが得をするイベントを作るのではなく、このキャンペーンでは報酬を獲得するための複数の方法が用意されています。イベント期間中にCXMTコントラクトのポジションを初めて開く場合でも、積極的に取引する場合でも、50,000 USDTの報酬プールからインセンティブの資格を得られる機会が複数あります。

最大の魅力の一つは、新規のコントラクト取引トレーダー向けのウェルカム報酬です。最初の対象となるCXMTコントラクト取引を完了したユーザーは5 USDTを請求でき、適切なタイミングで市場を探りたい人にとって、始めやすいきっかけになります。

このキャンペーンはそこで終わりません。アクティブな参加はデイリーの取引チェックインで報酬が与えられ、イベント期間

CXMT4.18%

- 報酬

- いいね

- コメント

- リポスト

- 共有

Jersey Mike's($JMKE)の新規上場(IPO)直行型は現在、申し込みを受付中です 🚀

🔹 人気のIPOで先回りして、上場前に投資機会をつかもう

🔹 $GUSD を使って申し込むと同時に、保有による3.8%のリターンも並行して獲得できます

🔹 申し込みが早いほど、割り当ての重み(配分比率)が高くなります

⏰ 予定される申し込み締切:2026年7月29日 10:00(UTC+8)

今すぐ申し込む:https://www.gate.com/ipos/23

$GUSD を今すぐ保有:https://www.gate.com/staking/GUSD?gt_disable_intercept_jump=1

#SummerCreationCamp @Gate_Square

原文表示🔹 人気のIPOで先回りして、上場前に投資機会をつかもう

🔹 $GUSD を使って申し込むと同時に、保有による3.8%のリターンも並行して獲得できます

🔹 申し込みが早いほど、割り当ての重み(配分比率)が高くなります

⏰ 予定される申し込み締切:2026年7月29日 10:00(UTC+8)

今すぐ申し込む:https://www.gate.com/ipos/23

$GUSD を今すぐ保有:https://www.gate.com/staking/GUSD?gt_disable_intercept_jump=1

#SummerCreationCamp @Gate_Square

- 報酬

- 1

- コメント

- リポスト

- 共有

BTCまたか。

なんで急落したの?

理由は👇です。

イランがまた攻撃している(1時間前、トランプ氏は協議は順調だと言っていた)

利上げの可能性が高まっている。株が暴落した。

Clarity Actは可決される可能性があるが、かなり低い見込み。

世界中がビットコインを46Kまで下げたいように見える。

原文表示なんで急落したの?

理由は👇です。

イランがまた攻撃している(1時間前、トランプ氏は協議は順調だと言っていた)

利上げの可能性が高まっている。株が暴落した。

Clarity Actは可決される可能性があるが、かなり低い見込み。

世界中がビットコインを46Kまで下げたいように見える。

- 報酬

- いいね

- コメント

- リポスト

- 共有

緊急速報:Aave v4のTVLが過去最高の$222Mに到達。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

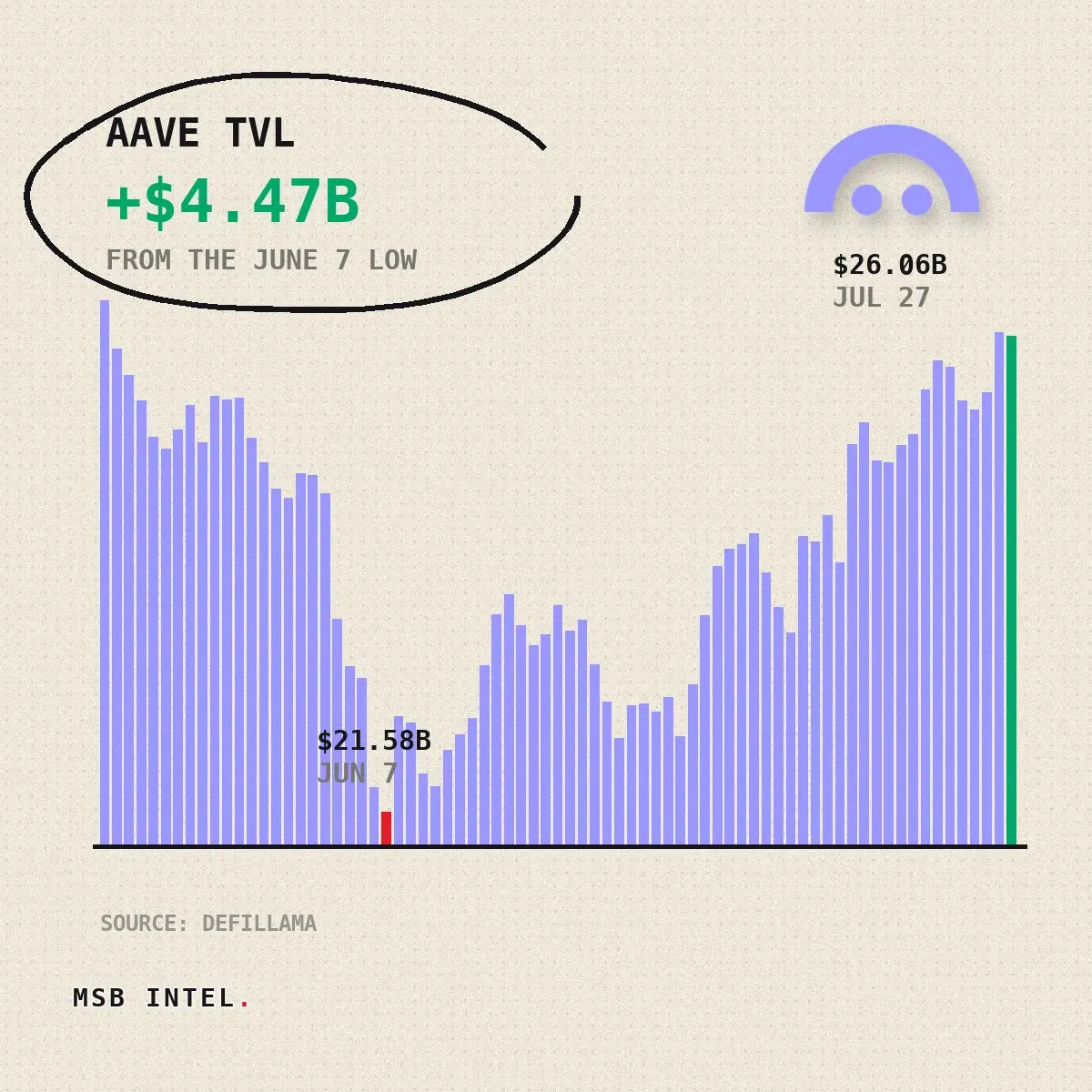

速報:Aaveは6月7日の安値以降、TVLを44.7億ドル積み増しました。

7週間で215.8億ドルから260.6億ドルへ。

原文表示7週間で215.8億ドルから260.6億ドルへ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$LA 信号】1Hで上抜け、ロング/資金が継続して押し上げ

$LA RSIが78.76まで急騰、買い注文に断層が発生し、1Hボリンジャーバンド上限0.1045がすでに刺さっています。4H MACDは赤い棒が拡張し、買い手の勢いが十分。板のBid/Ask Ratioは1.13で、資金の下支えがはっきり。短期の押し目は0.1025付近までで支えられ、拾いが積極的。

🎯方向:ロング

⚡エントリー/指値:0.1022523 - 0.1025600

🛑損切り:0.0974320

🚀目標1:0.1102520

🚀目標2:0.1140980

🛡️取引管理:- 実行方針:目標1到達後に50%を利確し、損切りを建値まで引き上げます。価格がエントリー位置まで下落した場合、自動でクローズし元本を保護。

深いロジック:1Hで出来高が爆発した後に縮小してレンジ調整しており、買い勢は崩れていません。現在の損益比率は約1.5倍、損切り幅は約5%で、攻めの「継続取り」に適しています。資金調達率0.005%は中立で、過熱リスクはありません。

リアルタイム相場を見る 👇 $LA

---

フォローしてね:より多くの暗号資産市場のリアルタイム分析と洞察を入手! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

原文表示$LA RSIが78.76まで急騰、買い注文に断層が発生し、1Hボリンジャーバンド上限0.1045がすでに刺さっています。4H MACDは赤い棒が拡張し、買い手の勢いが十分。板のBid/Ask Ratioは1.13で、資金の下支えがはっきり。短期の押し目は0.1025付近までで支えられ、拾いが積極的。

🎯方向:ロング

⚡エントリー/指値:0.1022523 - 0.1025600

🛑損切り:0.0974320

🚀目標1:0.1102520

🚀目標2:0.1140980

🛡️取引管理:- 実行方針:目標1到達後に50%を利確し、損切りを建値まで引き上げます。価格がエントリー位置まで下落した場合、自動でクローズし元本を保護。

深いロジック:1Hで出来高が爆発した後に縮小してレンジ調整しており、買い勢は崩れていません。現在の損益比率は約1.5倍、損切り幅は約5%で、攻めの「継続取り」に適しています。資金調達率0.005%は中立で、過熱リスクはありません。

リアルタイム相場を見る 👇 $LA

---

フォローしてね:より多くの暗号資産市場のリアルタイム分析と洞察を入手! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

- 報酬

- いいね

- コメント

- リポスト

- 共有

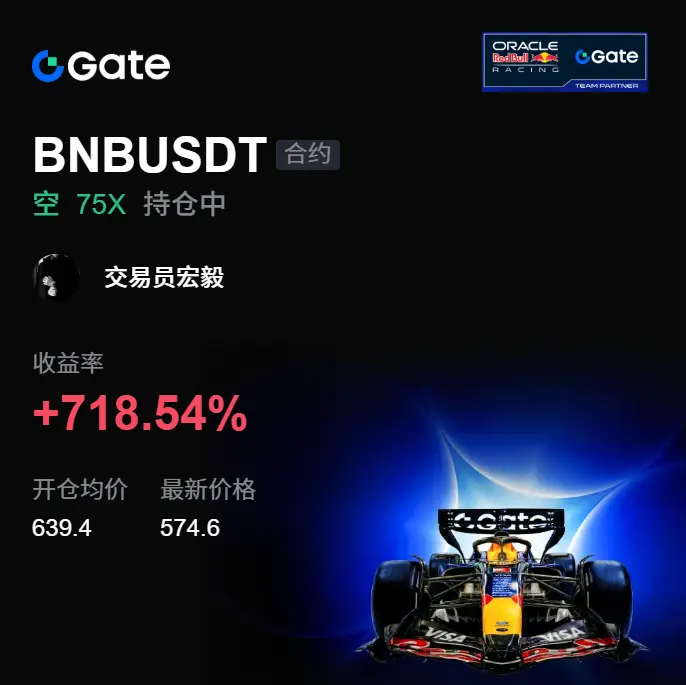

数日前、寝る前の最後の一目はまだ横ばいだったのに、朝、チャートを開くとすでに相場の顔色が変わっていた。$BNB 高値圏は持ちこたえるのがかなり厳しく、何度かのリバウンドでも再度しっかり立て直せていない。価格が上に押し上げようとするほど、売り圧がよりはっきりしていた。

皆が様子見をしている間、私は BNB の受け(サポート)の変化に注目していた:買い注文が追いつかず、リバウンドの高さも毎回一段ずつ低く、出来高もずっと少なめだった。この状態は追いかけて買うのに不向きで、むしろ「売り方が確認を待つ」局面に近い。だから私は、シグナルが現実になるのをじっと待つことにした。

639.40 付近で ロング を実行したが、いま 574.45 まで下落。今回のショートは確定で +721.31%。派手な操作はなく、受けが弱まったのを確認してから計画どおり追随しただけだ。

まず +721.31% を決済して、主要な利益をポケットに入れる。残り69% は継続保有し、保護ラインを建値付近に調整する。下落が続くならそのまま自然に任せ、リバウンドが出ても、すでに確定した分を再度吐き出させない。

利益は膨らまず、下落も絶望ではない。追いの注文は山頂で張り付けられやすいし、追いショートも同様にリバウンドでやられる可能性がある。後でもチャンスはある。次の波でシグナルがはっきりしてから動く。

$B

原文表示皆が様子見をしている間、私は BNB の受け(サポート)の変化に注目していた:買い注文が追いつかず、リバウンドの高さも毎回一段ずつ低く、出来高もずっと少なめだった。この状態は追いかけて買うのに不向きで、むしろ「売り方が確認を待つ」局面に近い。だから私は、シグナルが現実になるのをじっと待つことにした。

639.40 付近で ロング を実行したが、いま 574.45 まで下落。今回のショートは確定で +721.31%。派手な操作はなく、受けが弱まったのを確認してから計画どおり追随しただけだ。

まず +721.31% を決済して、主要な利益をポケットに入れる。残り69% は継続保有し、保護ラインを建値付近に調整する。下落が続くならそのまま自然に任せ、リバウンドが出ても、すでに確定した分を再度吐き出させない。

利益は膨らまず、下落も絶望ではない。追いの注文は山頂で張り付けられやすいし、追いショートも同様にリバウンドでやられる可能性がある。後でもチャンスはある。次の波でシグナルがはっきりしてから動く。

$B

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$COTI 信号】上昇仕掛け中:ネガティブ手数料-0.803% + 1Hで大幅ブレイク、多頭が強引にショートを踏み上げ

$COTI 1H RSIが93.25まで急騰し、ボリンジャーバンド上限0.0088はすでに価格に置いていかれている。4H MACDの赤ヒストグラムが拡大を継続し、買いの圧力で0.0096を突破したが、板の偏り-41.34%が売り圧の積み上がりを示唆。資金調達率-0.803%は極端なマイナス圏にあり、ショートの建玉コストは非常に高いのに、価格は押し目に戻らない。多頭のコントロール力は予想を大きく上回っている。今回の上げは完全に出来高を伴う押し上げによるもので、1H最後の2本の足の出来高は14.8億超、主力はショートに息をつかせる気がないようだ。個人的にはこの「負の資金調達率+高RSI」の組み合わせには警戒しているが、現時点では勢いはまだ衰えていない。ブレイク後の慣性の継続を順張りで狙うほうが、短期のロジックとしてはより自然だ。

🎯方向:ロング

⚡入場/指値:0.00959712 - 0.00962600

🛑止損:0.00917600

🚀目標1:0.01030100

🚀目標2:0.01063850

🛡️取引管理:

- 戦略執行:目標1到達後に50%減らし、損切りを建値まで引き上げる。価格が入場位置まで下落した場合は自動的に撤退し、元本を保護。

板の深さロジ

原文表示$COTI 1H RSIが93.25まで急騰し、ボリンジャーバンド上限0.0088はすでに価格に置いていかれている。4H MACDの赤ヒストグラムが拡大を継続し、買いの圧力で0.0096を突破したが、板の偏り-41.34%が売り圧の積み上がりを示唆。資金調達率-0.803%は極端なマイナス圏にあり、ショートの建玉コストは非常に高いのに、価格は押し目に戻らない。多頭のコントロール力は予想を大きく上回っている。今回の上げは完全に出来高を伴う押し上げによるもので、1H最後の2本の足の出来高は14.8億超、主力はショートに息をつかせる気がないようだ。個人的にはこの「負の資金調達率+高RSI」の組み合わせには警戒しているが、現時点では勢いはまだ衰えていない。ブレイク後の慣性の継続を順張りで狙うほうが、短期のロジックとしてはより自然だ。

🎯方向:ロング

⚡入場/指値:0.00959712 - 0.00962600

🛑止損:0.00917600

🚀目標1:0.01030100

🚀目標2:0.01063850

🛡️取引管理:

- 戦略執行:目標1到達後に50%減らし、損切りを建値まで引き上げる。価格が入場位置まで下落した場合は自動的に撤退し、元本を保護。

板の深さロジ

- 報酬

- いいね

- コメント

- リポスト

- 共有

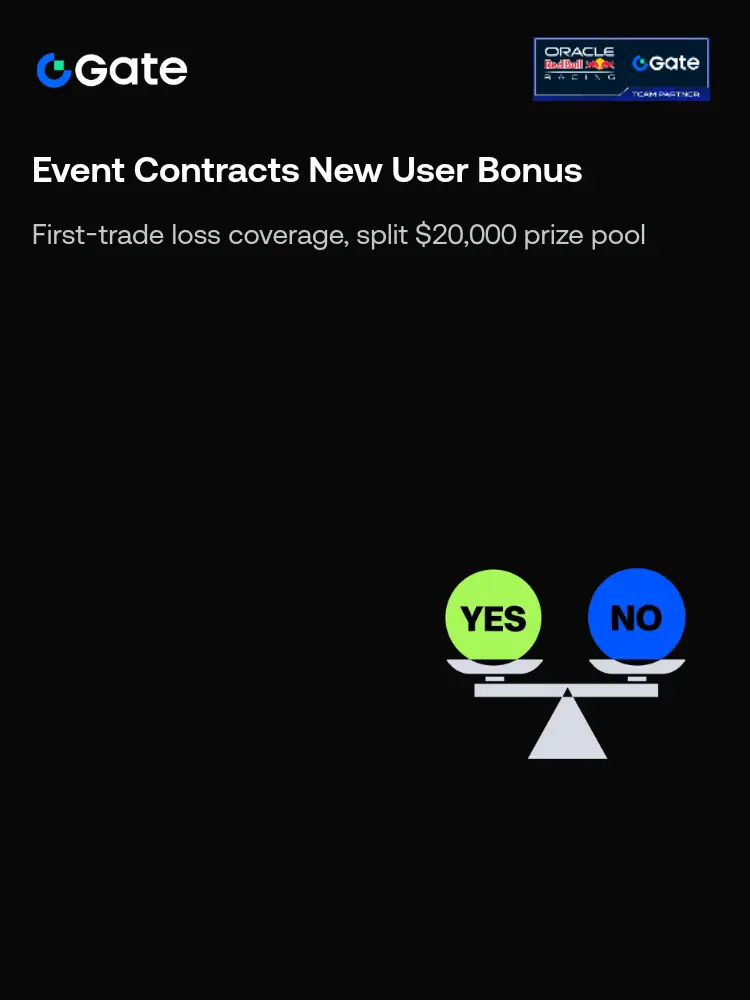

#EventContractsLaunch

暗号資産市場は眠らないし、取引チャンスも同様です。長期投資家は週次や月次のトレンドに注目することが多い一方で、短期の価格変動に素早く反応するより速い手段を求めるトレーダーが増えています。ビットコインが大きなニュースの後に急騰する場合も、イーサリアムが突然のボラティリティに見舞われる場合も、短いサイクルで行う取引は市場の勢いを捉えるための、ますます人気のある戦略になっています。

こうした需要を受けて、Gateは新しい取引体験と、初心者・経験者の双方に短期間の市場機会を探索してもらうことを目的とした$50,000の報酬プールを組み合わせた「Event Contracts Launch Celebration(イベント・コントラクト提供開始記念イベント)」を開始しました。

レバレッジ管理、清算リスク、複雑なポジション調整を伴うことが多い従来の先物取引とは異なり、イベント・コントラクトは、あらかじめ定められた期間における市場の方向性を予測することに焦点を当てています。トレーダーは、選択した取引サイクルの間に、その資産の価格が上がると思うか下がると思うかを決めるだけです。このように簡素化されたアプローチにより、学習のハードルが下がりつつ、動きの速い市場状況に参加できます。

キャンペーンでは、世界で最も活発に取引されている2つのデジタル資産であるB

原文表示暗号資産市場は眠らないし、取引チャンスも同様です。長期投資家は週次や月次のトレンドに注目することが多い一方で、短期の価格変動に素早く反応するより速い手段を求めるトレーダーが増えています。ビットコインが大きなニュースの後に急騰する場合も、イーサリアムが突然のボラティリティに見舞われる場合も、短いサイクルで行う取引は市場の勢いを捉えるための、ますます人気のある戦略になっています。

こうした需要を受けて、Gateは新しい取引体験と、初心者・経験者の双方に短期間の市場機会を探索してもらうことを目的とした$50,000の報酬プールを組み合わせた「Event Contracts Launch Celebration(イベント・コントラクト提供開始記念イベント)」を開始しました。

レバレッジ管理、清算リスク、複雑なポジション調整を伴うことが多い従来の先物取引とは異なり、イベント・コントラクトは、あらかじめ定められた期間における市場の方向性を予測することに焦点を当てています。トレーダーは、選択した取引サイクルの間に、その資産の価格が上がると思うか下がると思うかを決めるだけです。このように簡素化されたアプローチにより、学習のハードルが下がりつつ、動きの速い市場状況に参加できます。

キャンペーンでは、世界で最も活発に取引されている2つのデジタル資産であるB

- 報酬

- いいね

- コメント

- リポスト

- 共有

特定のものが検知されたときにタスクを自動化できる、セキュリティカメラ/ドアベルを接続するプラットフォームを想像してみてください。

外出中にカメラが侵入を検知したら、当局に通報し、映像を自動で送信します。

倉庫を所有していて、夜中に火災が起きた場合、建物内にいる人数、火災の発生元を確認し、消防サービスに通報して図面を送信します。

カーウォッシュを所有しているなら、前にいる人数、待ち時間の見込みを知らせるためのサイネージを自動化し、設備の損傷があれば分析します。

お店を所有しているなら、万引きを検知してスタッフに通報し、許可します。

会場を所有しているなら、行列を分析し、犯罪を検知し、追加の入口/サイネージへの迂回を自動化します。

このような例はまだまだ続きます。カメラの向いているあらゆる場所で、AIが監視し、理解し、行動できます。

すべての店舗。

すべての倉庫。

すべての駐車場。

すべての通り。

すべての家。

最初にそれを使いこなした人たちは、どんなビジネスもより効率的にし、場合によっては命を救える、数十億ドル規模のインテリジェンス層を構築するでしょう。これがゲームチェンジャーになるのは、追加のハードウェアを必要としない、簡単なプラグ&プレイのインターフェースだとしたらどうでしょう。

そのビジネスは @webuildscore と呼ばれています。

そして @webuildsc

原文表示外出中にカメラが侵入を検知したら、当局に通報し、映像を自動で送信します。

倉庫を所有していて、夜中に火災が起きた場合、建物内にいる人数、火災の発生元を確認し、消防サービスに通報して図面を送信します。

カーウォッシュを所有しているなら、前にいる人数、待ち時間の見込みを知らせるためのサイネージを自動化し、設備の損傷があれば分析します。

お店を所有しているなら、万引きを検知してスタッフに通報し、許可します。

会場を所有しているなら、行列を分析し、犯罪を検知し、追加の入口/サイネージへの迂回を自動化します。

このような例はまだまだ続きます。カメラの向いているあらゆる場所で、AIが監視し、理解し、行動できます。

すべての店舗。

すべての倉庫。

すべての駐車場。

すべての通り。

すべての家。

最初にそれを使いこなした人たちは、どんなビジネスもより効率的にし、場合によっては命を救える、数十億ドル規模のインテリジェンス層を構築するでしょう。これがゲームチェンジャーになるのは、追加のハードウェアを必要としない、簡単なプラグ&プレイのインターフェースだとしたらどうでしょう。

そのビジネスは @webuildscore と呼ばれています。

そして @webuildsc

- 報酬

- いいね

- コメント

- リポスト

- 共有

$ESP 24時間で急落23.31%、「0.1208→0.0821」まで下げ、出来高は2.33億米ドルだが、これは表面にすぎない。昨晩、FRB(米連邦準備制度理事会)の議事要旨がハト派ではなく強硬寄りで、非農業部門雇用者数が予想超え+CPIの粘着性が高くて、米国株の主要3指数が直撃で急落。S&P500は単日で-1.8%となり、直近3か月で最大の下げ幅を記録した。相関行列を見てみたが、$ESPは過去15日間でNASDAQとのローリング相関係数が0.73、ドル指数とは-0.65だ。これは何を意味するのか?コモディティ(商品)も昨晩そろって崩れ、銅は-3.2%、金は2050を割り込み、BTCは44000から41800へ叩き落とされた。これは$ESPそのもののファンダメンタル問題ではなく、市場全体が「FRBはより遅く利下げする」という変数を再評価しているだけだ。

定量的に見ると、$ESPは0.082付近が先週の自己売買勢(自営)の積み上げたサポート・ゾーンだが、この節目では反発を狙うと“ナイフがさらに落ちてくる”リスクがある。米国債利回りのイールドカーブがさらに逆イールドを深め、ゴールドマンのモデルでは次の非農までリスク資産がもう一段“清算(出清)”される可能性がある。もし今$ESPを持っているなら、損切りは0.080以下に置く必要がある。強いサポートが割れた場合、次の目安は0.075。底

原文表示定量的に見ると、$ESPは0.082付近が先週の自己売買勢(自営)の積み上げたサポート・ゾーンだが、この節目では反発を狙うと“ナイフがさらに落ちてくる”リスクがある。米国債利回りのイールドカーブがさらに逆イールドを深め、ゴールドマンのモデルでは次の非農までリスク資産がもう一段“清算(出清)”される可能性がある。もし今$ESPを持っているなら、損切りは0.080以下に置く必要がある。強いサポートが割れた場合、次の目安は0.075。底

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-e7b0b179:

2026 GOGOGO 👊市場トーク — Bitcoin (BTC)

•BTCは現在、US 64.000〜US 66.000の範囲で推移しています。

•現在、市場のセンチメントは「Extreme Fear(極度の恐怖)」の局面にあります。

————————

短期テクニカル概要

•現在価格:± US 64.000 - US 65.400

•強いサポート:US 60.000 - US 61.000

•重要なレジスタンス:US 68.000

•中期目標:US 73.000-US76.000

—————

戦略 & エントリー機会(トレーディングプラン)

現在の価格変動シナリオでは、現実的なエントリー機会が2つあります。

1. 強気寄りのオプション:Buy on Weakness(蓄積局面)

•エントリーエリア:60.000 - 63.200

•根拠:重要な需要エリアと、極めて重要な心理的サポートを活用します。価格が60.000を上回って推移している間は、中期の強気構造は依然として非常に有効です。

•ストップロス(SL):59.500を下回る(サポートが割れた場合に、さらに下落が進むことを想定)。

•テイクプロフィット(TP):68.000、73.000、76.000。

2. 保守的なオプション:Buy on Breakout

•エントリーエリア:68.000を上回る位置で日足の確定(終値)を確認。

•根拠:市場

原文表示•BTCは現在、US 64.000〜US 66.000の範囲で推移しています。

•現在、市場のセンチメントは「Extreme Fear(極度の恐怖)」の局面にあります。

————————

短期テクニカル概要

•現在価格:± US 64.000 - US 65.400

•強いサポート:US 60.000 - US 61.000

•重要なレジスタンス:US 68.000

•中期目標:US 73.000-US76.000

—————

戦略 & エントリー機会(トレーディングプラン)

現在の価格変動シナリオでは、現実的なエントリー機会が2つあります。

1. 強気寄りのオプション:Buy on Weakness(蓄積局面)

•エントリーエリア:60.000 - 63.200

•根拠:重要な需要エリアと、極めて重要な心理的サポートを活用します。価格が60.000を上回って推移している間は、中期の強気構造は依然として非常に有効です。

•ストップロス(SL):59.500を下回る(サポートが割れた場合に、さらに下落が進むことを想定)。

•テイクプロフィット(TP):68.000、73.000、76.000。

2. 保守的なオプション:Buy on Breakout

•エントリーエリア:68.000を上回る位置で日足の確定(終値)を確認。

•根拠:市場

- 報酬

- 1

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40 M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40 M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る2.07M 人気度

48.35K 人気度

78.47K 人気度

131.4M 人気度

816.22K 人気度

ピン留め