ビットコイン底の三重共振:マクロ、オンチェーン、マイナー経済学の最終的な方向性

著者:FLAME LABS

要約

本レポートは、2026年第1四半期のビットコイン市場の核心命題を包括的に分析することを目的としています。2025年10月の歴史的高値(約126,000ドル)から現在の約60,000ドル-70,000ドルの範囲への激しい調整を経た後、このサイクルの絶対的な底値はどこにあるのか?現在の市場は矛盾に満ちた岐路に立っています。一方では伝統的な「4年サイクル」理論が示すように、市場は依然として熊市の継続段階にあり、長期の冷却期間を要する可能性があると考えられます。もう一方では、現物ETFの承認、FRBの金融政策の転換(およびその後の人事変動による不確実性)、マイナー用ハードウェアの進化が市場の根底のロジックを再構築しています。

本レポートは単純な線形外挿を排し、マクロ流動性、マイナーの生存コスト(シャットダウン価格)、オンチェーンのホルダー分布(STHとLTHの対立)、テクニカル指標(VPVRと200週移動平均線)、市場心理(恐怖と貪欲)を含む五次元評価モデルを構築しました。分析の結果、歴史的な時間軸からは市場が「絶望期」の時間長さを満たしていない可能性もありますが、価格構造とホルダーコストから見ると、52,000ドルから58,000ドルの範囲にはマイナーのシャットダウン価格、200週平均線、2024-2025年の超集積ピークが重なり、このサイクルの非常に高い確信度を持つ構造的底値を形成しています。

このレポートは、「72,000-52,000ドルのスーパー・スイッチエリア」に関するユーザーの仮説を検証しただけでなく、その資金行動の特徴を詳細に解明し、現在の複雑なマクロ環境(ケビン・ウォッシュFRB議長候補による「ウォッシュ・ショック」)に対して確率論に基づくピラミッド型のポジション構築戦略を提案しています。

1. マクロストーリーの再構築:4年サイクルの失効と疑念

1.1 「舟を刻み剣を求める」困難:歴史的サイクルの線形外挿と現実の乖離

暗号資産分析の枠組みでは、ビットコインの半減メカニズムに基づく「4年サイクル」理論が長らく支配的でした。これは供給と需要の変動に基づき、ビットコインの価格行動は高い周期性を持つと考えられています。半減後1年で暴騰し、その後1年の調整、さらに2年の横ばいと回復を経るというパターンです。もしこの歴史的シナリオに厳密に従えば、現在の市場段階は確かに不安を誘います。

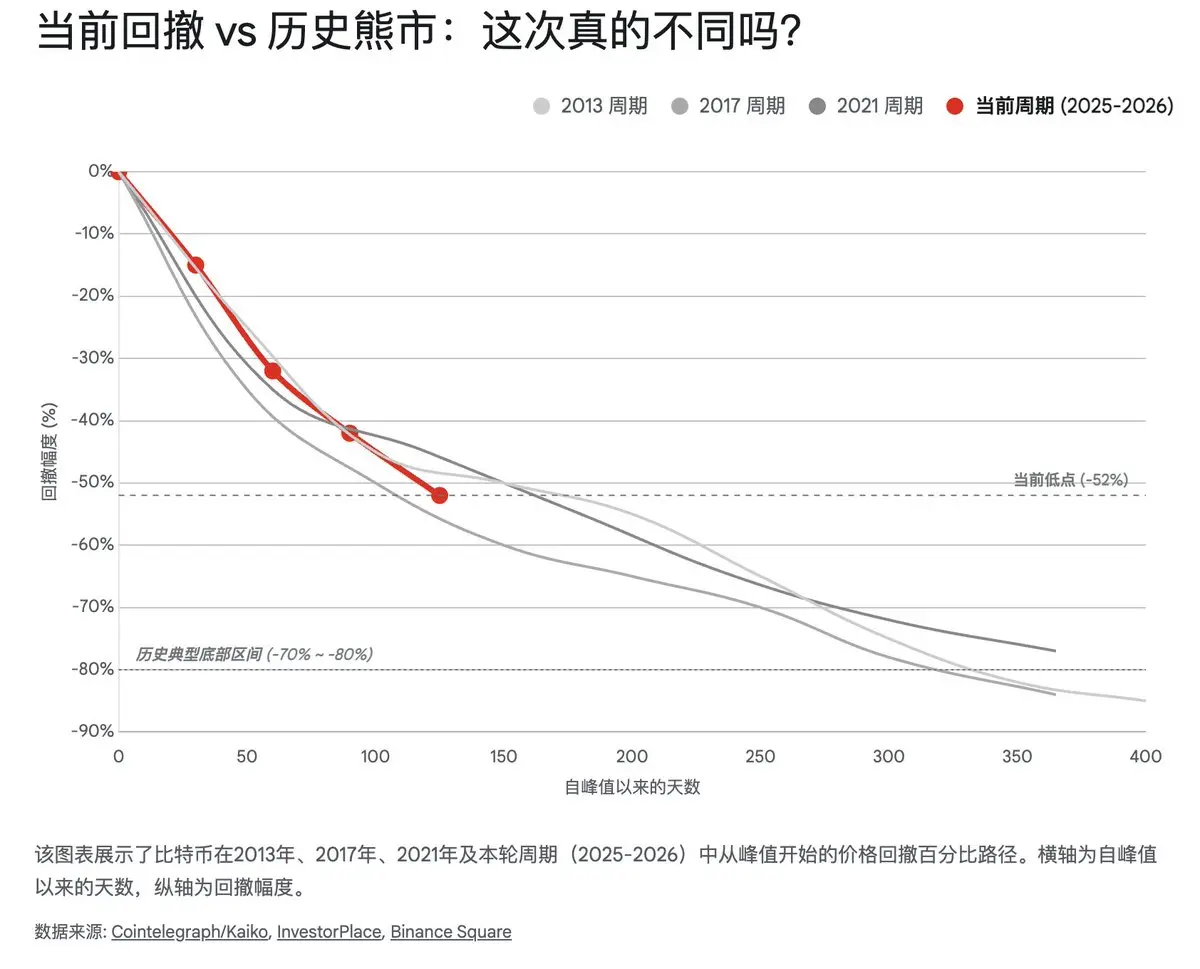

過去のデータを振り返ると、2013年、2017年、2021年のバブルピーク後には、約12ヶ月の一方向下落が伴い、その最大下落率は80%以上に達しています。

- 2014-2015年の熊市:価格は1,100ドルから200ドル以下に下落、約85%の下落、期間は約400日。

- 2018年の熊市:19,000ドルから3,100ドルへ、約84%、約365日。

- 2022年の熊市:69,000ドルから15,500ドルへ、約77%、約376日。

2026年2月時点では、ビットコインの価格は2025年10月のピーク(約126,000ドル)から60,000ドル付近まで下落し、約52%の調整となっています。Kaiko Researchは、現状の52%の調整は歴史的サイクルと比較して「異常に浅い」と指摘しています。もし過去の熊市の烈度に厳密に対応させると、典型的な底値は60%から68%以上の調整を伴うことが多く、数学的には40,000ドル以下、あるいはそれ以下へのさらなる下落余地も残っています。時間軸で見ると、ピークからわずか4ヶ月しか経っておらず、「熊市は1年続く」という経験則に従えば、底値付近でさらに4〜8ヶ月の調整期間を要し、2026年後半まで持ち越す可能性もあります。

しかしながら、この単純な線形外挿は、これまでにない構造的異質性に直面しています。2024-2026年のサイクルは、次の二つの次元で大きく異なっています。

- **ETF導入による機関化のアンカー:**米国の現物ビットコインETFの承認は、資金の増加だけでなく、保有者構造を変化させました。機関投資家(ブラックロックIBIT、フィデリティFBTCなど)の比率は、個人投資家よりもリスク耐性が高く、投資期間も長い傾向にあります。データによると、価格がETFの平均コスト基準線(約60,000〜64,000ドル)を下回っても、ETFの純流出は見られず、「下がるほど買う」配置特性を示しています。この機関化された「底支え」効果は、市場の痛み閾値を高め、80%以上の崩壊を防ぐ可能性があります。

- **マクロ因子の主導権の置換:**ビットコインの時価総額が1兆ドルを突破し、その資産性は単なる「投機資産」から「マクロ感応資産」へと進化しています。2025-2026年には、ビットコインとナスダック指数、金、10年国債利回りとの相関性が過去最高に高まっています。これにより、ビットコインの価格変動は半減供給の内生的ショックだけでなく、世界的なドル流動性の動きにより大きく左右されるようになっています。

したがって、「底値はどこか?」を判断するには、単にカレンダーや調整幅だけを見るのではなく、現在の価格行動を支配するマクロ変数を深く解読する必要があります。

1.2 「ウォッシュ・ショック」:FRBの政策転換と流動性縮小の陰影

2026年初頭のビットコイン・暗号市場の激しい調整は、内在的なブロックチェーン技術の衰退ではなく、マクロ金融環境の突発的変化、すなわち「ウォッシュ・ショック」に起因します。

2026年1月30日、元FRB理事のケビン・ウォッシュが次期FRB議長に指名されると、市場は激震しました。ウォッシュは長らく「インフレハト派」「量的緩和(QE)批判者」として知られ、彼の政策傾向は「ウォッシュ・ドクトリン」と呼ばれます。

- **短期金利:**中立またはやや緩和的な金利を維持しつつ、実体経済を支援。

- **資産負債表:**積極的な量的引き締め(QT)を推進し、6.6兆ドルの資産縮小を加速させる。

この政策は、長期国債利回りの急騰を招き、2月初には4.5%を突破。これにより、長期金利の上昇とともに、リスク資産の評価が見直され、特に流動性に敏感なビットコインは売り圧力にさらされます。

また、2026年2月のFOMCでは、フェデラルファンド金利の目標範囲を3.50-3.75%に据え置き、利下げの一時停止を決定。市場は「高金利長期維持」の見通しに変わりません。インフレが完全に収束せず、労働市場も堅調なため、過度な緩和期待は修正されつつあります。

このマクロ背景は、ビットコインの底値判断に重要な示唆を与えます。特に、流動性の底と市場底が重なる可能性が高まっています。FRBが資産縮小を停止し、流動性緩和の兆しを見せるまでは、ビットコインの新たな上昇トレンドは期待しにくく、むしろ底値圏での横ばい・震盪が続くと考えられます。

2. マイナー経済学:物理的底値の硬核ロジックとシャットダウン価格の防衛線

ビットコインの評価体系において、マイナーはネットワークの維持者であると同時に、価格の「最終防衛線」です。マイナーの生産コスト(特に電力コストとハードウェアの償却費)は、ビットコインの「物理的底値」を構成します。価格が主要なマイナーのシャットダウン価格を下回ると、高コストのマイナーは停止を余儀なくされ、ネットワークの総ハッシュレート(算力)が低下し、難易度調整が起こります。これにより、残存マイナーの単位コストが低下し、価格の自己調整メカニズムが働きます。この過程は「マイナーの降伏」(Miner Capitulation)と呼ばれ、歴史的にサイクルの底値を示す最も正確なシグナルの一つです。

2.1 ハッシュレートの大規模な撤退と難度調整

2026年2月、ビットコインネットワークは歴史的な圧力テストを経験しました。データによると、難度は約11.16%の大幅調整を記録。これは2021年以来最大の負の調整です。

この激しい難度下落の背景には、ハッシュレートの大きな後退があります。2025年10月のピーク(約1.1 ZH/s)から約20%の減少、約863 EH/sに落ち込みました。原因は二つです。

- **価格の急落による経済圧力:**価格は短期間で半減(12.6万ドル→6万ドル)し、多くの中低コストマイナーや電力コストの高いマイニングファームが損益分岐点を割り込み、停止を余儀なくされた。

- **物理的外的ショック:**北米の冬季風「Fern」により、テキサス州などの電力供給が逼迫。電力削減やコスト高により、多数のマイニングファームが電力供給を停止。

このハッシュレートの深刻な撤退は、逆に底値形成の礎となります。歴史的に、ハッシュレートの大きな後退と難度調整は、売り圧の枯渇を示し、最も脆弱なマイナーの退出後に、コスト管理の優れた長期参加者が残ることで、底値の堅固さを築きます。

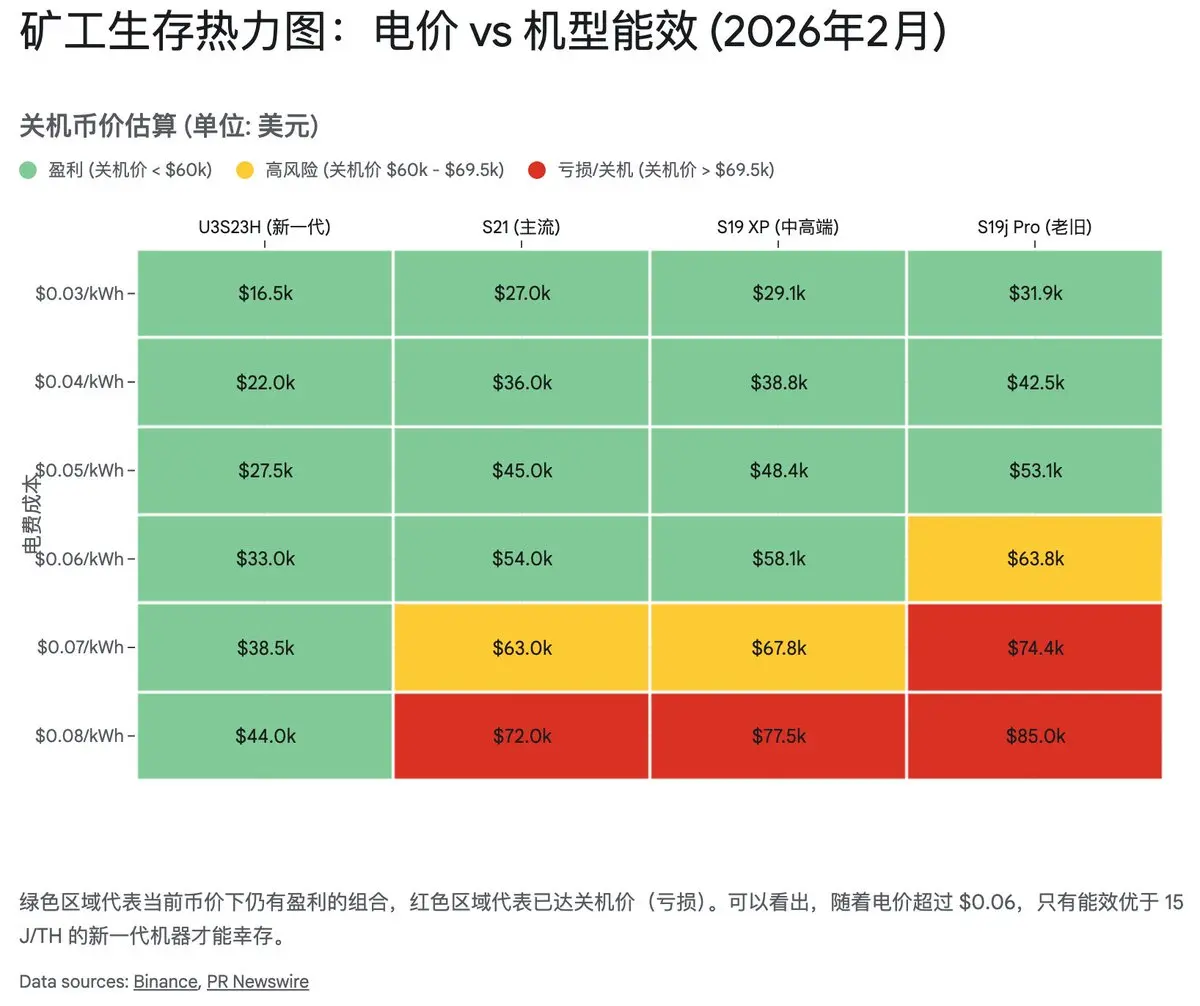

2.2 シャットダウン価格の地図:52,000-58,000ドルの生死線

現在の主流マイナーのシャットダウン価格を詳細に分析するため、全ネットの難度(約125.86T)と一般的な電力コスト(0.06〜0.08ドル/kWh)を基に、マイナーの生存・死守ラインを描きます。

2.2.1 S19シリーズの黄昏:75,000ドル-85,000ドル

Antminer S19シリーズ(S19j Pro、S19 XPなど)は、前サイクルの主力でしたが、2024年半減以降、エネルギー効率は相対的に低下しています。

- 0.08ドル/kWhの電費条件下では、S19標準版や一部Proモデルのシャットダウン価格は85,000ドル超に達します。

一方、エネルギー効率の良いS19 XPは約75,000ドル付近。

- 結論:現状の67,000ドル付近の市場価格では、多くのS19系依存のマイナーは既に「水面下」(損益分岐点以下)にあり、これが最近のハッシュレート低下の一因です。

2.2.2 S21シリーズの守り:69,000ドル-74,000ドル

S21シリーズは、現ネットの主流エネルギー効率を代表します。

- 0.08ドル/kWhのコスト下でのシャットダウン価格は約69,000〜74,000ドル。

- これが現状の価格(約67,000ドル)を下回ると、多くのマイナーが停止を余儀なくされる局面です。

2.2.3 極限の物理底:44,000ドル(S23/U3S23H)

Bitmainの最新S23シリーズやU3S23Hは、現人類工学の極限エネルギー効率を示します。

- これらのシャットダウン価格は約44,000ドル付近。

- これが本サイクルの「極限物理的底値」。世界的な金融崩壊やプロトコルの大惨事が起きない限り、価格がこれを下回るのは極めて困難です。なぜなら、全ネットのほぼ全てのマイナーが損失を抱え、ネットワークの安全性が危機に瀕するからです。

**総合的に判断すると:**52,000ドル〜58,000ドルの範囲は、技術的な支えとマイナー経済学の「マルコノ防衛線」です。価格がこの範囲を下回ると、S19シリーズを含む多くのマイナーが停止し、ハッシュレートの大幅な縮小と難度調整を引き起こし、最終的に底値を形成します。歴史的に見ても、ハッシュレートの深い後退と難度調整は、売り圧の枯渇と底打ちの合図となるのです。

3. オンチェーンホルダー分布:パニックと貪欲の狭間で

もしマイナーが物理的な底値を示すとすれば、次にオンチェーンのホルダー分布と資金の流れが底打ちの心理的証拠を提供します。オンチェーンデータは、市場参加者(短期投機者と長期信仰者)の行動を「神の目線」で映し出します。現状は典型的な「降伏と移動」のフェーズであり、底値形成の過程にありますが、まだ完全には到達していません。

3.1 短期ホルダー(STH)の全面的崩壊と降伏

2026年2月の価格暴落は、実質的に短期ホルダー(STH)への「虐殺」です。STHは、保有期間が155日未満のアドレス群で、最も市場の意志が弱く、価格変動に敏感な「散在層」と見なされます。

オンチェーンのデータによると、価格が70,000ドルから60,000ドルに下落する過程で、取引所に流入したビットコインのうち、STHに属するものは一日で約10万枚に達しました。これは典型的な降伏シグナルであり、多くの高値で買った資金が損切りされている証拠です。

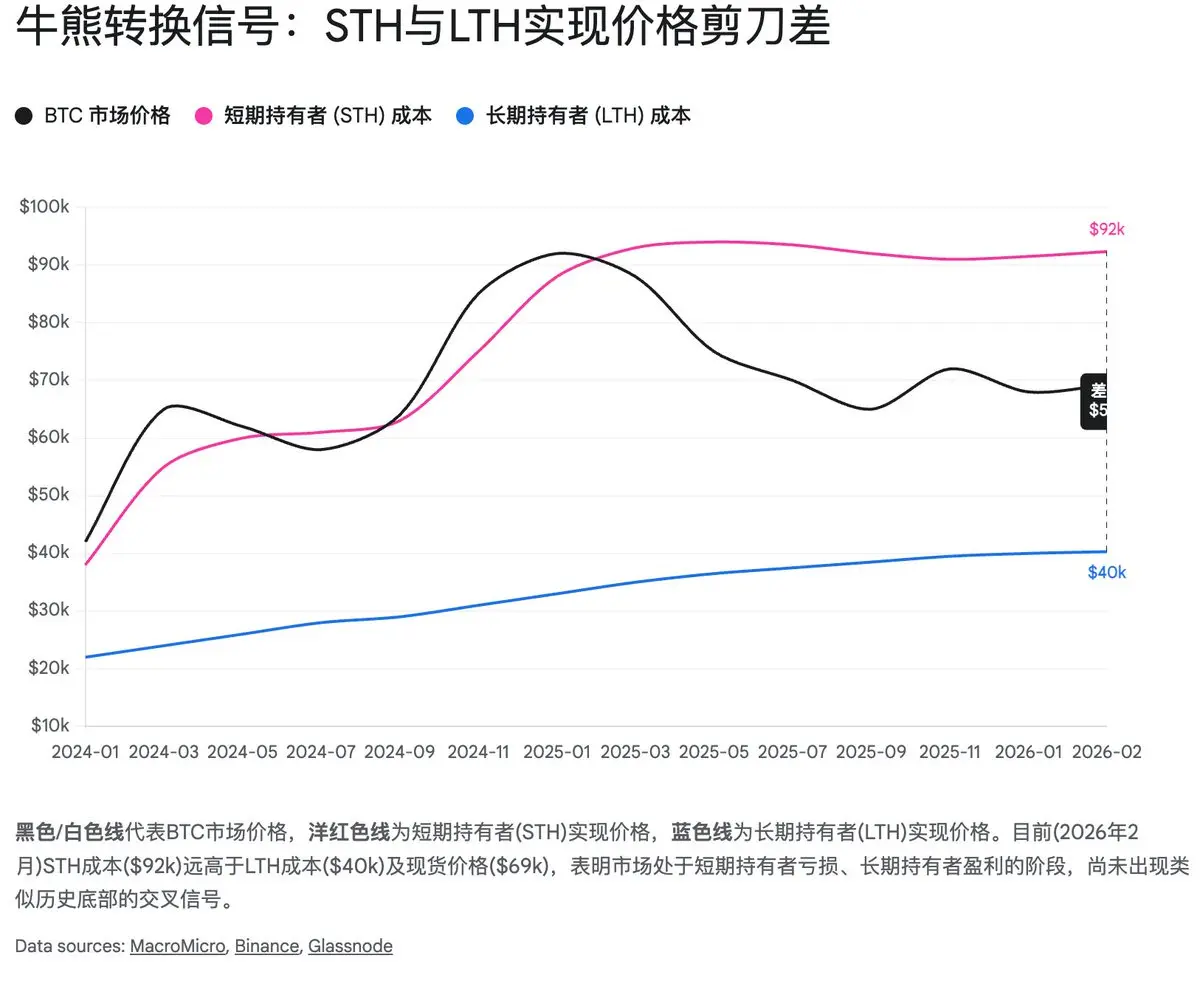

重要な指標は、STHの実現価格(STH Realized Price)です。

- STH実現価格:約92,337ドル

- 現在の市価:約67,000ドル

この差は驚くべきもので、STH全体として約30%の未実現損失を抱えています。歴史的に、熊市の底値はこの損失資金が完全に洗い流されたときに訪れることが多く、STHの実現価格が急落し、長期ホルダー(LTH)の実現価格と交差(デッドクロス)する局面が底打ちのサインとなります。

現状、STHは損失を抱えていますが、そのコストラインから大きく乖離しており、長期的な「磨き」期間を経て、コストを引き下げる必要があります。

3.2 長期ホルダー(LTH)の底倉と吸収

一方、長期ホルダー(LTH、155日超保有者)は、2025年下半期の高値圏からの売却を経て、2025年12月に底を打ち、その後再び積み増しを始めています。BitfinexのAlphaレポートによると、LTHの保有量は約1430万枚に回復しています。

- LTH実現価格:約40,311ドル

- 全ネット実現価格(全体の平均コスト):約55,207ドル

全ネット実現価格は、ネットワーク上のすべてのコインが最後に動いたときの平均価格を示し、深い熊市ではこれを下回ることもあります。現在の価格(約67,000ドル)はこの防衛線から約18%上にあり、50,000〜58,000ドルの範囲の高いリスクリワード比を裏付けています。

3.3 ホエールの行動とETF資金の乖離と収束

機関資金の行動パターンも微妙に変化しています。2026年初のETFの純流出は一時的な売り圧を生みましたが、60,000ドル付近で逆に流入に転じました。

2月10日のデータでは、米国の現物ビットコインETFは1.66億ドルの純流入を記録し、ブラックロックのIBITも市場の下落局面で逆張りの買いを入れています。これは、「下がるほど買う」機関の行動と、散在層のパニック売りの対比を示し、60,000ドルは資産配分の観点からも魅力的な価格帯になりつつあることを示唆しています。

4. テクニカル分析: 「スーパー・スイッチエリア」から「心理的関門」へ

ファンダメンタルとオンチェーンの分析を離れ、チャートの構造(プライスアクション)とテクニカル指標からも底値シグナルは明確です。

4.1 VPVR視点の「スーパー・スイッチエリア」:72k-52kの資金迷宮

Visible Range Volume Profile(VPVR)は、支えと抵抗を可視化するツールです。2024〜2025年のブル市況期間のチャートを見ると、72,000ドル〜52,000ドルの範囲は、過去2年の「スーパー・スイッチエリア」として、膨大な取引量が集中しています。

- 70,000〜72,000ドル(上方抵抗):過去の強い支えだったが、下抜け後は重い抵抗線に変化。多くの買いポジション(ETFの買いも含む)が含まれ、これを解くには相当の売り圧が必要です。最近の反発が71,000ドル付近で阻まれるのもこのためです。

- 52,000〜58,000ドル(下方の鉄壁):VPVRの高成交量ノード(High Volume Nodes, HVN)が最も密集しているゾーン。2021年のピーク時の資金も集積し、最後の防衛線と見なされます。これを下回ると、取引量の薄い「真空地帯」に入り、価格は急落しやすくなります。

4.2 200週移動平均線:牛熊の分かれ目の守り

200週移動平均線(200WMA)は、ビットコインの長期的な底値指標として最も信頼されるラインです。過去4年の平均コストを示し、牛熊の境界線と見なされます。

現状、200週移動平均線は約58,000ドル付近に位置しています。

- 過去の検証:2015年、2018年の底値では、価格は200WMAに触れた後に反発しています。2022年の熊市でも一時的に割り込みましたが、その後のV字反転で再び支えられました。

- 現在の状況:2026年2月時点では、価格はこのラインを下回る動きにあります。58,000ドルを確実に守れるかどうかが、サイクルの底値を決める重要なポイントです。

4.3 市場心理指標:極度の恐怖の逆張りチャンス

- 恐怖・貪欲指数:この指数は、最近5〜11の「極度の恐怖」ゾーンに落ち込み、2022年のFTX崩壊以来の最低水準です。バフェットの格言「他人が恐れているときに貪欲になれ」がここで効いてきます。長期的にこの指数が低迷し続けると、資金の逆張り買いの絶好のタイミングとなります。

- SNSの感情:TwitterやRedditでは、悲観的な投稿や「死のクロス」などのネガティブシグナルが氾濫しています。これらは、散在層の完全な離脱と底打ちの心理的条件を示しています。

5. 安定コインと流動性:見落とされがちな蓄積池

価格下落を分析する一方で、潜在的な買い圧力の源泉も見逃せません。特に、ステーブルコインの総額は、暗号市場の「乾いた火薬庫」(Dry Powder)を示す重要指標です。

2026年初の大幅下落にもかかわらず、ステーブルコインの市場規模は約3,110億ドルと高水準を維持しています。これは、資金が完全に流出したわけではなく、むしろ高ボラティリティのビットコインやアルトコインから避難し、安全資産として链上に留まっていることを示します。

- USDTとUSDCの動向:USDCの増加速度はUSDTを上回り、DeFiや機関決済での利用も拡大しています。これらは、規制対応資金や機関投資家の参入意欲の表れです。

- 蓄積の兆し:高水準のステーブルコインは、反転時の爆発的な買い圧力の燃料となる「巨大な蓄水池」です。特に、FRBの資産縮小停止や流動性緩和の兆しが出た場合、これらの資金が一気に市場を押し上げる可能性があります。

6. 結論と戦略:嵐の中で冷静に構える

6.1 底値はどこか?— 三重検証モデル

上述のマクロ、マイナー、オンチェーン、テクニカルの分析を総合すると、底値の具体的なゾーンは次の三つに絞られます。

- 物理的底値(44,000〜52,000ドル):最新世代の高効率マイナーのシャットダウン価格ライン。極端な60〜70%の調整目標値に対応。ただし、システム的な金融崩壊や大災害がなければ、実現確率は低(<20%)。「超レア捡漏ゾーン」と位置付けられます。

- 価値的底値(52,000〜58,000ドル):200週平均線、全ネット実現価格、S19/S21のシャットダウン価格が重なるゾーン。最も信頼性の高い支え線。確率は60%以上。ここが最も堅実な買い場です。

- 心理的底値(60,000〜65,000ドル):現在のテストポイント。恐怖指数の極端な低迷とETF資金の逆流が示す心理的関門。ただし、STHのコストラインや市場の絶望感が完全に浄化されるまで、反復震盪やフェイクアウトの可能性もあります。

6.2 投資戦略:ピラミッド型積み上げ

底値は一つの点ではなく、範囲です。マクロの不確実性も考慮し、「一気買い」ではなく、段階的に積み上げる戦略が有効です。

- 第一段階(60k〜65k):基本底倉(約20〜30%)。この価格帯は、長期的な資産配分の観点からも魅力的で、踏みとどまる価値があります。

- 第二段階(52k〜58k):コア加重区間(約40〜50%)。200週平均線やマイナーシャットダウン価格と重なるため、最もコストパフォーマンスの高い買い場です。

- 第三段階(44k〜52k):極端な防衛区間(約20〜30%の流動性)。黒天鹅やマクロ悪化に備えた余裕資金です。未だ到達しなければ、右側のトレンド確認後に追撃します。

触底の右側シグナル:

- 日足の放量長下影線

- STHの実現価格がLTHの実現価格を下回るまたは接近

- 安定コインの市場規模の急増(USDCの増発)

- FRBの発言や政策の軟化

この寒冷な「暗号の冬」においては、忍耐が最大の資本です。サイクルは遅れるかもしれませんが、決して訪れないわけではありません。信仰者にとっては、52,000〜58,000ドルの範囲は、未来4年間の最後の贈り物となる可能性があります。

免責事項:本レポートはあくまで参考資料であり、投資助言を意図したものではありません。暗号資産は非常に変動性が高いため、自己責任で判断してください。