#NFPShockSpikesRateCutOdds

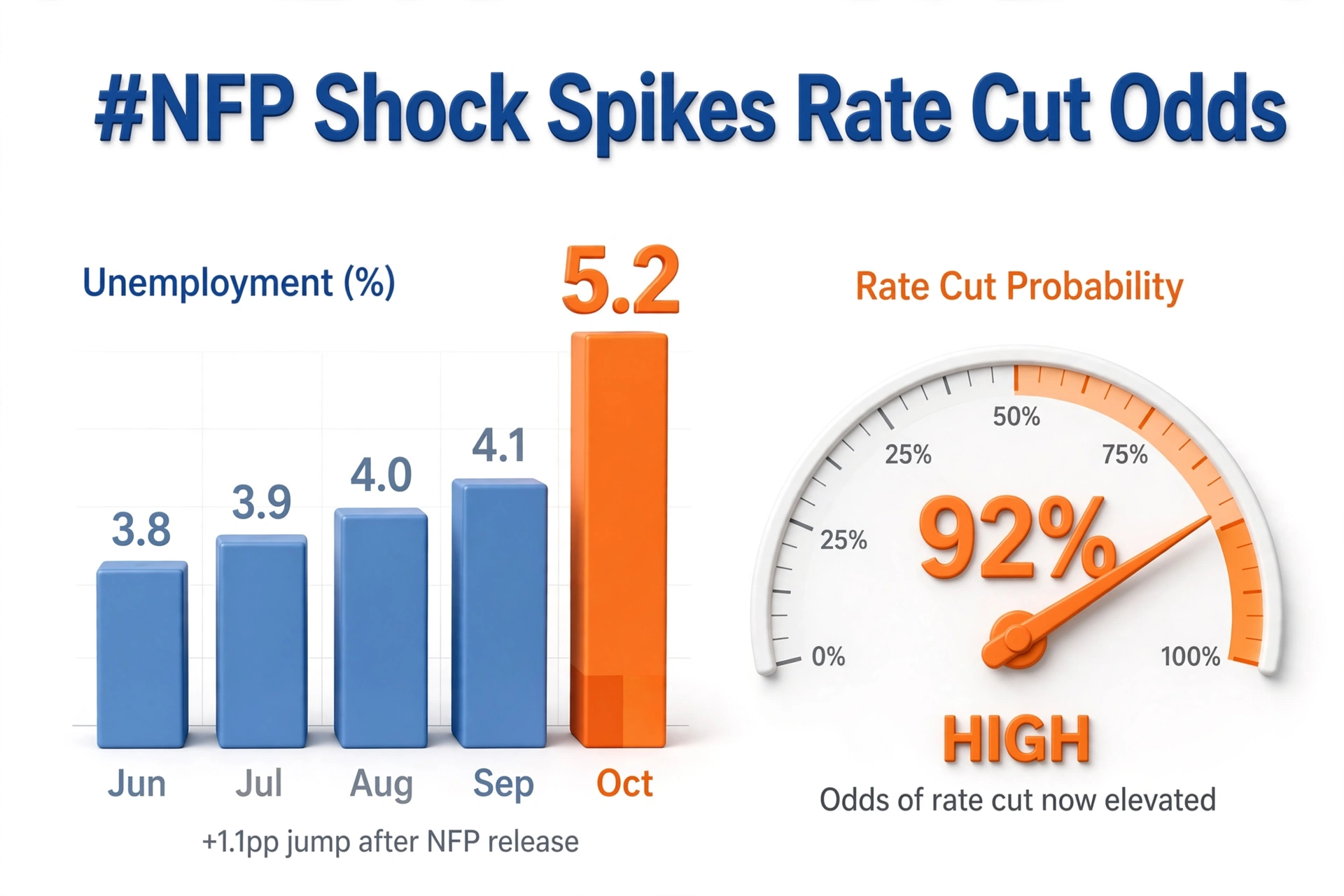

Kejutan NFP mendongkrak peluang pemangkasan suku bunga saat rilis data payroll yang lemah mengubah pandangan terhadap jalur Fed

Pertambahan pekerjaan utama jauh meleset dari perkiraan pasar dan data bulan-bulan sebelumnya direvisi turun, sementara tingkat pengangguran naik tipis dan pertumbuhan upah melambat

Pasar beralih cepat dari bias mempertahankan suku bunga menjadi bias pemangkasan

Apa yang ditunjukkan rilis NFP

NFP utama jauh di bawah konsensus, payroll swasta melemah, dan survei rumah tangga juga lemah

Tingkat partisipasi angkatan kerja menurun, jam kerja tetap datar, dan pekerja temporer berkurang, yang sering kali mendahului pelemahan payroll secara luas

Pertumbuhan upah MoM melambat dan YoY juga menurun, sehingga tekanan biaya jasa mereda

Mengapa pasar melihat ini sebagai bahan bakar pemangkasan

Mandat Fed adalah stabilitas harga dan lapangan kerja maksimum

Data ketenagakerjaan yang lemah menggeser keseimbangan ke kekhawatiran lapangan kerja dan menjauh dari fokus inflasi semata

Imbal hasil obligasi turun, dolar melemah, dan minat beli saham kembali karena tingkat diskonto yang lebih rendah mendukung pertumbuhan

Peta peluang pemangkasan suku bunga

Harga futures Fed funds menunjukkan lonjakan tajam peluang pemangkasan pada rapat berikutnya dan dua rapat berikutnya

Alat seperti CME FedWatch menunjukkan peluang lebih dari 60 persen untuk pemangkasan pada rapat berikutnya, dibandingkan 35 persen sebelum rilis data, serta peluang mendekati 80 persen untuk pemangkasan hingga akhir tahun

Skenario dua kali pemangkasan semakin mendapat dukungan, sementara skenario mempertahankan suku bunga memudar

Contoh terbaik reaksi pasar

Contoh satu: treasury jangka pendek

Imbal hasil dua tahun turun 15 hingga 25 bps saat trader membeli obligasi tenor pendek karena bertaruh pada pemangkasan

Kurva imbal hasil menanjak karena tenor panjang tetap lebih kuat akibat pandangan bahwa inflasi masih kaku

Contoh dua: indeks dolar

DXY turun karena kesenjangan suku bunga terhadap mata uang negara lain menyempit

EUR, GBP, JPY, dan emas menguat akibat pelemahan dolar sementara

Contoh tiga: rotasi sektor saham

Saham berkapitalisasi kecil, saham pertumbuhan, teknologi, REIT, dan pembangun rumah menguat karena suku bunga yang lebih rendah membantu pendanaan dan valuasi

Saham bank dan energi tertinggal jika kekhawatiran pertumbuhan mendominasi

Contoh empat: kredit dan kripto

Spread imbal hasil tinggi menyempit dan BTC serta ETH melonjak karena harapan likuiditas meningkat

Emas menguat saat imbal hasil riil turun

Pandangan risiko

Satu rilis data lemah tidak membentuk tren, dan Fed akan membutuhkan lebih banyak data tentang inflasi, klaim pengangguran, dan JOLTS

Jika CPI tetap tinggi, Fed mungkin mempertahankan suku bunga dan menggunakan jeda serta komunikasi

Jika klaim pengangguran melonjak dan pengangguran meningkat cepat, Fed mungkin memangkas suku bunga lebih cepat dan lebih dalam

Panduan strategi trader profesional

Perdagangan satu: rencana melawan atau mengikuti tren dengan level yang jelas

Beli futures obligasi atau ambil posisi short pada proksi imbal hasil jika pelemahan berlanjut setelah NFP dan data berikutnya mengonfirmasi jalur yang lebih lunak

Ambil posisi long pada saham berkapitalisasi kecil versus short pada saham berkapitalisasi besar untuk eksposur terhadap pemangkasan

Ambil posisi long pada emas dan perak saat imbal hasil riil turun

Lakukan lindung nilai dengan posisi short pada saham jika kekhawatiran pertumbuhan berubah menjadi pemangkasan estimasi laba

Secara keseluruhan, kejutan NFP yang mendongkrak peluang pemangkasan suku bunga menandai pergeseran rezim dari suku bunga lebih tinggi lebih lama ke pemantauan pemangkasan, serta membuka jalan bagi pergerakan volatil pada suku bunga, FX, dan saham hingga CPI dan data ketenagakerjaan berikutnya memastikan arah pasar

Kejutan NFP mendongkrak peluang pemangkasan suku bunga saat rilis data payroll yang lemah mengubah pandangan terhadap jalur Fed

Pertambahan pekerjaan utama jauh meleset dari perkiraan pasar dan data bulan-bulan sebelumnya direvisi turun, sementara tingkat pengangguran naik tipis dan pertumbuhan upah melambat

Pasar beralih cepat dari bias mempertahankan suku bunga menjadi bias pemangkasan

Apa yang ditunjukkan rilis NFP

NFP utama jauh di bawah konsensus, payroll swasta melemah, dan survei rumah tangga juga lemah

Tingkat partisipasi angkatan kerja menurun, jam kerja tetap datar, dan pekerja temporer berkurang, yang sering kali mendahului pelemahan payroll secara luas

Pertumbuhan upah MoM melambat dan YoY juga menurun, sehingga tekanan biaya jasa mereda

Mengapa pasar melihat ini sebagai bahan bakar pemangkasan

Mandat Fed adalah stabilitas harga dan lapangan kerja maksimum

Data ketenagakerjaan yang lemah menggeser keseimbangan ke kekhawatiran lapangan kerja dan menjauh dari fokus inflasi semata

Imbal hasil obligasi turun, dolar melemah, dan minat beli saham kembali karena tingkat diskonto yang lebih rendah mendukung pertumbuhan

Peta peluang pemangkasan suku bunga

Harga futures Fed funds menunjukkan lonjakan tajam peluang pemangkasan pada rapat berikutnya dan dua rapat berikutnya

Alat seperti CME FedWatch menunjukkan peluang lebih dari 60 persen untuk pemangkasan pada rapat berikutnya, dibandingkan 35 persen sebelum rilis data, serta peluang mendekati 80 persen untuk pemangkasan hingga akhir tahun

Skenario dua kali pemangkasan semakin mendapat dukungan, sementara skenario mempertahankan suku bunga memudar

Contoh terbaik reaksi pasar

Contoh satu: treasury jangka pendek

Imbal hasil dua tahun turun 15 hingga 25 bps saat trader membeli obligasi tenor pendek karena bertaruh pada pemangkasan

Kurva imbal hasil menanjak karena tenor panjang tetap lebih kuat akibat pandangan bahwa inflasi masih kaku

Contoh dua: indeks dolar

DXY turun karena kesenjangan suku bunga terhadap mata uang negara lain menyempit

EUR, GBP, JPY, dan emas menguat akibat pelemahan dolar sementara

Contoh tiga: rotasi sektor saham

Saham berkapitalisasi kecil, saham pertumbuhan, teknologi, REIT, dan pembangun rumah menguat karena suku bunga yang lebih rendah membantu pendanaan dan valuasi

Saham bank dan energi tertinggal jika kekhawatiran pertumbuhan mendominasi

Contoh empat: kredit dan kripto

Spread imbal hasil tinggi menyempit dan BTC serta ETH melonjak karena harapan likuiditas meningkat

Emas menguat saat imbal hasil riil turun

Pandangan risiko

Satu rilis data lemah tidak membentuk tren, dan Fed akan membutuhkan lebih banyak data tentang inflasi, klaim pengangguran, dan JOLTS

Jika CPI tetap tinggi, Fed mungkin mempertahankan suku bunga dan menggunakan jeda serta komunikasi

Jika klaim pengangguran melonjak dan pengangguran meningkat cepat, Fed mungkin memangkas suku bunga lebih cepat dan lebih dalam

Panduan strategi trader profesional

Perdagangan satu: rencana melawan atau mengikuti tren dengan level yang jelas

Beli futures obligasi atau ambil posisi short pada proksi imbal hasil jika pelemahan berlanjut setelah NFP dan data berikutnya mengonfirmasi jalur yang lebih lunak

Ambil posisi long pada saham berkapitalisasi kecil versus short pada saham berkapitalisasi besar untuk eksposur terhadap pemangkasan

Ambil posisi long pada emas dan perak saat imbal hasil riil turun

Lakukan lindung nilai dengan posisi short pada saham jika kekhawatiran pertumbuhan berubah menjadi pemangkasan estimasi laba

Secara keseluruhan, kejutan NFP yang mendongkrak peluang pemangkasan suku bunga menandai pergeseran rezim dari suku bunga lebih tinggi lebih lama ke pemantauan pemangkasan, serta membuka jalan bagi pergerakan volatil pada suku bunga, FX, dan saham hingga CPI dan data ketenagakerjaan berikutnya memastikan arah pasar