Penulis: SOL yang Tidak Bisa Dimengerti

Setelah mengalami kerugian 20 juta, akhirnya saya memahami bahwa dalam investasi A-share, yang paling penting adalah menghindari puncak; sedangkan dalam investasi saham AS, yang paling penting adalah membeli saat harga terendah.

Menghindari puncak di pasar A-share, terutama puncak besar, adalah hal yang paling mudah sekaligus paling sulit. Mudah karena puncak A-share adalah puncak yang sangat ramai dan penuh suara, dan setelah kejadian, hampir terlihat seperti menulis kata "puncak besar" di grafik K-line;

Sulit karena di pasar A-share, hanya dengan posisi long kita bisa menghasilkan uang, dan pasar saham secara jangka panjang tetap naik, jadi menghindari puncak sama dengan mengunci keuntungan, yang sebenarnya tidak menghasilkan uang sendiri, karena sifat manusia yang serakah.

Sebagai perbandingan, di pasar saham AS, hal terpenting adalah membeli saat harga terendah, dan berdasarkan pasar selama hampir 20 tahun terakhir, membeli saat koreksi turun adalah aturan investasi yang paling penting.

Dengan kata lain, jika uang yang sudah diinvestasikan, cukup dipegang saja secara terus-menerus, yang penting adalah kapan uang baru akan membeli saat harga terendah. Dalam investasi saham AS, membeli saat harga terendah adalah yang paling mudah sekaligus paling sulit.

Mudah karena membeli saat pasar sedang turun kecil-kecil, membeli saat pasar turun besar-besaran, dan tidak membeli saat pasar tidak turun.

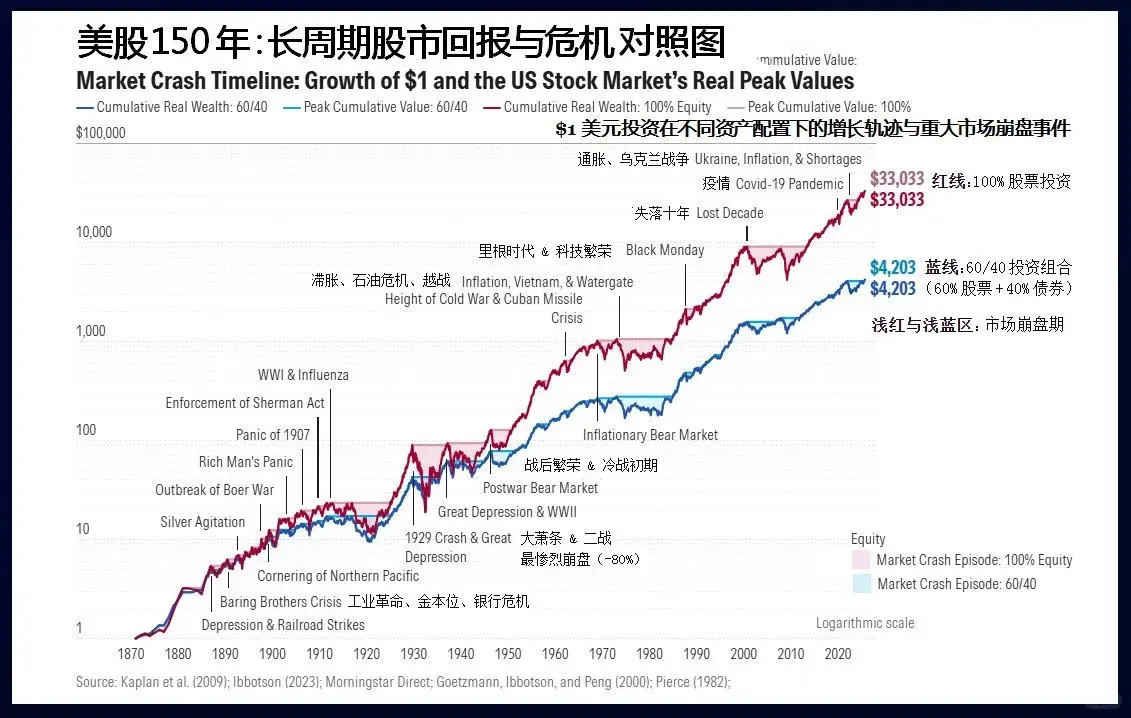

Sejak tahun 1776, semua orang yang bertaruh bahwa Amerika akan gagal, akhirnya berakhir dengan kekalahan yang menyedihkan.

Sulit karena sebagian besar orang berasal dari pasar A-share yang membeli di tengah jalan naik, mengalami "Sindrom PDST (Post-Dip Stress Disorder)", selalu ingin membeli lebih rendah lagi untuk mendapatkan perlindungan keamanan, tetapi akhirnya takut membeli saat pasar turun, dan saat pasar rebound mereka buru-buru mengejar.

Oleh karena itu, ketika peluang membeli saham AS di saat harga terendah muncul, kita harus memahami dua hal:

1. Secara normal, berapa banyak koreksi yang biasanya terjadi di pasar AS?

2. Jika terjadi peristiwa black swan, dan pasar terus turun tanpa henti, apa yang harus dilakukan?

1. Seberapa dalam koreksi pasar saham AS? Pertama, kita harus menyepakati definisi "koreksi" terlebih dahulu.

Biasanya koreksi dibagi menjadi tiga tingkat: harian, mingguan, dan bulanan. Dalam satu gelombang penurunan, harus memenuhi salah satu dari dua syarat (setiap orang mungkin punya definisi berbeda, ini hanya standar saya).

- Level harian: turun lebih dari 5% dari titik tertinggi, atau berlangsung selama lebih dari dua minggu (mengacu pada jarak waktu dari titik tertinggi ke terendah);

- Level mingguan: turun lebih dari 10% dari titik tertinggi, atau berlangsung selama lebih dari 4 minggu;

- Level bulanan: turun lebih dari 15% dari titik tertinggi, atau berlangsung selama lebih dari 4 bulan.

Cukup salah satu dari dua syarat tersebut terpenuhi. Ada koreksi yang tidak dalam, tetapi berlangsung cukup lama, dan ada juga yang sebaliknya. Setelah mendefinisikan, membeli saat harga terendah tidak lain adalah dua tujuan:

- Tujuan satu: membeli posisi yang diinginkan

- Tujuan dua: sebisa mungkin membeli dengan harga murah

Pasar selalu kembali ke keadaan yang jelas. Saat pasar sedang bingung dan koreksi sedang berlangsung, kita hanya bisa memastikan dua hal—berapa banyak dari puncak tertinggi hingga hari ini turun, dan berapa hari sudah berlangsung?

Kemudian, bisa saja pasar terus turun, atau berbalik sideways, atau kembali naik.

Karena itu, ada kontradiksi antara kedua tujuan ini: membeli terlalu cepat mungkin sudah mencapai tujuan satu, tetapi harganya cukup mahal;

Namun jika ingin membeli dengan harga murah, kemungkinan besar akhirnya tidak bisa membeli saat pasar naik kembali.

Ini mengharuskan kita memiliki pemahaman probabilistik tentang koreksi pasar saham AS agar dapat menetapkan target yang realistis.

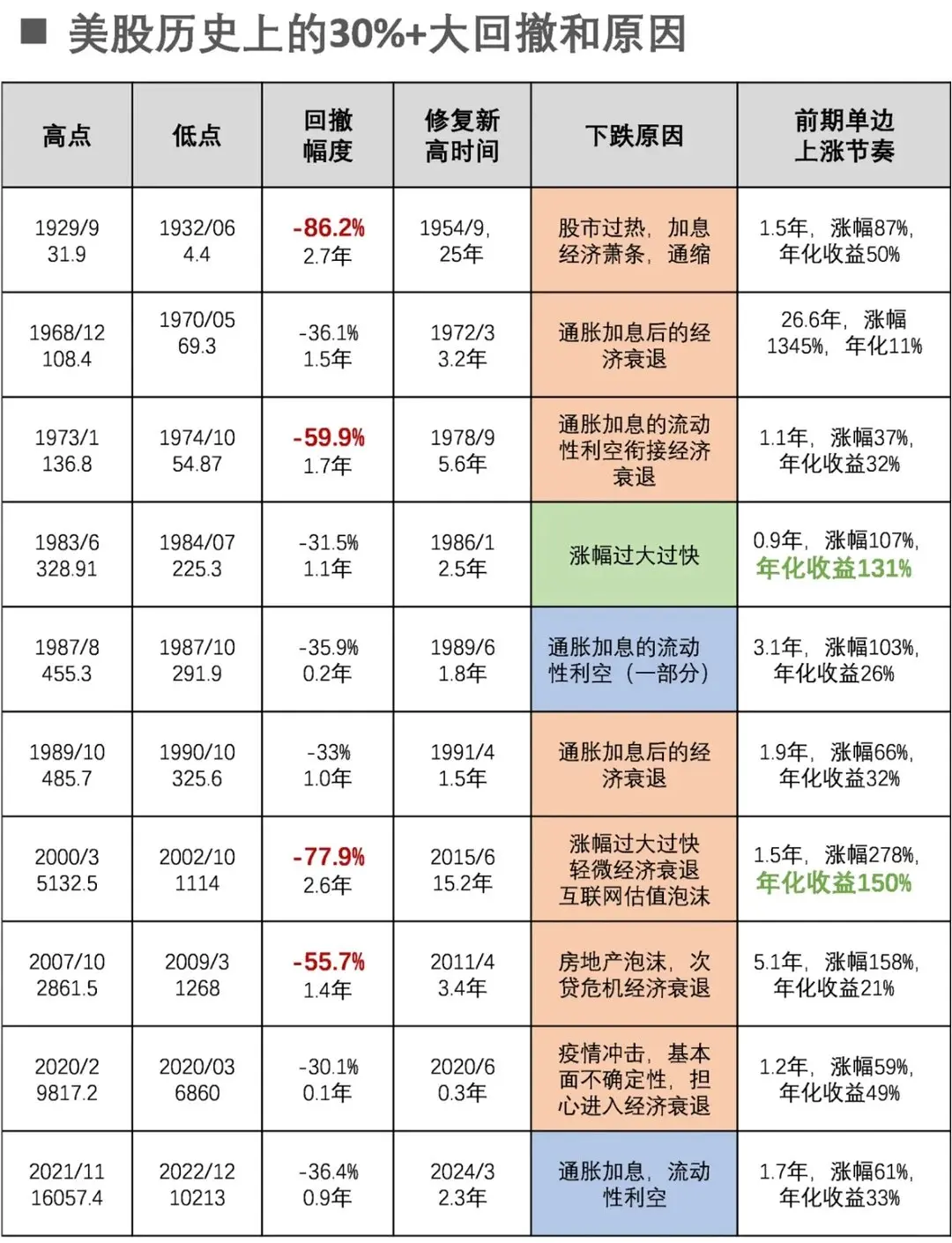

Sejarah koreksi besar di pasar saham AS 30%+ dan penyebabnya

Mengambil contoh Indeks S&P 500, selama 20 tahun sejak 2004, hanya terjadi 7 kali koreksi bulanan, dan penyebabnya adalah:

- Januari - Oktober 2022: Siklus kenaikan suku bunga paling keras dalam 40 tahun

- Februari - Maret 2020: Peristiwa kesehatan global

- September - Desember 2018: Perang dagang ditambah kenaikan suku bunga

- Juli 2015 - Februari 2016: Resesi ekonomi pusat ditambah ekspektasi kenaikan suku bunga

- April - September 2011: Krisis utang Eropa yang semakin dalam

- April - Juni 2010: Krisis utang Eropa dan skandal penipuan Goldman Sachs

- Oktober 2007 - Maret 2009: Krisis subprime mortgage

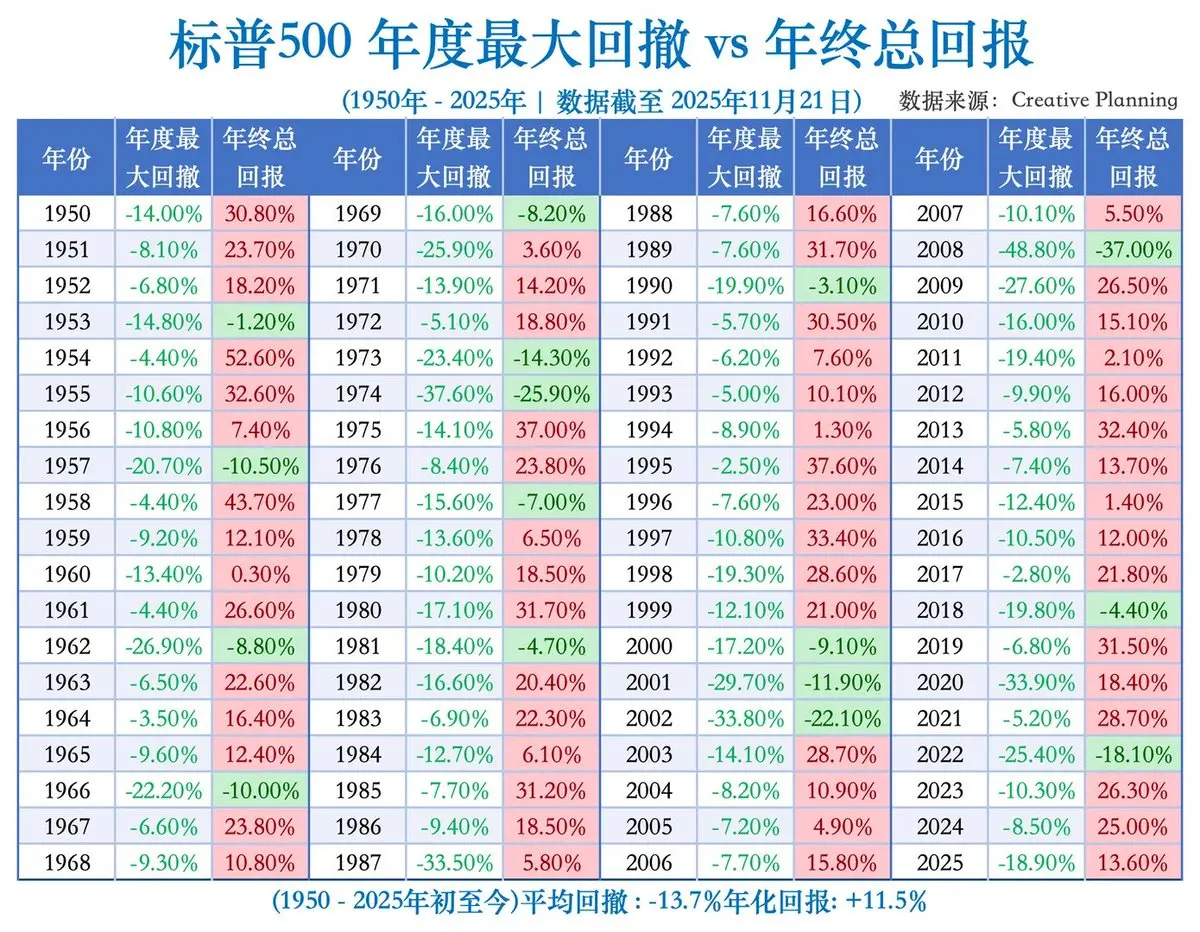

Jadi, koreksi bulanan di pasar saham AS cukup jarang, rata-rata sekitar setiap 3 tahun sekali, dan setiap kali disebabkan oleh faktor makro ekonomi. Bahkan dari September 2011 sampai Juli 2015 selama 44 bulan, tidak terjadi koreksi besar, menunjukkan tren bullish jangka panjang.

Sedangkan koreksi mingguan terjadi lebih sering, sekitar 2-3 kali setiap tahun, dan tidak selalu disebabkan faktor fundamental, cukup karena pasar sudah naik terlalu banyak, sehingga koreksi wajar terjadi.

Oleh karena itu, sebelum membeli saat pasar turun, kita harus menilai apakah koreksi ini bersifat mingguan atau bulanan.

Namun, pergerakan saham sangat dipengaruhi berita baru, sangat sulit untuk memprediksi secara akurat. Federal Reserve bukan milik kita, berita buruk dan baik tidak akan mengikuti rencana kita—beruntungnya, kita masih bisa menentukan target sendiri.

Kita perlu memikirkan satu pertanyaan: bayangkan ini seperti tawar-menawar dengan pedagang kaki lima, jika "membeli dengan harga yang bagus" dan "membeli murah" hanya bisa dipilih satu, mana yang akan dipilih?

Jika memilih yang pertama, maka kita harus menganggap koreksi sebagai level mingguan, dan merencanakan sesuai itu. Jadi, meskipun sebenarnya terjadi koreksi bulanan, kita tetap bisa mencapai target pertama; sebaliknya, jika target kita adalah "membeli murah", maka harus menyiapkan rencana membeli saat koreksi bulanan.

Namun, secara umum, saya menyarankan agar fokus utama adalah "membeli" terlebih dahulu, terutama saat memiliki uang tunai. Karena koreksi bulanan terjadi setiap tiga tahun sekali, probabilitasnya tidak tinggi, dan jika kita tidak bisa membeli saham AS, kemungkinan besar kita akan membeli produk berisiko tinggi lainnya.

Dengan memiliki target, rencana menjadi lebih sederhana.

2. Rencana waktu dan posisi: Pertanyaan utama dalam membeli saham AS adalah kapan memulai?

Sebagai contoh, jika koreksi adalah level mingguan, selama dua minggu pasar tidak mencapai titik tertinggi, sebenarnya sudah terjadi koreksi harian, dan kita harus menyiapkan rencana pembelian sesuai siklus.

Inti dari membeli saham AS adalah dua kata—berkala.

Ada dua jenis rencana berkala: satu adalah berkala berdasarkan waktu, membeli setiap interval waktu tertentu; yang lain adalah berkala berdasarkan posisi, membeli saat harga mencapai level tertentu. Berdasarkan tren selama 20 tahun terakhir, koreksi level mingguan (mengabaikan koreksi bulanan) rata-rata memakan waktu 10 minggu dari puncak ke dasar, jadi, rencana berkala berdasarkan waktu bisa dibagi menjadi tiga bagian: dari puncak ke dasar, setiap tiga minggu membeli sekali. Selisih waktu antara pembelian pertama dan kedua bisa lebih lama.

Rencana berkala berdasarkan posisi juga bisa dibagi menjadi tiga bagian: membeli saat turun 3%, dan jika turun maksimal 10%, maka seluruh rencana pembelian bisa terlaksana.

Kemungkinan keberhasilan kedua rencana ini berbeda. Rencana berdasarkan waktu biasanya lebih mudah dilaksanakan, kecuali jika hanya terjadi koreksi harian dan pasar cepat kembali ke puncak, maka ini tetap peluang yang berharga untuk menambah posisi.

Namun, rencana berkala berdasarkan posisi tidak selalu bisa terlaksana, karena banyak koreksi mingguan yang berlangsung lama tetapi tidak mencapai 10%.

Jika koreksi level mingguan adalah prioritas utama untuk "menyelesaikan pembelian", maka "berkala berdasarkan waktu" harus didahulukan, bahkan jika koreksi belum mencapai target, selama waktu yang ditentukan tercapai, kita harus menjalankan rencana tersebut.

Sedangkan untuk rencana berbasis koreksi bulanan, rata-rata durasi sampai ke dasar adalah 6,5 bulan, tetapi variasinya cukup besar. Jadi, kita harus bersikap realistis bahwa kemungkinan besar tidak akan menyelesaikan seluruh rencana, dan membeli sebanyak yang mampu.

Posisi tidak perlu dibagi rata, melainkan mengikuti pola: awal lebih banyak, kemudian berkurang. Tiga bagian bisa dibagi menjadi setengah, sepertiga, dan seperenam dari total rencana.

Rencana berdasarkan waktu bisa dibagi menjadi: bulan pertama, bulan ketiga, dan bulan keenam; sedangkan rencana berdasarkan posisi bisa dibagi menjadi: turun 3%, 8%, dan 15%. Banyak kali, kita menargetkan koreksi level bulanan, tetapi kenyataannya hanya menyelesaikan koreksi mingguan, dan volume pembelian tidak cukup, jadi saya tetap menyarankan agar fokus utama adalah koreksi mingguan.

Ringkasan sederhana untuk membeli saham AS: tiga hal yang harus dilakukan dan tiga yang tidak:

- Harus membuat rencana berkala, jangan keputusan acak saat pasar sedang bergerak, jangan trading berdasarkan emosi;

- Utamakan "membeli cukup banyak", dan gunakan "membeli murah" sebagai pelengkap;

- Utamakan "berkala berdasarkan waktu", dan gunakan "berkala berdasarkan posisi" sebagai pelengkap.

Membeli saham AS secara sistematis adalah rencana yang sangat mekanistik, dan karena tren jangka panjang pasar saham AS yang naik dan pergerakan relatif stabil, ini adalah prasyarat utama dari rencana ini.

Namun, saham adalah arena permainan sifat manusia, dan ekonomi sendiri memiliki ketidakpastian. Peristiwa black swan bisa terjadi kapan saja, dan pasti akan terjadi.

Jika waktu atau kedalaman koreksi melebihi rencana, bagaimana harus merespons? Jika muncul peristiwa black swan, apa langkah yang harus diambil?

3. Peristiwa Black Swan

Pembagian koreksi berdasarkan level bulanan dan mingguan memiliki keunggulan karena standar yang cukup jelas, tetapi sama halnya dengan koreksi bulanan, perbedaannya cukup besar. Contohnya, krisis ekonomi tahun 2008 dan pandemi 2020 sebenarnya bukan koreksi pasar saham, melainkan krisis ekonomi.

Oleh karena itu, kita juga bisa membagi pasar berdasarkan penyebabnya menjadi tiga kategori:

1. Koreksi alami akibat kenaikan terlalu tinggi, tetapi fundamental makro tetap baik—sebagian besar koreksi harian dan mingguan termasuk dalam kategori ini.

2. Koreksi karena valuasi terlalu tinggi ditambah resesi ekonomi atau kebijakan suku bunga yang berubah menjadi dovish—hanya sebagian kecil koreksi mingguan dan sebagian besar koreksi bulanan termasuk dalam kategori ini.

3. Risiko sistemik yang menyebabkan krisis ekonomi atau resesi besar—beberapa koreksi bulanan dan pasar bearish jangka panjang termasuk dalam kategori ini.

Dalam 20 tahun terakhir, krisis subprime 2008 dan pandemi 2020 termasuk kategori ketiga: yang pertama turun 58% selama lebih dari satu tahun, yang kedua turun 35% dalam dua bulan. Jadi, situasi ketiga ini di luar rencana pembelian kita dan perlu analisis tersendiri.

Namun, krisis dan koreksi awalnya tidak berbeda. Saat pasar saham AS mulai turun pada 2007, banyak yang mengira ini adalah resesi ekonomi, dan setelah Federal Reserve mulai menurunkan suku bunga, pasar rebound, dan awal 2008, banyak investor sudah mulai membeli secara besar-besaran.

Oleh karena itu, dalam proses membeli saat koreksi, kita harus terus mengamati apakah ada kejadian yang tidak terjadi di awal penurunan, atau faktor penyebab penurunan awal memburuk.

Contohnya, penurunan tajam selama 2022 sebesar 27% adalah indikator yang cukup jelas, karena didorong oleh logika makro yang kuat: semua orang membahas kenaikan suku bunga, inflasi melonjak, dan setiap bulan data menunjukkan kondisi yang memburuk. Dalam hal ini, membeli di awal koreksi adalah risiko, dan kita harus bersabar sampai konfirmasi, lalu menambah posisi.

Contoh lain, penurunan 36% dalam satu bulan selama pandemi 2020 adalah peristiwa black swan yang tidak bisa diprediksi, karena faktor non-ekonomi. Setelah penurunan selesai, pasar akan pulih, dan kita harus tahan.

Yang paling sulit adalah penurunan 58% selama krisis keuangan 2008, yang merupakan gabungan dari dua situasi: krisis ekonomi yang dipicu oleh kejadian tertentu, dan ketidakpastian yang tinggi. Tidak bisa diprediksi, dan satu-satunya cara adalah menghadapinya.

Jika kita mundur ke tahun 2000, gelembung dot-com pecah, yang jarang terjadi karena valuasi terlalu tinggi dan secara tidak langsung mempengaruhi ekonomi. Saat itu, valuasi memang jauh lebih tinggi dari sekarang, dan ini termasuk kejadian yang bisa diprediksi sebagai "gray rhino", tetapi banyak yang enggan keluar duluan.

Dengan memahami berbagai skenario penurunan pasar saham AS ini, kita menyadari bahwa yang terpenting bukanlah memprediksi penurunan secara dini, melainkan menghadapi kenyataan dan merespons setelah kejadian terjadi—karena langit tidak akan runtuh.

Tentu saja, tanpa prediksi, dengan merespons secara tepat dan tepat waktu setelah kejadian, kita harus selalu memperhatikan pasar. Jangan hanya melakukan alokasi dana, tetapi juga mengelola risiko, dan setelah penurunan mencapai tingkat tertentu, evaluasi apakah situasi berpotensi menjadi krisis.