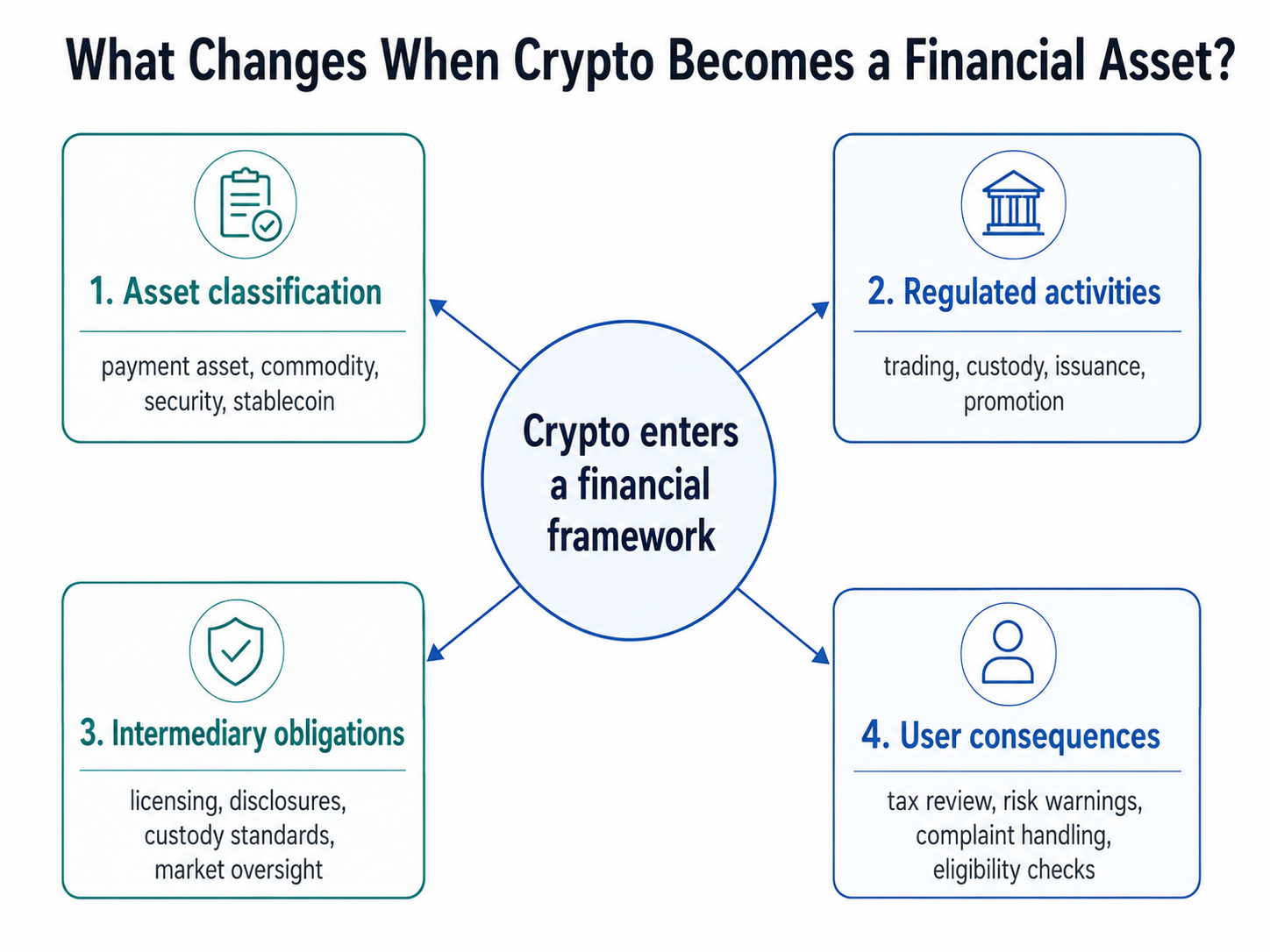

Ketika kripto menjadi aset keuangan, pemerintah akan memperlakukan aset kripto tertentu atau aktivitas terkait kripto sebagai bagian dari sistem keuangan formal. Perubahan ini dapat membawa aktivitas seperti perdagangan, kustodian, penerbitan, promosi, atau pengelolaan aset tersebut ke dalam kerangka hukum keuangan yang berlaku.

Dampak pastinya bergantung pada yurisdiksi masing-masing. “Aset keuangan” bukanlah kategori universal dengan aturan seragam di seluruh dunia. Suatu negara dapat menggunakannya sebagai konsep regulasi yang luas, sedangkan negara lain membagi kripto menjadi payment token, komoditas, sekuritas, stablecoin, atau koleksi digital.

Poin utama adalah perlakuan hukum umumnya mengikuti hak dan penggunaan aset, bukan sekadar keberadaannya di Blockchain. Obligasi yang ditokenisasi, payment token, governance token, dan koleksi digital bisa menghadapi aturan yang berbeda.

Apa Itu Aset Keuangan?

Aset keuangan adalah hak, klaim, atau kepentingan yang memiliki nilai ekonomi dan diakui dalam sistem keuangan atau hukum. Contoh tradisionalnya meliputi saham, obligasi, setoran bank, unit reksa dana, dan derivatif.

Kripto tidak selalu sesuai dengan kategori yang sudah ada. Beberapa token memberikan akses ke perangkat lunak, sebagian mendukung pembayaran, dan lainnya mewakili kepemilikan, utang, pendapatan, atau hak kontraktual. Karena itu, regulator semakin fokus pada fungsi aset kripto dan hak apa yang dimiliki oleh holder-nya.

Teknologi Blockchain tidak menentukan kategori hukum secara otomatis. Pencatatan aset secara on-chain dapat mengubah pengelolaan kepemilikan atau transfer, tetapi tidak menghapus karakter hukum dari klaim dasarnya.

Misalnya, obligasi yang ditokenisasi tetap terhubung dengan hak utang dan pelunasan. Memahami cara aset dunia nyata ditokenisasi menunjukkan mengapa struktur hukum di balik token sama pentingnya dengan Smart Contract-nya.

Apa yang Sebenarnya Berubah?

Untuk memahami reklasifikasi, Anda bisa menelaah empat pertanyaan utama berikut.

| Area |

Pertanyaan Utama |

Efek yang Mungkin Terjadi |

| Aset |

Hak apa yang diwakili oleh token? |

Klasifikasi sebagai payment asset, komoditas, sekuritas, stablecoin, atau kategori lain |

| Aktivitas |

Apa yang dilakukan dengan token tersebut? |

Aturan untuk penerbitan, perdagangan, promosi, staking, konsultasi, atau kustodian |

| Perantara |

Siapa yang menyediakan layanan? |

Persyaratan lisensi, tata kelola, modal, pencatatan, atau pemisahan aset |

| Pengguna |

Perlindungan dan kewajiban apa yang berlaku? |

Pengungkapan, prosedur pengaduan, pelaporan pajak, pemeriksaan kelayakan, dan peringatan risiko |

Kerangka ini mencegah kesalahan umum, yaitu menganggap satu label akan selalu menghasilkan konsekuensi yang sama untuk setiap token dan transaksi.

Di Inggris, misalnya, Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026 memperluas cakupan aktivitas kripto yang masuk dalam pengawasan Financial Conduct Authority. Perusahaan yang menjalankan aktivitas terkait harus memperoleh otorisasi saat rezim baru berlaku pada 25 Oktober 2027.

Aturan ini berdampak pada aktivitas dan penyedia layanan, bukan hanya pada aset digital secara terpisah.

Apakah Status Aset Keuangan Membuat Kripto Menjadi Sekuritas?

Tidak. Aset keuangan adalah konsep luas, sedangkan sekuritas merupakan kategori hukum yang lebih spesifik, biasanya meliputi saham, obligasi, surat utang, dan kontrak investasi.

Aset kripto bisa saja mewakili sekuritas, tetapi banyak yang tidak. Interpretasi US Securities and Exchange Commission pada Maret 2026 membedakan sekuritas digital dari kategori seperti komoditas digital, koleksi digital, alat digital, dan beberapa stablecoin. Penjelasan tersebut juga menegaskan bahwa aset kripto non-sekuritas tetap dapat tunduk pada hukum sekuritas jika ditawarkan atau dijual sebagai bagian dari kontrak investasi.

Artinya, tiga pertanyaan berikut bisa menghasilkan jawaban berbeda:

-

Apakah token itu sendiri merupakan sekuritas?

-

Apakah token tersebut dijual melalui transaksi sekuritas?

-

Apakah layanan terkait token tersebut tunduk pada hukum keuangan lain?

Nama token, ticker, harga, atau Blockchain tidak bisa menjadi satu-satunya penentu. Regulator dapat menelaah hak yang melekat, distribusi, pemasaran, janji penerbit, fungsi jaringan, dan struktur transaksi.

Contoh Praktis

Misalkan suatu negara sebelumnya hanya mengawasi platform kripto untuk kepatuhan anti-pencucian uang. Negara tersebut kemudian memperkenalkan rezim layanan keuangan yang mencakup perdagangan dan kustodian kripto.

Teknologi Blockchain tidak berubah. Pengguna tetap dapat menyetor aset dan menempatkan order seperti biasa. Namun di balik antarmuka, platform mungkin harus memperoleh otorisasi keuangan, menerapkan pemisahan aset nasabah, tata kelola yang lebih kuat, pemantauan penyalahgunaan pasar, modal yang memadai, dan pengungkapan yang terstandarisasi.

Pengguna akan mendapatkan informasi yang lebih jelas tentang siapa yang memegang aset mereka, prosedur saat insolvensi, mekanisme penanganan pengaduan, dan regulator yang mengawasi penyedia layanan.

Namun, perlindungan ini tidak menjamin pelunasan atau mencegah kerugian. Regulasi dapat mengurangi beberapa risiko perilaku dan operasional, tetapi tidak dapat menghilangkan volatilitas, peretasan, penipuan, kegagalan Smart Contract, atau kebangkrutan penyedia.

Apakah Klasifikasi Dapat Mengubah Pajak Kripto?

Klasifikasi dapat memengaruhi kebijakan pajak, tetapi klasifikasi regulasi dan pajak adalah keputusan yang berbeda.

Pemerintah dapat memperlakukan kripto sebagai aset keuangan menurut hukum pasar, tetapi tetap mengenakan pajak atas pelepasan aset sebagai keuntungan properti, penghasilan lain-lain, penghasilan bisnis, atau kategori lain. Reklasifikasi tidak otomatis mengubah tarif pajak atau metode pelaporan.

Pengguna harus memverifikasi secara mandiri:

-

transaksi mana yang menimbulkan kewajiban pajak;

-

cara perhitungan keuntungan dan kerugian;

-

apakah penghasilan dari staking atau pinjaman diperlakukan secara terpisah;

-

kapan kewajiban pelaporan dimulai.

Judul berita tentang pengakuan keuangan tidak boleh dianggap sebagai konfirmasi bahwa aturan pajak telah berubah.

Manfaat, Batasan, dan Kesalahpahaman

Klasifikasi formal dapat memperjelas regulator yang bertanggung jawab, penyedia yang memerlukan otorisasi, serta standar pengungkapan atau kustodian yang berlaku. Kepastian hukum yang lebih jelas juga memudahkan bank, manajer aset, penyedia pembayaran, dan kustodian dalam menentukan layanan kripto yang dapat mereka tawarkan.

Namun, kepatuhan bisa menjadi lebih kompleks dan mahal. Beberapa penyedia mungkin membatasi produk, pelanggan, atau yurisdiksi. Perbedaan antarnegara juga bisa menyebabkan token yang sama diperlakukan berbeda di negara yang berbeda.

Penting untuk dipahami, menjadi aset keuangan tidak berarti kripto menjadi alat pembayaran yang sah, menghilangkan risiko, menjamin perlindungan pemerintah, atau mengubah setiap token menjadi sekuritas yang diatur.

Ringkasan

Ketika kripto menjadi aset keuangan, aset atau aktivitas tertentu akan masuk ke dalam kerangka keuangan yang lebih formal. Perubahan ini dapat memengaruhi klasifikasi, lisensi, kustodian, pengungkapan, perilaku pasar, partisipasi institusi, perlindungan konsumen, dan potensi perpajakan.

Pertanyaan kunci bukanlah, “Apakah kripto kini aset keuangan?” Melainkan: Aset, aktivitas, penyedia, pengguna, dan yurisdiksi mana yang dicakup oleh aturan tersebut?

Kelima aspek tersebut menentukan perubahan praktis dari klasifikasi ini.

FAQ

Apakah status aset keuangan membuat kripto menjadi alat pembayaran yang sah?

Tidak. Alat pembayaran yang sah adalah uang yang secara resmi diakui dan wajib diterima dalam kondisi tertentu menurut hukum nasional. Kripto bisa masuk ke kerangka regulasi keuangan tanpa menjadi mata uang resmi negara.

Apakah klasifikasi membuat semua platform kripto diatur?

Tidak otomatis. Regulasi bergantung pada aktivitas, lokasi, pelanggan, dan aset yang didukung platform. Beberapa bisnis mungkin memerlukan otorisasi, sementara yang lain tetap di luar rezim tertentu atau tunduk pada aturan berbeda.

Bisakah token yang sama memiliki klasifikasi berbeda?

Ya. Yurisdiksi yang berbeda dapat mengklasifikasikan token yang sama secara berbeda. Perlakuannya juga bisa tergantung pada apakah isu tersebut menyangkut token itu sendiri, cara penjualannya, atau layanan yang melibatkannya.

Apakah tokenized stock tetap merupakan sekuritas?

Token yang secara hukum mewakili saham atau hak ekuitas serupa umumnya tetap dikategorikan sebagai sekuritas. Blockchain hanya mengubah cara pencatatan atau representasi, bukan hak hukum dasarnya.

Apakah regulasi membuat kripto menjadi aman?

Tidak. Regulasi dapat meningkatkan pengungkapan, praktik kustodian, tata kelola, dan pengawasan, tetapi tidak dapat menghilangkan volatilitas pasar, serangan siber, penipuan, kegagalan operasional, atau risiko Smart Contract.