Tether en 2025: análisis de capital

Al graduarme y solicitar mi primer trabajo en consultoría de gestión, hice lo que tantos licenciados ambiciosos pero poco decididos solían hacer: elegí la única firma que colaboraba exclusivamente con instituciones financieras. En 2006, los bancos tenían prestigio. Además, solían ocupar los edificios más emblemáticos en los barrios más distinguidos de Europa occidental, y yo quería viajar en ese momento. Nadie me advirtió que ese paquete incluía una cláusula mucho más sinuosa: quedaría ligado, indefinidamente, a una de las industrias más grandes y especializadas del mundo. La demanda de expertos bancarios nunca desaparece. Cuando la economía crece, los bancos se reinventan y buscan capital. Cuando se contrae, los bancos necesitan reestructurarse y (de nuevo) capital. Intenté escapar de ese vórtice; como en toda relación de dependencia, era más difícil de lo que parecía.

La gente suele suponer que los banqueros entienden el sector bancario. Es una suposición lógica, pero errónea. Los banqueros se organizan por sectores y productos. Un banquero especializado en telecomunicaciones sabe mucho más sobre telcos (y sus particularidades de financiación) que sobre banca en sí. Quienes dedican su carrera a atender bancos (los banqueros de banqueros, el grupo FIG) son una especie singular. Y universalmente despreciada. Son los perdedores entre los perdedores. Todo banquero de inversión sueña, entre revisiones nocturnas de hojas de cálculo, con escapar al private equity o al mundo startup. Pero no los banqueros FIG. Su destino está marcado. Condenados a una servidumbre dorada, habitan un sector replegado sobre sí mismo, ignorado por casi todos. La banca para bancos es profundamente filosófica, a veces hermosa, pero casi siempre invisible. Hasta la llegada de DeFi.

DeFi puso de moda el préstamo y el endeudamiento, y de repente todo experto en marketing fintech se sintió autorizado a opinar sobre temas que apenas conocía. Así resurgió la olvidada disciplina de la banca hardcore para bancos. Si llegas a DeFi o al mundo crypto con una maleta llena de ideas brillantes para reinventar las finanzas y entender los balances, ten por seguro que en algún despacho de Canary Wharf, Wall Street o Basilea, un analista FIG anónimo ya lo pensó hace veinte años.

Yo también fui un banquero de banqueros infeliz. Esta es mi venganza.

Tether: la stablecoin de Schrödinger

Han pasado dos años y medio desde que escribí por última vez sobre el mayor enigma de crypto: el balance de Tether.

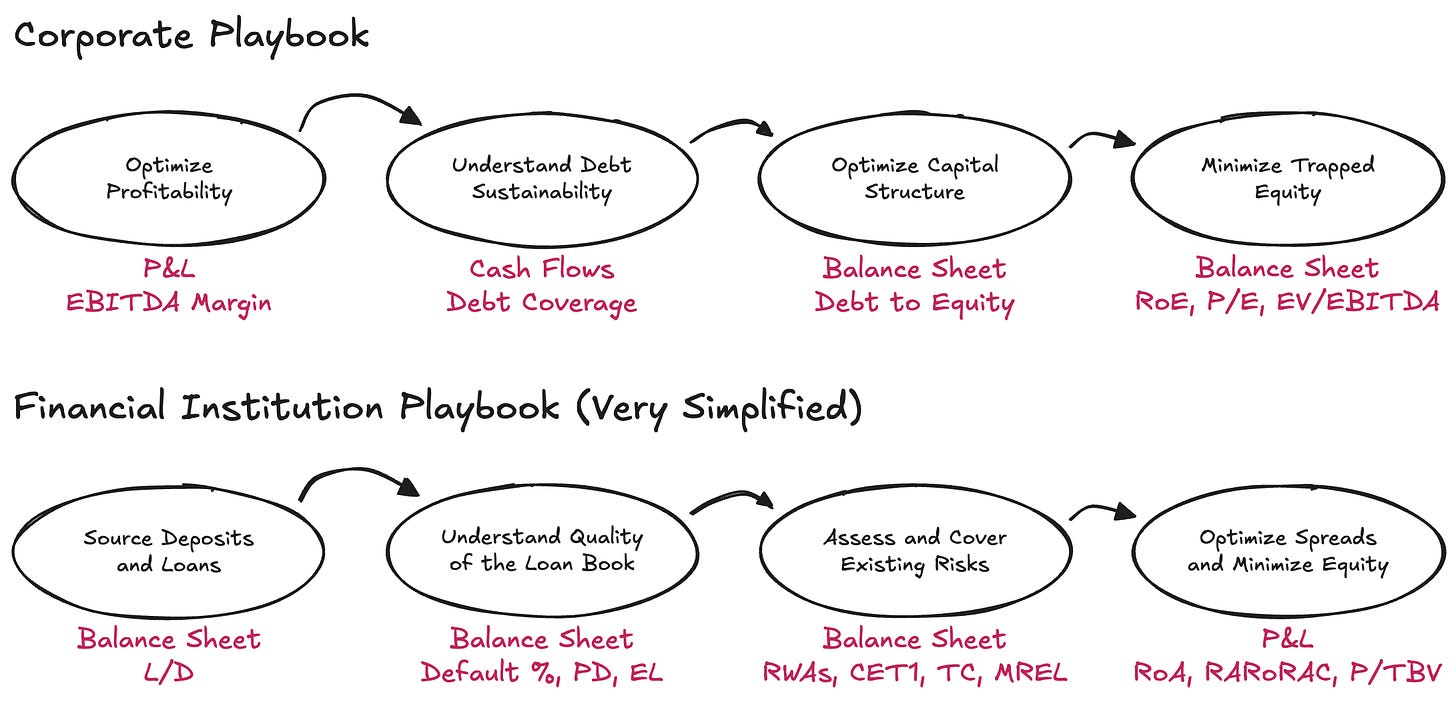

Pocas cuestiones han captado tanto la atención de los profesionales como la composición de las reservas financieras de $USDT. Sin embargo, la mayoría de los debates siguen centrados en si Tether es solvente o insolvente, sin el marco adecuado para que el debate resulte útil. El concepto de solvencia tiene un significado claro en empresas tradicionales, que deben igualar activos y pasivos, pero empieza a tambalearse en instituciones financieras, donde los flujos de caja pasan a segundo plano y la solvencia se entiende como la relación entre el riesgo asumido en el balance y los pasivos pendientes con depositantes y otros financiadores. En las instituciones financieras, la solvencia es una noción estadística, no aritmética. Si esto resulta contraintuitivo, no te preocupes; la contabilidad bancaria y el análisis de balances siempre han sido áreas muy especializadas de las finanzas—resulta curioso y preocupante ver cómo la gente improvisa sus propios marcos para evaluar la solvencia.

Comprender las instituciones financieras exige invertir la lógica corporativa. En vez de partir de la cuenta de resultados, se parte del balance, ignorando los flujos de caja. Y la deuda, lejos de ser una limitación, es la materia prima del negocio. Lo relevante es cómo se estructuran activos y pasivos, si hay suficiente capital para afrontar crisis y si queda margen de rentabilidad para quienes aportan ese capital.

El asunto Tether volvió a escena tras una reciente nota de S&P, un informe tan breve y mecánico que lo más interesante fue su repercusión, no su contenido. Al cierre del primer trimestre de 2025, Tether había emitido unos $174,5 mil millones en tokens digitales, principalmente stablecoins referenciadas al USD y algo de oro digital. Esos tokens otorgan derecho de rescate 1 a 1 a titulares cualificados. Para respaldar esos derechos, Tether International, S.A. de C.V. mantenía unos $181,2 mil millones en activos, es decir, reservas excedentarias de unos $6,8 mil millones. ¿Es suficiente ese saldo neto de activos? Para responder (sin inventar otro marco personalizado) hay que plantear una pregunta más básica: ¿qué marco existente debe aplicarse? Y para elegir el adecuado, hay que empezar por lo más fundamental: ¿a qué se dedica realmente Tether?

Un día en la vida de un banco

El negocio de Tether consiste, esencialmente, en emitir instrumentos de depósito digital a la vista que circulan libremente en los mercados crypto, e invertir esos pasivos en una cartera diversificada de activos. Uso deliberadamente el término invertir pasivos en vez de mantener reservas: en lugar de custodiar esos fondos con igual riesgo y duración, Tether decide activamente la asignación de activos y obtiene el diferencial entre la rentabilidad de sus activos y el coste (casi nulo) de sus pasivos, operando bajo directrices poco claras sobre cómo gestionar esos activos.

En este sentido, Tether se asemeja mucho más a un banco que a un money transmitter, es decir, a un banco no regulado. Los bancos, en el esquema más básico, deben mantener una cantidad mínima de capital económico (aquí empleo capital y activos netos como equivalentes—mis colegas de FIG me disculparán) para absorber la volatilidad esperada e inesperada en sus carteras de activos, además de otros factores. Este requisito existe por una razón: los bancos disfrutan de un monopolio concedido por el Estado para custodiar fondos de particulares y empresas, y ese privilegio exige un colchón de protección frente a los riesgos de sus propios balances.

Respecto a los bancos, los reguladores se muestran especialmente firmes en tres puntos:

- Los tipos de riesgos que debe contemplar un banco

- La naturaleza de lo que se considera capital

- La cantidad de capital que debe mantener un banco

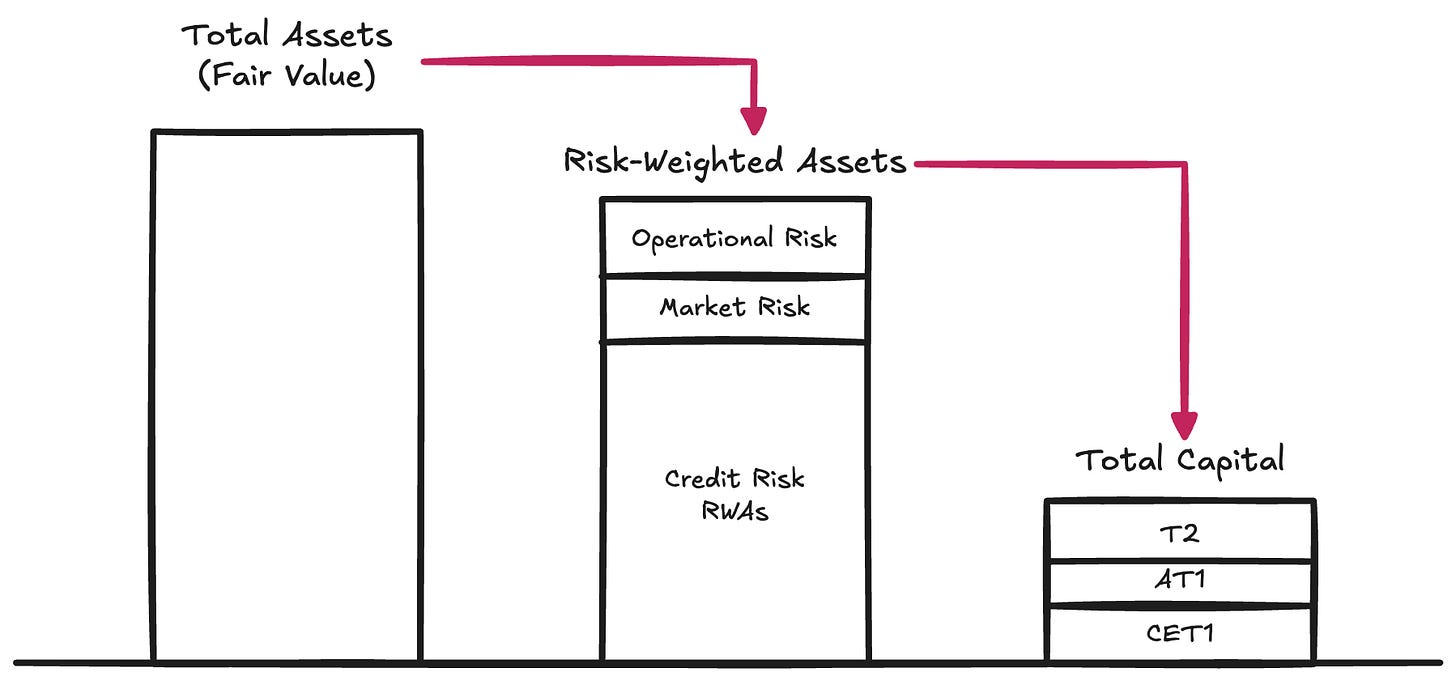

Tipos de riesgo → Los reguladores definen los distintos riesgos que pueden erosionar el valor rescatable de los activos de un banco cuando se utilizan para cubrir sus pasivos:

- Riesgo de crédito. La posibilidad de que un prestatario no cumpla plenamente sus obligaciones cuando se le requiera—este riesgo representa el 80–90 % de los activos ponderados por riesgo de la mayoría de G-SIBs

- Riesgo de mercado. El riesgo de que el valor de un activo (incluso sin deterioro de crédito o contraparte) evolucione desfavorablemente respecto a la moneda de los pasivos. Esto ocurre cuando los depositantes esperan, por ejemplo, USD pero la entidad mantiene oro o $BTC. Además, el riesgo de tipos de interés se incluye en esta categoría. Este riesgo supone el 2–5 % de los activos ponderados por riesgo

- Riesgo operacional. El riesgo inherente a la gestión empresarial: fraude, fallos de sistemas, pérdidas legales y el amplio espectro de incidentes internos que pueden dañar el balance. Este riesgo es residual en los RWAs

Estos requisitos constituyen el Pilar I del marco de capital de Basilea, aún vigente como sistema principal para definir capital prudencial en entidades reguladas. El capital es la materia prima necesaria para asegurar que el balance contiene suficiente valor para atender rescates (a un ritmo típico—léase riesgo de liquidez) de los titulares de pasivos.

Naturaleza del capital → El equity es caro—como forma más subordinada de capital, es la más costosa para financiar una empresa. Con el tiempo, los bancos han desarrollado métodos extremadamente creativos para reducir la cantidad y el coste del equity necesario. Esto ha dado lugar a una larga lista de instrumentos híbridos—valores diseñados para comportarse económicamente como deuda, pero que cumplen los requisitos regulatorios para ser tratados como capital. Ejemplos: notas perpetuas subordinadas, sin vencimiento y capaces de absorber pérdidas; bonos convertibles contingentes—CoCos, que se convierten automáticamente en equity si el capital cae por debajo de un umbral; e instrumentos Additional Tier 1, que pueden amortizarse por completo en escenarios de estrés, como se vio en la resolución de Credit Suisse. Por esta proliferación, los reguladores distinguen diferentes calidades de capital. Common Equity Tier 1 ocupa el primer nivel: la forma más pura y absorbente de capital económico. Por debajo, instrumentos cada vez menos sólidos completan la estructura.

Sin embargo, para nuestro análisis, podemos ignorar estas distinciones internas y centrarnos en el concepto de Total Capital—el colchón global disponible para absorber pérdidas antes de que los titulares de pasivos resulten afectados.

Cantidad de capital → Una vez que el banco ha ponderado por riesgo sus activos (y según la taxonomía regulatoria de lo que se considera capital), los supervisores imponen ratios mínimos que deben mantenerse frente a esos activos ponderados por riesgo. Según el Pilar I, los umbrales estándar son:

- Common Equity Tier 1 (CET1): 4,5 % de RWAs

- Tier 1: 6,0 % de RWAs (incluye capital CET1)

- Total Capital: 8,0 % de RWAs (incluye capital CET1 y Tier 1)

Basilea III añade buffers adicionales, específicos según la situación:

- Capital Conservation Buffer (CCB): +2,5 % sobre CET1

- Countercyclical Capital Buffer (CCyB): 0–2,5 %, según condiciones macroeconómicas

- G-SIB Surcharge: 1–3,5 % para bancos sistémicos

En la práctica, esto implica que los grandes bancos deben operar con ratios de CET1 de 7–12 % y de Total Capital de 10–15 % bajo condiciones normales de Pilar I. Pero los reguladores no se detienen ahí. Imponen pruebas de estrés y, cuando procede, requisitos adicionales de capital—lo que denominan Pilar II. Así, los requisitos efectivos de capital pueden superar con facilidad el 15 %. ¿Quieres saber más sobre la composición del balance de un banco, su gestión de riesgos y el capital que mantiene? Consulta su Pilar III—no es una broma.

Como referencia, los datos de 2024 muestran que los G-SIBs globales operan con ratios CET1 medios en torno al 14,5 % y ratios de Total Capital entre el 17,5 y el 18,5 % de RWAs.

Tether: un banco no regulado

Ahora resulta evidente por qué el debate sobre si Tether es bueno, malo, solvente, insolvente, FUD, fraude o cualquier otra cosa es secundario. La cuestión clave es más sencilla y estructural: ¿mantiene Tether suficiente Total Capital para absorber la volatilidad de sus activos?

Tether no publica informe Pilar III (como referencia, aquí el de UniCredit); en su lugar, presenta un escueto informe de reservas—aquí el más reciente. La información es mínima según los estándares de Basilea, pero suficiente para intentar una estimación aproximada de los activos ponderados por riesgo de Tether.

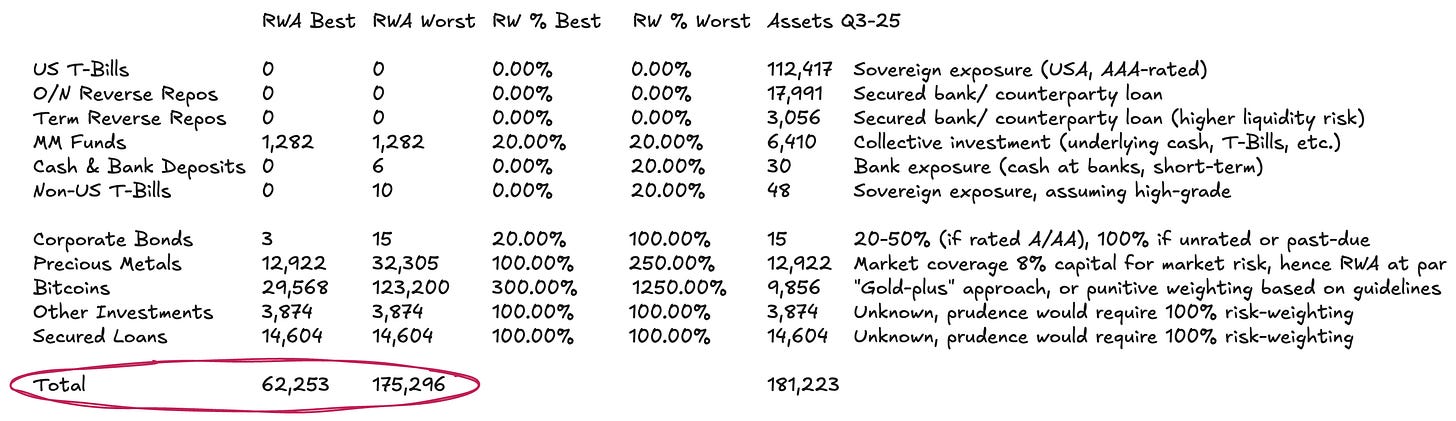

El balance de Tether es bastante sencillo:

- aprox. 77 % en instrumentos del mercado monetario y otros equivalentes de efectivo denominados en USD—con ponderación de riesgo mínima o nula según el Enfoque Estandarizado

- aprox. 13 % en materias primas físicas y digitales

- El resto en préstamos e inversiones varias que no pueden evaluarse de forma significativa con la información disponible

Ponderar el riesgo de la categoría (2) requiere matices. Según la normativa estándar de Basilea, $BTC tiene una ponderación de riesgo punitiva del 1.250 %. Con un requisito de Total Capital del 8 % sobre RWAs—ver arriba, esto implica que los reguladores exigen reservas completas para $BTC—una carga de capital 1 a 1 que asume nula capacidad de absorción de pérdidas. Incluimos esto en nuestro escenario más adverso, aunque resulta anacrónico—especialmente para un emisor cuyas obligaciones circulan en mercados crypto. Creemos que $BTC debería tratarse de forma más coherente como commodity digital. Existe un marco claro y una práctica habitual para el tratamiento de materias primas físicas como el oro—del que Tether posee una cantidad considerable: cuando se custodia directamente (como ocurre con parte del oro de Tether y seguramente con $BTC) no existe riesgo de crédito ni de contraparte. El riesgo es puramente de mercado, ya que los pasivos están denominados en USD y no en la materia prima. Los bancos suelen mantener un 8–20 % de capital contra posiciones en oro para amortiguar la volatilidad de precios—lo que equivale a una ponderación de riesgo del 100–250 %. Una lógica similar podría aplicarse a $BTC, ajustada a su perfil de volatilidad muy distinto. Dado que BTC ha mostrado una volatilidad anualizada del 45–70 % tras la aprobación de los ETF—frente al 12–15 % del oro—una base sencilla sería asignarle una ponderación de riesgo aproximadamente tres veces mayor que la del oro.

Para la categoría (3), la cartera de préstamos es completamente opaca. Sin información sobre deudores, vencimientos o garantías, la única opción razonable es aplicar una ponderación de riesgo del 100 %. Esto sigue siendo generoso, dada la ausencia de datos crediticios.

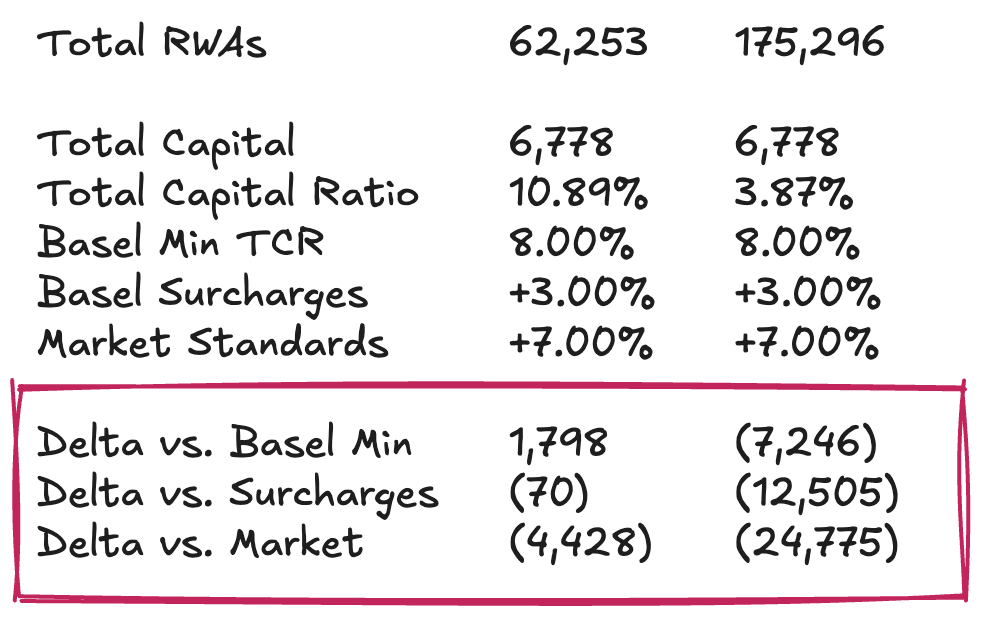

Con estas hipótesis, para unos activos totales de unos $181,2 mil millones, los RWAs de Tether oscilan entre $62,3 mil millones y $175,3 mil millones, según cómo se trate la cartera de materias primas.

La posición de capital de Tether

Ya podemos añadir la última pieza y analizar el equity o reservas excedentarias de Tether, no en términos absolutos, sino en relación con sus RWAs. Es decir: ¿cuál es el Total Capital Ratio—TCR de Tether y cómo se compara con los mínimos regulatorios y la práctica de mercado? Aquí el ejercicio se vuelve más subjetivo. Por eso, mi objetivo no es emitir un veredicto definitivo sobre si Tether tiene suficiente capital para tranquilizar a los tenedores de $USDT, sino proporcionar un marco que permita descomponer la cuestión y formar una opinión en ausencia de régimen prudencial formal.

Suponiendo reservas excedentarias de unos $6,8 mil millones, el Total Capital Ratio de Tether oscilaría entre 10,89 % y 3,87 %, según cómo se trate la exposición a $BTC y el grado de conservadurismo respecto a la volatilidad de precios. Reservar íntegramente $BTC, aunque coherente con la interpretación más punitiva de Basilea, me parece excesivo. Un caso base más razonable supondría un colchón de capital suficiente para soportar una variación del 30–50 % en el precio de $BTC, lo cual está dentro de lo observado históricamente.

En ese caso base, Tether aparece razonablemente colateralizado frente a lo que exigiría un marco regulatorio mínimo. Sin embargo, comparado con los benchmarks de mercado (piensa en bancos grandes y bien capitalizados), el panorama es menos favorable. Según esos estándares, Tether necesitaría unos $4,5 mil millones de capital adicional para mantener la emisión actual de $USDT. El tratamiento más severo y punitivo de $BTC implicaría déficits de capital de $12,5 a $25 mil millones, lo que considero desproporcionado y poco adecuado.

Standalone vs. Group → El argumento habitual de Tether sobre la colateralización es que, a nivel de grupo, dispone de un amplio colchón de beneficios retenidos. Y las cifras no son menores: al cierre de 2024, Tether reportó beneficios netos anuales superiores a $13 mil millones y equity de grupo por encima de $20 mil millones. Más recientemente, la certificación del tercer trimestre de 2025 apunta a más de $10 mil millones de beneficio acumulado en el año. El contraargumento es que nada de esto podría considerarse capital regulatorio en sentido estricto para los tenedores de $USDT. Esos beneficios retenidos (en el lado de los pasivos) e inversiones propias (en el lado de los activos) se sitúan a nivel de grupo, fuera del perímetro de reservas segregadas, y Tether tiene la facultad, pero no la obligación, de transferirlos a las entidades emisoras si algo va mal. La segregación de pasivos es precisamente lo que permite a la dirección recapitalizar el negocio de tokens—pero no supone un compromiso firme para hacerlo. Por tanto, considerar los beneficios retenidos del grupo como capital absorbente de pérdidas plenamente disponible para $USDT es optimista. Una evaluación rigurosa debería analizar el balance del grupo, incluyendo posiciones en proyectos de energías renovables, minería de bitcoin, IA e infraestructura de datos, telecomunicaciones P2P, educación, terrenos y participaciones en empresas mineras de oro y royalties. El valor real de ese colchón de equity depende del rendimiento y la liquidez de esos activos de riesgo—y de la disposición de Tether, en una crisis, a sacrificarlos para proteger a los tenedores de tokens.

Si esperabas una respuesta definitiva, lamento decepcionarte. Pero así funciona Dirt Roads. El viaje es el verdadero premio.

Aviso legal:

- Este artículo es una reimpresión de [Dirt Roads]. Todos los derechos de autor corresponden al autor original [Luca Prosperi]. Si existe alguna objeción a esta reimpresión, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo mención expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)