Descubrimiento de precios onchain

La Bolsa de Nueva York opera 6,5 horas diarias, cinco días a la semana. Esto equivale al 27 % de las horas hábiles totales. El 73 % restante de lunes a viernes, el sistema se detiene. ¿Cómo lo solucionamos?

Este artículo se ha elaborado en colaboración con @ desh_saurabh

Cada día laborable, existen más de 17 horas en las que responder globalmente a la pregunta «¿cuánto pagaría alguien por esto ahora mismo?» es imposible, porque la infraestructura para descubrirlo se apaga deliberadamente. Esta paradoja está en la base del comercio moderno. Un activo negociable en cualquier momento vale más que uno idéntico negociable solo durante seis horas: es el valor de la liquidez. Poder entrar o salir de una posición ante nueva información tiene valor, y más adelante en este artículo mostraremos cómo la falta de acceso directo penaliza a los traders. Sin embargo, hemos construido mercados de varios billones de dólares sobre un sistema que impide el acceso a la liquidez más del 70 % del tiempo.

Curiosamente, no es que la tecnología no permita horarios continuos o ampliados. La distancia entre lo que la tecnología puede ofrecer y lo que los mercados realmente entregan nunca ha sido mayor. Podemos comunicarnos al instante con cualquier persona en el mundo. Podemos liquidar pagos peer-to-peer en segundos. Pero si un sábado por la noche, charlando sobre el futuro de Tesla, alguien quiere comprar acciones a las 03:00, no podrá hacerlo. No porque no haya vendedores. No porque no exista tecnología para facilitar la transacción. Sino porque los mercados funcionan sobre infraestructuras diseñadas en la era del telégrafo y la liquidación requería certificados físicos.

Esto importa porque, cada hora que los mercados permanecen cerrados, la información se acumula, los resultados empresariales se publican tras el cierre, los eventos geopolíticos se desarrollan durante la noche, los anuncios corporativos llegan los fines de semana, etc. Toda esa información tiene valor, y se concentra en los primeros minutos de la siguiente sesión. El resultado: saltos de precios, picos de volatilidad y un coste de ineficiencia que no se distribuye equitativamente, sino que recae en el trader sin herramientas de protección.

La idea de que los mercados deben cerrar está tan arraigada que la mayoría ni la cuestiona. ¿Por qué la capacidad de descubrir el precio justo de un activo depende del huso horario o del día de la semana? La respuesta revela un sistema optimizado para restricciones obsoletas, que exploraremos aquí junto con la solución de llevar la formación de precios y los mercados onchain.

El problema del gap nocturno

La ineficiencia de los cierres de mercado es un lastre persistente y medible para los rendimientos. Numerosos estudios han documentado la misma anomalía: la mayoría de las ganancias en la renta variable estadounidense se producen cuando los mercados están cerrados.

De 1993 a 2018, el S&P 500 generó rendimientos nocturnos acumulados que superaron los intradía en una media de 2,75 puntos básicos al día. Compuesto durante un año, eso supone ~7,2 % de diferencia anual. Nada desdeñable.

Pero es peor si se analiza un periodo concreto. Entre 1993 y 2006, toda la prima de renta variable en EE. UU. se ganó durante la noche. Si comprabas al cierre y vendías a la apertura cada día, capturabas todas las ganancias. Si comprabas a la apertura y vendías al cierre, tus retornos eran nulos o negativos. El mercado no ofrecía nada durante las horas de negociación. Todo se acumulaba en los gaps.

Los traders conocen esto desde hace décadas. Las estrategias de arbitraje estadístico que explotan los movimientos nocturnos han generado retornos anuales por encima del 51 % y ratios de Sharpe superiores a 2,38. Entre 1998 y 2015, se documentaron 2 128 gaps nocturnos solo en el S&P 500. El patrón es consistente y explotable, lo que indica que el mercado no valora correctamente el riesgo. Si lo hiciera, la oportunidad desaparecería.

Los gaps negativos son más grandes y volátiles que los positivos. Cuando llegan malas noticias fuera de horario, el mercado sobrerreacciona. Los precios caen más durante la noche que lo que suben, y la desviación estándar de los gaps negativos supera la de los positivos. Esto genera un riesgo de cola que no aparece en la negociación intradía. Mantener una posición durante la noche implica una exposición bajista que no se puede cubrir porque el mercado está cerrado.

No es así como deberían funcionar los mercados eficientes. En teoría, los precios deberían reflejar toda la información disponible en cada momento. En la práctica, solo lo hacen cuando los mercados están abiertos. Las horas de inactividad crean puntos ciegos; la información llega pero los precios no pueden ajustarse, y cuando lo hacen, la oportunidad de negociar al valor justo ya ha pasado.

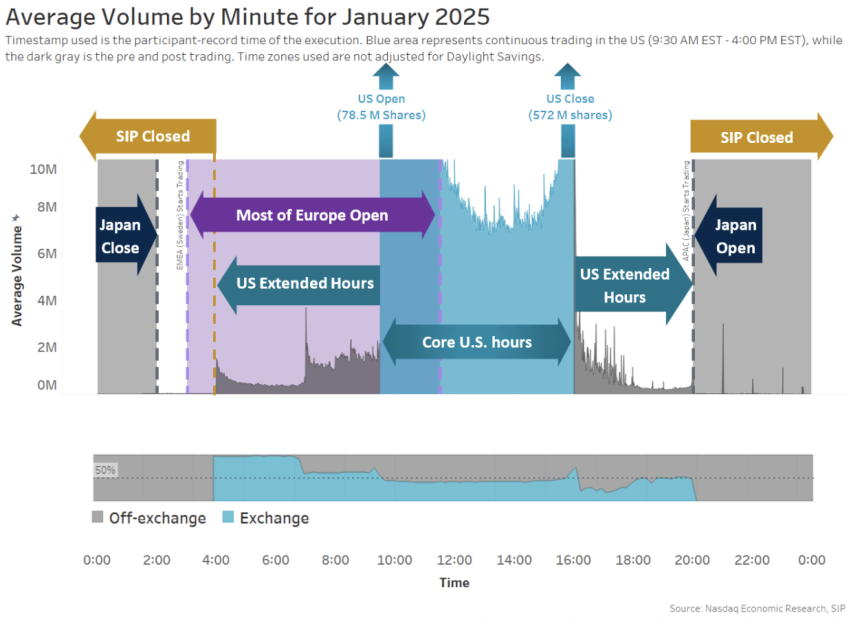

Quienes pueden negociar fuera de horario enfrentan otro problema. La negociación extendida supone apenas el 11 % del volumen diario, y la negociación nocturna entre las 20:00 y las 04:00 representa solo el 0,2 % de la actividad. Esta escasez de liquidez genera costes previsibles.

Volumen / Minuto ene 2025 - Nasdaq

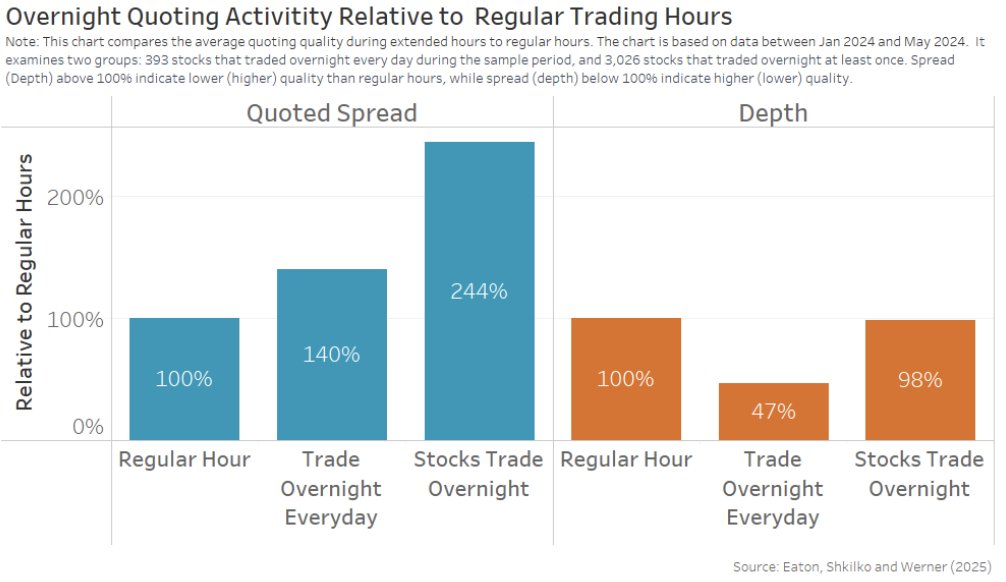

Los spreads se amplían drásticamente cuando los mercados cierran. Para acciones negociadas cada noche, los spreads cotizados son un 40 % más amplios que en horario regular. Para acciones menos líquidas, los spreads se disparan hasta un 144 %. La profundidad de mercado cae al 47 % de lo habitual en los valores más negociados. El resultado: los spreads efectivos en órdenes minoristas nocturnas son tres veces mayores que de día, y el impacto en el precio se multiplica por seis.

Quotación nocturna - Eaton, Shkilko y Werner

Los costes de negociación también son muy diferentes. Negociar fuera de horario cuesta de cuatro a cinco veces más que en horario regular. La mayoría de las ejecuciones nocturnas se producen al mejor precio cotizado o peor. ¿Quién opera en estas condiciones? Según NASDAQ, ~80 % del volumen nocturno proviene de Asia-Pacífico, con la mitad desde Corea. El 20 % restante son inversores minoristas estadounidenses. En su mayoría, traders individuales que reaccionan en tiempo real y pagan múltiplos de los costes normales por hacerlo.

Los inversores minoristas soportan el fallo estructural por ambos lados. No tienen acceso a buena infraestructura pre-market. No pueden ajustar posiciones fuera de horario sin pagar spreads inflados. Cuando el mercado abre con gaps tras noticias nocturnas, son ellos quienes mantienen posiciones que se mueven en su contra mientras dormían. Los traders profesionales con infraestructura 24/7 capturan las ganancias. Los minoristas asumen las pérdidas.

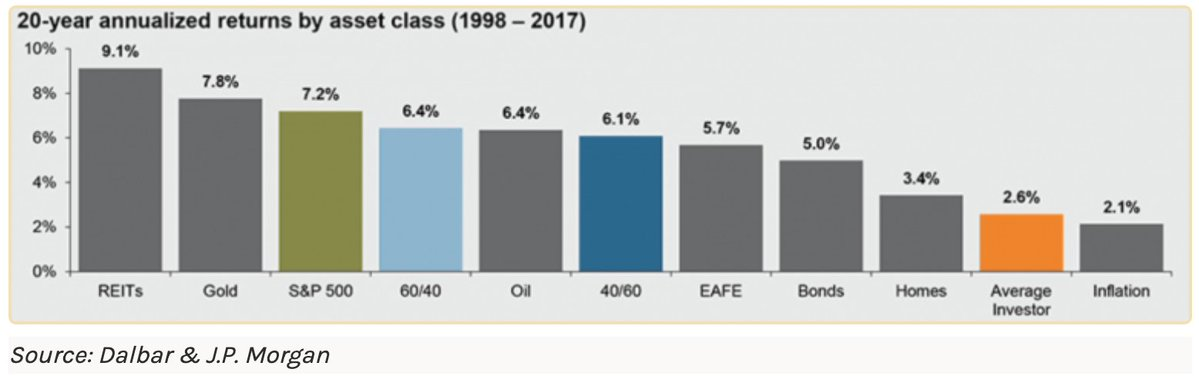

La magnitud de esta transferencia es considerable. El inversor minorista medio ha tenido un rendimiento inferior al S&P 500 en un 5,2 % anual.

Rentabilidad anualizada a 20 años por activo - Dalbar y J.P. Morgan

Cuando los rendimientos nocturnos superan sistemáticamente a los intradía en un 7 % anual, y los minoristas pierden esa prima porque no pueden mantener posiciones óptimas, el efecto compuesto es evidente. No se trata solo de timing de mercado o habilidad para seleccionar valores: es una desventaja estructural integrada en la propia arquitectura del mercado.

Fragmentación geográfica

La fragmentación temporal es solo una parte del problema. Los mercados también se fragmentan espacialmente. El mismo activo cotiza a precios diferentes en distintos países simultáneamente. No solo porque los participantes de un mercado tengan mejor información, sino porque la infraestructura impide la convergencia de precios.

Bitcoin cotizó con una prima media de 10 % en Japón respecto a EE. UU. en 2017-2018. Esto se vio en el arbitraje de BTC en Japón que Sam Bankman-Fried ejecutó antes de lanzar FTX en 2018. Este desajuste se debía únicamente a infraestructuras obsoletas y desconectadas en un mundo cada vez más conectado.

El fenómeno fue aún más pronunciado en Corea del Sur. Entre enero de 2016 y febrero de 2018, Bitcoin cotizó de media un 4,73 % más alto en Corea que en EE. UU. La prima llegó a el 54 % en enero de 2018. En el máximo, podías comprar bitcoin en EE. UU. por $10 000 y venderlo en Corea por $15 000.

¿Por qué existía la prima? Corea del Sur aplica controles de capital estrictos, por lo que ingresar dinero es sencillo. Sacarlo requiere superar regulaciones complejas contra el lavado de dinero y la fuga de capitales. Estas restricciones dificultaban explotar la diferencia de precios a gran escala, incluso cuando la oportunidad era evidente. La infraestructura para arbitrar el gap simplemente no existía para la mayoría.

No es exclusivo de las criptomonedas. Las acciones tradicionales muestran los mismos patrones. Las dual-listed, que cotizan en dos bolsas, presentan desviaciones de precios que pueden durar meses o años. Royal Dutch Shell cotizó con primas respecto a Reino Unido. Rio Tinto mantuvo spreads significativos entre Australia y Londres, pese a dividendos y derechos idénticos.

Estos spreads no deberían existir. Si los mercados fueran eficientes y globales, los arbitrajistas eliminarían cualquier diferencia de precio al instante. Comprar barato, vender caro y ganar la diferencia.

La causa es la fragmentación geográfica. Alguien en Utah no puede comprar una acción india a las 02:00. No porque no haya vendedores en India, ni porque el activo no esté disponible. El comprador quiere comprar y el vendedor vender, pero la infraestructura no les permite coincidir. Los mercados siguen aislados por geografía aunque la tecnología ya ha eliminado cualquier barrera técnica para la negociación global instantánea.

Cuando el volumen de criptomonedas se disparó en 2017-2018, el beneficio potencial de arbitraje entre EE. UU., Corea del Sur, Japón y Europa superó los $2 000 millones. La infraestructura disponible no permitía capturarlo. Este es el coste de la fragmentación. La formación de precios ocurre en bolsas aisladas, la liquidez se fragmenta por regiones y el inversor en la geografía equivocada paga una prima solo porque los mercados no tratan activos idénticos como idénticos.

Los mercados privados son aún peores

Los mercados públicos cierran el 73 % de la semana. Los privados nunca abren.

El universo del capital privado ha crecido hasta $13,1 billones en activos gestionados a junio de 2023. Empresas que antes salían rápidamente a bolsa ahora permanecen en manos privadas durante más de una década. El tiempo medio desde la fundación al IPO pasó de cuatro años en 1999 a más de diez hoy. Cuando los minoristas acceden a estas empresas en mercados públicos, gran parte del valor ya se ha creado en privado.

Existen mercados secundarios para acciones privadas, pero llamarlos mercados es generoso. Las transacciones suelen tardar unos 45 días en cerrarse. La liquidación T+2 de las acciones parece rápida en comparación. La formación de precios ocurre en negociaciones privadas entre partes que pueden no tener información precisa. Cuando SpaceX fue valorada en $210 000 millones por algunos compradores secundarios en junio de 2024, seis meses antes cotizaba a $180 000 millones.

Stripe vivió volatilidad similar. Las transacciones secundarias situaban la valoración entre $65 000 y $70 000 millones según comprador y momento. Sin formación de precios continua, las valoraciones fluctúan en vez de converger.

El coste de esta iliquidez se refleja en descuentos persistentes. Las operaciones secundarias de acciones pre-IPO cotizaron con descuentos medios de 16 % respecto a la última ronda de financiación en el primer trimestre de 2025. Ese es el precio por poder salir. La falta de negociación continua implica renunciar a valor solo para acceder a tu capital.

Más de $50 000 millones siguen atrapados en empresas pre-IPO. Capital comprometido pero inaccesible. Valoraciones inciertas, plazos indefinidos. La infraestructura para hacer líquidos estos activos no existe en el sistema actual. Los inversores mantienen posiciones que no pueden valorar ni vender, y ven pasar oportunidades mientras su capital está bloqueado.

La brecha entre lo que permite la tecnología y lo que ofrecen los mercados privados es aún mayor que en la renta variable pública. Podemos hacer cualquier activo negociable, permitir formación de precios continua, eliminar barreras geográficas. Pero el acceso depende de a quién conoces, el precio de acuerdos privados y la liquidez de la decisión de quienes controlan.

Desajuste de infraestructura

La ineficiencia persiste porque la infraestructura nunca se diseñó para el mundo actual.

Cuando la Bolsa de Nueva York abrió en 1792, la liquidación requería certificados físicos. Compradores y vendedores necesitaban tiempo para entregar el papel, verificar autenticidad y registrar cambios de propiedad manualmente. La mecánica de la liquidación marcaba el ritmo. La tecnología avanzó, pero la arquitectura fundamental apenas cambió.

Hoy, al comprar una acción, la liquidación tarda dos días hábiles. Es el ciclo T+2, acortado desde T+3 en septiembre de 2017, como si pasar de tres a dos días fuera revolucionario. La operación se ejecuta al instante. La cuenta muestra la posición inmediatamente. Pero la liquidación real, el momento de la transferencia formal de propiedad, espera 48 horas.

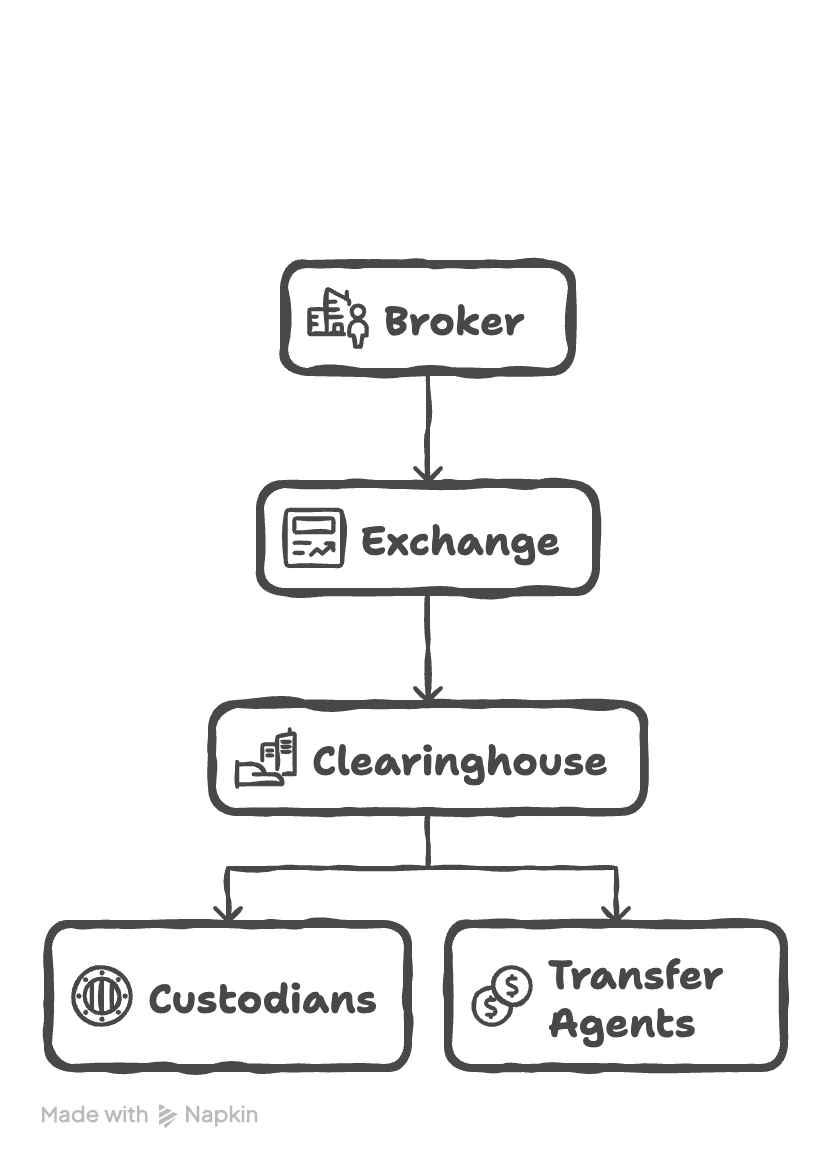

¿Por qué persiste este retraso si la tecnología para liquidar al instante existe desde hace décadas? Porque el sistema actual implica una cadena de intermediarios, cada uno añade latencia. El bróker envía la orden a la bolsa. La bolsa empareja comprador y vendedor. La información fluye a la cámara de compensación, que se convierte en contraparte y asume el riesgo de incumplimiento. Los custodios mantienen los valores. Los agentes de transferencia actualizan los registros. Cada entidad opera sus sistemas y tiempos, procesando en lotes en vez de continuamente.

Capas de infraestructura

Esta superposición de intermediarios implica también más costes. Las cámaras de compensación, custodios y agentes de transferencia cobran comisiones. La infraestructura extrae valor de cada transacción. El capital queda bloqueado, cuando podría utilizarse en otra parte. Las operaciones que deberían ser atómicas se reparten en días e intermediarios. La apariencia digital oculta que la liquidación sigue patrones pensados para certificados físicos y telégrafos.

¿Cómo serían los mercados si la liquidación fuera realmente instantánea? Si la propiedad se transfiriera en el momento de la operación. Si no hiciera falta intermediario entre comprador y vendedor, porque la transacción estuviera garantizada criptográficamente como unidad. La infraestructura existe para ese sistema. La cuestión no es técnica, sino si los mercados migrarán a infraestructuras acordes con la tecnología actual.

Una arquitectura para mercados continuos

La promesa de los mercados continuos va más allá de ampliar los horarios. Los mercados verdaderamente continuos reinventan la formación de precios, con infraestructuras de negociación siempre activas, sin restricciones de horario, fronteras ni retrasos de liquidación.

En un mercado continuo, cuando surge una noticia a las 03:00 (hora del Este), los mercados responden al instante, sin presión acumulada que se libera de golpe a las 09:30. El problema del gap nocturno desaparece porque no hay noche.

La liquidación se produce con inmediatez, no en ciclos de dos días. Un inversor que cierra una posición a las 14:00 elimina su exposición al instante, no 48 horas después. Esto elimina ventanas de riesgo en las que la exposición persiste tras la ejecución. El capital bloqueado en la cámara de compensación queda disponible para ser reutilizado, en vez de permanecer inactivo durante días.

La infraestructura onchain lo permite con un libro mayor global sincronizado y activo. Plataformas como @ HyperliquidX lo demuestran a escala, con liquidación en subsegundos y funcionamiento 24/7. Gestiona cientos de miles de órdenes por segundo con transparencia total en cada operación. Los participantes acceden a la misma liquidez, sin importar ubicación u horario, y las operaciones se liquidan por consenso, no por lotes entre intermediarios.

La clave es reemplazar la arquitectura por capas de los mercados tradicionales por una ejecución unificada. Las bolsas modernas coordinan brókers, cámaras de compensación y depositarios con sistemas pensados para certificados físicos. Los sistemas onchain colapsan esas capas en un solo mecanismo de liquidación, donde la ejecución y la transferencia de propiedad ocurren de forma atómica y garantizada criptográficamente.

Esto transforma los mercados. Los minoristas evitan la desventaja sistemática de los gaps nocturnos que benefician a institucionales con acceso fuera de horario. Un fondo japonés que reequilibra su cartera a las 10:00 (Tokio) negocia con la misma liquidez que un hedge fund en California a las 17:00 (Pacífico), ambos emparejados en el mismo pool global. Eso es la formación de precios que queremos. Nadie debería pagar una prima del 50 % por bitcoin solo por estar en Corea en vez de EE. UU.

Formación de precios perpetua onchain

La infraestructura ya soporta aplicaciones más allá de los activos crypto-native. Empresas de tokenización como @ OndoFinance han creado versiones tokenizadas de acciones globales como Tesla y Nvidia. Estas versiones negocian 24/7 con liquidación instantánea on-chain, mientras los market makers arbitran diferencias de precios con los mercados tradicionales para mantener la paridad 1:1. El arbitraje mantiene alineados los precios, pero probablemente la dirección del liderazgo de precios se invertirá conforme la liquidez on-chain crezca y la velocidad de actualización supere a los mercados tradicionales. Los market makers acabarán cotizando principalmente en función del precio onchain, no como derivado de los precios tradicionales.

Este cambio elimina la necesidad de bases de datos centralizadas de propiedad. Interfaces como Fidelity o Charles Schwab podrían construir negocios de asesoría y frontends sobre infraestructura blockchain, con negociación y liquidación transparente en el backend. Los activos tokenizados serían capital productivo, usado como colateral en préstamos o estrategias de rendimiento, negociable de forma continua y con registros de propiedad transparentes para cualquier participante.

Las implicaciones van más allá, hacia mercados aún menos transparentes que la renta variable pública. Los mercados privados de acciones secundarias y pre-IPO sufren asimetría informativa por geografía y proximidad a contrapartes. La infraestructura blockchain abre estos mercados a la participación global y la formación de precios continua.

Los protocolos sobre infraestructura Hyperliquid habilitan contratos perpetuos sobre futuros de acciones públicas y privadas. @ Ventuals ofrece exposición perpetua apalancada a empresas pre-IPO como OpenAI, SpaceX y Stripe, permitiendo posiciones largas o cortas con apalancamiento. @ Felixprotocol y @ tradexyz ofrecen contratos perpetuos similares sobre acciones cotizadas, llevando la negociación 24/7 a valores que tradicionalmente solo cotizan en horario de bolsa. Estos equity perps se liquidan on-chain con la misma inmediatez y transparencia que los activos crypto-native, sin retrasos ni restricciones geográficas de los derivados tradicionales.

Actualmente, estas plataformas usan oráculos que agregan datos de precios off-chain antes de llevarlos on-chain para la liquidación. Para activos pre-IPO, los oráculos recopilan información fragmentada de mercados secundarios, ofertas y rondas de financiación. Para acciones públicas, obtienen precios de bolsas tradicionales y operan un sistema autorreferencial fuera de horario. Pero conforme más acciones migren a infraestructuras onchain para la ejecución primaria, estos oráculos dejarán de ser necesarios. Los propios orderbooks onchain proporcionarán formación de precios continua, permitiendo exposición apalancada directamente desde datos transparentes.

Estas aplicaciones comparten una estructura: los mercados tradicionales fragmentan la liquidez por husos horarios, restringen el acceso y retrasan la liquidación mediante coordinación multiparte. La infraestructura onchain unifica la liquidez global, ofrece acceso abierto y liquida operaciones de forma atómica por consenso criptográfico. El resultado es formación de precios continua para activos que antes cotizaban de forma esporádica o en horarios limitados.

Los market makers ofrecen liquidez continua a todas horas, no se retiran en periodos volátiles o de mantenimiento. La infraestructura soporta profundidad de libro de órdenes en todas las sesiones, en vez de reducirse cuando baja la participación regional. Los spreads bid-ask se estrechan a medida que la competencia se intensifica en una base global que nunca se fragmenta.

Estas capacidades ya existen y operan a gran escala. La infraestructura procesa cientos de miles de millones en volumen mensual, con liquidación en subsegundos y funcionamiento continuo. Extender esta arquitectura de activos crypto-native a acciones tokenizadas y, finalmente, a instrumentos privados requiere sobre todo adaptación regulatoria, no innovación técnica. La tecnología demuestra que los mercados pueden funcionar como mecanismos globales unificados y no como bolsas regionales con traspasos programados.

Los mercados continuos eliminan las restricciones artificiales que la infraestructura heredada impone a la formación de precios. Sustituyen sesiones regionales fragmentadas por acceso global perpetuo, ciclos de liquidación de varios días por inmediatez y negociaciones privadas por libros de órdenes transparentes. La tecnología existe y opera a escala, demostrando que los mercados ya no necesitan cerrar ni los activos negociarse en la oscuridad. Lleva la formación de precios onchain.

Aviso legal:

- Este artículo se publica por cortesía de [0xBroze]. Todos los derechos de autor pertenecen al autor original [0xBroze]. Si tienes objeciones a esta publicación, contacta con el equipo de Gate Learn, que lo gestionará con rapidez.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas son realizadas por el equipo Gate Learn. Salvo indicación contraria, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)