¿Crees que DEX podría llegar a sustituir a CEX?

Las Finanzas Descentralizadas (DeFi) han atravesado profundas transformaciones estructurales a lo largo de distintos ciclos de mercado. Aunque los Exchanges Centralizados (CEX) han liderado sistemáticamente el volumen de negociación, los Exchanges Descentralizados (DEX) han ido ganando terreno frente a los CEX en cada ciclo, y hoy la distancia competitiva entre ambos es más estrecha que nunca.

La persistencia de la brecha en la cuota de mercado responde a una razón esencial: la descentralización, por su propia naturaleza, impone limitaciones fundamentales de infraestructura. Como nueva infraestructura financiera, las blockchains han estado rezagadas respecto a los CEX en velocidad, liquidez y experiencia de usuario durante la mayor parte de la última década.

Sin embargo, los DEX han acortado esta distancia de forma notable en cada ciclo. Para 2025, surge una cuestión relevante: ¿acabarán los Exchanges Descentralizados (DEX) sustituyendo por completo a los Exchanges Centralizados (CEX)?

Desafíos cíclicos: ¿Por qué los DEX no han superado a los CEX?

Los estudios realizados en varios ciclos de mercado evidencian una maduración sostenida de la infraestructura DEX, con cada etapa creando los cimientos del panorama actual.

2017-2018: Exploración experimental

Los primeros DEX (por ejemplo, EtherDelta) operaban directamente en Ethereum Layer 1, tardando varios minutos en liquidar operaciones, con interfaces muy básicas y liquidez extremadamente limitada. Mientras tanto, Binance avanzaba al ritmo de una aplicación Web2: rápido, líquido y sencillo de usar, atrayendo rápidamente a minoristas e instituciones.

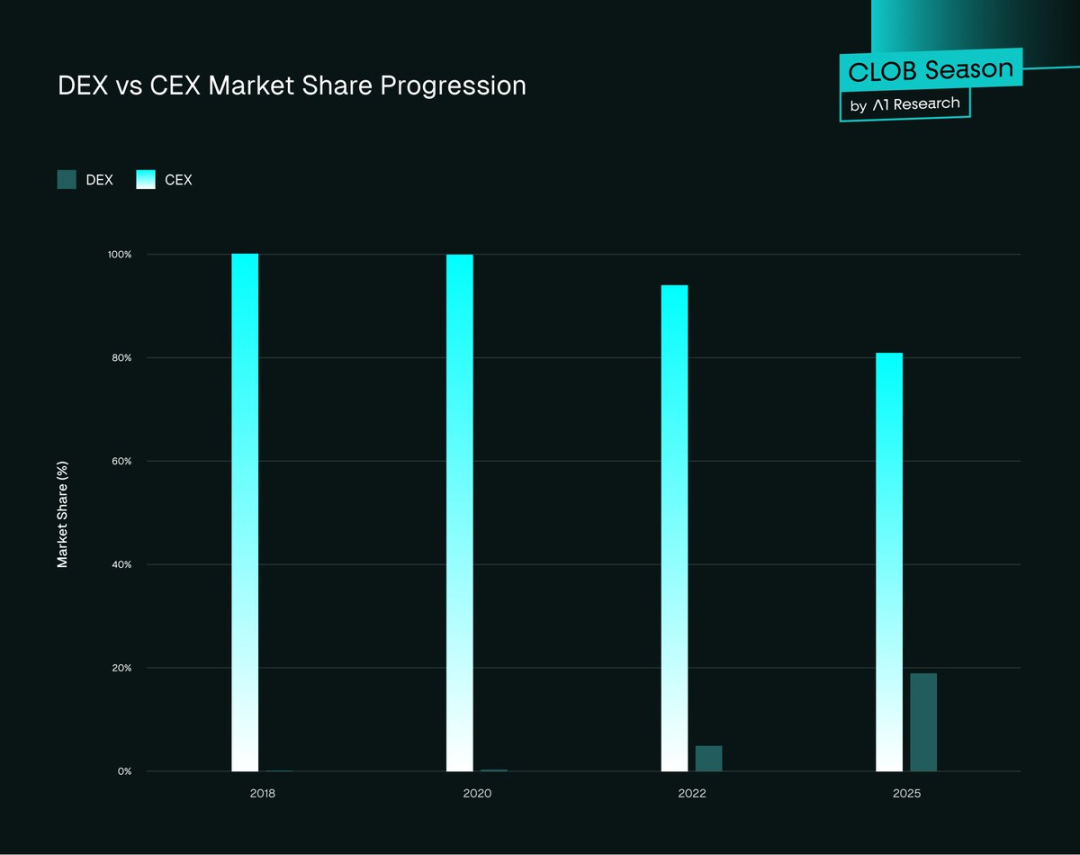

- Cuota de mercado DEX: aproximadamente 0%

- Cuota de mercado CEX: aproximadamente 100%

Esta fase inicial confirmó una idea clave: la descentralización es técnicamente viable, pero el rendimiento y la usabilidad siguen siendo los principales obstáculos para una adopción masiva.

2020: DeFi Summer y el gran avance

El lanzamiento de Uniswap y el modelo Automated Market Maker (AMM) supusieron una revolución. Se eliminó la necesidad de libros de órdenes y cualquier usuario pudo aportar liquidez sin permisos, marcando la primera innovación arquitectónica relevante en los DEX. No obstante, los AMM servían principalmente a “long-tail tokens” (activos de nicho y baja actividad), sin poder soportar activos principales con grandes volúmenes.

Según la red Ethereum se congestiona, las comisiones de gas saltan de menos de 20 gwei a más de 400 gwei, disparando los costes de transacción; las interfaces de trading sufren alta latencia y los traders profesionales permanecen fieles a CEX como Bybit y Binance.

- Cuota de mercado DEX: 0,33%

- Cuota de mercado CEX: 99,67%

Para mejorar la liquidez, Uniswap V3 introdujo en 2021 los “concentrated liquidity pools”, permitiendo a los proveedores de liquidez (LP) asignar fondos en rangos de precio personalizados. Aunque el problema del “impermanent loss” (IL) seguía sin resolverse (lo que desincentivaba la liquidez en tokens pequeños), fue un salto clave: los DEX pasaron de ser “protocolos experimentales” a “plataformas viables para ciertos segmentos y traders”.

2022: Evento FTX y crisis de confianza

En noviembre de 2022, la caída de FTX sacudió el sector: miles de millones desaparecieron de los fondos de usuarios en pocas horas y la confianza en los custodios centralizados se desplomó. Durante semanas, “Not your keys, not your coins” dominó Twitter cripto (ahora X) y los traders migraron hacia soluciones de autocustodia.

Como resultado, los volúmenes negociados en DEX como Uniswap y dYdX se dispararon: Uniswap superó los $5 mil millones, dYdX multiplicó por cuatro su actividad y muchos usuarios pasaron de CEX a DEX. Sin embargo, persistían carencias clave: mala experiencia en carteras, liquidez fragmentada entre cadenas y ausencia de rampas fiat. Al cesar la alarma, los usuarios volvieron en gran parte a los CEX.

- Cuota de mercado DEX: aproximadamente 5%

- Cuota de mercado CEX: aproximadamente 95%

En respuesta, el ecosistema DeFi innovó: se implementó el enrutamiento cross-chain en Uniswap y se mejoró la experiencia de usuario en carteras mediante Rabby Wallet y Phantom.

Aun así, los DEX no llegaban a igualar la baja latencia de los CEX. Cada ciclo aportó avances incrementales, pero la brecha en rendimiento persistía: las blockchains no permitían trading profesional y la “arquitectura de libro de órdenes” con latencia ultra baja chocaba con el diseño AMM.

2025: El punto de inflexión

En 2025, el mercado ha cambiado profundamente: la infraestructura blockchain ya permite una competencia real entre DEX y CEX. Blockchains de alto rendimiento, libros de órdenes centralizados (CLOB) on-chain, integración directa con fiat y latencias casi equivalentes a CEX forman parte de los protocolos en cadena. DEX perpetuos como Hyperliquid, Paradex y Lighter ofrecen experiencias trading en cadena comparables a CEX en funcionalidad.

La agregación de liquidez, confirmaciones de bloque más rápidas y sistemas de margen unificados permiten a los traders ejecutar estrategias desde spot a derivados directamente en la blockchain, eliminando muchas barreras previas.

- Cuota de mercado DEX: aproximadamente 19% (pico en Q2 2025, 23%)

- Cuota de mercado CEX: aproximadamente 81%

Pese a que no existe una paridad total de funciones, los DEX han dejado de ser “alternativas” y compiten directamente con los CEX.

Figura 1. Tendencias de cuota de mercado DEX vs. CEX

Instantánea de datos 2025: CEX domina, DEX acelera

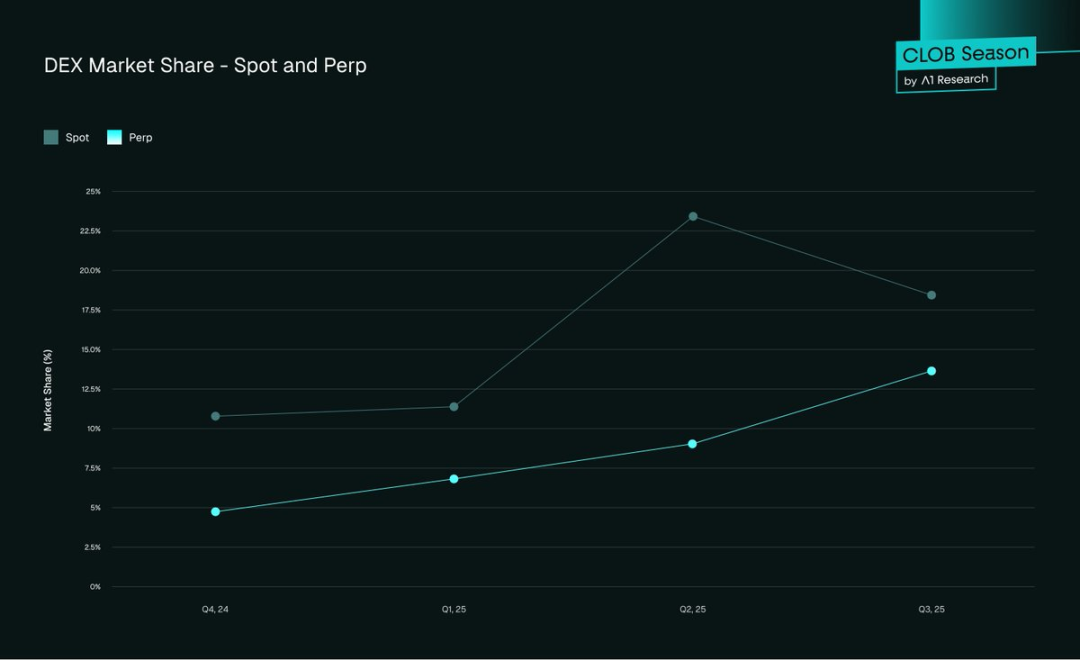

Los datos son contundentes: los CEX siguen liderando en liquidez global, pero los DEX recortan distancias de ciclo en ciclo y trimestre a trimestre. Tanto en spot como en derivados, todos los sectores muestran un claro traslado del trading hacia la blockchain.

- Mercado spot: la cuota DEX subió del 10,5% en Q4 2024 al 19% al cierre de Q3 2025.

- Mercado de futuros: en Q3 2025, la cuota DEX alcanzó el 13%, frente al 4,9% de Q4 2024.

Figura 2. Cuota de mercado DEX—Spot y contratos perpetuos

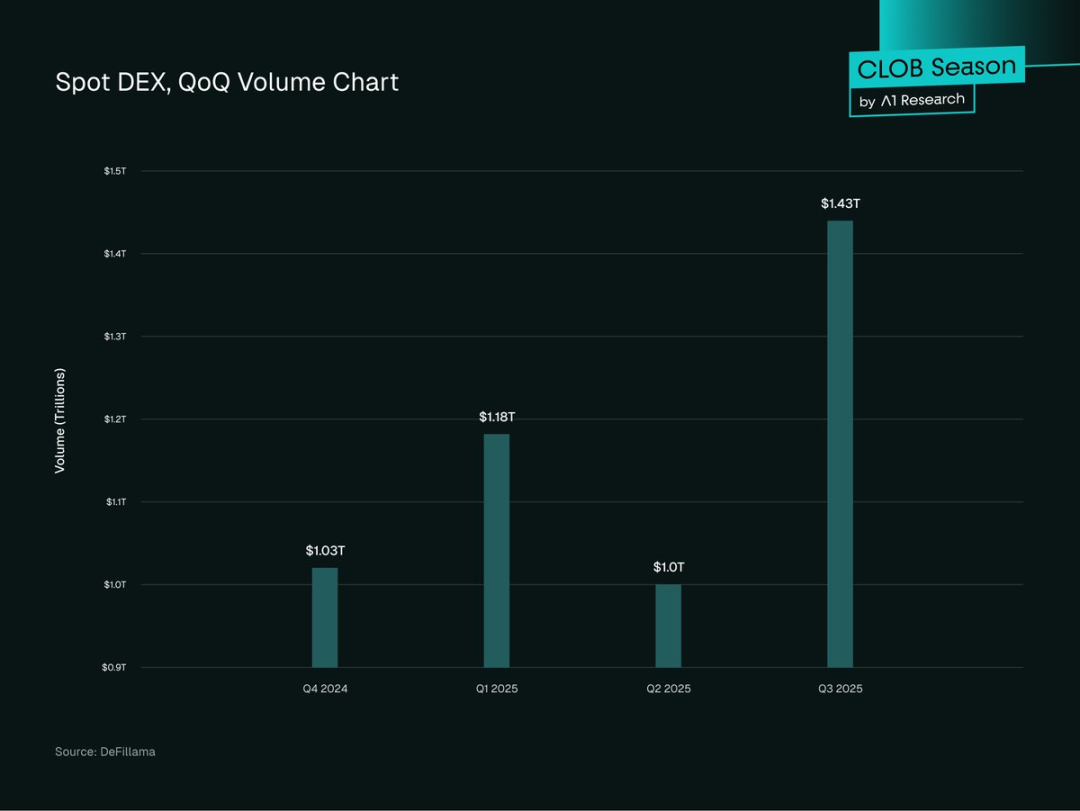

- Volumen spot negociado: en Q3 2025, los DEX alcanzaron $1,43 billones—un récord, con un aumento del 43,6% respecto al trimestre anterior ($1 billón en Q2 2025), y superando el pico anterior de $1,2 billones en Q1 2025.

Figura 3. Volumen spot negociado en DEX, por trimestre

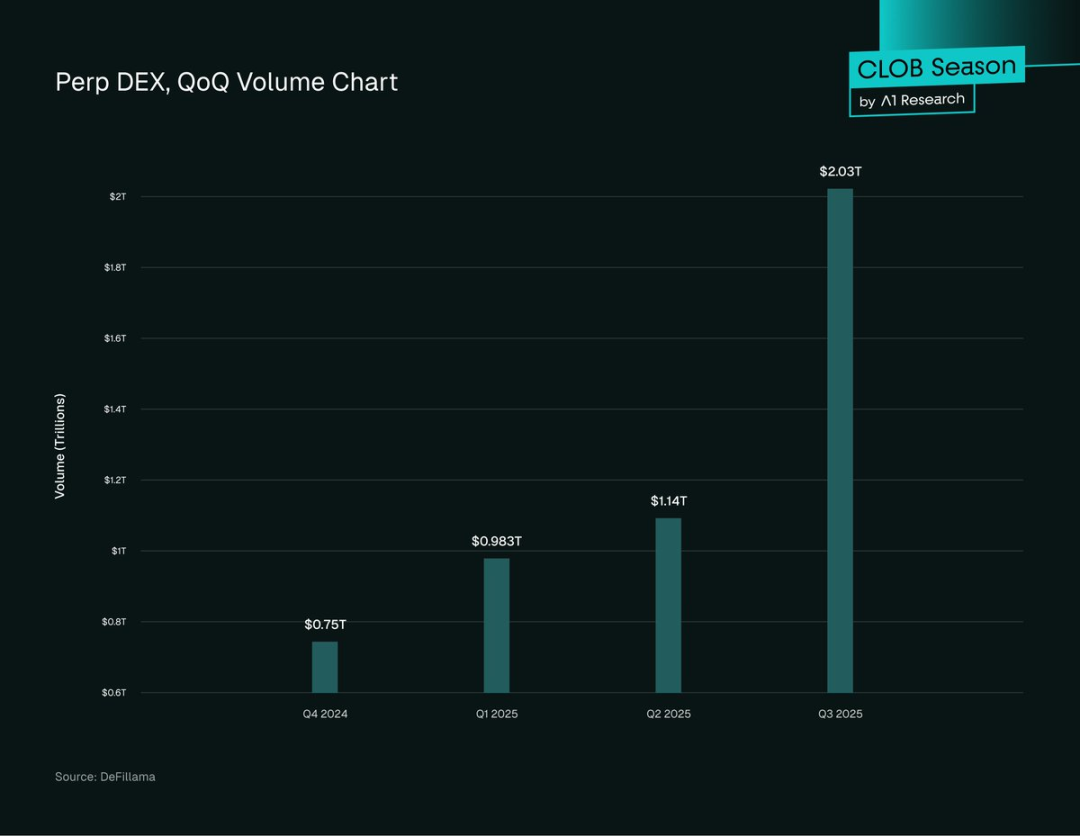

- Volumen en contratos perpetuos: en 2025, el trading perpetuo en DEX creció con fuerza, alcanzando $2,1 billones en cadena en Q3—un 107% más que en Q2 2025, y superando el volumen spot DEX.

Figura 4. Volumen negociado en DEX perpetuos, por trimestre

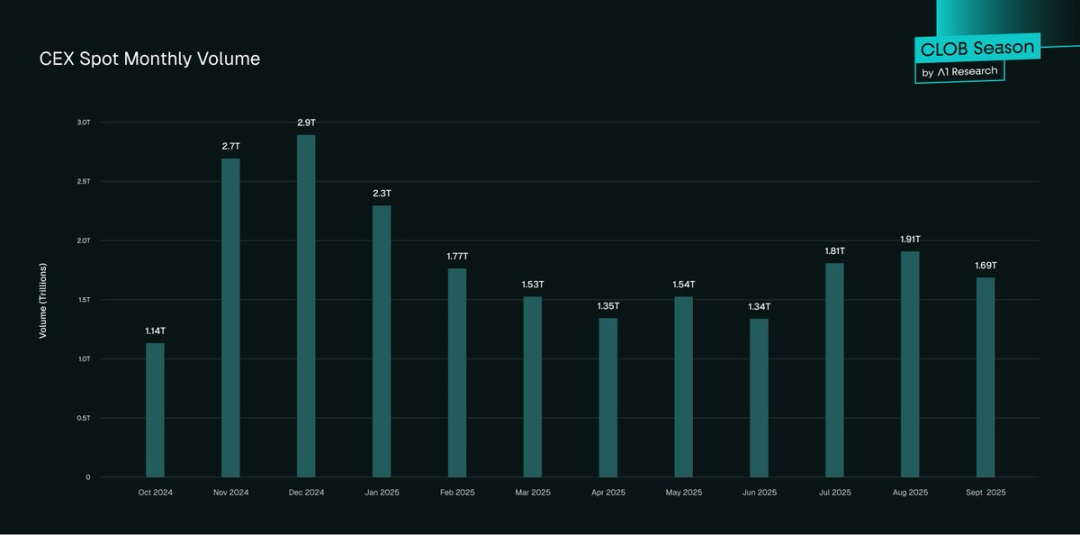

- Resultados CEX: en Q3 2025, el volumen spot CEX se estima por encima de $5,4 billones, sigue dominante y sube un 25% respecto a Q2 2025.

Figura 5. Volumen spot negociado en CEX, mensual

- La tendencia es clara y se acelera: el volumen spot DEX creció un 43,6% trimestre a trimestre, 33% interanual; los contratos perpetuos se multiplicaron por cinco en el último año, pasando del 3,45% al 16,7% del mercado de futuros. Si la tendencia se mantiene, 2025 será el punto de inflexión para la posición de los DEX.

Patrones de adopción

La adopción de DeFi avanza sin pausa, aunque el crecimiento varía según regiones y perfiles. Las características de mercado, los tipos de usuario y el comportamiento institucional perfilan el desarrollo global de DeFi. Estos patrones revelan focos de actividad, diferencias entre usuarios profesionales y minoristas, e indicios para el crecimiento futuro:

- Desigualdad global: Asia-Pacífico lidera en crecimiento, con actividad on-chain un 69% superior interanualmente, seguida por Latinoamérica y África subsahariana. Norteamérica y Europa dominan los volúmenes absolutos pero crecen más despacio (42%-49%). El crecimiento asiático y africano es especialmente intenso en transacciones pequeñas y de bajo coste, reflejando “crecimiento orgánico minorista”.

- Participación institucional: Las instituciones muestran patrones de adopción propios. Grandes firmas de trading recurren a “enrutamiento multiplataforma”—combinando liquidez CEX y DEX para ejecutar y cubrir posiciones de forma óptima. Este “modelo híbrido” muestra que los traders profesionales ven los DEX como “plataformas complementarias” y no simples “alternativas de alto riesgo”.

- Preferencias de emisión de tokens: La mayoría de proyectos nuevos “se lanzan primero en DEX”—utilizando DEX para descubrir precios antes de buscar listados en CEX. La emisión en DEX es “sin permisos y sin comisiones”; los proyectos bien financiados persiguen listados CEX para mayor difusión.

- Total Value Locked (TVL): En Q3 2025, el TVL DeFi alcanzó $157 mil millones—un récord, con más del 50% vinculado a protocolos DEX y pools de liquidez. Ethereum lidera con cerca del 63% del total.

- Traders activos: Los CEX siguen dominando en número de usuarios, con más de 300 millones de cuentas globales (Binance, 290 millones); los DEX tienen entre 10 y 15 millones de usuarios activos mensuales—menos en cantidad, pero más “nativos DeFi” y sofisticados.

En suma, los DEX están reduciendo con rapidez la brecha respecto a los CEX, pero es la evolución de su arquitectura de trading lo que los acerca de verdad al rendimiento CEX. El próximo salto dependerá del modelo “order book on-chain (CLOB)”—combinando lo mejor de la descentralización y la eficiencia de CEX y TradFi.

Rompiendo la barrera AMM: La era CLOB DEX de alto rendimiento

Los AMM protagonizaron la primera ola DeFi, posibilitando trading sin permisos, pero quedándose cortos en eficiencia, descubrimiento de precios y uso de capital. La nueva generación de “DEX on-chain con Central Limit Order Book (CLOB)” marca un salto estructural.

Hyperliquid, por ejemplo, demuestra que “rendimiento de nivel CEX y transparencia en cadena” pueden ir de la mano. Al devolver los libros de órdenes a sistemas descentralizados, responde a las necesidades vitales de los traders en CEX: latencia, precisión de ejecución y eficiencia de capital, sobre todo en órdenes limitadas y derivados.

- Latencia: Tiempo medio de confirmación [solo 0,07 segundos] (consenso HyperBFT)—similar a los principales CEX y mucho más rápido que los DEX AMM (2–30 segundos).

- Profundidad de liquidez: Plataformas como Hyperliquid fijan nuevos estándares en liquidez on-chain—gestionando hasta 200 000 órdenes por segundo, open interest de [$6,5 mil millones], y libros de órdenes capaces de absorber grandes operaciones con mínimo impacto en el precio. En los principales pares como BTC y ETH, el slippage es inferior al 0,1%, equiparable a CEX. Los AMM, incluso con ve(3,3), siguen sufriendo slippage y impermanent loss. Los pares menos activos en Hyperliquid presentan spreads mayores, reflejando la diferencia de liquidez.

- Comisiones de trading: El modelo CLOB de Hyperliquid reduce drásticamente los costes—las comisiones de futuros para takers están entre 0,035% y 0,045%, spot en torno al 0,07%, y los makers reciben pequeños rebates. Estas tarifas igualan a los grandes CEX y están muy por debajo de las comisiones estándar AMM (0,3%-0,5%). A diferencia de los AMM, los traders no soportan impermanent loss ni rutas ineficientes, por lo que los CLOB son mucho más eficientes para traders activos e institucionales.

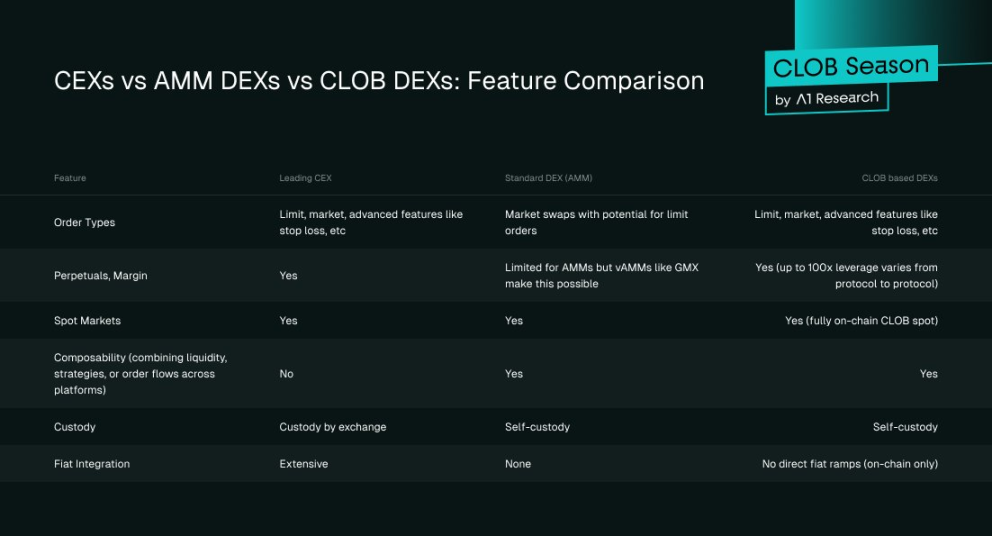

Figura 6. CEX vs. AMM DEX vs. DEX con libro de órdenes: comparación de funciones

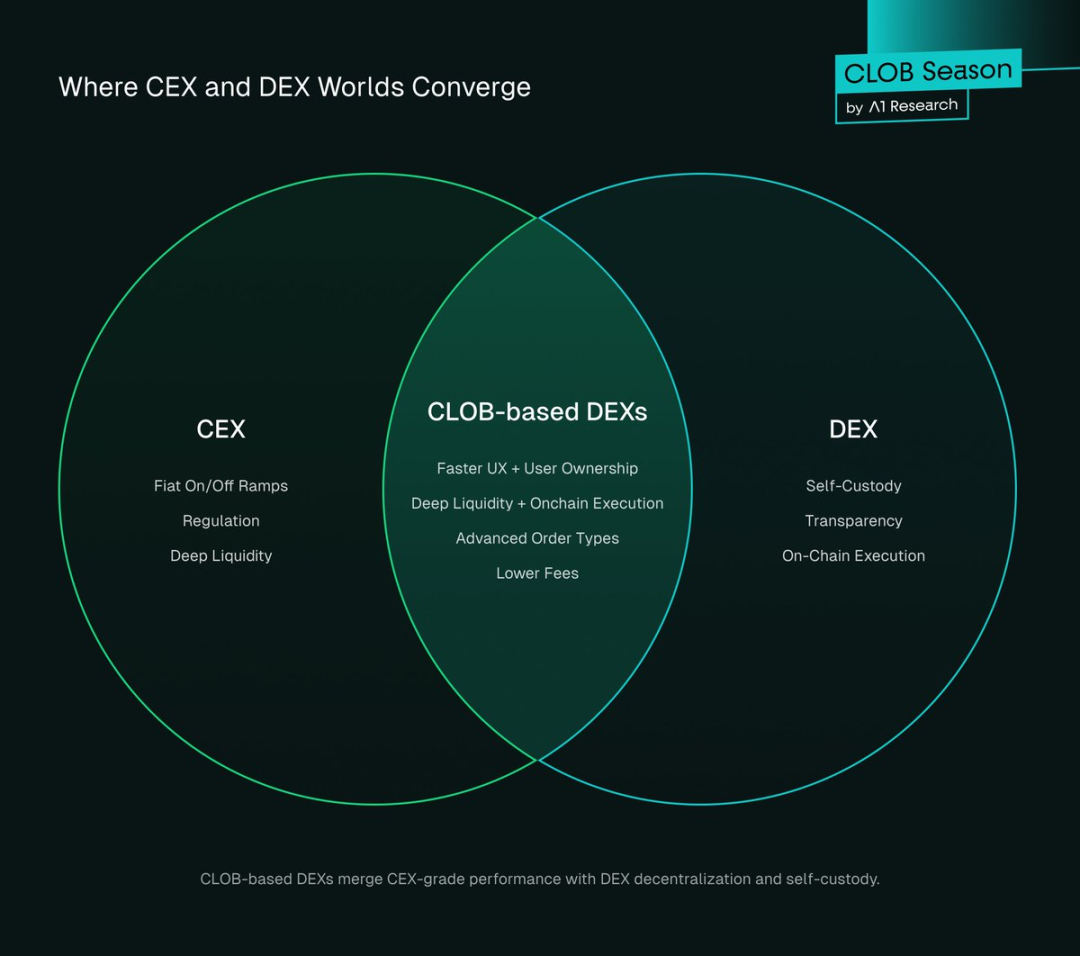

Los DEX basados en CLOB representan la “convergencia” entre CEX y DEX: combinan rendimiento y liquidez profunda de nivel CEX con autocustodia, transparencia y ejecución on-chain DEX.

Figura 7. Intersección CEX y DEX

¿Por qué los traders eligen DEX?

La alineación ideológica puede atraer a algunos traders hacia plataformas descentralizadas, pero el auténtico motor migratorio es práctico: los DEX han mejorado en seguridad, eficiencia y comodidad. Los CEX dominaron por su mejor UX y liquidez más profunda.

Hoy, los DEX cumplen: en 2025, ofrecen “paridad de funciones casi total con CEX” y han desarrollado ventajas propias. Los DEX actuales destacan por tres grandes fortalezas: descentralización con UX de nivel CEX, comisiones ultra bajas (incluso nulas), seguridad robusta y acceso justo al mercado.

1. Descentralización + UX de nivel CEX

Los DEX aportan dos ventajas principales:

- Transparencia: La liquidación en cadena supone operaciones rastreables y liquidez verificable, con “prueba de reservas” disponible para auditorías independientes.

- Autocustodia: Los traders conservan siempre el control de sus activos, eliminando el riesgo de hackeo en CEX—hasta mediados de 2025, los hacks en CEX sumaron pérdidas superiores a [$2,17 mil millones].

Históricamente, la infraestructura DEX era deficiente—interfaces poco intuitivas, liquidez fragmentada (alto slippage), liquidaciones lentas y comisiones elevadas. Los traders asumían el riesgo CEX por la velocidad y usabilidad. dYdX empezó a solucionarlo; Hyperliquid llevó la experiencia DEX al siguiente nivel.

En 2025, DEX CLOB como Lighter, Paradex y Bullet igualan o superan la velocidad y eficiencia de los CEX en ciertos escenarios, manteniendo las ventajas de la descentralización.

Las mejoras actuales de los DEX incluyen:

- UX/UI renovada: Los paneles de trading en Hyperliquid, Paradex y Lighter rivalizan con Binance en diseño y respuesta.

- Cambio de liquidez: Los AMM dan paso a CLOB on-chain, permitiendo libros de órdenes profundos, spreads estrechos y bajo slippage.

- Onboarding ágil: Integración de cartera, trading en un clic, rampas fiat y tutoriales guiados hacen que el onboarding DEX sea más rápido que el KYC en CEX.

Por ejemplo, Hyperliquid alcanzó $655,5 mil millones de volumen en Q2 2025—los DEX logran esta escala porque ofrecen UX y usabilidad de nivel CEX sin perder autocustodia ni transparencia.

2. Modelo cero comisiones

La diferencia clave entre DEX y CEX es el modelo de comisiones. Los CEX dependen de “maker/taker fees, rebates y marketing de afiliados”; los DEX están redefiniendo esta estructura.

En perpetuos: Binance cobra 0,020% a makers y 0,040% a takers; DEX emergentes como Paradex y Lighter han eliminado estas comisiones. Adoptan el modelo Robinhood: sin comisiones directas, los ingresos vienen de “market makers que pagan por flujo de órdenes y prioridad de ejecución”.

Paradex ha implantado “Retail Price Improvement (RPI)” y “Payment for Order Flow (PFOF)”, mejorando la ejecución y asegurando la sostenibilidad del protocolo. Esto replica la revolución Robinhood en la operativa minorista, pero completamente on-chain y más transparente.

El modelo DEX sin comisiones tiene un impacto profundo:

- Disrupción del modelo afiliado CEX: Cero comisiones cambian el sistema tradicional—los traders no pagan, pero los protocolos ganan por PFOF, RPI y funciones premium, reduciendo la dependencia de comisiones afiliadas y modificando incentivos.

- Reducción de barreras de entrada: Mientras los traders pro/VIP CEX reciben rebates por volumen, la mayoría paga tarifas estándar y es muy sensible a “bonificaciones” o “cero comisiones”—los DEX sin comisiones se adaptan justo a este perfil.

- Redefinición de incentivos: Los DEX ofrecen programas de referidos on-chain, recompensas de gobernanza, airdrops e incentivos de liquidez—más volátiles que el reparto de afiliados CEX, pero ligados a la actividad real del usuario.

Las comisiones en trading de volumen alto se acumulan: para usuarios activos, pequeñas diferencias se convierten en grandes costes con el tiempo (especialmente en perpetuos). El auge de DEX sin comisiones o comisiones ultra bajas podría obligar a los CEX a revisar sus tarifas—tal como hizo Robinhood en brokerage. A largo plazo, la “compresión de comisiones” traslada la competencia a “profundidad de liquidez, ejecución y servicios financieros integrados”.

Además, los principales CEX están invirtiendo en infraestructura descentralizada—lo que podría afectar su dominio. Por ejemplo, el cofundador de Binance, CZ, asesora al DEX Aster en BNB Chain y ha anunciado que Binance intensifica la inversión en “negocio no custodial y on-chain”.

Otros CEX líderes como Bybit también avanzan: integran trading on-chain o invierten directamente en infra DEX. Para estas firmas, es “cobertura de riesgo” y una apuesta por que el próximo crecimiento será “on-chain, interoperabilidad y comunidad”.

3. Seguridad, accesibilidad y equidad de mercado

Los DEX ofrecen ventajas “trustless” y “resistentes al riesgo”: el usuario controla siempre sus activos, los fondos no pueden ser incautados y las reglas del protocolo no se modifican; el registro de auditoría permanece en cadena, y aunque el equipo desaparezca, el mercado sigue—sin riesgo de “cambios arbitrarios” o “trato discriminatorio”.

Además, los DEX ofrecen “acceso global sin permisos”: trading 24/7, sin KYC, sin aprobaciones de listado ni límites geográficos; cualquier token puede listarse al instante, gratis, sin revisión centralizada. Los DEX se integran nativamente con otros protocolos DeFi y smart contracts, formando un “ecosistema altamente componible”.

Los mecanismos de mercado DEX son transparentes: código abierto, liquidez verificable y libros de órdenes on-chain minimizan la “manipulación selectiva”; su arquitectura reduce errores en mercados volátiles, garantizando funcionamiento cuando la estabilidad es clave.

El 9 y 10 de octubre de 2025 (hora local del autor), el mercado cripto vivió la “mayor liquidación de la historia”: tras el anuncio de Trump de “aranceles del 100% a las importaciones chinas”, se liquidaron más de $19 mil millones en posiciones apalancadas, afectando a 1,6 millones de traders. Durante el evento, CEX como Binance sufrieron inestabilidad, mientras protocolos descentralizados como Aave protegieron $4,5 mil millones con “oráculos resistentes”, y Hyperliquid siguió operativo y transparente.

Este episodio acentuó la brecha de “confianza y estabilidad”: la credibilidad CEX cayó, mientras las plataformas on-chain mantuvieron continuidad. Se demostró la “ventaja de liquidación transparente ante shocks” y aceleró el traslado hacia trading DEX.

Estas cualidades refuerzan las “ventajas estructurales” DEX, complementando el rendimiento y el ahorro de costes de las mejoras CLOB y AMM, y elevando la competitividad DEX.

Perspectivas de futuro

Los CEX siguen siendo esenciales para “rampas fiat, cumplimiento, seguros y onboarding institucional”; los DEX destacan en escenarios de “descentralización pura”—transparencia on-chain, autocustodia, innovación en productos, privacidad y más.

Cada vez más traders—sobre todo institucionales y experimentados—operan “entre ecosistemas”: usan liquidez CEX para rampas fiat/cripto y DEX para trading, estrategias DeFi y autocustodia. Este “modelo dual” se está asentando rápido como norma. Si la tecnología y la adopción DEX siguen el ritmo, los DEX podrían liderar el mercado.

Catalizadores clave

La tecnología ya ha reforzado los DEX; nuevos avances en “profundidad de liquidez, eficiencia de capital, integración fiat y claridad regulatoria” acelerarán la adopción y cerrarán la brecha con los CEX. Los catalizadores clave son:

- Escalado CLOB on-chain: Redes como Hyperliquid—o futuros appchains—pueden ofrecer “liquidez profunda y latencia subsegundo”; si logran profundidad en pares de bajo volumen, la “brecha de ejecución” disminuirá y atraerán a traders avanzados.

- Componibilidad y nuevos productos: Los perpetuos ya son un “diferenciador DEX”; por ahora, las opciones on-chain apenas existen—los avances aquí atraerían mucho TVL minorista e institucional a DEX.

- Claridad regulatoria: Mientras CEX como Binance afrontan restricciones, los reguladores exploran marcos para reconocer “plataformas no custodiales como venues legítimos”. Singapur y Japón han iniciado sandboxes DeFi y otros seguirán. Esta claridad “impulsará la adopción masiva DEX”, permitiendo que usuarios e instituciones participen con seguridad y reforzando la confianza en DeFi.

- Dark pools y privacidad on-chain: Los dark pools permiten a DEX ofrecer “venues privados”, facilitando grandes operaciones sin exposición pública—evitando front-running y liquidaciones a la vista, y atrayendo instituciones orientadas a la eficiencia. Mayor privacidad y menor riesgo de manipulación acelerarán la adopción institucional DEX.

- Innovación en marca y fiat: Startups fintech descentralizadas como PayPal y Stripe podrían combinar “soporte bancario” con rampas fiat ágiles—erosionando la ventaja CEX en rampas fiat.

Conclusión: El auge inevitable de los DEX

Los datos muestran una clara expansión de la cuota DEX: en Q4 2024, los DEX tenían el 10,5% del spot y el 4,9% de los perpetuos; en Q3 2025, alcanzan el 19% y el 13,3%, respectivamente—con tasas de crecimiento trimestral entre el 25% y el 40% según segmento. Las tendencias actuales indican:

- En 2027, la cuota spot DEX podría superar el 50%;

- En 2027, los DEX podrían superar el 50% en perpetuos.

Aun en escenarios conservadores, los DEX están en camino de superar el umbral del 50% en dos años, completando la transición de “alternativa de nicho” a “plataforma dominante”.

Los gobiernos se involucran cada vez más en el desarrollo de marcos DeFi: Singapur y Japón han lanzado sandboxes DeFi, y agencias como la SEC y MiCA podrían seguir. Esto favorecerá la “legalización de plataformas no custodiales”, permitiendo a particulares e instituciones participar en DEX sin trabas legales.

Eventos inesperados como el 9 y 10 de octubre han demostrado: en “liquidaciones transparentes”, las ventajas estructurales de los DEX superan ampliamente a los CEX—mientras los CEX sufrieron caídas, DEX como Hyperliquid siguieron operativos. Esto demuestra la superioridad DEX no solo en “ideología”, sino en “fiabilidad real”.

De cara al futuro, los dark pools on-chain y nuevas capas de liquidez componible atraerán traders avanzados e instituciones; los DEX CLOB se acercan a la eficiencia de ejecución de los CEX, y las funciones de privacidad ofrecerán una “propuesta de valor sin precedentes”.

La tendencia competitiva es clara: 2025 es el “punto de inflexión” DEX—tras pasar de “alternativa experimental” a “competidor creíble”, los DEX están listos para alcanzar la mayoría de cuota de mercado en los próximos 2–3 años.

Aviso legal:

- Este artículo ha sido republicado desde [Foresight News], y los derechos de autor corresponden a [A1 Research]. Si tienes objeciones a la republicación, contacta con el equipo de Gate Learn, que atenderá tu consulta conforme a los procedimientos pertinentes.

- Descargo de responsabilidad: Las opiniones expresadas pertenecen al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn y no deben copiarse, distribuirse ni plagiarse salvo mención expresa de Gate.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)