Investigación en profundidad: El camino a seguir: ¿Cuándo pondrá fin la Fed al endurecimiento cuantitativo y qué implicaciones podría tener para el mercado cripto?

Introducción

En diciembre de 2024, el total de activos de la Reserva Federal descendió hasta unos 6,8 billones de dólares, acercándose a su objetivo de endurecimiento cuantitativo (QT). A medida que la Reserva Federal se aproxima al final del QT y podría girar hacia la flexibilización cuantitativa (QE), ¿qué implicaciones pueden tener estos cambios de política para el mercado cripto? En este artículo se analizan de forma sistemática tres aspectos clave: las lecciones extraídas de episodios previos de QT y QE, los cuatro factores principales que influyen en las decisiones de política de la Reserva Federal y la relación entre los cambios en la política de la Reserva Federal y la capitalización del mercado cripto.

1. Crisis de liquidez y “QE ilimitada”: Lecciones de episodios previos de QT y QE

1.1 La crisis de liquidez del mercado repo en 2019

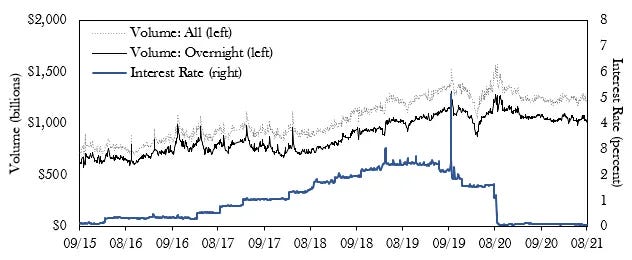

La Reserva Federal empezó a subir los tipos de interés en diciembre de 2015 e inició el QT en octubre de 2017. Sin embargo, a mediados de 2019, surgieron riesgos ligeros de liquidez que llevaron a la Reserva Federal a ejecutar su primera reducción de tipos de interés desde 2008 en julio de 2019. A pesar de ello, la demanda de operaciones de recompra a un día se disparó en septiembre de 2019, superando el límite superior del rango objetivo marcado por la Reserva Federal.

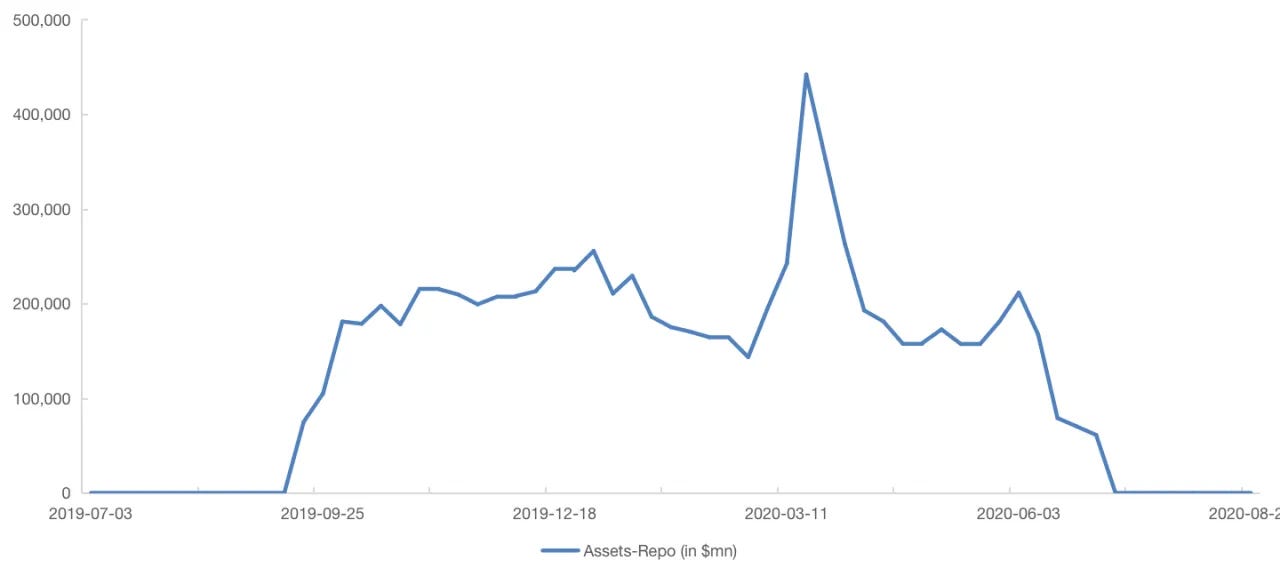

Para estabilizar los mercados financieros, la Reserva Federal intervino: 1) reanudando la compra de bonos del Tesoro, 2) aumentando la frecuencia y el volumen de operaciones de recompra a un día y a plazo, y 3) realizando dos reducciones de tipos de interés consecutivas (septiembre y octubre de 2019). Estas medidas pusieron fin al QT y marcaron la reanudación de la QE.

El tipo de interés de repos a un día supera el límite superior del objetivo en septiembre de 2019

La Reserva Federal reactiva la herramienta repo tras la crisis de liquidez de septiembre de 2019

A pesar de que la Reserva Federal recortó tipos de interés en julio de 2019, no logró evitar la crisis de liquidez en el mercado de operaciones de recompra a un día y fue posteriormente criticada por las limitaciones de su política y por dudas sobre su independencia. La Reserva Federal también constató que, bajo el Ample Reserve Framework, la relación entre los tipos de interés de referencia y las reservas se ha debilitado. Ahora la Reserva Federal necesita valorar varios factores para evaluar las condiciones del mercado y los riesgos de un endurecimiento excesivo.

1.2 El “QE ilimitado” de 2020

La pandemia de COVID-19 de principios de 2020 provocó alteraciones económicas sin precedentes, incluida una fuerte caída del empleo y el consumo. Para afrontar los riesgos financieros crecientes, la Reserva Federal recortó los tipos de interés hasta cero, lanzó un nuevo programa QE sin límite de compra, adquirió bonos del Tesoro estadounidense y valores respaldados por hipotecas (MBS), y activó diversas herramientas de liquidez para estabilizar los mercados.

Sin embargo, estas políticas también han traído consigo efectos secundarios, como una reducción de la flexibilidad de la política monetaria, burbujas inmobiliarias y una presión inflacionaria considerable. Estos efectos obligaron a la Reserva Federal a adoptar posteriormente una postura más estricta.

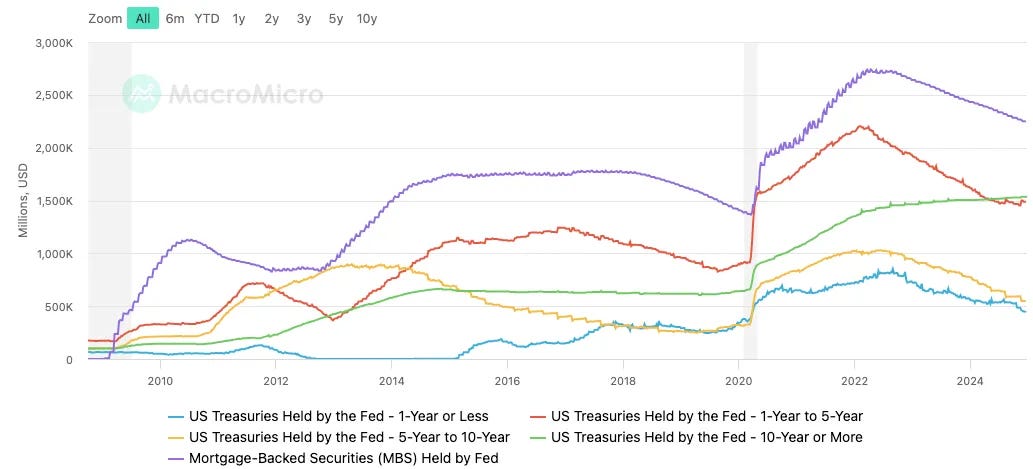

El balance se expande de forma agresiva y el aumento supera el tamaño original de activos

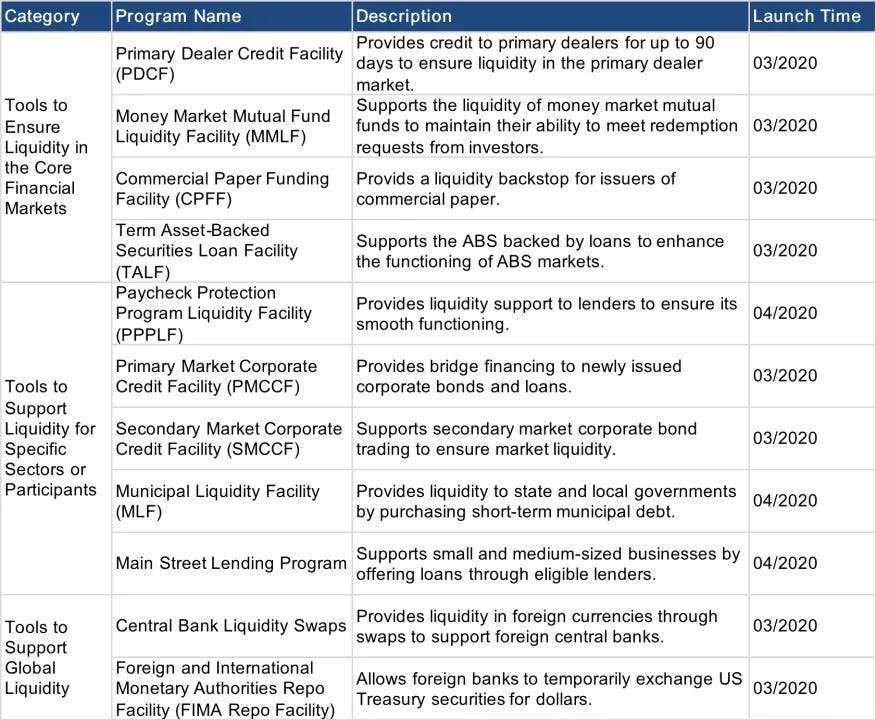

Lista de herramientas de apoyo a la liquidez tras el estallido de la pandemia

1.3 Final retrasado de QT vs. inicio indiscriminado de QE: Reflexiones sobre ambas acciones

La crisis de liquidez de 2019 evidenció el retraso de la Reserva Federal en determinar el momento justo para finalizar el QT, mientras que la respuesta a la pandemia en 2020 mostró la tendencia de la Reserva Federal a actuar de forma reactiva según la coyuntura económica actual en vez de la previsión. Desde que se anunció la ronda actual de QT en junio de 2022, la Reserva Federal ha actuado de manera ordenada, centrándose en el control del riesgo y en asegurar suficientes reservas, evitando grandes fluctuaciones por políticas precipitadas. Bajo estas directrices preventivas, la Reserva Federal ahora presta más atención a la gestión de expectativas de mercado y testa las reacciones con una serie de “micro-operaciones”.

El objetivo del QT es reducir el exceso de activos y liquidez acumulados durante la QE mientras se controla la caída de los tipos de interés para gestionar la curva de rendimientos. Los responsables de la política, como Powell, Williams y Logan, han recalcado que las reducciones de tipos de interés y el QT son procesos independientes. Al mantener la tendencia hacia tipos de interés neutrales y aplicar el QT, la Reserva Federal busca aumentar la flexibilidad de la política monetaria y reservar margen para futuras medidas.

2. Cuatro factores clave que muestran el final próximo del QT

Es especialmente relevante analizar las posibles decisiones de la Reserva Federal para detener el QT o iniciar la QE desde cuatro prismas: ON RRP, BTFP, el diferencial SOFR-IORB y la ratio de reservas sobre activos bancarios.

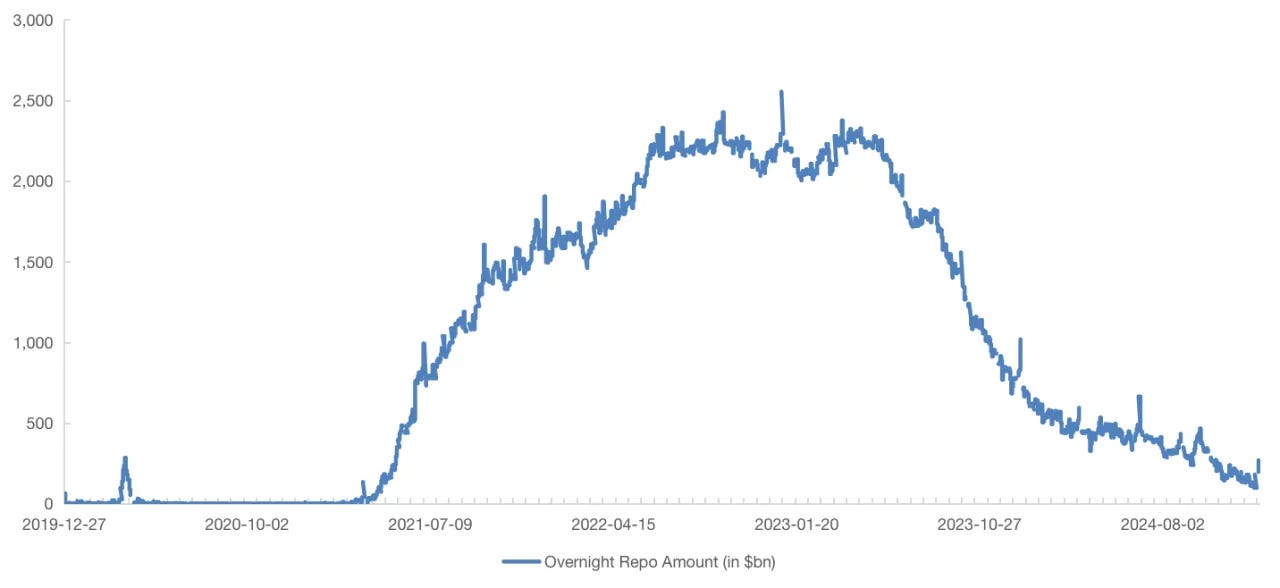

2.1 Acuerdos de recompra inversa a un día (ON RRP)

La herramienta overnight reverse repurchase agreement (ON RRP) es clave entre los pasivos de la Reserva Federal, con actores principales como los dealers primarios, fondos monetarios, bancos, Federal Home Loan Banks y entidades patrocinadas por el Gobierno como Fannie Mae y Freddie Mac. Los fondos de dinero son el colectivo más relevante. Cuando estas instituciones no bancarias cuentan con fondos excedentes pero escasean las oportunidades de inversión, acuden a la Reserva Federal para obtener un tipo de interés de repos a un día bajo pero seguro. Sin embargo, desde mediados de 2023, han ido retirando depósitos para comprar bonos del Tesoro, lo que provoca la caída sostenida del saldo ON RRP.

Cuando el ON RRP se agote, cualquier QT adicional reducirá directamente las reservas. La Reserva Federal probablemente detendrá o ralentizará el QT cuando las reservas se aproximen al nivel algo superior al umbral de “reservas amplias”. Actualmente, el saldo de ON RRP ha descendido hasta unos 268,7 mil millones de dólares, lo que equivale a una bajada cercana al 90 % desde el pico de diciembre de 2022. Dada esta caída sostenida, es razonable suponer que la Reserva Federal ya debate la posibilidad de detener el QT o incluso valorar una QE moderada.

La escala del ON RRP se aproxima a su mínimo

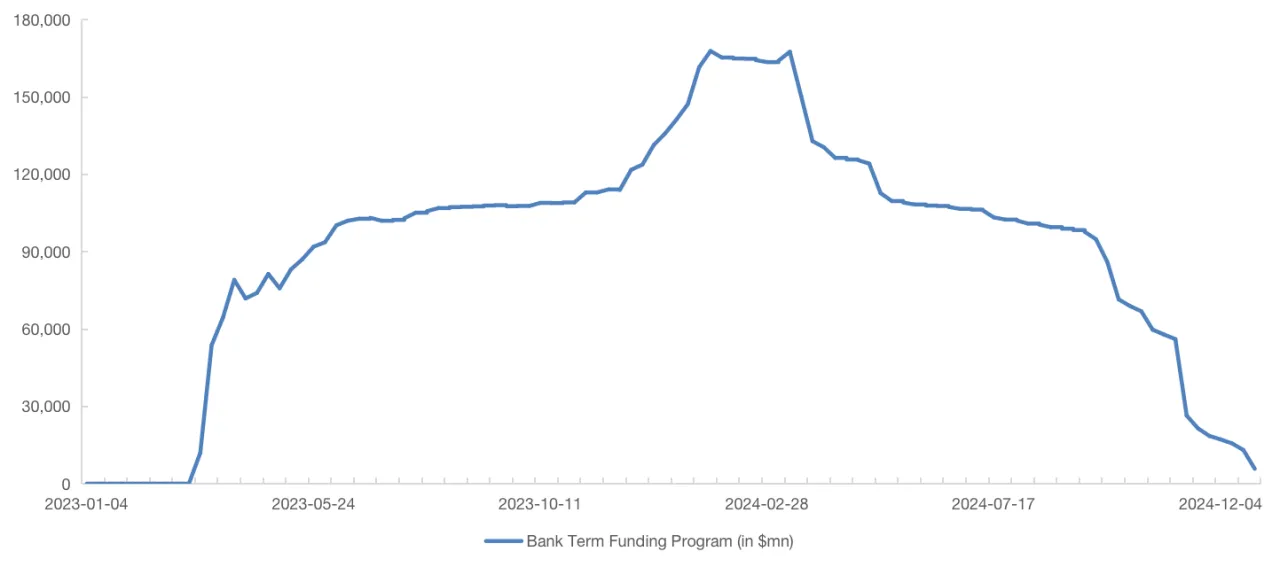

2.2 Bank Term Funding Program (BTFP)

El Bank Term Funding Program (BTFP) fue lanzado por la Reserva Federal en marzo de 2023 para mitigar riesgos en bancos regionales y entidades pequeñas y medianas, concediendo préstamos a un año. Dado que el rendimiento de las reservas y de los bonos supera el tipo BTFP, los bancos han podido arbitrar. Sin embargo, con la expiración prevista en marzo de 2024, el descenso del saldo BTFP ha acelerado la reducción de activos de la Reserva Federal. Una vez concluido el BTFP, los bancos ya no tendrán acceso a fondos baratos para arbitraje, lo que podría ralentizar la velocidad del QT.

Por otro lado, si aumentan las tensiones de liquidez, la Reserva Federal será seguramente prudente al reanudar la QE en el actual contexto de alta inflación. Podría recurrir en cambio a herramientas alternativas, como reabrir el BTFP u otros programas similares, para facilitar una QE moderada.

El saldo del BTFP cae hasta solo 5,78 mil millones de dólares en diciembre de 2024

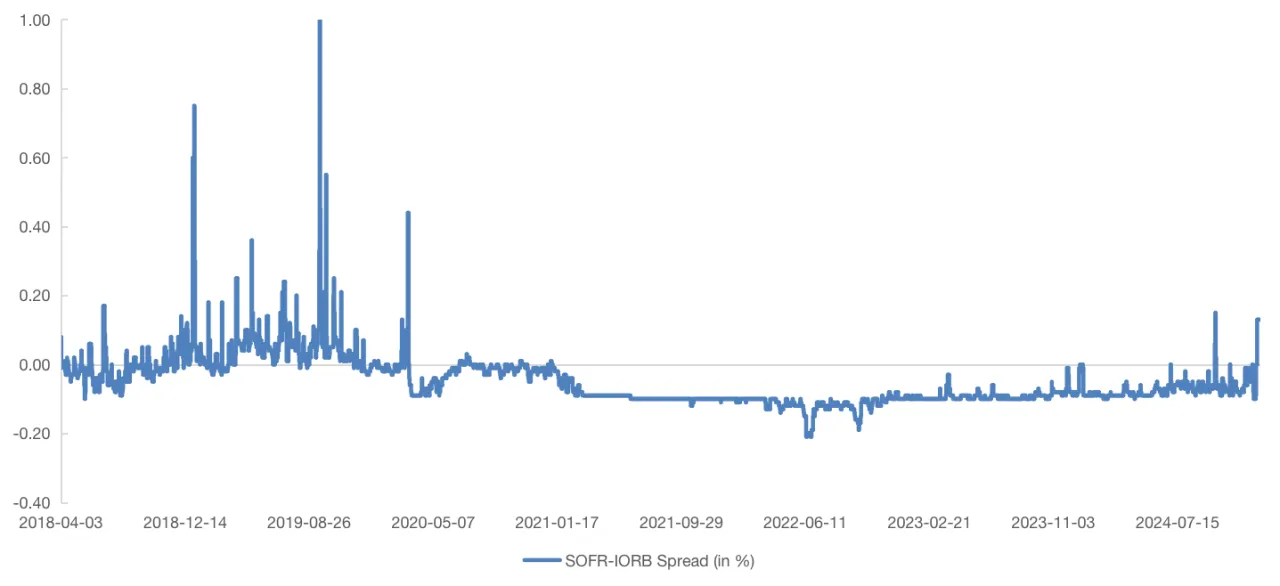

2.3 Diferencial SOFR-IORB

Las fluctuaciones en los tipos de interés del mercado reflejan directamente la suficiencia de reservas. Cuando estas son insuficientes, los bancos gestionan la liquidez con más cautela, lo que eleva los tipos de interés monetarios. El Secured Overnight Financing Rate (SOFR), basado en operaciones de recompra a un día garantizadas por bonos del Tesoro, es especialmente sensible a las tensiones de liquidez. Históricamente, los repuntes marcados en la diferencia entre SOFR y el Interest on Reserve Balances (IORB) en 2019 señalaron condiciones de liquidez ajustada.

Desde 2021, el diferencial SOFR-IORB se ha mantenido en torno a -0,1 %. Sin embargo, desde el cuarto trimestre de 2023, ese diferencial repunta de forma sostenida, alcanzando +0,15 % y +0,13 % en octubre y diciembre de 2024. Esto podría señalar reservas insuficientes en el sistema bancario estadounidense, sobre todo considerando que el BTFP está cerca de expirar y su impacto sobre la liquidez en bonos del Tesoro ha disminuido. La volatilidad observada en el diferencial SOFR-IORB cada vez parece más ligada a la liquidez interna y al nivel de reservas bancarias.

El diferencial SOFR-IORB se ha incrementado notablemente este año, rompiendo varios niveles

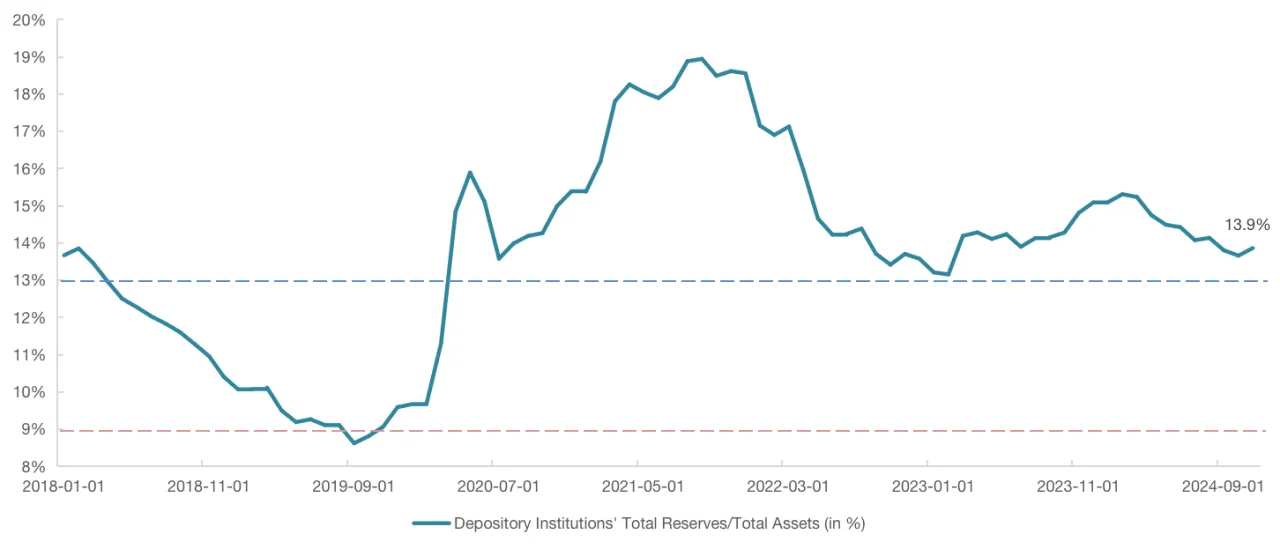

2.4 Niveles de suficiencia de reservas

La suficiencia de reservas es una métrica crucial para saber cuándo la Reserva Federal podría detener el QT. Si optase por detener el QT o aumentar moderadamente su balance, podría mantener un “nivel amplio de reservas” para anticiparse a las presiones por emisión de bonos en el primer trimestre de 2025. Según el presidente de la Reserva Federal de Nueva York, la curva de demanda de reservas es no lineal, y esa suficiencia se mide por la ratio de reservas sobre activos bancarios. El límite entre “reservas abundantes” y “reservas amplias” está en el 12 %-13 %, mientras que entre “reservas amplias” y “escasez” ronda el 8 %-10 %.

El gráfico muestra que, en marzo de 2019, cuando la Reserva Federal anunció ralentizar el QT, la ratio de reservas sobre activos bancarios había bajado ya al 9,5 % y alcanzó el mínimo en septiembre de 2019. Desde junio de 2022, esa ratio se ha mantenido entre el 13 % y el 15 %, pero viene cayendo desde principios de 2024. Si la Reserva Federal decide detener el QT cuando las reservas se aproximen al umbral “amplio”, habrá que observar si la ratio baja del 13 % o incluso del 12 %.

La ratio de reservas sobre activos bancarios se mantiene en el 13 %-15 % desde 06/2022, pero cae recientemente

2.5 Resumen

El análisis de ON RRP, BTFP, del diferencial SOFR-IORB y de la ratio de reservas sobre activos bancarios demuestra que los instrumentos de liquidez usados por la Reserva Federal para mitigar el impacto del QT, ON RRP y BTFP, se han reducido de forma significativa. Un QT adicional agotaría las reservas y acercaría la ratio al rango del 12 %-13 %. La caída de reservas elevaría los tipos de interés de mercado, ampliando el diferencial SOFR-IORB y empujando a la Reserva Federal a detener el QT o incluso a activar una QE moderada. El entorno macroeconómico general avanza hacia un escenario en que parar el QT e iniciar la QE resulta cada vez más probable.

Para decidir el momento clave para detener el QT o empezar la QE, hay que observar muy de cerca la ratio de reservas sobre activos bancarios y los movimientos en el diferencial SOFR-IORB. Si ese diferencial sigue subiendo incluso con “reservas amplias”, podría ser señal de una urgente “acción correctiva”. Dado el retardo en el efecto de las decisiones de política (por ejemplo, la crisis de liquidez llegó solo 6 meses tras la ralentización del QT en marzo de 2019 y solo alivió parcialmente la presión), de forma prudente, puede que la Reserva Federal inicie el debate en enero, trace una hoja de ruta para detener el QT en marzo y aplique los cambios de política entre mayo y julio.

3. Impacto de los cambios QT/QE de la Reserva Federal en el mercado cripto

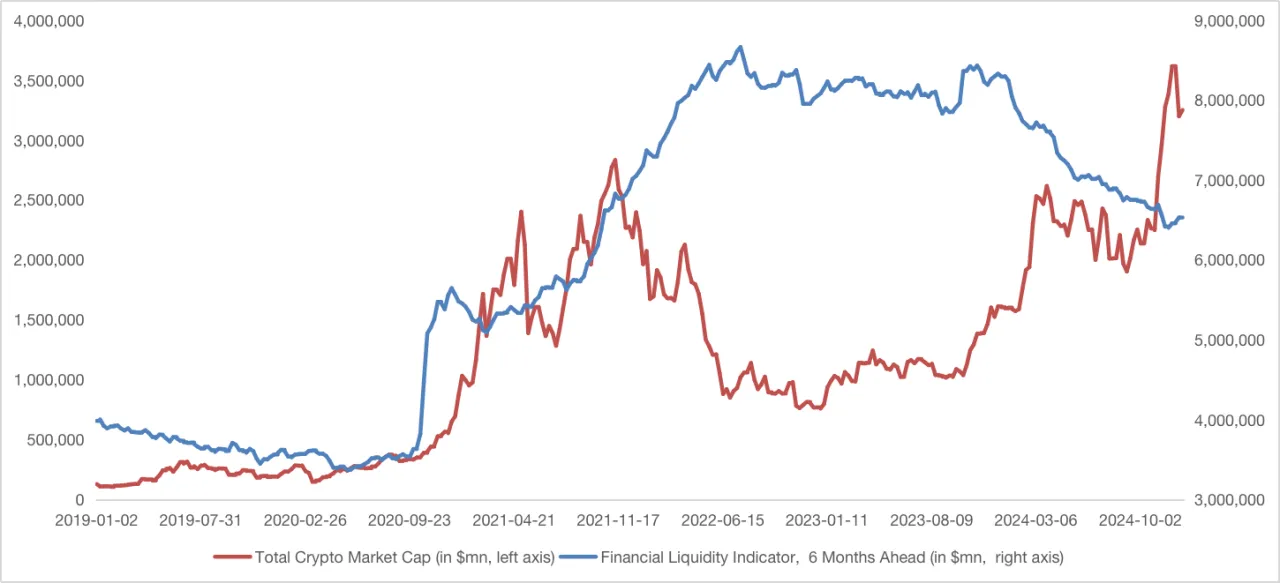

3.1 Indicador de liquidez financiera: Barómetro de la influencia de la Reserva Federal en el mercado

La influencia de la Reserva Federal en la liquidez del sistema financiero proviene de tres fuentes: valores y préstamos mantenidos por la Reserva Federal, el Treasury General Account (TGA) y la herramienta ON RRP. Como el aumento del TGA o del ON RRP supone retirada de liquidez y la disminución, inyección, el cálculo “pasivos de la Reserva Federal — TGA — ON RRP” indica la liquidez del sistema financiero estadounidense. Este indicador sigue de cerca el movimiento de las reservas bancarias.

3.2 Indicador de liquidez financiera vs. capitalización total del mercado cripto

Al comparar el indicador de liquidez financiera (ajustado 6 meses hacia adelante) con la capitalización global del mercado cripto, se observa una fuerte correlación desde el inicio de la QE en 2020 hasta finales de 2021. Después surge una divergencia importante.

Por un lado, el comportamiento del mercado cripto depende no solo de la política macroeconómica, sino también de factores propios como avances tecnológicos, nuevas aplicaciones y la dinámica del halving de Bitcoin, que aportan impulso adicional. Por otro lado, en 2022 el mercado cripto sufrió varios shocks: ataques DeFi, colapso de Terra, detención de desarrolladores de Tornado Cash, fuerte bajada de precios de rigs ASIC y la quiebra de FTX, lo que hundió la capitalización.

Sin embargo, desde 2024, la combinación de factores políticos y el lanzamiento de ETFs de cripto han dado estabilidad y impulso a la capitalización del mercado. Mientras la Reserva Federal sigue el QT, la resiliencia de la economía estadounidense y las expectativas sobre política monetaria han ayudado a mitigar la preocupación por la reducción de reservas.

3.3 Perspectivas del indicador de liquidez financiera y capitalización del mercado cripto

La relación entre el indicador de liquidez financiera y la capitalización total del mercado cripto ofrece varias conclusiones clave:

1. Respuesta retardada de las criptomonedas al QE:

Tras el inicio del QE en 2020, el mercado cripto solo arrancó su tendencia alcista en la segunda mitad del año, con un desfase de más de 6 meses. Esto se debió al tiempo que tardó la liquidez en llegar a un mercado cripto entonces minoritario, así como al impulso de innovaciones como DeFi Summer. En adelante, a medida que los canales financieros hacia el ecosistema cripto se consoliden, el mercado responderá más rápido a los estímulos de QE. El tiempo de desfase entre QE y los cambios en la capitalización cripto se acortará significativamente.

2. Influencia de las expectativas de política:

Tras retrasar repetidas veces la respuesta ante la demanda real del mercado, la Reserva Federal cada vez gestiona más las expectativas. Por ejemplo, tras el discurso restrictivo de Powell en diciembre, la capitalización cripto cayó con fuerza, aunque la Reserva Federal ya había ralentizado el QT. En adelante, los cambios de expectativas sobre las políticas QT/QE tendrán un efecto más inmediato y fuerte en el mercado cripto, aunque la liquidez adicional no se canalice en ese momento hacia las altcoins.

3. Cambios en el sentimiento de mercado y apetito por el riesgo:

Un motivo clave para la divergencia entre las tendencias del cripto y los niveles de reservas desde 2023 es la subida del apetito por el riesgo. Con la recuperación mundial, la demanda de activos como cripto y bolsa se mantiene fuerte aunque bajen las reservas. Sin embargo, hay que vigilar cómo puedan afectar los indicadores económicos estadounidenses al sector cripto. Si aumenta la probabilidad de “aterrizaje brusco” en EE. UU., el cripto podría sufrir presión bajista incluso si suben las reservas o la Reserva Federal inicia la QE.

4. Resumen

En definitiva, que la Reserva Federal decida detener el QT e iniciar una QE moderada depende de la suficiencia de reservas y de la demanda de liquidez del mercado. Si se monitorizan estos indicadores, esto permite anticipar la hoja de ruta futura de la Reserva Federal. Dada la caída de reservas y el aumento del diferencial SOFR-IORB, la Reserva Federal podría estar valorando ya detener el QT o incluso empezar una QE moderada.

En comparación con hace cuatro años, el mercado cripto está mucho más conectado a los canales institucionales mediante ETFs, stablecoins y una gama diversificada de productos RWA. Así, los cambios de política de la Reserva Federal generarán respuestas más rápidas y directas en el mercado cripto. Sin embargo, el comportamiento del mercado no depende sólo de la liquidez financiera de EE. UU., por lo que también hay que prestar atención a los datos económicos y la incertidumbre fiscal que está por venir. Todos estos factores resultan fundamentales para la dinámica del mercado y abren oportunidades para detectar nuevas palancas de crecimiento ante la volatilidad.

Sobre Gate Ventures

Gate Ventures, el brazo de capital riesgo de Gate, se focaliza en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Colaborando con líderes sectoriales en todo el mundo, Gate Ventures apoya a equipos y startups que cuentan con ideas y capacidades para redefinir las relaciones sociales y financieras.

Sitio web: https://ventures.gate.io/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@ gate_ventures

Compartir

Contenido

Artículos relacionados

Gate Ventures destina 20M para respaldar la BNB Incubation Alliance BIA

Cómo los TCG on-chain pueden abrir la puerta al próximo mercado de 2 000 millones de dólares: visión general y perspectivas de valoración

Resumen semanal de criptomonedas de Gate Ventures (29 de septiembre de 2025)

Tesis de inversión cripto 2025: el futuro de la IA, DeFi, DeSci y Memes

Resumen semanal de criptomonedas de Gate Ventures (15 de septiembre de 2025)