Gate Ventures Resumen Semanal de Cripto (13 de octubre de 2025)

Gate Ventures

TL;DR

- La reanudación de los recortes de tasas por parte de la Fed marca una nueva fase, y pueden seguir un patrón de recortes de tasas rápido-lento-rápido en los próximos meses.

- Los datos entrantes de esta semana incluyen el IPC de EE. UU., el PPI, datos de vivienda, producción industrial y el índice manufacturero de la Fed de Nueva York y Filadelfia.

- Los mercados de Cripto retrocedieron drásticamente después de que los comentarios de Trump sobre los aranceles de China provocaran liquidaciones de apalancamiento y perp: BTC -6.3%, ETH -7.9%. Aun así, los ETFs de BTC vieron entradas de $2.71B y los ETFs de ETH $488M. El Índice de Miedo y Codicia cayó a 38 (Miedo), y ETH/BTC cayó a 0.036.

- Las altcoins fueron las más afectadas (-14.9%), aunque Zcash (+68%), Bittensor (+27%) y BNB (+10%) superaron el rendimiento. Zcash se disparó por el “efecto Zashi” a medida que la adopción de su nueva billetera de privacidad aumentó.

- Bittensor ganó después de que Grayscale presentara un Formulario 10 para un posible Bittensor Trust, señalando interés institucional. BNB se benefició de un fuerte volumen en cadena en monedas meme con temática china y varias listas en Binance Alpha.

- El protocolo de liquidez basado en Solana, Meteora ($MET), se lanzó con un FDV de $1.6B, superando el debut de Raydium. Mientras tanto, Monad ($MON), una Capa-1 compatible con EVM, se cotizó alrededor de $0.087 en futuros de pre-mercado, lo que implica un FDV de $8.7B.

- Antalpha lidera la financiación de $150M de Aurelion para construir la primera tesorería de Tether Gold.

- Jupiter se asocia con Ethena para lanzar JupUSD, una stablecoin basada en Solana.

- Galaxy recauda $460M para impulsar la transición de la minería a la infraestructura de IA.

Resumen Macro

La reanudación de los recortes de tasas por parte de la Fed marca una nueva fase, y pueden seguir un patrón de recortes de tasas rápido-lento-rápido en los próximos meses.

La reanudación de recortes de tasas por parte de la Fed en septiembre marca una nueva fase, que impacta tanto a las economías nacionales como internacionales de EE. UU. La expectativa es que el ciclo de recortes de tasas de la Fed puede desarrollarse en diferentes etapas. A partir del cuarto trimestre de 2025, podría haber un ritmo más rápido para los recortes de tasas. El IPC y el IPP de EE. UU. han confirmado un punto de inflexión ascendente y pueden continuar aumentando en los próximos trimestres. Con los riesgos a la baja para el empleo más apremiantes que los riesgos de inflación al alza, estabilizar el crecimiento económico tiene prioridad sobre controlar la inflación. Junto con una presión política significativa de Trump, es probable que la Fed recorte a un ritmo más rápido.

En el primer semestre de 2026, a medida que la inflación sigue aumentando, es posible que la Reserva Federal necesite reequilibrar entre los riesgos de crecimiento a la baja y los riesgos de inflación al alza, lo que dificultará mantener recortes rápidos. Puede utilizar una pausa en el endurecimiento cuantitativo para suavizar los mercados financieros. En el segundo semestre de 2026, con el mandato de Powell expiring en mayo de 2026, es probable que la administración Trump nomine a un presidente de la Reserva Federal más dovish. Los efectos inflacionarios de los aranceles pueden haber llegado a su fin al mismo tiempo, lo que permitiría a la Reserva Federal re-acelerar los recortes de tasas. Desde una perspectiva a largo plazo, los intercambios de alivio son el tema principal de los mercados globales y pueden impulsar una depreciación del dólar, beneficiando ampliamente a las acciones, bonos, commodities y oro.

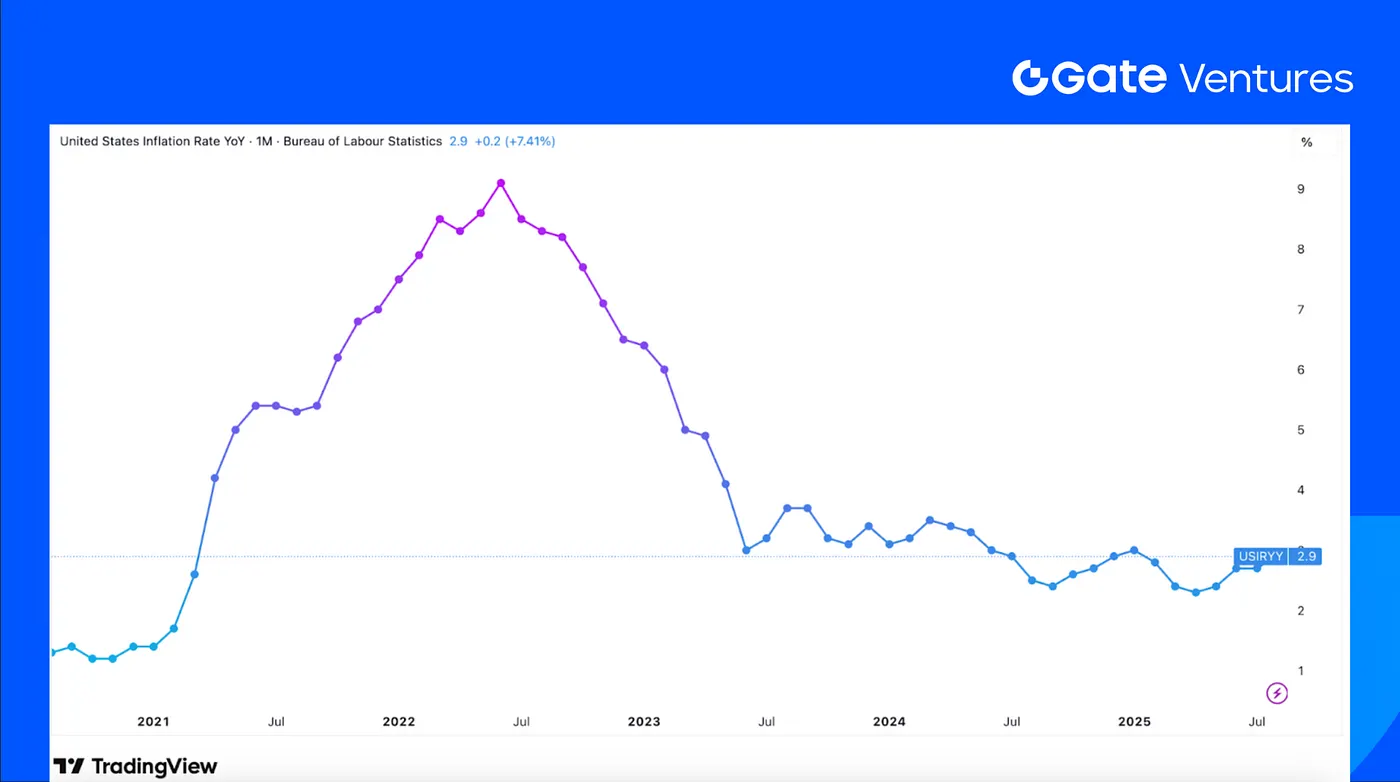

Los datos entrantes de esta semana incluyen el IPC de EE. UU., el IPP, datos de vivienda, producción industrial y el Índice de Manufactura de la Reserva Federal de Nueva York y Filadelfia. Se espera que el IPC haya aumentado un 0.3% después de un aumento del 0.4% en agosto, pero que el IPC subyacente se mantenga estable en un 0.3%. Mientras tanto, se anticipa que el IPP haya subido un 0.3% después de una sorpresiva caída del 0.1% en agosto. Las tendencias de precios en debilitamiento aumentarán las probabilidades de un nuevo recorte de tasas por parte de la Fed. Los datos de producción industrial y las encuestas de la Fed de Nueva York y Filadelfia proporcionarán más orientación esta semana. (1, 2)

CPI de EE. UU. en los últimos 5 años

DXY

El dólar estadounidense ha visto un fuerte crecimiento la semana pasada, superando el nivel de $99 el jueves, pero cayendo rápidamente a $98 el viernes. El dólar resistente después del cierre del gobierno ha demostrado que los operadores apuestan a que la Fed se mantendrá cautelosa en los recortes de tasas.(3)

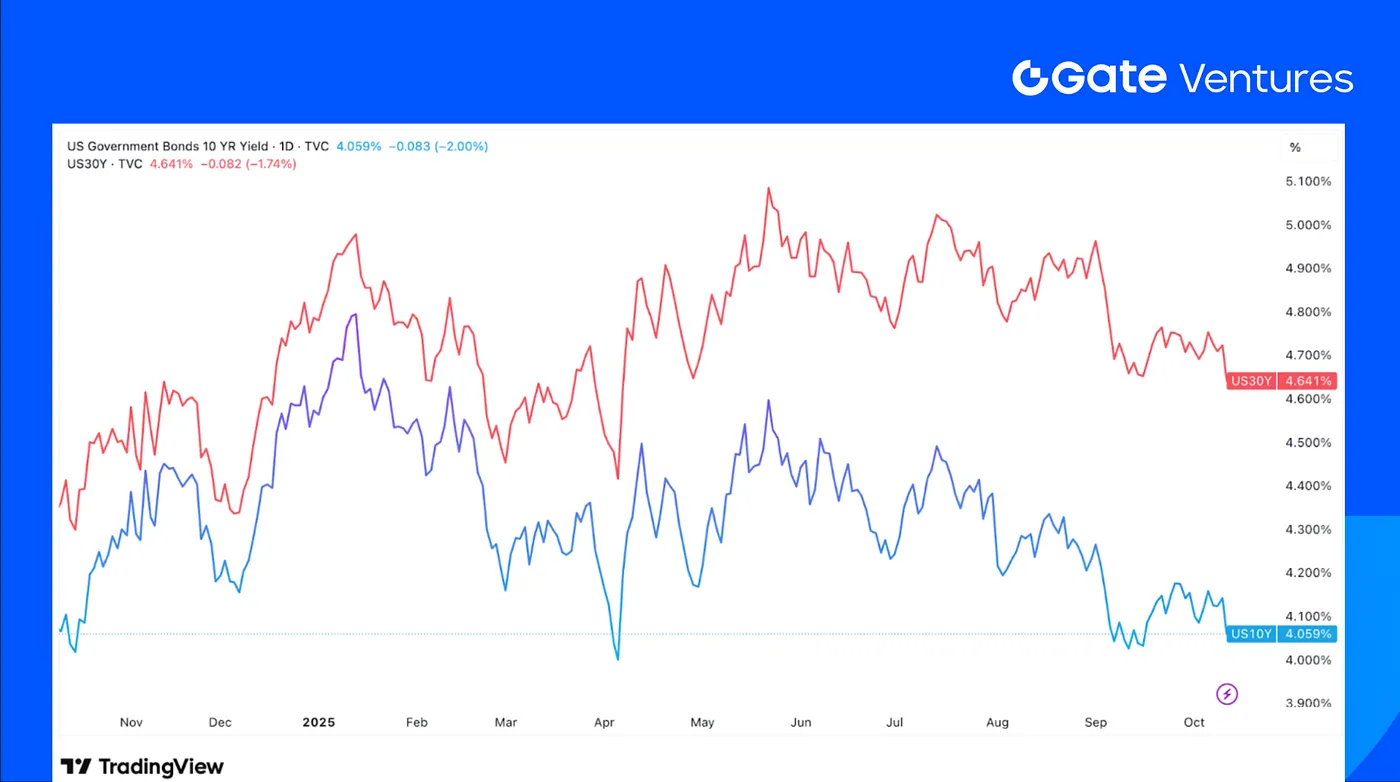

Rendimientos de bonos a 10 y 30 años de EE. UU.

Los rendimientos de los bonos a corto y largo plazo de EE. UU. mostraron una caída significativa la semana pasada, y el rendimiento de los bonos a 10 años ha alcanzado un mínimo mensual. Los anuncios de Trump el viernes pasado elevaron significativamente los precios de los bonos y redujeron los rendimientos. (4)

Oro

Los precios del oro han visto un fuerte repunte la semana pasada, superando el nivel de $4,000. Los nuevos aranceles de Trump sobre China, junto con las restricciones de China sobre tierras raras y la incertidumbre de la publicación de datos económicos de EE.UU. contribuyeron a las reacciones de precios. (5)

Descripción general de los mercados Cripto

1. Activos Principales

Precio BTC

Precio de ETH

Ratio ETH/BTC

BTC cayó un 6.3% y ETH disminuyó un 7.93% esta semana, principalmente impulsado por el anuncio de aranceles de Trump sobre China, lo que provocó ventas por pánico y liquidaciones generalizadas en posiciones de préstamo y perpetuas. A pesar de la caída, los ETFs de Bitcoin en EE. UU. vieron entradas netas de $2.71B, mientras que los ETFs de Ethereum en EE. UU. atrajeron $488.27M. (6)

El Índice de Miedo y Codicia de Bitcoin cayó a 38 (Miedo) tras la fuerte corrección. Mientras tanto, la relación ETH/BTC disminuyó un 1,2% a 0,036, tocando brevemente 0,032, lo que refleja liquidaciones más profundas en posiciones apalancadas vinculadas a ETH. (7)

2. Capitalización total del mercado

Cripto Total Marketcap

Cripto Capitalización Total del Mercado Excluyendo BTC y ETH

Dominio del Marketcap Total de Cripto Excluyendo el Top 10

El mercado cripto en general cayó un 7.09%, y excluyendo BTC y ETH, cayó un 7.25%. Las altcoins fueron las más afectadas: la capitalización de mercado excluyendo los 10 principales tokens se desplomó un 14.86%. Esto se debió principalmente a que muchos creadores de mercado de altcoins enfrentaron problemas de liquidez, lo que provocó pérdidas de parada y ventas forzadas, lo que causó que aún más tokens fueran vendidos y profundizara el colapso.

3. Rendimiento de los 30 principales activos Cripto

Fuente: Coinmarketcap y Gate Ventures, , a partir del 13 de octubre de 2025

Los 30 principales activos cripto cayeron un promedio del 15% esta semana, con algunas excepciones como Zcash (ZEC), Bittensor (TAO) y BNB.

Zcash se destacó como el mejor performer, aumentando un 68.2% durante la semana. Su rally fue impulsado en gran medida por el "efecto Zashi" dentro de la comunidad occidental, provocado por el lanzamiento y rápida adopción de la aplicación de billetera Zashi, que permite intercambios privados y pagos entre cadenas. Este aumento en el uso llevó las tenencias del pool protegido al 27% de todo ZEC y generó más de $40M en volumen de intercambios desde finales de agosto.

Bittensor (TAO) saltó un 27.6% esta semana, tras la noticia de que Grayscale presentó un Formulario 10 ante la SEC para el Fideicomiso Grayscale Bittensor. Esta presentación es un paso clave para hacer que TAO sea accesible a los inversores institucionales, lo que podría allanar el camino para una participación institucional a gran escala y una mayor exposición del mercado a Bittensor. (8)

BNB subió un 10.7% esta semana, con su ecosistema manteniendo un fuerte impulso a medida que el mercado comenzó a recuperarse. Las monedas meme con temática china han dominado el volumen de comercio en cadena, y varias fueron recientemente listadas en Binance Alpha, amplificando aún más el efecto de riqueza y generando un renovado interés en todo el ecosistema de BNB.

4. Nuevo Token Lanzado

Meteora (MET) es un protocolo de infraestructura de liquidez DeFi basado en Solana, diseñado para ofrecer pools de liquidez dinámicos (DLMM, DAMM v2, etc.), mayor eficiencia de capital y bóvedas integradas.

El token MET se lanzó con un ~48% de suministro circulante inicial, negociado a través de intercambios importantes (Binance, Bybit pre-mercado, futuros de Hyperliquid, etc.). Los contratos perpetuos de Hyperliquid se están negociando a ~$1.61, lo que implica una valoración totalmente diluida de ~$1.6B dada una oferta total de 1 mil millones. Esta FDV supera ligeramente la FDV anterior de Raydium de ~$1.13B. (9)

Monad (MON) es una blockchain de Capa-1 compatible con EVM de alto rendimiento, diseñada para combinar escalabilidad, compatibilidad y eficiencia.

El token MON se está negociando actualmente en Hyperliquid Futures y en los futuros pre-mercado de OKX y Binance, alrededor de $0.087, lo que implica una valoración totalmente diluida de ~$8.7 mil millones basada en un suministro total de 100 mil millones. (10)

Los Principales Destacados de Cripto

1. Antalpha lidera una financiación de $150M de Aurelion para construir la primera tesorería de Tether Gold.

Antalpha lideró una colocación privada de $100M y una ronda de deuda de $50M para establecer Aurelion Treasury, el primer tesorería corporativa cotizada en Nasdaq respaldada completamente por Tether Gold (XAUT). El acuerdo posiciona a Antalpha como accionista controlador con un 32.4% de participación y un 73.1% de derechos de voto, junto a los participantes TG Commodities (Tether) y Kiara Capital. Respaldado por lingotes de estándar LBMA almacenados en Suiza, XAUT ahora supera las siete toneladas en reserva. El movimiento destaca la creciente demanda institucional de oro tokenizado en medio de precios récord y una estrategia más amplia de "oro digital". (11)

2. Jupiter se asocia con Ethena para lanzar un stablecoin basado en Solana, JupUSD.

El agregador DEX líder de Solana, Jupiter, está lanzando JupUSD, un stablecoin nativo construido con Ethena Labs, programado para mediados del cuarto trimestre de 2025. El token estará completamente colateralizado por USDtb, el dólar respaldado por el Tesoro de Ethena, y más tarde incluirá USDe para mejorar los rendimientos. Integrado en los perps, los pools de préstamos y los pares de comercio de Jupiter, JupUSD reemplazará gradualmente ~$750M en stablecoins en la plataforma. La colaboración aprovecha la pila de stablecoin como servicio de etiqueta blanca de Ethena, subrayando el aumento de activos estables de marca y con rendimiento en los principales ecosistemas. (12)

3. Galaxy recauda $460M para impulsar la transición de la minería a la infraestructura de IA.

Galaxy Digital recaudó $460M de un importante gestor de activos global para transformar su antiguo sitio de minería de bitcoin en Texas, Helios, en un centro de datos de IA a gran escala que albergará CoreWeave. El acuerdo incluye 9M de nuevas acciones a $36 cada una y 3.8M de ejecutivos. La primera fase de Helios se lanzará en la primera mitad de 2026, respaldada por una instalación de financiamiento de proyectos de $1.4B y un contrato de arrendamiento de 15 años que se espera genere más de $1B en ingresos anuales, marcando el cambio de Galaxy de la minería a la infraestructura impulsada por IA. (13)

Acuerdos Clave de Ventures

1. Crunch Lab recauda $5M co-liderado por Galaxy Digital y Road Capital para construir una capa de inteligencia AI descentralizada.

Crunch Lab, contribuyente principal de CrunchDAO, recaudó $5M en una ronda estratégica co-liderada por Galaxy Digital y Road Capital, con la participación de VanEck y Multicoin, llevando la financiación total a $10M. Su red descentralizada de más de 10,000 ingenieros de ML y más de 1,200 PhDs ofrece mejoras medibles en precisión para ADIA Lab, el Instituto Broad del MIT y bancos globales. El modelo convierte problemas empresariales en desafíos encriptados, creando una "capa de inteligencia" para IA descentralizada que los inversores ven como una infraestructura clave de Web3. (14)

2. Coinflow recauda $25M en una Serie A para escalar los pagos globales impulsados por criptomonedas estables

Coinflow, una plataforma de pagos con stablecoins con sede en Chicago, recaudó $25M en una ronda de financiación Serie A liderada por Pantera Capital, con la participación de CMT Digital, Coinbase Ventures, The Fintech Fund, Jump Capital y Reciprocal Ventures. La empresa ha crecido su ingresos 23× desde 2024 y ahora opera en más de 170 países, procesando un volumen anual de varios miles de millones de dólares. Al fusionar stablecoins, prevención de fraude con IA y prueba de entrega en blockchain, Coinflow tiene como objetivo el mercado transfronterizo de $194T, posicionándose como una infraestructura de pago global de próxima generación. (15)

3. Meanwhile recauda $82M para escalar el seguro de vida denominado en Bitcoin

Mientras tanto, el primer asegurador de vida de Bitcoin regulado, recaudó $82 millones co-liderado por Bain Capital Crypto y Haun Ventures con la participación de Pantera Capital, Apollo, Northwestern Mutual Future Ventures y Stillmark. Regulada por la Autoridad Monetaria de Bermuda, la firma ofrece seguros de vida, anualidades y productos de ahorro basados en BTC para cubrir el riesgo de inflación y de divisas. Con un AUM de Bitcoin que ha aumentado un 200% este año, Meanwhile se posiciona como el puente institucional para soluciones de ahorro y jubilación en BTC a largo plazo. (16)

Métricas del Mercado de Ventures

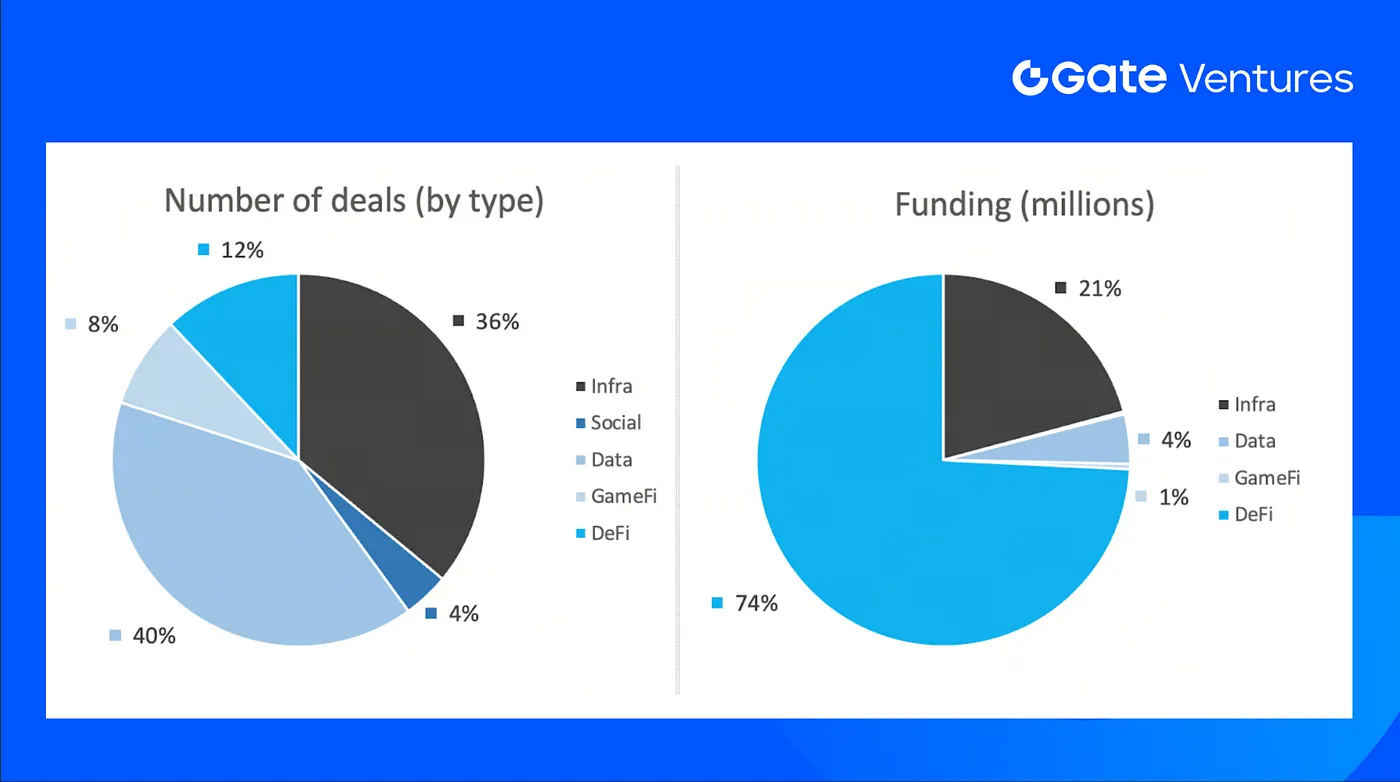

El número de acuerdos cerrados en la semana anterior fue de 25, con Data teniendo 10 acuerdos, representando el 38% de cada sector del número total de acuerdos. Mientras tanto, Infra tuvo 9 (36%), Social tuvo 1 (4%), Gamefi tuvo 2 (8%) y DeFi tuvo 3 (38%) acuerdos.

Resumen Semanal de Acuerdos de Inversión, Fuente: Criptorank y Gate Ventures, al 13 de octubre de 2025

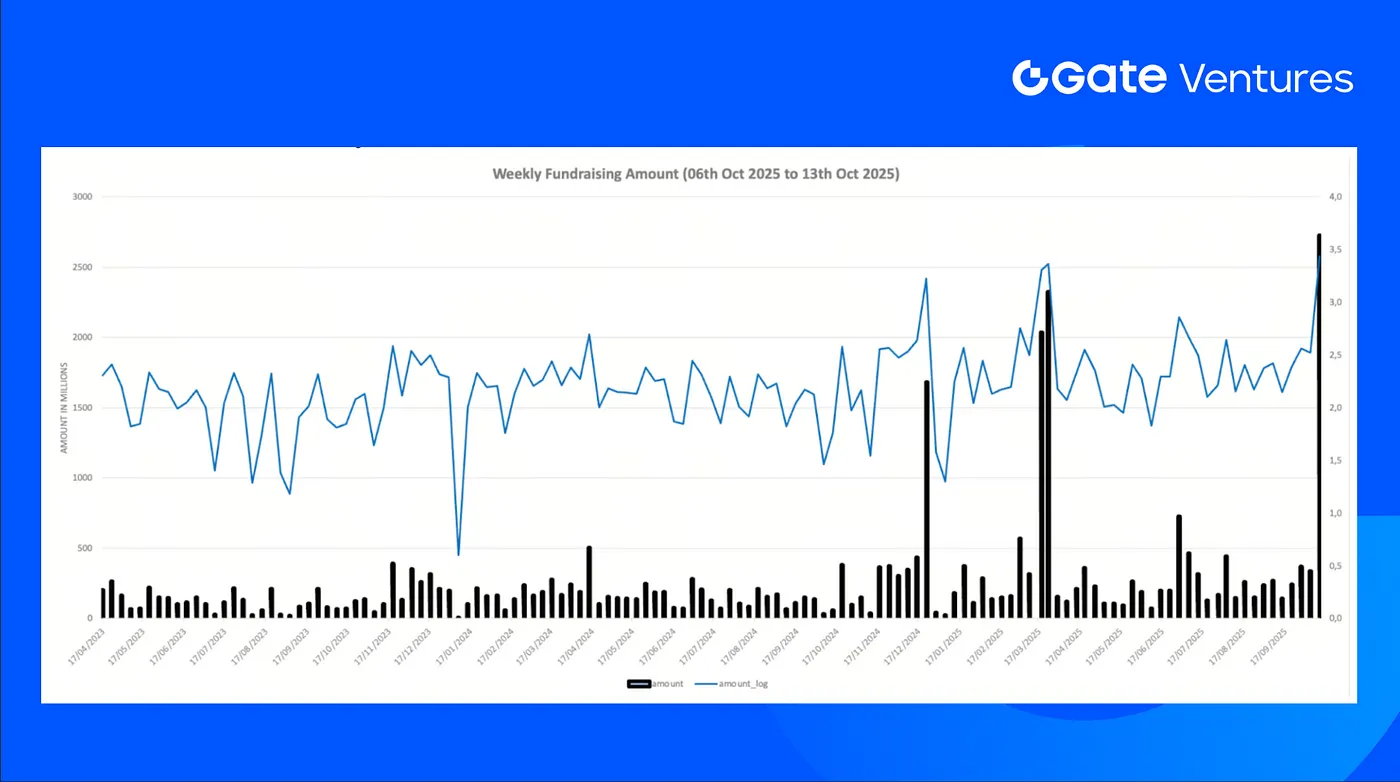

El monto total de financiación revelado recaudado la semana pasada fue de $2724M, el 20% de las transacciones (5/25) de la semana pasada no publicaron el monto recaudado. La mayor financiación provino del sector DeFi con $2022M. Transacciones más financiadas: PolyMarket $2B, Kalshi $300M.

Resumen semanal de acuerdos de inversión, Fuente: Criptorank y Gate Ventures, a partir del 13 de octubre de 2025

La recaudación total semanal aumentó a $2724M para la segunda semana de octubre de 2025, un incremento del +713% en comparación con la semana anterior. La recaudación semanal en la semana anterior aumentó un +4597% interanual para el mismo período.

Acerca de Gate Ventures

Gate Ventures, la rama de capital de riesgo de Gate.com, se centra en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Trabajando con líderes de la industria en todo el mundo, Gate Ventures ayuda a equipos y startups prometedores que poseen las ideas y capacidades necesarias para redefinir las interacciones sociales y financieras.

Sitio web: https://www.gate.com/ventures

El contenido aquí no constituye cualquier oferta, solicitud o recomendación. Siempre debe buscar asesoramiento profesional independiente antes de tomar cualquier decisión de inversión. Tenga en cuenta que Gate Ventures puede restringir o prohibir el uso de todos o parte de los servicios desde ubicaciones restringidas. Para más información, por favor lea su acuerdo de usuario aplicable.

Referencia:

- S&P Global Semanal Adelante Datos Económicos, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-13-october-2025.html

- TradingView sobre la tasa de inflación de EE. UU. en los últimos 5 años, https://www.tradingview.com/symbols/ECONOMICS-USIRYY/?timeframe=60M

- TradingView en el índice DXY, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Emisión de Valores del Tesoro de EE. UU., https://www.sifma.org/resources/research/statistics/us-treasury-securities-statistics/

- TradingView sobre el Oro, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- Flujo de ETF de BTC y ETH, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Índice de Codicia y Miedo de BTC, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale presenta el Formulario 10 para el Bittensor Trust,https://x.com/Grayscale/status/1976761631263858812

- MET Hyperliquid Futuros, https://app.hyperliquid.xyz/trade/MET

- MON Hyperliquid Futures, https://app.hyperliquid.xyz/trade/MON

- Antalpha lidera una financiación de $150M de Aurelion para construir el primer tesoro de Tether Gold,

https://www.theblock.co/post/374161/antalpha-150-million-usd-aurelion-financing-tether-gold-treasury - Jupiter se asocia con Ethena para lanzar una stablecoin basada en Solana JupUSD,

https://cointelegraph.com/news/jupiter-ethena-labs-new-solana-stablecoin - Galaxy recauda $460M para impulsar la transición de la minería a la infraestructura de IA,

https://www.theblock.co/post/374243/galaxy-raises-460-million-push-transform-texas-bitcoin-site-ai-data-hub - Crunch Lab recauda $5M co-liderado por Galaxy Ventures y Road Capital para construir una capa de inteligencia AI descentralizada,

https://crunchdao.com/crunch-lab-raises-5m-to-build-the-intelligence-layer-for-decentralized-ai - Coinflow recauda $25 millones en la Serie A para escalar los pagos globales impulsados por criptomonedas estables,https://www.businesswire.com/news/home/20251006771358/en/Coinflow-Cierra-%2425M-Serie-A-Liderada-por-Pantera-Capital-Para-Potenciar-Miles-de-Millones-en-Volumen-de-Pago-Global

- Mientras tanto, recauda $82M para escalar el seguro de vida denominado en Bitcoin,

https://www.businesswire.com/news/home/20251007203460/en/Mientras tanto, la primera aseguradora de vida de Bitcoin regulada recauda $82M para satisfacer la fuerte demanda de productos de ahorro y retiro a prueba de inflación.

Gracias por tu atención.