#NFPShockSpikesRateCutOdds

صدمة NFP ترفع احتمالات خفض الفائدة مع تحول قراءة الوظائف الضعيفة لمسار توقعات Fed

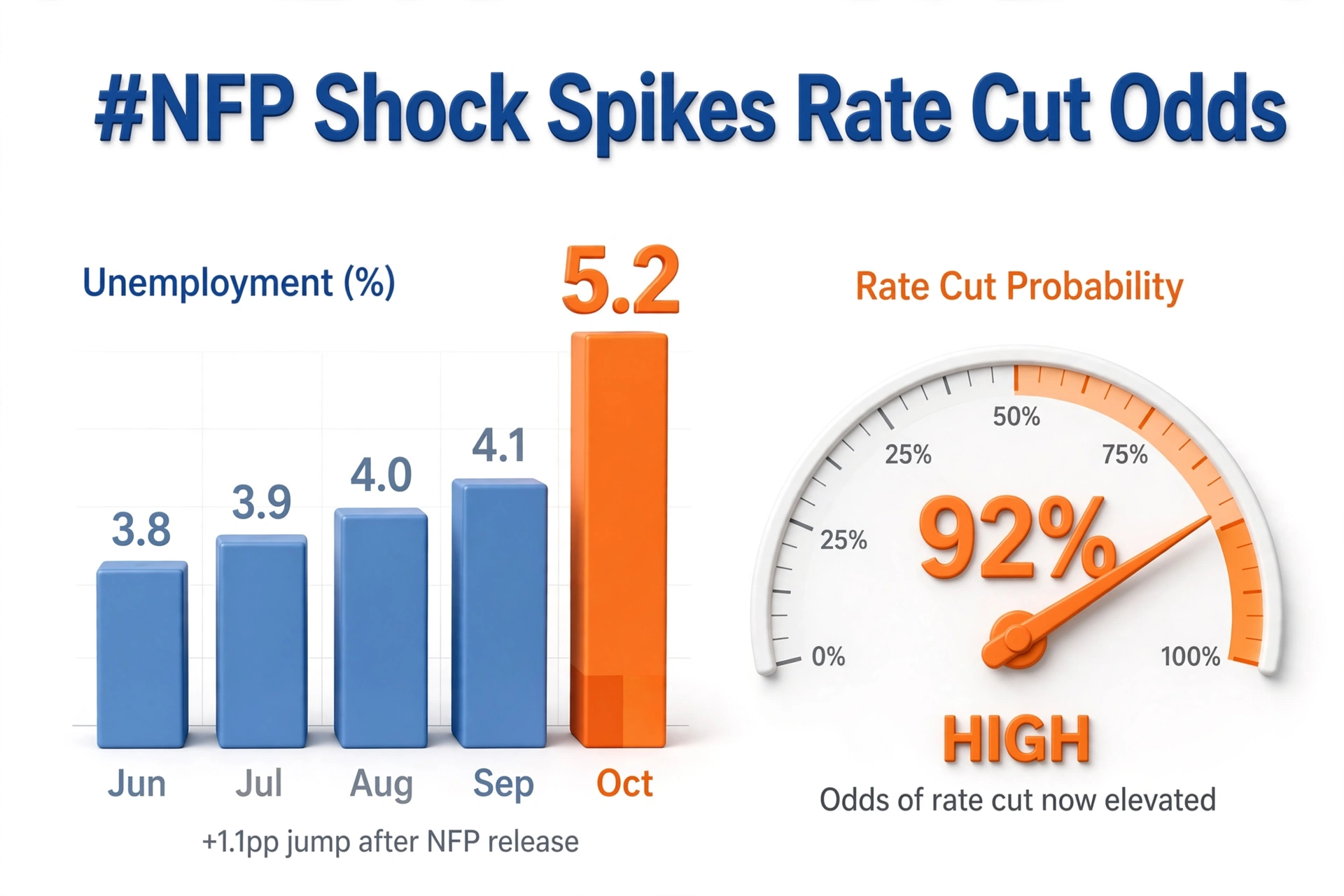

جاءت زيادة الوظائف الرئيسية أقل بكثير من توقعات السوق، مع خفض مراجعات الأشهر السابقة وارتفاع معدل البطالة وتباطؤ نمو الأجور

تحول السوق سريعاً من ميل إلى الإبقاء على الفائدة إلى ميل نحو خفضها

ما أظهرته قراءة NFP

جاءت قراءة NFP الرئيسية أقل بكثير من الإجماع، كما ضعفت الوظائف الخاصة ومسح الأسر

تراجع معدل المشاركة في القوى العاملة، واستقرت ساعات العمل، وانخفضت العمالة المؤقتة، وهي عوامل غالباً ما تسبق تراجع الوظائف الإجمالي

تباطأ نمو الأجور على أساس شهري وعلى أساس سنوي، ما يخفف ضغوط تكاليف الخدمات

لماذا يرى السوق أن البيانات محفز للخفض

تتمثل مهمة Fed في استقرار الأسعار وتحقيق أقصى قدر من التوظيف

تحول بيانات الوظائف الضعيفة التوازن نحو القلق بشأن التوظيف، بعيداً عن التركيز على التضخم وحده

تنخفض عوائد السندات ويضعف الدولار ويعود الطلب على الأسهم، إذ يدعم انخفاض معدل الخصم النمو

خريطة احتمالات خفض الفائدة

تُظهر أسعار العقود الآجلة لأموال Fed قفزة حادة في احتمالات الخفض خلال الاجتماع المقبل والاجتماعين المقبلين

تُظهر أداة مثل CME FedWatch احتمالات تتجاوز 60% لخفض الفائدة في الاجتماع المقبل، مقابل 35% قبل صدور القراءة، واقتراب احتمالات الخفض بحلول نهاية العام من 80%

يكتسب سيناريو خفضين زخماً، بينما يتراجع سيناريو الإبقاء على الفائدة

أفضل أمثلة رد فعل السوق

المثال الأول: الخزانة قصيرة الأجل

ينخفض عائد السندات لأجل عامين بمقدار 15 إلى 25 نقطة أساس مع شراء المتداولين السندات قصيرة الأجل مراهنةً على الخفض

ينحدر منحنى العائد مع تماسك الطرف الطويل نسبياً بسبب استمرار التضخم وفق التوقعات

المثال الثاني: مؤشر الدولار

ينخفض DXY مع تقلص فارق أسعار الفائدة مقارنةً بالاقتصادات النظيرة

ترتفع EUR وGBP وJPY والذهب مع دخول الدولار فترة ضعف

المثال الثالث: تناوب القطاعات في الأسهم

ترتفع أسهم الشركات الصغيرة وأسهم النمو والتكنولوجيا وصناديق الاستثمار العقاري وبناة المنازل، إذ تساعد الفائدة المنخفضة التمويل والتقييمات

تتخلف أسهم البنوك والطاقة إذا هيمنت مخاوف النمو

المثال الرابع: الائتمان والعملات المشفرة

يتقلص فارق عوائد السندات عالية العائد وتقفز BTC وETH مع تزايد الآمال بارتفاع السيولة

يرتفع الذهب مع انخفاض العائد الحقيقي

نظرة على المخاطر

لا تصنع قراءة ضعيفة واحدة اتجاهاً، وسيحتاج Fed إلى مزيد من البيانات بشأن التضخم ومطالبات البطالة الشاغرة وJOLTS

إذا ظل CPI مرتفعاً، فقد يبقي Fed الفائدة دون تغيير ويعتمد على التوقف والتصريحات

إذا قفزت مطالبات البطالة وارتفعت البطالة سريعاً، فقد يخفض Fed الفائدة بوتيرة أسرع وبمقدار أكبر

دليل تداول المحترفين

التداول الأول: خطة للمراهنة عكس الحركة أو اتباعها مع مستوى واضح

شراء عقود السندات الآجلة أو البيع على المكشوف لأداة تتبع العائد بعد استمرار تأثير NFP الضعيف، إذا أكدت البيانات التالية المسار الضعيف

شراء أسهم الشركات الصغيرة مقابل البيع على المكشوف لأسهم الشركات الكبيرة للاستفادة من حساسية الخفض

شراء الذهب والفضة مع انخفاض العائد الحقيقي

التحوط ببيع الأسهم على المكشوف إذا تحولت مخاوف النمو إلى خفض توقعات الأرباح

بوجه عام، تمثل صدمة NFP التي ترفع احتمالات خفض الفائدة تحولاً في النظام من إبقاء الفائدة مرتفعة مدة أطول إلى ترقب الخفض، وتهيئ لتحرك متقلب في أسعار الفائدة والعملات الأجنبية والأسهم حتى تثبت بيانات CPI والوظائف التالية الرؤية

صدمة NFP ترفع احتمالات خفض الفائدة مع تحول قراءة الوظائف الضعيفة لمسار توقعات Fed

جاءت زيادة الوظائف الرئيسية أقل بكثير من توقعات السوق، مع خفض مراجعات الأشهر السابقة وارتفاع معدل البطالة وتباطؤ نمو الأجور

تحول السوق سريعاً من ميل إلى الإبقاء على الفائدة إلى ميل نحو خفضها

ما أظهرته قراءة NFP

جاءت قراءة NFP الرئيسية أقل بكثير من الإجماع، كما ضعفت الوظائف الخاصة ومسح الأسر

تراجع معدل المشاركة في القوى العاملة، واستقرت ساعات العمل، وانخفضت العمالة المؤقتة، وهي عوامل غالباً ما تسبق تراجع الوظائف الإجمالي

تباطأ نمو الأجور على أساس شهري وعلى أساس سنوي، ما يخفف ضغوط تكاليف الخدمات

لماذا يرى السوق أن البيانات محفز للخفض

تتمثل مهمة Fed في استقرار الأسعار وتحقيق أقصى قدر من التوظيف

تحول بيانات الوظائف الضعيفة التوازن نحو القلق بشأن التوظيف، بعيداً عن التركيز على التضخم وحده

تنخفض عوائد السندات ويضعف الدولار ويعود الطلب على الأسهم، إذ يدعم انخفاض معدل الخصم النمو

خريطة احتمالات خفض الفائدة

تُظهر أسعار العقود الآجلة لأموال Fed قفزة حادة في احتمالات الخفض خلال الاجتماع المقبل والاجتماعين المقبلين

تُظهر أداة مثل CME FedWatch احتمالات تتجاوز 60% لخفض الفائدة في الاجتماع المقبل، مقابل 35% قبل صدور القراءة، واقتراب احتمالات الخفض بحلول نهاية العام من 80%

يكتسب سيناريو خفضين زخماً، بينما يتراجع سيناريو الإبقاء على الفائدة

أفضل أمثلة رد فعل السوق

المثال الأول: الخزانة قصيرة الأجل

ينخفض عائد السندات لأجل عامين بمقدار 15 إلى 25 نقطة أساس مع شراء المتداولين السندات قصيرة الأجل مراهنةً على الخفض

ينحدر منحنى العائد مع تماسك الطرف الطويل نسبياً بسبب استمرار التضخم وفق التوقعات

المثال الثاني: مؤشر الدولار

ينخفض DXY مع تقلص فارق أسعار الفائدة مقارنةً بالاقتصادات النظيرة

ترتفع EUR وGBP وJPY والذهب مع دخول الدولار فترة ضعف

المثال الثالث: تناوب القطاعات في الأسهم

ترتفع أسهم الشركات الصغيرة وأسهم النمو والتكنولوجيا وصناديق الاستثمار العقاري وبناة المنازل، إذ تساعد الفائدة المنخفضة التمويل والتقييمات

تتخلف أسهم البنوك والطاقة إذا هيمنت مخاوف النمو

المثال الرابع: الائتمان والعملات المشفرة

يتقلص فارق عوائد السندات عالية العائد وتقفز BTC وETH مع تزايد الآمال بارتفاع السيولة

يرتفع الذهب مع انخفاض العائد الحقيقي

نظرة على المخاطر

لا تصنع قراءة ضعيفة واحدة اتجاهاً، وسيحتاج Fed إلى مزيد من البيانات بشأن التضخم ومطالبات البطالة الشاغرة وJOLTS

إذا ظل CPI مرتفعاً، فقد يبقي Fed الفائدة دون تغيير ويعتمد على التوقف والتصريحات

إذا قفزت مطالبات البطالة وارتفعت البطالة سريعاً، فقد يخفض Fed الفائدة بوتيرة أسرع وبمقدار أكبر

دليل تداول المحترفين

التداول الأول: خطة للمراهنة عكس الحركة أو اتباعها مع مستوى واضح

شراء عقود السندات الآجلة أو البيع على المكشوف لأداة تتبع العائد بعد استمرار تأثير NFP الضعيف، إذا أكدت البيانات التالية المسار الضعيف

شراء أسهم الشركات الصغيرة مقابل البيع على المكشوف لأسهم الشركات الكبيرة للاستفادة من حساسية الخفض

شراء الذهب والفضة مع انخفاض العائد الحقيقي

التحوط ببيع الأسهم على المكشوف إذا تحولت مخاوف النمو إلى خفض توقعات الأرباح

بوجه عام، تمثل صدمة NFP التي ترفع احتمالات خفض الفائدة تحولاً في النظام من إبقاء الفائدة مرتفعة مدة أطول إلى ترقب الخفض، وتهيئ لتحرك متقلب في أسعار الفائدة والعملات الأجنبية والأسهم حتى تثبت بيانات CPI والوظائف التالية الرؤية