缠论实战

🔥夜间免费单👇

🔥多单开单位(第二开单位+空单位+止盈位见置顶订阅贴,长短线现货布局均见置顶贴)

===========

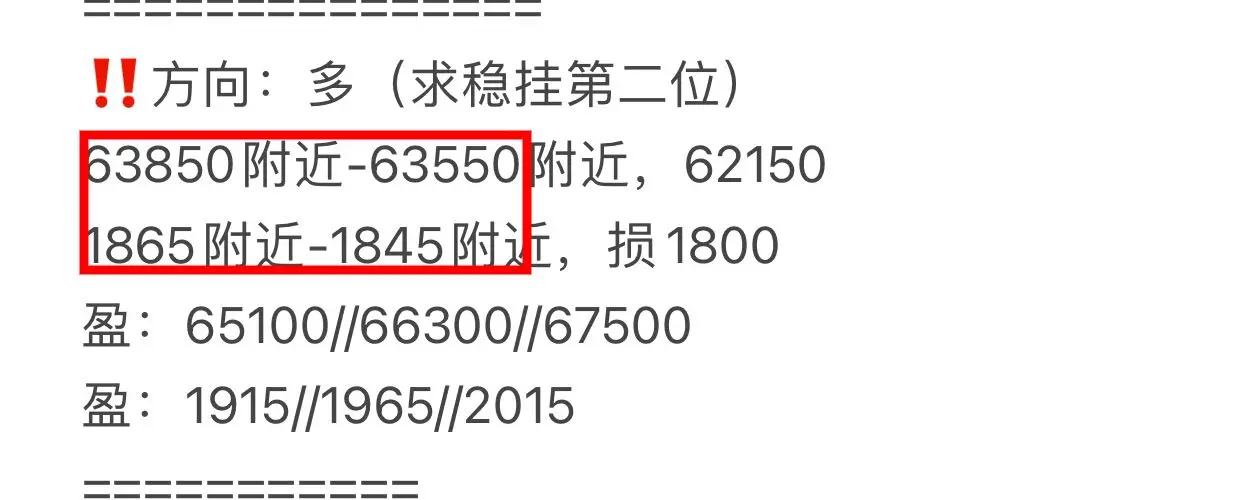

63850附近-63550附近,62150

1865附近-1845附近,损1800

#夏日创作营

🔥多单开单位(第二开单位+空单位+止盈位见置顶订阅贴,长短线现货布局均见置顶贴)

===========

63850附近-63550附近,62150

1865附近-1845附近,损1800

#夏日创作营

- 赞赏

- 点赞

- 评论

- 转发

- 分享

为啥那么多人都爱玩加密货币?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

关注30分钟线段2卖~

- 赞赏

- 点赞

- 评论

- 转发

- 分享

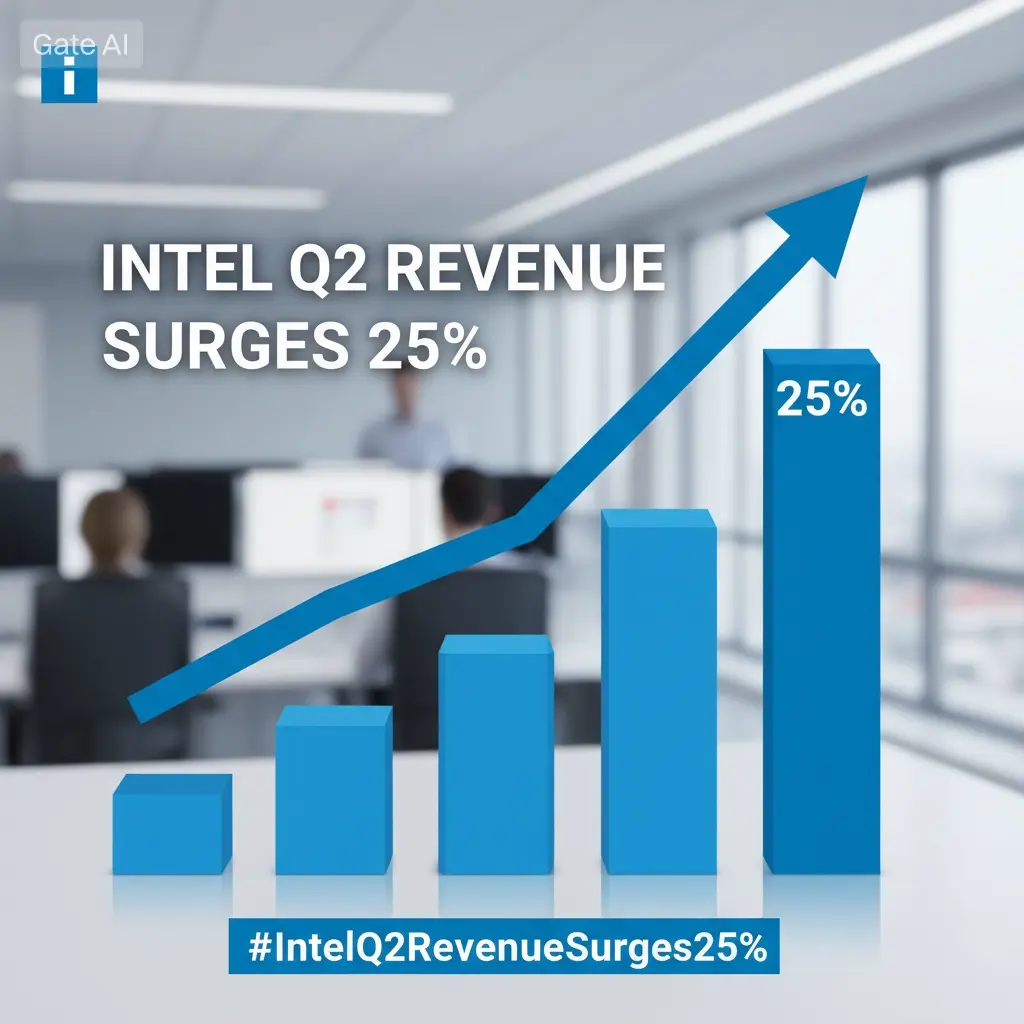

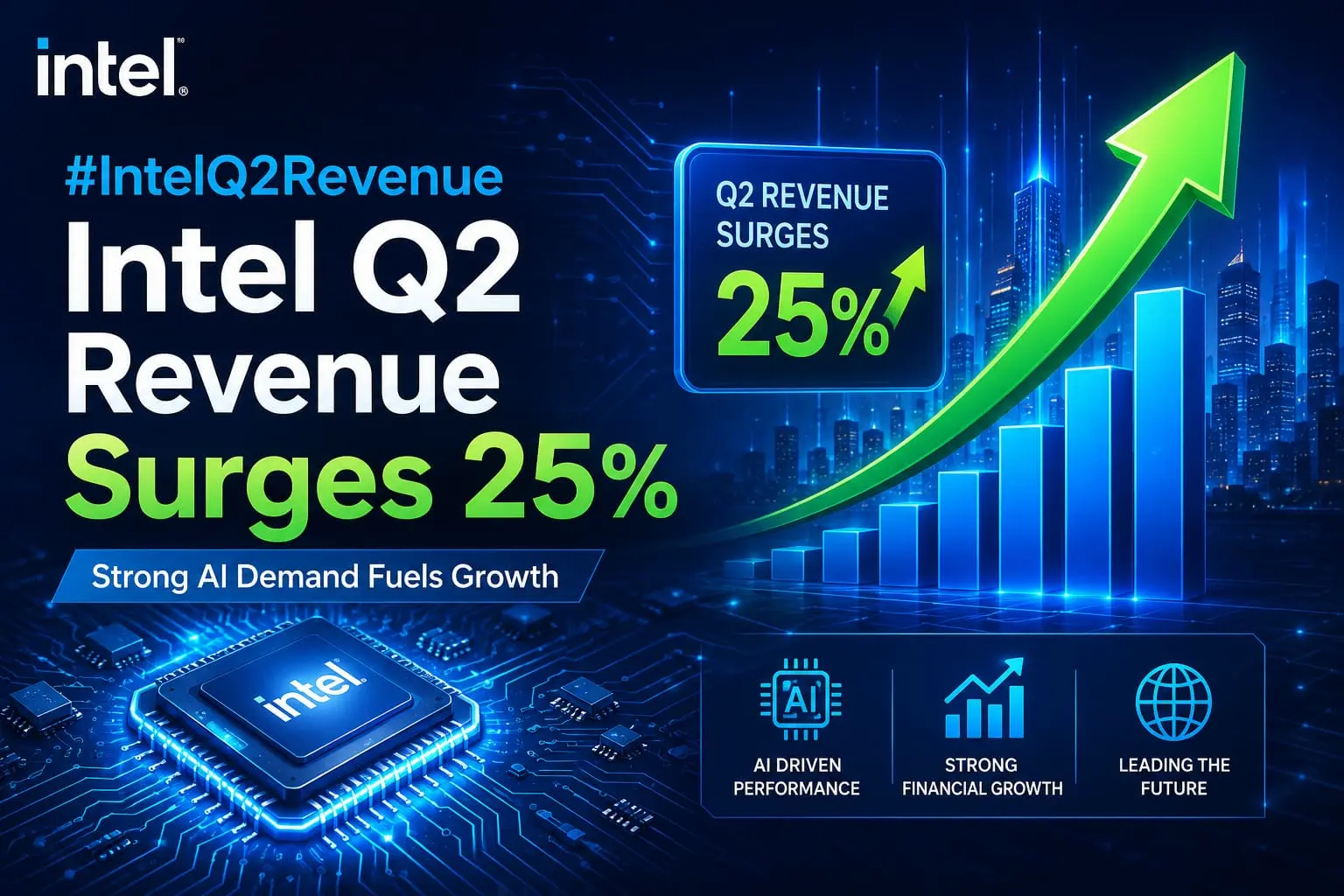

#IntelQ2RevenueSurges25%

英特尔(Intel)实现了近年来最强的季度表现之一,报告称其 2 季度营收同比增长了令人印象深刻的 25%。该结果重新点燃了投资者的信心,并突出了公司在执行其长期转型战略方面的进展。随着全球对 AI 基础设施、云计算和先进半导体技术的需求持续增长,英特尔似乎正在世界上最具竞争力的行业之一中重新找回发展势头。

公司的最新财报反映出多个业务板块的改善,包括数据中心解决方案、面向 AI 的产品以及新一代处理器。强劲的企业需求和不断扩大的合作伙伴关系,帮助英特尔巩固其地位,同时继续在创新与制造能力方面投入大量资金。

推动这次营收激增的关键因素之一,是人工智能的采用正在加速。全球各地的企业正在增加对 AI 服务器、高性能计算和数据中心的投资。英特尔通过推出新的处理器架构和 AI 加速器来回应,以在这一迅速扩张的市场中与竞争对手展开角逐。这些战略性投资正开始转化为更强的财务表现。

英特尔的制造路线图也显示出令人鼓舞的进展。公司继续扩大全球芯片产能,同时提升运营效率。该战略旨在降低供应链风险、加强国内半导体生产,并将英特尔定位为领先的芯片设计商和代工厂服务提供商。

财务市场对财报作出了积极反应,投资者将 25% 的营收增长视为英特尔扭转局面的努力正在见效的证据。尽管其他半导体巨头之间的竞争依然激烈,但英特尔重新聚焦创新、产品落地和客户关系,正在

英特尔(Intel)实现了近年来最强的季度表现之一,报告称其 2 季度营收同比增长了令人印象深刻的 25%。该结果重新点燃了投资者的信心,并突出了公司在执行其长期转型战略方面的进展。随着全球对 AI 基础设施、云计算和先进半导体技术的需求持续增长,英特尔似乎正在世界上最具竞争力的行业之一中重新找回发展势头。

公司的最新财报反映出多个业务板块的改善,包括数据中心解决方案、面向 AI 的产品以及新一代处理器。强劲的企业需求和不断扩大的合作伙伴关系,帮助英特尔巩固其地位,同时继续在创新与制造能力方面投入大量资金。

推动这次营收激增的关键因素之一,是人工智能的采用正在加速。全球各地的企业正在增加对 AI 服务器、高性能计算和数据中心的投资。英特尔通过推出新的处理器架构和 AI 加速器来回应,以在这一迅速扩张的市场中与竞争对手展开角逐。这些战略性投资正开始转化为更强的财务表现。

英特尔的制造路线图也显示出令人鼓舞的进展。公司继续扩大全球芯片产能,同时提升运营效率。该战略旨在降低供应链风险、加强国内半导体生产,并将英特尔定位为领先的芯片设计商和代工厂服务提供商。

财务市场对财报作出了积极反应,投资者将 25% 的营收增长视为英特尔扭转局面的努力正在见效的证据。尽管其他半导体巨头之间的竞争依然激烈,但英特尔重新聚焦创新、产品落地和客户关系,正在

INTC-7.90%

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

钻石手 💎

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SummerCreationCamp

#SHIB

SHIB 在 24 小时内暴涨 32%——突破还是牛市陷阱?完整市场分析

Shiba Inu(SHIB)再次主导加密货币讨论,此前它在 2026 年实现了最大单日涨幅之一。仅在 24 小时内,SHIB 约上涨 32.2%,从约 0.000004207 USDT 涨至接近 0.000005564 USDT,同时盘中最高价收近 0.000005827 USDT。经历了数月的痛苦下行后,这次突如其来的突破让交易者、鲸鱼以及长期持有者重新回到市场。如今最大的问题很简单:这是否标志着一轮新的看涨趋势的开始,还是又一次短暂的“meme coin”行情?

当前价格走势与市场动能

在分析时,SHIB 交易价格接近 0.000005564 USDT,日内涨幅超过 32%。对于流通供应量约 589 万亿枚代币的加密货币而言,这是非常突出的表现。日交易量已飙升至接近 2.426 万亿枚 SHIB,价值约 1269万 USDT,表明新的流动性已进入市场。

日波动区间从 0.000004207 扩展到 0.000005827,带来盘中近 38% 的波动率。如此爆炸式的走势在 meme coin 的突破期间很常见,但也凸显出显著更高的交易风险。

回顾 SHIB 的 2026 之旅

2026 年第一季度的情况与此大不相同。1 月和 2 月期间,SHIB 在

查看原文#SHIB

SHIB 在 24 小时内暴涨 32%——突破还是牛市陷阱?完整市场分析

Shiba Inu(SHIB)再次主导加密货币讨论,此前它在 2026 年实现了最大单日涨幅之一。仅在 24 小时内,SHIB 约上涨 32.2%,从约 0.000004207 USDT 涨至接近 0.000005564 USDT,同时盘中最高价收近 0.000005827 USDT。经历了数月的痛苦下行后,这次突如其来的突破让交易者、鲸鱼以及长期持有者重新回到市场。如今最大的问题很简单:这是否标志着一轮新的看涨趋势的开始,还是又一次短暂的“meme coin”行情?

当前价格走势与市场动能

在分析时,SHIB 交易价格接近 0.000005564 USDT,日内涨幅超过 32%。对于流通供应量约 589 万亿枚代币的加密货币而言,这是非常突出的表现。日交易量已飙升至接近 2.426 万亿枚 SHIB,价值约 1269万 USDT,表明新的流动性已进入市场。

日波动区间从 0.000004207 扩展到 0.000005827,带来盘中近 38% 的波动率。如此爆炸式的走势在 meme coin 的突破期间很常见,但也凸显出显著更高的交易风险。

回顾 SHIB 的 2026 之旅

2026 年第一季度的情况与此大不相同。1 月和 2 月期间,SHIB 在

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 3

- 转发

- 分享

Venüs_:

LFG 🔥查看更多

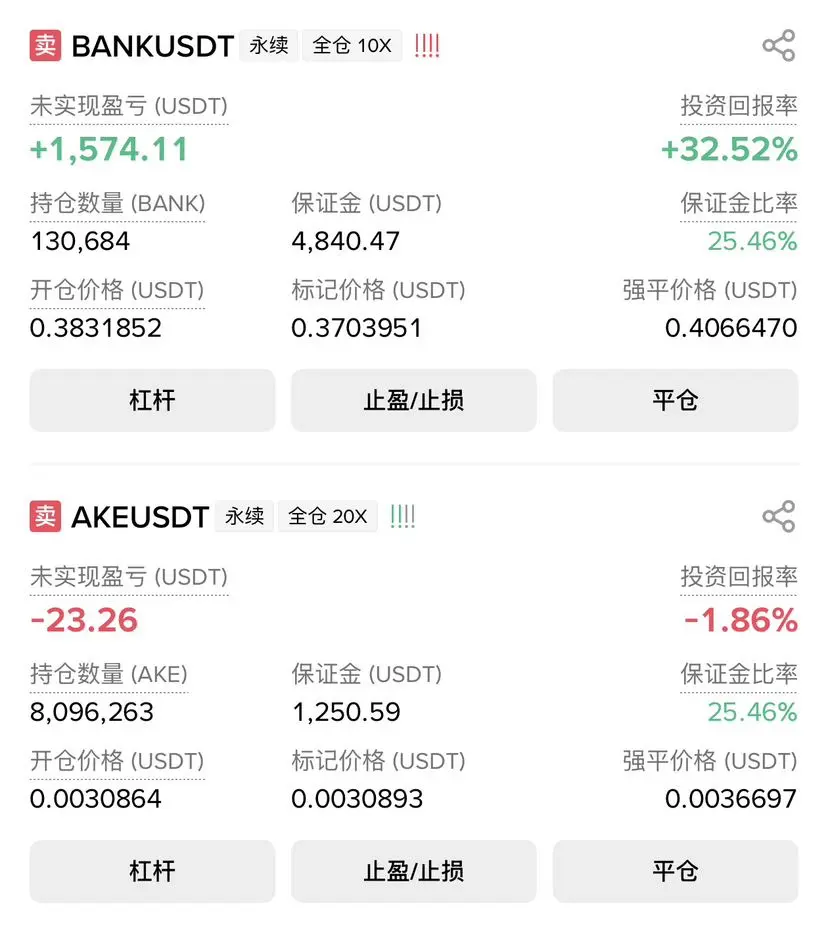

【$PIEVERSE 信号】做多 1H超卖回归 + 4H中轨支撑

$PIEVERSE 4H巨量冲高后连续阴跌1H,现价0.7133紧贴4H布林中轨0.6927。RSI(1H)跌至43,MACD柱持续放大但价格未创新低,空头动能衰减迹象。深度卖压3.48%,但0.71附近挂单积累,形成短期防线。

🎯方向:做多

⚡入场/挂单:0.711160 - 0.713300

🛑止损:0.706167

🚀目标1:0.724000

🚀目标2:0.729349

🛡️交易管理:到达目标1后减仓50%,止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

(深度逻辑:OI稳定,RSI(1H)超卖区域,MACD底背离雏形,盘口0.71承接较强,适合左侧埋伏反弹。当前盈亏比1.5,止损仅1%,风险可控。)

查看实时行情 👇 $PIEVERSE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #夏日创作营 #Gate事件合约首发狂欢

$PIEVERSE 4H巨量冲高后连续阴跌1H,现价0.7133紧贴4H布林中轨0.6927。RSI(1H)跌至43,MACD柱持续放大但价格未创新低,空头动能衰减迹象。深度卖压3.48%,但0.71附近挂单积累,形成短期防线。

🎯方向:做多

⚡入场/挂单:0.711160 - 0.713300

🛑止损:0.706167

🚀目标1:0.724000

🚀目标2:0.729349

🛡️交易管理:到达目标1后减仓50%,止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

(深度逻辑:OI稳定,RSI(1H)超卖区域,MACD底背离雏形,盘口0.71承接较强,适合左侧埋伏反弹。当前盈亏比1.5,止损仅1%,风险可控。)

查看实时行情 👇 $PIEVERSE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #夏日创作营 #Gate事件合约首发狂欢

PIEVERSE9.66%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

跟着教主赚钱就像呼吸一样简单

2,259

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SummerCreationCamp

比特币维持 64,750 美元,而以太坊重新站上 1,900 美元:加密市场是否在为下一次重大行动做准备?

在经历数周的剧烈波动之后,加密货币市场正呈现稳定迹象。交易者不再恐慌性抛售,而是正在目睹一段盘整期,多头与空头都在争夺主导权。这一阶段往往决定下一轮重大趋势的方向,因此接下来的几天对投资者尤其重要。

比特币(BTC)目前在约 64,750 美元附近交易,尽管市场近期动荡仍保持在关键支撑之上。在最新的杠杆清算之后,卖压已明显缓和,使买家能够逐步重拾信心。同时,以太坊(ETH)已攀升回约 1,900 美元,这是一个重要的心理与技术位,有助于强化其看涨前景。

近期交易中最健康的发展之一是过度杠杆的降低。此前的回调迫使许多过度杠杆的仓位出清,从而为更可持续的价格走势奠定了更坚实的基础。随着资金费率回归中性、未平仓合约保持稳定,市场看起来比抛售发生前明显更健康。

机构投资者继续在塑造市场情绪。尽管比特币 ETF 资金流入情况喜忧参半,但长期采用仍然保持强劲,全球金融机构通过代币化、数字资产托管和质押服务扩展其区块链策略。与此同时,以太坊凭借不断壮大的生态系统、Layer-2 扩展、DeFi 创新以及现实世界资产代币化持续吸引关注。

从技术角度看,比特币正在关键区间内交易。直接支撑位接近 64,000 美元,而更强支撑仍在约 62,500 美元附

查看原文比特币维持 64,750 美元,而以太坊重新站上 1,900 美元:加密市场是否在为下一次重大行动做准备?

在经历数周的剧烈波动之后,加密货币市场正呈现稳定迹象。交易者不再恐慌性抛售,而是正在目睹一段盘整期,多头与空头都在争夺主导权。这一阶段往往决定下一轮重大趋势的方向,因此接下来的几天对投资者尤其重要。

比特币(BTC)目前在约 64,750 美元附近交易,尽管市场近期动荡仍保持在关键支撑之上。在最新的杠杆清算之后,卖压已明显缓和,使买家能够逐步重拾信心。同时,以太坊(ETH)已攀升回约 1,900 美元,这是一个重要的心理与技术位,有助于强化其看涨前景。

近期交易中最健康的发展之一是过度杠杆的降低。此前的回调迫使许多过度杠杆的仓位出清,从而为更可持续的价格走势奠定了更坚实的基础。随着资金费率回归中性、未平仓合约保持稳定,市场看起来比抛售发生前明显更健康。

机构投资者继续在塑造市场情绪。尽管比特币 ETF 资金流入情况喜忧参半,但长期采用仍然保持强劲,全球金融机构通过代币化、数字资产托管和质押服务扩展其区块链策略。与此同时,以太坊凭借不断壮大的生态系统、Layer-2 扩展、DeFi 创新以及现实世界资产代币化持续吸引关注。

从技术角度看,比特币正在关键区间内交易。直接支撑位接近 64,000 美元,而更强支撑仍在约 62,500 美元附

- 赞赏

- 2

- 2

- 转发

- 分享

Crypto mishu:

飞向月球 🌕查看更多

💰 价值 15,000 USDT 的简单期权奖池已上线,并持续升温!

新用户完成首次交易,即可解锁首笔订单奖励与亏损补贴

迎战交易量挑战,力争获得更多奖励

完成任务,按步骤解锁奖励:

✅ 新用户首次交易

✅ 累计交易天数

✅ 累计交易量挑战

👉 一键启动:https://gate.onelink.me/7pdk/cb3618a1e257ce58

#SummerCreationCamp

查看原文新用户完成首次交易,即可解锁首笔订单奖励与亏损补贴

迎战交易量挑战,力争获得更多奖励

完成任务,按步骤解锁奖励:

✅ 新用户首次交易

✅ 累计交易天数

✅ 累计交易量挑战

👉 一键启动:https://gate.onelink.me/7pdk/cb3618a1e257ce58

#SummerCreationCamp

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Jersey Mike's($JMKE)直接上市申购——更早申请以获得更高的配售权重!

🔹 参考指引发行价:每股 $21–$25

🔹 支持 $USDT 和 $GUSD 双币种申请

🔹 使用 $GUSD 进行申购,获取 3.8% 的持有回报

🔹 本轮直接上市申购无服务费

⏰ 申购开启:7 月 27 日 10:00(UTC+8)

现在就去:https://www.gate.com/ipos?tab=ipo-access

更多详情:https://www.gate.com/announcements/article/100826

#SummerCreationCamp #EventContractsLaunch

🔹 参考指引发行价:每股 $21–$25

🔹 支持 $USDT 和 $GUSD 双币种申请

🔹 使用 $GUSD 进行申购,获取 3.8% 的持有回报

🔹 本轮直接上市申购无服务费

⏰ 申购开启:7 月 27 日 10:00(UTC+8)

现在就去:https://www.gate.com/ipos?tab=ipo-access

更多详情:https://www.gate.com/announcements/article/100826

#SummerCreationCamp #EventContractsLaunch

GUSD-0.05%

- 赞赏

- 9

- 13

- 转发

- 分享

Venüs_:

To The Moon 🌕查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加密市场进入关键阶段,比特币捍卫支撑位,以太坊重新获得上行动能

$BTC

在经历数周强烈的波动之后,加密市场开始呈现出企稳迹象。价格走势不再转向由恐慌驱动的抛售,而是逐步迈向横盘整理——这一阶段往往为下一轮重大全趋势奠定基础。多空之间的博弈正在变得更有结构,接下来的交易时段对短线交易者和长期投资者都至关重要。

比特币(BTC)目前交易在约 64,750 美元附近,成功守住了其最重要的支撑区域之一。近期的回调将市场中的过度杠杆逐步清洗出场,降低了投机压力,并使更强势的“接盘方”得以逐步重新掌控局面。随着资金费率回归正常、未平仓量趋于稳定,整体市场结构看起来比近期下跌前健康得多。

以太坊(ETH)同样带来了令人鼓舞的反弹:重新站回 1,900 美元关口。这不仅是一个心理里程碑——它强化了看涨情绪,并使 ETH 处于更强位置,以便在买盘动能持续的情况下挑战更高的阻力位。

机构参与仍是最重要的长期驱动因素之一。尽管 ETF 资金流在短期内出现波动,但更宏观的趋势依然偏向数字资产。大型金融机构正通过区块链基础设施、代币化资产、托管解决方案以及质押服务来扩大敞口,体现出市场对行业未来的信心不断增强。

从技术面来看,比特币正逼近一个关键区间。直接支撑大约在 64,000 美元附近,其后是在 62,500 美元附近出现更强的买盘兴趣。如果多头能在这些水平之上继续维持控制,BTC 可能会挑战

$BTC

在经历数周强烈的波动之后,加密市场开始呈现出企稳迹象。价格走势不再转向由恐慌驱动的抛售,而是逐步迈向横盘整理——这一阶段往往为下一轮重大全趋势奠定基础。多空之间的博弈正在变得更有结构,接下来的交易时段对短线交易者和长期投资者都至关重要。

比特币(BTC)目前交易在约 64,750 美元附近,成功守住了其最重要的支撑区域之一。近期的回调将市场中的过度杠杆逐步清洗出场,降低了投机压力,并使更强势的“接盘方”得以逐步重新掌控局面。随着资金费率回归正常、未平仓量趋于稳定,整体市场结构看起来比近期下跌前健康得多。

以太坊(ETH)同样带来了令人鼓舞的反弹:重新站回 1,900 美元关口。这不仅是一个心理里程碑——它强化了看涨情绪,并使 ETH 处于更强位置,以便在买盘动能持续的情况下挑战更高的阻力位。

机构参与仍是最重要的长期驱动因素之一。尽管 ETF 资金流在短期内出现波动,但更宏观的趋势依然偏向数字资产。大型金融机构正通过区块链基础设施、代币化资产、托管解决方案以及质押服务来扩大敞口,体现出市场对行业未来的信心不断增强。

从技术面来看,比特币正逼近一个关键区间。直接支撑大约在 64,000 美元附近,其后是在 62,500 美元附近出现更强的买盘兴趣。如果多头能在这些水平之上继续维持控制,BTC 可能会挑战

BTC0.90%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Jersey Mike's($JMKE)直接上市——更早申请以获得更高的配售权重!

🔹 参考指示性发行价格:每股 $21–$25

🔹 支持 $USDT 和 $GUSD 双币种申请

🔹 使用 $GUSD 订阅并获得 3.8% 的持有回报

🔹 本轮直接上市无服务费

⏰ 申购开启:7 月 27 日 10:00(UTC+8)

现在去:https://www.gate.com/ipos?tab=ipo-access

更多详情:https://www.gate.com/announcements/article/100826

#SummerCreationCamp #EventContractsLaunch

🔹 参考指示性发行价格:每股 $21–$25

🔹 支持 $USDT 和 $GUSD 双币种申请

🔹 使用 $GUSD 订阅并获得 3.8% 的持有回报

🔹 本轮直接上市无服务费

⏰ 申购开启:7 月 27 日 10:00(UTC+8)

现在去:https://www.gate.com/ipos?tab=ipo-access

更多详情:https://www.gate.com/announcements/article/100826

#SummerCreationCamp #EventContractsLaunch

GUSD-0.05%

- 赞赏

- 1

- 1

- 转发

- 分享

Eagle Eye:

2026 GOGOGO 👊【$ETH 信号】做多 1H突破布林+负费率轧空

$ETH RSI 1H飙到76.41,买盘深度比值3.33。4H MACD多头扩散,1H同步扩张。价格已突破布林上轨1895,成交量放量至21.7万手。负费率-0.0008%叠加OI稳定,轧空条件成熟。当前盈亏比约1.5,值得博弈。

🎯方向:做多

⚡入场/挂单:1893.6283 - 1897.8300区间挂单

🛑止损:1876.8214

🚀目标1:1929.3428

🚀目标2:1945.0992

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:资金费率负值暗示空头被动,买盘托底意图从深度数据完全暴露。短线动能充沛,但需警惕RSI偏高后的获利回吐。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #夏日创作营 #Gate事件合约首发狂欢

$ETH RSI 1H飙到76.41,买盘深度比值3.33。4H MACD多头扩散,1H同步扩张。价格已突破布林上轨1895,成交量放量至21.7万手。负费率-0.0008%叠加OI稳定,轧空条件成熟。当前盈亏比约1.5,值得博弈。

🎯方向:做多

⚡入场/挂单:1893.6283 - 1897.8300区间挂单

🛑止损:1876.8214

🚀目标1:1929.3428

🚀目标2:1945.0992

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:资金费率负值暗示空头被动,买盘托底意图从深度数据完全暴露。短线动能充沛,但需警惕RSI偏高后的获利回吐。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #夏日创作营 #Gate事件合约首发狂欢

ETH2.59%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多177.06万 热度

158.87万 热度

14.63万 热度

66.49万 热度

42.64万 热度

置顶