torygreen

用戶暫無簡介

torygreen

記憶體短缺日益嚴重,現在甚至在產品出貨前就開始重新設計 GPU 格局,真是瘋狂。

@nvidia 現在正為 Rubin Ultra 測試較低堆疊層數的 HBM 方案。原本的 12-Hi HBM4e 設計可達到 14–16 Gbps,而新的最佳化 HBM4 路線可能會落在 11–12 Gbps。

其吸引力在於供應量。每個加速器使用較少的 DRAM 層數,就能讓相同的晶圓供應量分攤到更多 GPU 上。

但模型不會因為記憶體堆疊縮減而縮小。一旦必須分散到更多加速器上,網路與電力就會承擔代價。

預計 HBM 位元出貨量在 2027 年將成長 50–60%,但仍會無法滿足需求。因此,這項短缺將會影響圍繞其打造的叢集架構與營運成本。

@nvidia 現在正為 Rubin Ultra 測試較低堆疊層數的 HBM 方案。原本的 12-Hi HBM4e 設計可達到 14–16 Gbps,而新的最佳化 HBM4 路線可能會落在 11–12 Gbps。

其吸引力在於供應量。每個加速器使用較少的 DRAM 層數,就能讓相同的晶圓供應量分攤到更多 GPU 上。

但模型不會因為記憶體堆疊縮減而縮小。一旦必須分散到更多加速器上,網路與電力就會承擔代價。

預計 HBM 位元出貨量在 2027 年將成長 50–60%,但仍會無法滿足需求。因此,這項短缺將會影響圍繞其打造的叢集架構與營運成本。

NVDA-2.83%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

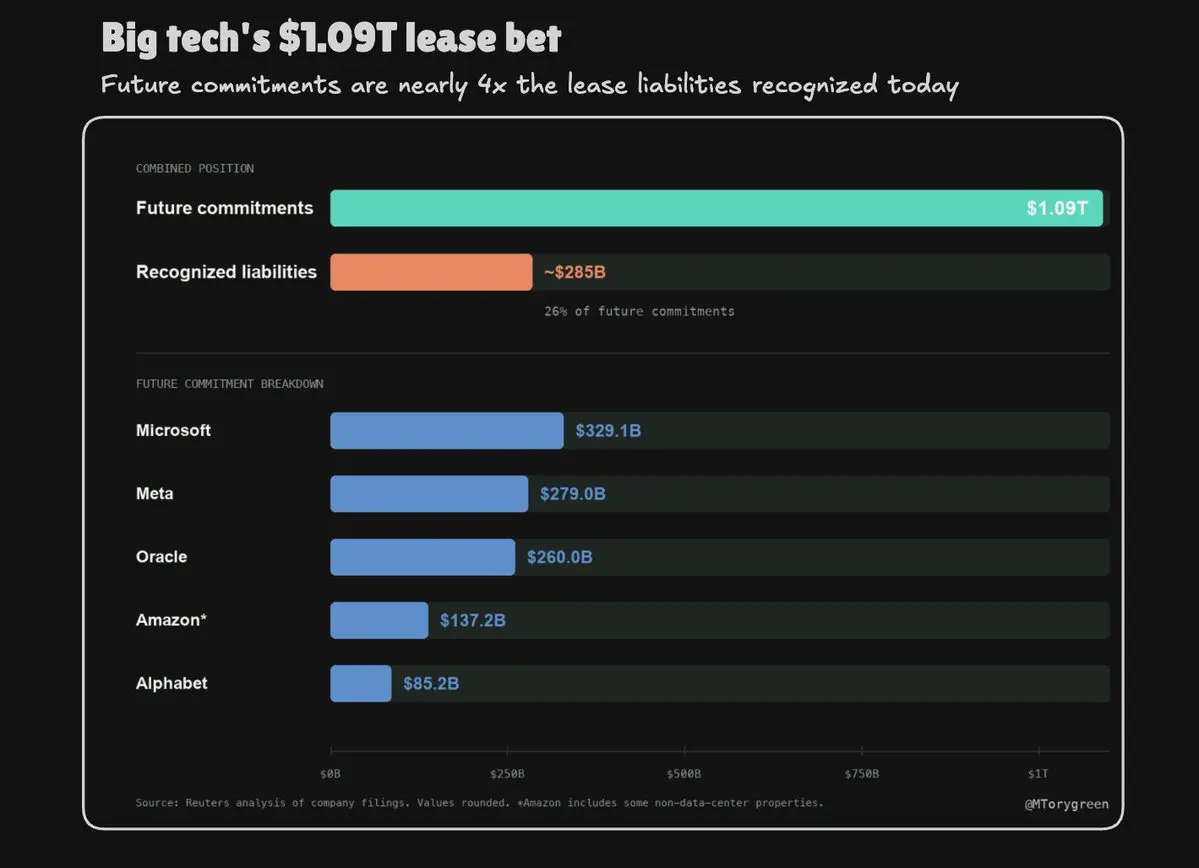

大型科技公司的 AI 基礎設施承諾,遠遠超出了我們通常看到的資本支出數字。他們已承諾未來支付約 1.09 萬億美元的租賃款項,主要用於 AI 資料中心。

目前只有約 2850 億美元列為租賃負債,因為許多合約要等到設施開始營運後才會被確認。

真正的風險在於期限錯配。有些租賃期限長達 15 至 30 年,但晶片、模型和客戶需求可能在幾個產品週期內就會改變。運算需求可能持續成長,但個別設施和硬體配置的價值下降速度,可能遠快於為其提供融資的合約。

容量規劃正逐漸成為 AI 基礎設施中最棘手的問題之一。

查看原文目前只有約 2850 億美元列為租賃負債,因為許多合約要等到設施開始營運後才會被確認。

真正的風險在於期限錯配。有些租賃期限長達 15 至 30 年,但晶片、模型和客戶需求可能在幾個產品週期內就會改變。運算需求可能持續成長,但個別設施和硬體配置的價值下降速度,可能遠快於為其提供融資的合約。

容量規劃正逐漸成為 AI 基礎設施中最棘手的問題之一。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

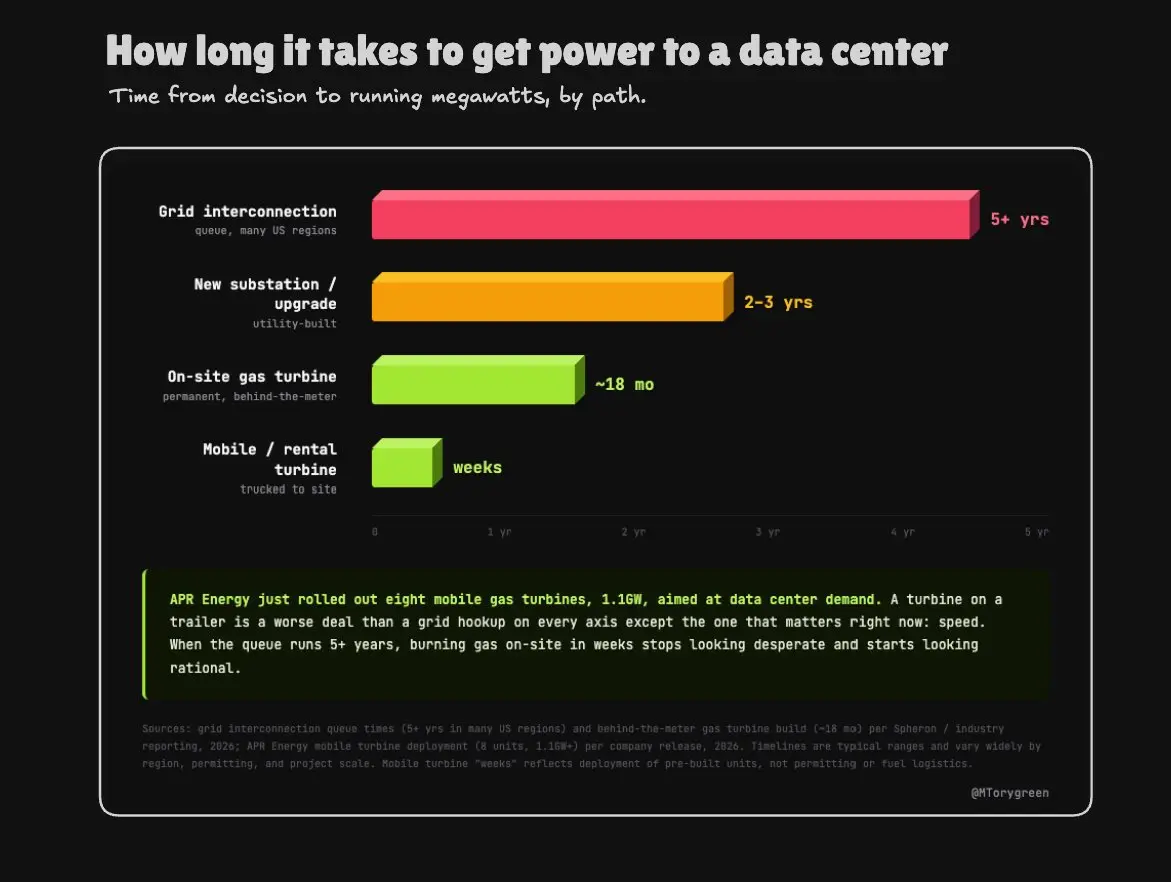

資料中心的能源需求增長速度如此之快,以至於電網無法跟上,而各家公司現在正用卡車運來燃氣渦輪機來繞過這個問題。

APR Energy 剛推出八個行動式機組,1.1GW,目標直指資料中心需求。

想想這意味著什麼。拖車上的渦輪機在各方面都比電網連接更糟,只有一點例外:你可以在幾個月內讓它運轉,而不是等上幾年。只有當等待時間正是扼殺你的因素時,支付這筆溢價才有意義,而目前在美國許多州,等待時間超過 5 年。

因此,建設不再等待電網,而是自帶電力。這就是瓶頸以實體形式呈現的樣子:發電機被運到場地上,因為目前沒有其他方式能取得這些兆瓦電力。

晶片從來都不是難點。電力才是,而當短缺嚴重到必須在現場燃燒天然氣來繞過它時,情況看起來就是這樣。

APR Energy 剛推出八個行動式機組,1.1GW,目標直指資料中心需求。

想想這意味著什麼。拖車上的渦輪機在各方面都比電網連接更糟,只有一點例外:你可以在幾個月內讓它運轉,而不是等上幾年。只有當等待時間正是扼殺你的因素時,支付這筆溢價才有意義,而目前在美國許多州,等待時間超過 5 年。

因此,建設不再等待電網,而是自帶電力。這就是瓶頸以實體形式呈現的樣子:發電機被運到場地上,因為目前沒有其他方式能取得這些兆瓦電力。

晶片從來都不是難點。電力才是,而當短缺嚴重到必須在現場燃燒天然氣來繞過它時,情況看起來就是這樣。

APR-0.38%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

現在在你自己的硬體上運行 DeepSeek V4 Flash 0731 真的做得到,但它要花多少錢、值不值得很取決於你是誰。

實際用來跑它的機器:

> 256GB M3 Ultra Mac Studio(~7-9 千美元):可容納 4-bit 版本並留有餘裕,乾淨的一台盒子就搞定。

> 512GB M3 Ultra(~1 萬美元以上,如果你找得到):能很舒適地跑近乎無損的版本。

> 2x H200 或 4x A100 伺服器:在 1M context 下可完整 checkpoint,但這時你已經稍微摸到 datacenter 的花費了。

它技術上也能在 128GB 上跑,但只能用重度 3-bit 壓縮,會把畫質壓低。

所以,約 7-10 千美元買一套認真的單機配置,小團隊就能一次買斷自行擁有。

老實說,輕度使用時用 API 會更便宜。DeepSeek 的託管價格低到幾乎不需要考慮,只有在超大、持續的用量下,一台 $9k 等級的設備才會划算。就每月只跑幾百萬 M tokens 來說,用 API 仍然更好。

但擁有它的理由不在於成本,而在於 API 給不了你的所有東西。你的資料永遠不會離開機器。無論你推得多用力,花費都是扁平、可預期的。沒有速率限制,不會出現模型被你用到一半就被棄用的情況,也不需要把敏感程式碼送到歸另一個國家司法管轄的伺服器上。

對律師事務所、醫院、銀行,或任何無法把

實際用來跑它的機器:

> 256GB M3 Ultra Mac Studio(~7-9 千美元):可容納 4-bit 版本並留有餘裕,乾淨的一台盒子就搞定。

> 512GB M3 Ultra(~1 萬美元以上,如果你找得到):能很舒適地跑近乎無損的版本。

> 2x H200 或 4x A100 伺服器:在 1M context 下可完整 checkpoint,但這時你已經稍微摸到 datacenter 的花費了。

它技術上也能在 128GB 上跑,但只能用重度 3-bit 壓縮,會把畫質壓低。

所以,約 7-10 千美元買一套認真的單機配置,小團隊就能一次買斷自行擁有。

老實說,輕度使用時用 API 會更便宜。DeepSeek 的託管價格低到幾乎不需要考慮,只有在超大、持續的用量下,一台 $9k 等級的設備才會划算。就每月只跑幾百萬 M tokens 來說,用 API 仍然更好。

但擁有它的理由不在於成本,而在於 API 給不了你的所有東西。你的資料永遠不會離開機器。無論你推得多用力,花費都是扁平、可預期的。沒有速率限制,不會出現模型被你用到一半就被棄用的情況,也不需要把敏感程式碼送到歸另一個國家司法管轄的伺服器上。

對律師事務所、醫院、銀行,或任何無法把

DEEPSEEK-3.35%

- 打賞

- 1

- 1

- 轉發

- 分享

GateUser-3e640a4c:

这是国产的那个 DeepSeek 吗?晶片供應商。基礎設施借貸方。也是其自身客戶的權益投資者。Nvidia 現在同時身兼三者,而且本月為了同時戴著三頂帽子所付出的代價,觸及 $750B

> $250B ,用來承接 OpenAI 俄亥俄州租約的後盾。

> $500B 與 SK Group 在記憶體領域糾纏在一起。

> $5B 進入 SSI,這是一家沒有產品的公司。

> $1B 進入 Naver。持有 Nebius 的股份。晶片流向它租回給自己的德州設施。

Nvidia 幾乎已經創造出的循環是:資金用來出資客戶 -> 客戶購買 Nvidia 晶片 -> Nvidia 入帳營收 -> Nvidia 資助下一位。對他們而言,供需正在崩塌到同一張資產負債表上。

這是一家公司在同一時間於整個 AI 堆疊上,以供應商、借貸方與投資者的身分運作。

那些以定價違約風險維生的人,比起權益派更早注意到了。5 年期 CDS 的創紀錄 82bps,這是合約自開始交易以來最大的單日波動。

而緊張主要在於,集中式模式變得如此資本饑渴,以至於現在必須自己「生產」需求,才能持續擴張。當運算能力充裕且便宜時,你不會去承接自己客戶的風險;只有在要讓飛輪繼續轉動的唯一方法,就是成為整個市場的最後貸款者時,你才會這麼做。

全球大量 GPU 已經處於未充分使用,因為沒有人在協調把它們變成真正的供給,而 Nvidia 的答案將會為更

查看原文> $250B ,用來承接 OpenAI 俄亥俄州租約的後盾。

> $500B 與 SK Group 在記憶體領域糾纏在一起。

> $5B 進入 SSI,這是一家沒有產品的公司。

> $1B 進入 Naver。持有 Nebius 的股份。晶片流向它租回給自己的德州設施。

Nvidia 幾乎已經創造出的循環是:資金用來出資客戶 -> 客戶購買 Nvidia 晶片 -> Nvidia 入帳營收 -> Nvidia 資助下一位。對他們而言,供需正在崩塌到同一張資產負債表上。

這是一家公司在同一時間於整個 AI 堆疊上,以供應商、借貸方與投資者的身分運作。

那些以定價違約風險維生的人,比起權益派更早注意到了。5 年期 CDS 的創紀錄 82bps,這是合約自開始交易以來最大的單日波動。

而緊張主要在於,集中式模式變得如此資本饑渴,以至於現在必須自己「生產」需求,才能持續擴張。當運算能力充裕且便宜時,你不會去承接自己客戶的風險;只有在要讓飛輪繼續轉動的唯一方法,就是成為整個市場的最後貸款者時,你才會這麼做。

全球大量 GPU 已經處於未充分使用,因為沒有人在協調把它們變成真正的供給,而 Nvidia 的答案將會為更

- 打賞

- 5

- 回覆

- 轉發

- 分享

所以我們現在已經跨過全球資料中心資本支出上限的 ~$1T ,並朝向 2030 年的 1.7 萬億美元前進。較 2024 年的 $455B 為高。

這幾乎是在六年內達到 4 倍。四家美國大型雲服務商在這段期間大致翻倍。其他所有人——新興雲端公司、AI 實驗室、主權計畫——才是真正讓曲線彎折的力量,平均每年成長約 39%。到了 2030 年,Amazon、Google、Meta 和 Microsoft 只佔其中大約一半。

兩年前,建置基本上就是四家公司。現在則是一整片領域,這些資金也在轉移到「租用運算能力」的層級,而不是囤積它。

$1T 這個指標出現的時間也比 Dell'Oro 預期更早,所以如果 1.7 萬億美元的估計被超越,我也不會感到意外。這裡每一份預測都一直撞上的同一件事是:需求出現得比模型預測更快,而且數字會被上修,而不是下修

查看原文這幾乎是在六年內達到 4 倍。四家美國大型雲服務商在這段期間大致翻倍。其他所有人——新興雲端公司、AI 實驗室、主權計畫——才是真正讓曲線彎折的力量,平均每年成長約 39%。到了 2030 年,Amazon、Google、Meta 和 Microsoft 只佔其中大約一半。

兩年前,建置基本上就是四家公司。現在則是一整片領域,這些資金也在轉移到「租用運算能力」的層級,而不是囤積它。

$1T 這個指標出現的時間也比 Dell'Oro 預期更早,所以如果 1.7 萬億美元的估計被超越,我也不會感到意外。這裡每一份預測都一直撞上的同一件事是:需求出現得比模型預測更快,而且數字會被上修,而不是下修

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

2026 不是封閉實驗室計畫要落幕的年份,而那個封閉前沿模型能收費的空間,在 @Kimi_Moonshot 的 K3 之後,如今寬度大約只有三個百分點

K3 剛剛以能力表現乾淨俐落地超越 Opus 4.8,且每個任務的價格只有一半,權重將在數天內公開。只有 Fable 5 和 GPT-5.6 Sol 目前仍位居其上。那條線以下的一切現在都是開放地帶:任何人都能以硬體成本提供模型服務,沒有研發利潤可用來回收。

這就是每一次封閉發布的全新算法。落在開放前沿之上,你就能為落差定價。落在或低於前沿,就等於在收取市場其實以成本價就能取得的東西的加價。第二名過去是 AI 的一門生意,但現在它只是免費下載。

而那條帶狀區域持續變窄。去年,開放模型落後約六到八個月。K3 將差距縮到大約一個世代之內,且 Qwen、GLM、DeepSeek 和 MiniMax 都排在它之後。

封閉實驗室不再只是彼此競逐最高點。他們正在以極快的速度競逐從下方迅速升起的底線。

查看原文K3 剛剛以能力表現乾淨俐落地超越 Opus 4.8,且每個任務的價格只有一半,權重將在數天內公開。只有 Fable 5 和 GPT-5.6 Sol 目前仍位居其上。那條線以下的一切現在都是開放地帶:任何人都能以硬體成本提供模型服務,沒有研發利潤可用來回收。

這就是每一次封閉發布的全新算法。落在開放前沿之上,你就能為落差定價。落在或低於前沿,就等於在收取市場其實以成本價就能取得的東西的加價。第二名過去是 AI 的一門生意,但現在它只是免費下載。

而那條帶狀區域持續變窄。去年,開放模型落後約六到八個月。K3 將差距縮到大約一個世代之內,且 Qwen、GLM、DeepSeek 和 MiniMax 都排在它之後。

封閉實驗室不再只是彼此競逐最高點。他們正在以極快的速度競逐從下方迅速升起的底線。

- 打賞

- 1

- 回覆

- 轉發

- 分享

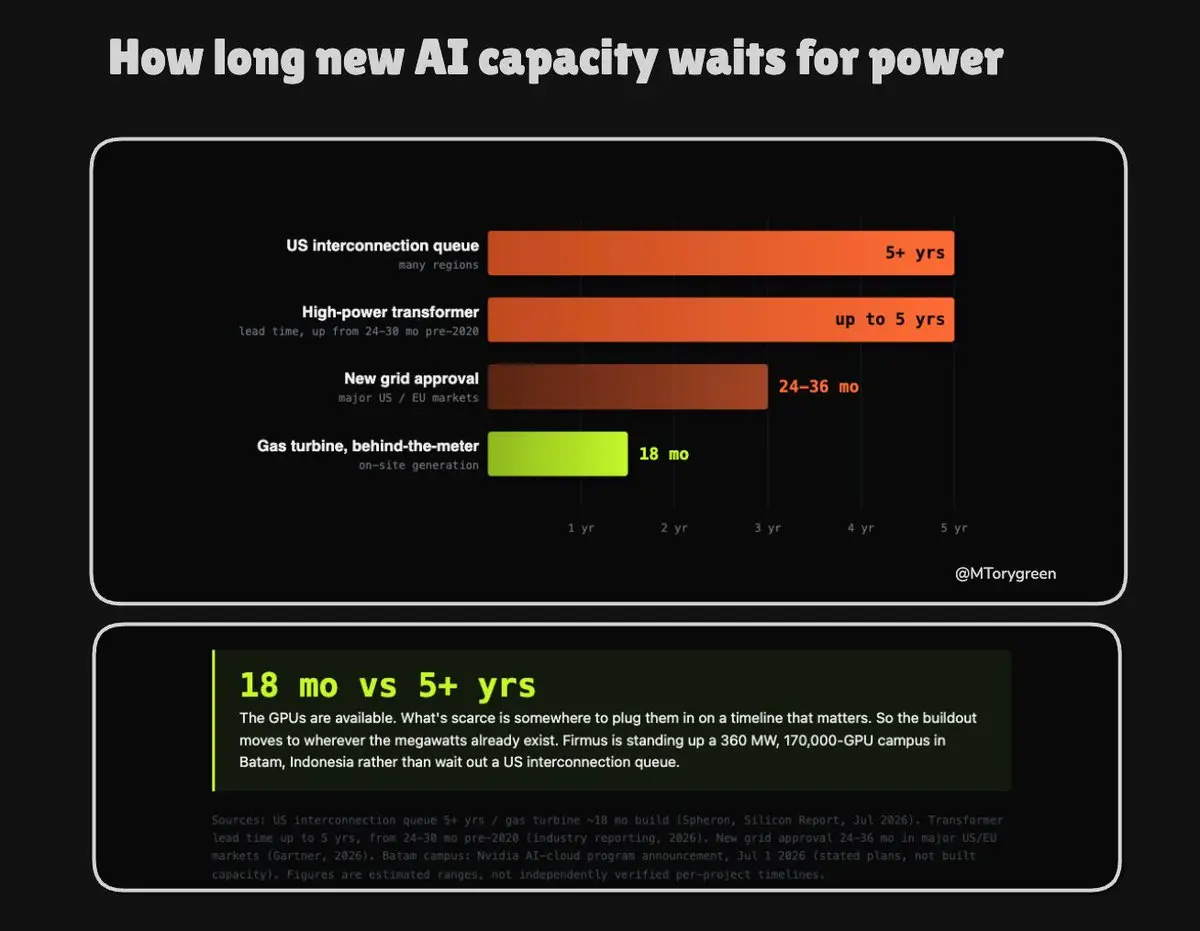

.@nvidia 正在把 170,000 台 GPU 放到印尼的一座島上。該園區在 2 週前宣布,預計於 2027 年第 1 季上線,這個時間表在美國眼下幾乎不可能。

GPU 不是卡關點,Nvidia 正以營收分潤的方式提供其中的 170,000 台。真正稀缺的是:要在一個重要的時間軸內,把這些設備插到能運轉的地方。

美國的互連排隊在許多地區可長達 5 年以上。裝在用戶端(behind-the-meter)的燃氣渦輪機需要 18 個月。這個落差如今就是整個選址遊戲。

而在美國端,還有更多摩擦不斷被加入。僅在 Q1 就大約有 $130B 的產能被卡住或延後。弗吉尼亞州是地球上最大的資料中心市場,最近才又新增了每度電 0.011 美元的電力稅,粗略算就是 $100M /年,適用於 1 GW 的園區。

選址過去是房地產決策。現在則是電力採購決策,而且最快的答案正在外移到海外。

GPU 不是卡關點,Nvidia 正以營收分潤的方式提供其中的 170,000 台。真正稀缺的是:要在一個重要的時間軸內,把這些設備插到能運轉的地方。

美國的互連排隊在許多地區可長達 5 年以上。裝在用戶端(behind-the-meter)的燃氣渦輪機需要 18 個月。這個落差如今就是整個選址遊戲。

而在美國端,還有更多摩擦不斷被加入。僅在 Q1 就大約有 $130B 的產能被卡住或延後。弗吉尼亞州是地球上最大的資料中心市場,最近才又新增了每度電 0.011 美元的電力稅,粗略算就是 $100M /年,適用於 1 GW 的園區。

選址過去是房地產決策。現在則是電力採購決策,而且最快的答案正在外移到海外。

NVDA-2.83%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

AI 熱潮的第一個犧牲者可能不是工作,而是每個人的電費,而且工廠正先遭殃。

> Belden Brick,俄亥俄州:每月的容量費用從 $1,600 上升到 $12,000。現在它正在給自己的發電廠定價,想要擺脫離網。

> Plaskolite,一家塑料製造商,從 $200K 到每年 $1.2M。

> 賓夕法尼亞州:工業用電在十二個月內上漲 31%。

> 俄亥俄州:上漲 26%。全國平均:7%。

所有這些的上游:PJM 的容量價格在 2 次拍賣中從 $28.92 -> $329.17,單位為每兆瓦日 =>11 倍。

電網自身的市場監測者表示,資料中心推動了 63% 的飆升,一年內達 93 億美元,並向其他所有人開立帳單。

沒有人投票要把美國的電力重新分配給推論(inference)。容量拍賣是自動完成的,而且它分不出工廠和資料中心。它只會競價給出最高出價者。

查看原文> Belden Brick,俄亥俄州:每月的容量費用從 $1,600 上升到 $12,000。現在它正在給自己的發電廠定價,想要擺脫離網。

> Plaskolite,一家塑料製造商,從 $200K 到每年 $1.2M。

> 賓夕法尼亞州:工業用電在十二個月內上漲 31%。

> 俄亥俄州:上漲 26%。全國平均:7%。

所有這些的上游:PJM 的容量價格在 2 次拍賣中從 $28.92 -> $329.17,單位為每兆瓦日 =>11 倍。

電網自身的市場監測者表示,資料中心推動了 63% 的飆升,一年內達 93 億美元,並向其他所有人開立帳單。

沒有人投票要把美國的電力重新分配給推論(inference)。容量拍賣是自動完成的,而且它分不出工廠和資料中心。它只會競價給出最高出價者。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

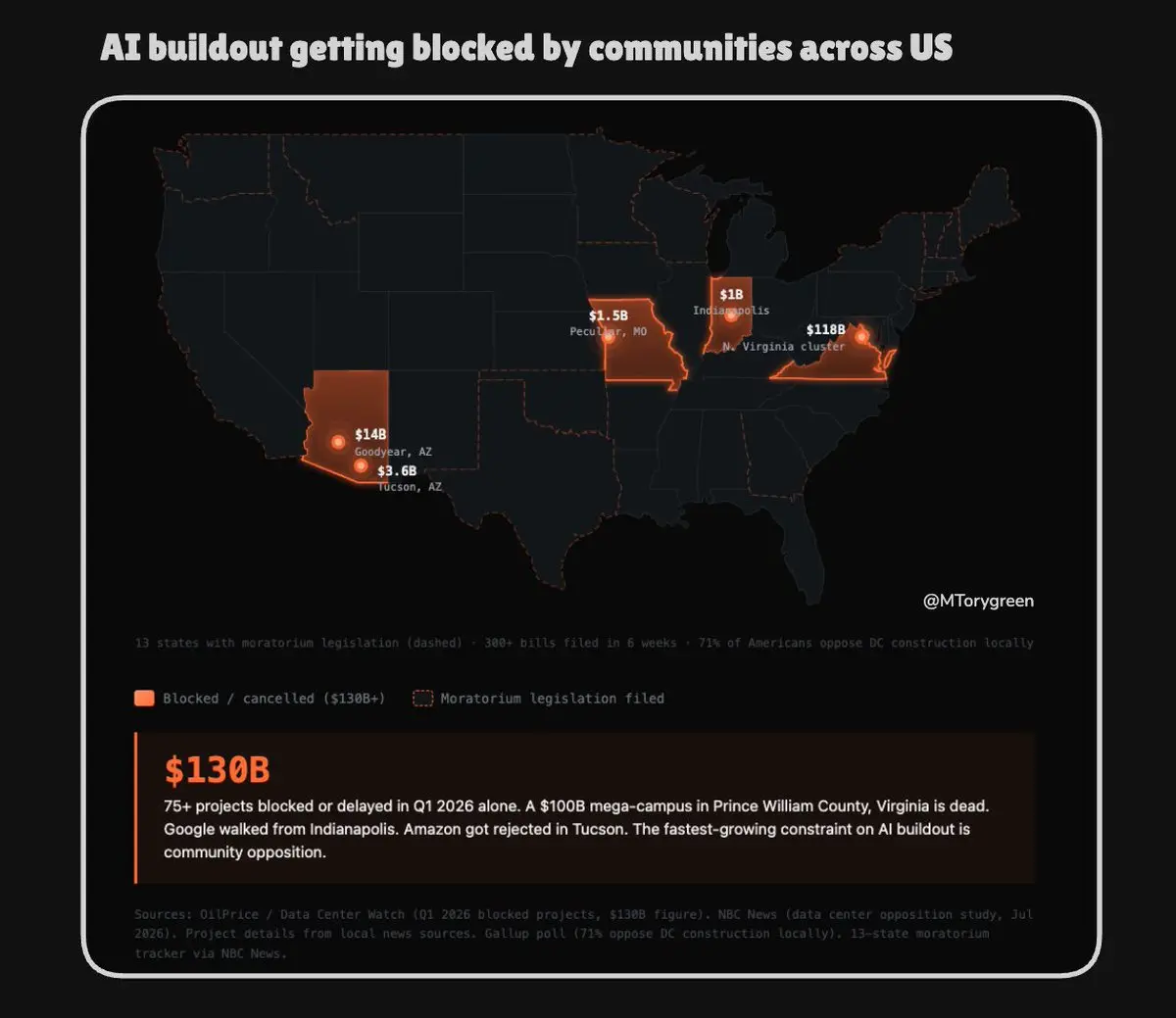

$130B 在資料中心專案中遭阻擋或延誤,發生在第一季。這與今年這一個季度就涵蓋了 2025 全年的情況相符。

75 個專案。反對團體在三個月內從 396 翻倍至 833,覆蓋 49 個州。年初前六週內提出 300+ 項法案,14 個州提出暫停(moratorium)提案,而紐約州議會剛通過一項一年期的暫停措施,針對任何超過 20MW 的事項。Gallup 顯示有 71% 的美國人反對在家附近設置資料中心;相較於大約半年前,這一比例上升。

與此同時,超大型雲端供應商(hyperscalers)計畫僅今年在資本支出(capex)上就花 $690B ,彷彿這些事都沒有發生。

以下是為什麼這是結構性的、而非循環性的:反對行動現在會在專案甚至尚未提出申請之前就動員起來。只要有資料中心的謠言,就足以引發有組織的抵抗。產業整體的供應預測假設許可只是例行公事,但它很快就變成了巨大的瓶頸。

電力原本應該是限制因素。結果發現,限制因素是分區(zoning)會議。

查看原文75 個專案。反對團體在三個月內從 396 翻倍至 833,覆蓋 49 個州。年初前六週內提出 300+ 項法案,14 個州提出暫停(moratorium)提案,而紐約州議會剛通過一項一年期的暫停措施,針對任何超過 20MW 的事項。Gallup 顯示有 71% 的美國人反對在家附近設置資料中心;相較於大約半年前,這一比例上升。

與此同時,超大型雲端供應商(hyperscalers)計畫僅今年在資本支出(capex)上就花 $690B ,彷彿這些事都沒有發生。

以下是為什麼這是結構性的、而非循環性的:反對行動現在會在專案甚至尚未提出申請之前就動員起來。只要有資料中心的謠言,就足以引發有組織的抵抗。產業整體的供應預測假設許可只是例行公事,但它很快就變成了巨大的瓶頸。

電力原本應該是限制因素。結果發現,限制因素是分區(zoning)會議。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

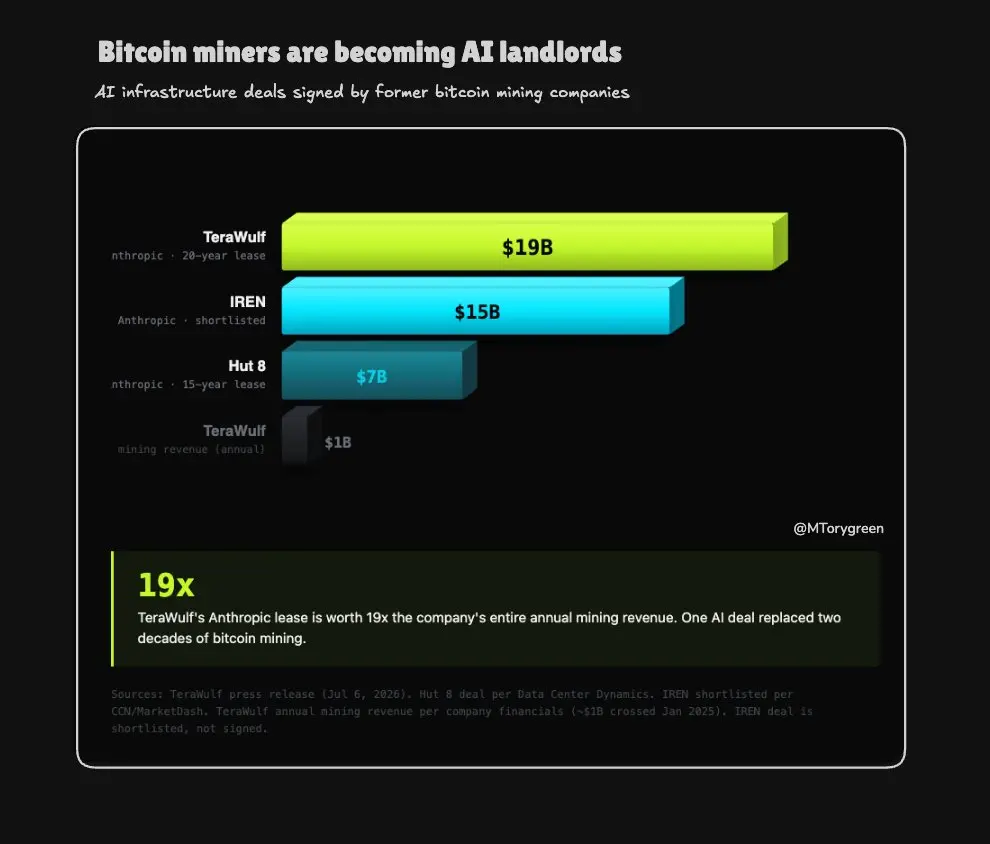

目前人工智慧領域最有價值的房地產,是肯塔基州一座已關閉的鋁冶煉廠。

@AnthropicAI 與 TeraWulf 的霍斯維爾園區簽訂了一份 190 億美元、為期 20 年的租約,取得 401 兆瓦電力;該園區前身為冶煉廠,擁有約 480 兆瓦的既有電網接線容量。TeraWulf 去年的營收約為 $1B ,而這份單一合約的價值幾乎相當於其二十年營收。

真正的資產是電力接入點。晶片可以大量製造,但兆瓦電力無法在一夜之間創造出來。

每個坐擁閒置電力的比特幣礦工,都在轉型成為 AI 房東:

> Hut 8 與 Anthropic 簽訂了 70 億美元、為期 15 年的協議

> IREN 正在追逐一個數十億美元的園區

> Core Scientific、Cipher 和 Riot 都在進行同樣的轉型

Anthropic 現在正在整合多吉瓦的電力承諾,並在要到 2028 年才能全面運作的場址上,簽訂 15 至 20 年的義務合約。

它們從未獲利,卻先鎖定電網,並押注商業模式會迎頭趕上。

查看原文@AnthropicAI 與 TeraWulf 的霍斯維爾園區簽訂了一份 190 億美元、為期 20 年的租約,取得 401 兆瓦電力;該園區前身為冶煉廠,擁有約 480 兆瓦的既有電網接線容量。TeraWulf 去年的營收約為 $1B ,而這份單一合約的價值幾乎相當於其二十年營收。

真正的資產是電力接入點。晶片可以大量製造,但兆瓦電力無法在一夜之間創造出來。

每個坐擁閒置電力的比特幣礦工,都在轉型成為 AI 房東:

> Hut 8 與 Anthropic 簽訂了 70 億美元、為期 15 年的協議

> IREN 正在追逐一個數十億美元的園區

> Core Scientific、Cipher 和 Riot 都在進行同樣的轉型

Anthropic 現在正在整合多吉瓦的電力承諾,並在要到 2028 年才能全面運作的場址上,簽訂 15 至 20 年的義務合約。

它們從未獲利,卻先鎖定電網,並押注商業模式會迎頭趕上。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

AI投資正以46%的速度超越AI收入。在2001年的電信泡沫期間,這個差距是32%。我們已經超過了電信泡沫時期的水準,並且仍在加速邁向2027年每年$1T 的資本支出。

代幣價格則呈現另一面。矽數據LLM代幣支出指數在5月達到每百萬代幣2.06美元的峰值。現在是1.62美元。六週內下跌20%。自2023年以來下跌超過90%。

代幣總支出大致每年翻倍。更便宜的代幣正在擴大市場,而不是摧毀它。問題在於,當價格下跌時,資本支出帳單不會縮水。無論你收取每百萬代幣2美元還是0.50美元,基礎設施成本都相同。

訓練曾是具有有限時間表的資本支出。推論則是經常性的。當代幣價格壓縮90%時,提供模型的利潤率也隨之壓縮。客戶群在增長,但單位經濟效益正在稀釋。

超大型雲端運算的定價是建立在GPU容量稀缺且買家別無選擇的世界中。容量仍然稀缺。但為其支付溢價利潤率的意願正在減弱。

代幣價格則呈現另一面。矽數據LLM代幣支出指數在5月達到每百萬代幣2.06美元的峰值。現在是1.62美元。六週內下跌20%。自2023年以來下跌超過90%。

代幣總支出大致每年翻倍。更便宜的代幣正在擴大市場,而不是摧毀它。問題在於,當價格下跌時,資本支出帳單不會縮水。無論你收取每百萬代幣2美元還是0.50美元,基礎設施成本都相同。

訓練曾是具有有限時間表的資本支出。推論則是經常性的。當代幣價格壓縮90%時,提供模型的利潤率也隨之壓縮。客戶群在增長,但單位經濟效益正在稀釋。

超大型雲端運算的定價是建立在GPU容量稀缺且買家別無選擇的世界中。容量仍然稀缺。但為其支付溢價利潤率的意願正在減弱。

TOKEN-1.62%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

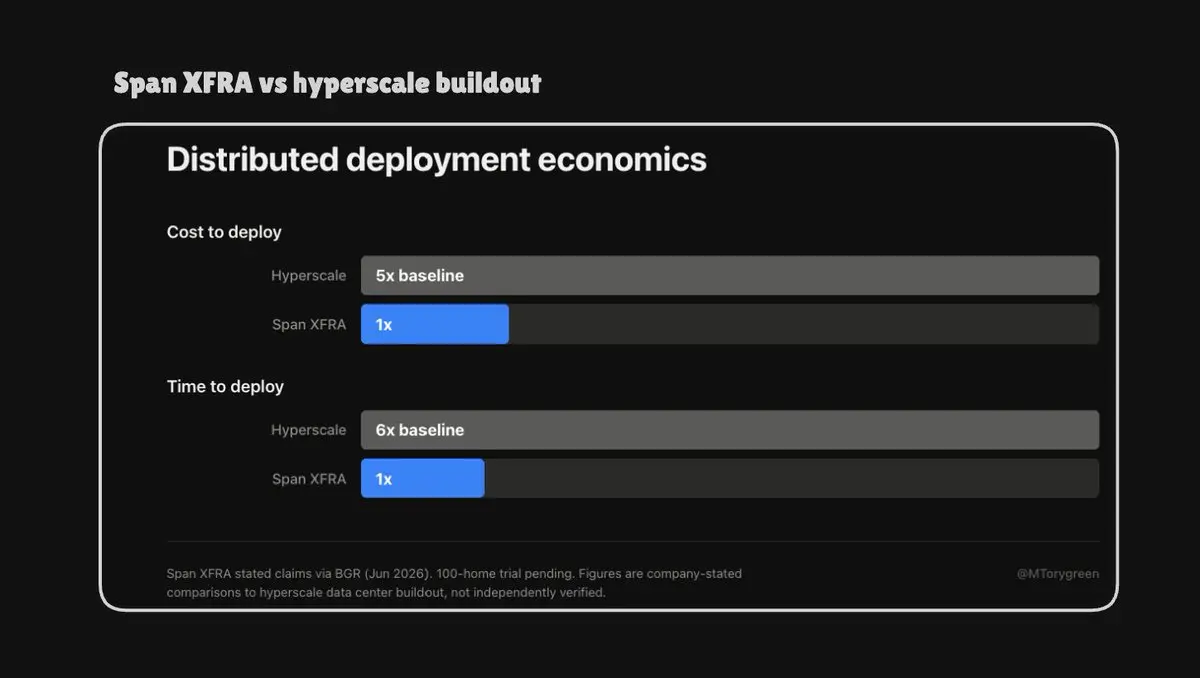

.@nvidia 不再只是參與晶片製造的遊戲。它正將自己定位為AI基礎設施經濟的直接參與者。

從最近的公告來看,他們正在為資料中心提供資金,並從中獲取所產生的雲端收入份額。

兩個最近的合作夥伴關係完美地說明了這一轉變:

21萬顆GPU,對應六年內250億至300億美元的承諾採購量

> Sharon AI $SHAZ 在澳洲部署40,000顆GB300

> Firmus在巴淡島將170,000個加速器擴展至360MW

與此同時,Nvidia與合作夥伴推出了XFRA,這是一套液冷GPU系統,適用於分散式部署,甚至可在小規模環境中運作。目前正在進行100個單元的試驗,聲稱相較於超大規模資料中心,成本降低5倍,建置速度提升6倍。

這一轉變具有戰略意義。Nvidia正從銷售硬體轉向獲取這些GPU在生產中創造的收益份額。現在它涵蓋了晶片、系統設計、軟體,以及越來越多的融資業務,使得協調變得更加容易管理。

真正的限制在於別處:將你並未製造的GPU、由你無法控制的營運商管理的GPU,聚合到能像單一機器一樣運作的叢集中。

這正是此方法旨在解決的難題。

查看原文從最近的公告來看,他們正在為資料中心提供資金,並從中獲取所產生的雲端收入份額。

兩個最近的合作夥伴關係完美地說明了這一轉變:

21萬顆GPU,對應六年內250億至300億美元的承諾採購量

> Sharon AI $SHAZ 在澳洲部署40,000顆GB300

> Firmus在巴淡島將170,000個加速器擴展至360MW

與此同時,Nvidia與合作夥伴推出了XFRA,這是一套液冷GPU系統,適用於分散式部署,甚至可在小規模環境中運作。目前正在進行100個單元的試驗,聲稱相較於超大規模資料中心,成本降低5倍,建置速度提升6倍。

這一轉變具有戰略意義。Nvidia正從銷售硬體轉向獲取這些GPU在生產中創造的收益份額。現在它涵蓋了晶片、系統設計、軟體,以及越來越多的融資業務,使得協調變得更加容易管理。

真正的限制在於別處:將你並未製造的GPU、由你無法控制的營運商管理的GPU,聚合到能像單一機器一樣運作的叢集中。

這正是此方法旨在解決的難題。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

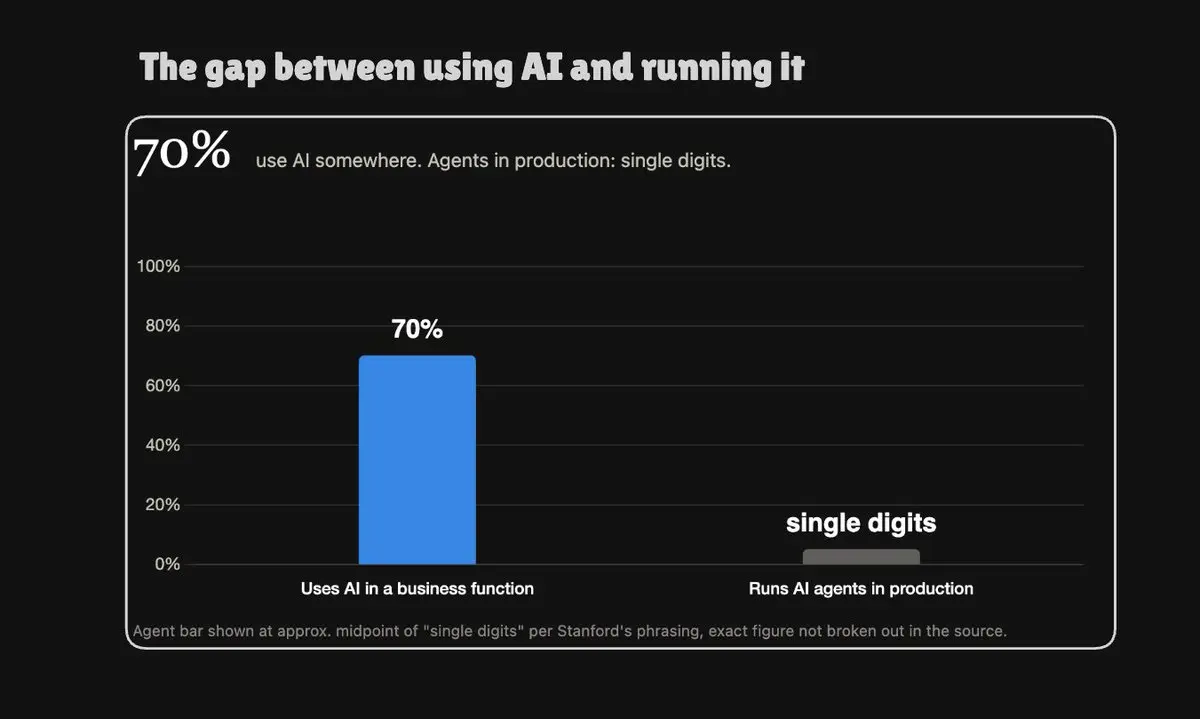

70%的公司表示他們有在使用AI。但實際在生產環境中運行的代理程式,不到十分之一。

這個落差出現在史丹佛AI指數中——這是目前最常被引用、偏誤最少的AI資料集,而且並非由與結果有利害關係的實驗室所發布。

光是Google去年就在AI基礎設施上花費了超過1500億美元。前沿實驗室的營收正以歷史性的速度攀升,而計算支出也隨之同步增長,並未像一般基礎設施在規模化後那樣,隨著營收佔比下降。

採用從來就不是瓶頸。真正的瓶頸在於運行一個永不中斷的工作負載——檢查工具、執行操作、保持狀態——同時不讓成本結構在收益複利之前就吞噬掉營收。這是基礎設施問題,不是智慧問題,而這也是為什麼70%的採用率只產生了個位數的部署率。

這兩個數字之間的落差,就是那個尚未有基礎設施來支撐的市場。

查看原文這個落差出現在史丹佛AI指數中——這是目前最常被引用、偏誤最少的AI資料集,而且並非由與結果有利害關係的實驗室所發布。

光是Google去年就在AI基礎設施上花費了超過1500億美元。前沿實驗室的營收正以歷史性的速度攀升,而計算支出也隨之同步增長,並未像一般基礎設施在規模化後那樣,隨著營收佔比下降。

採用從來就不是瓶頸。真正的瓶頸在於運行一個永不中斷的工作負載——檢查工具、執行操作、保持狀態——同時不讓成本結構在收益複利之前就吞噬掉營收。這是基礎設施問題,不是智慧問題,而這也是為什麼70%的採用率只產生了個位數的部署率。

這兩個數字之間的落差,就是那個尚未有基礎設施來支撐的市場。

- 打賞

- 1

- 回覆

- 轉發

- 分享

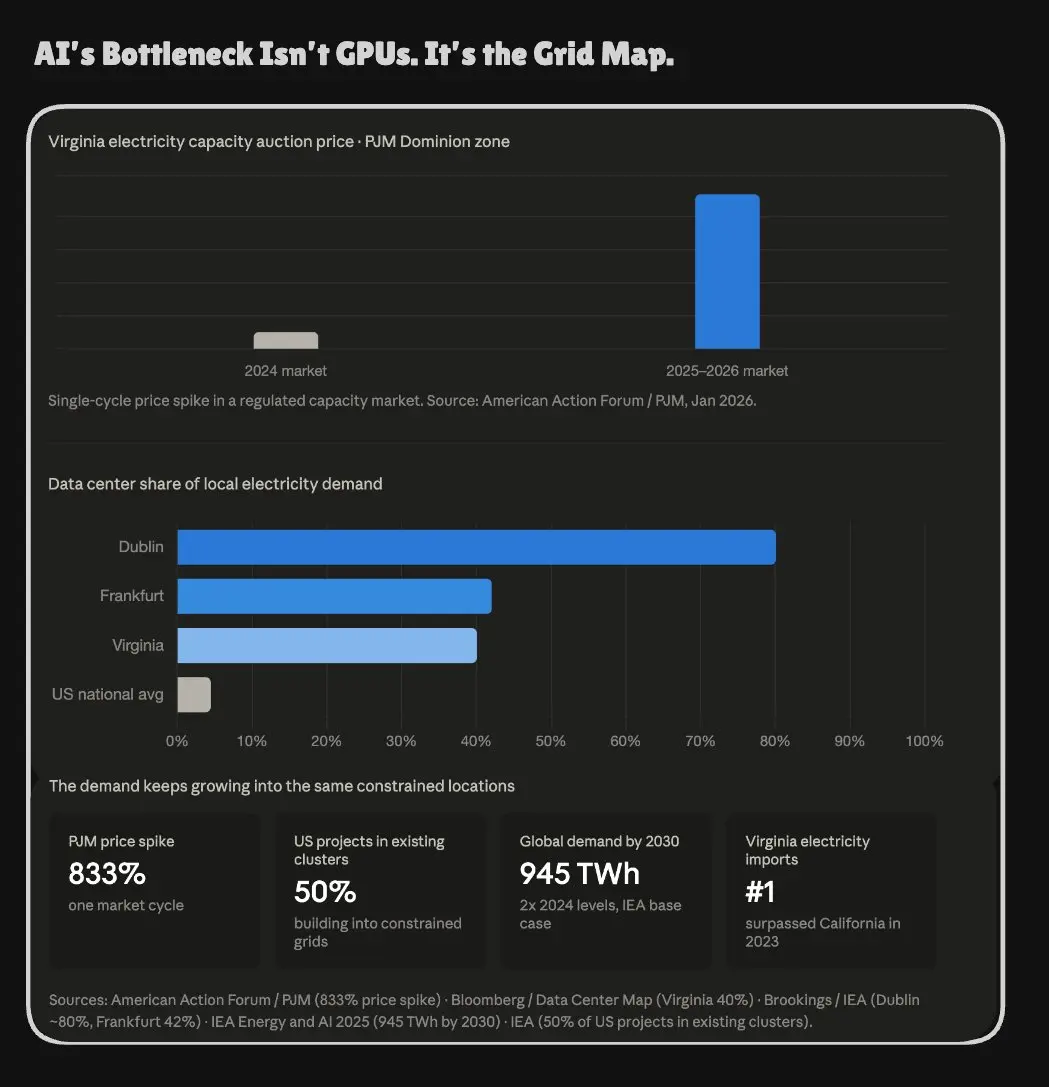

2026年的人工智慧限制不在於模型品質,而在於電網容量。

PJM剛公佈維吉尼亞州的容量價格飆升833%。該州目前約有40%的電力送往數據中心,且進口電力超過加州。都柏林消耗了愛爾蘭全國電網近80%的電力。法蘭克福則佔區域供電量的42%。

國際能源署認為,到2030年數據中心需求將再翻一倍,而美國正在開發的項目中,有一半集中在已經電網吃緊的地區。

我們在每token用電量上越來越精簡,人工智慧在單一任務層面也持續提升效率。但我們執行這些運算的地理位置並未改變。而這個地理位置是任何人都無法優化掉的限制。

查看原文PJM剛公佈維吉尼亞州的容量價格飆升833%。該州目前約有40%的電力送往數據中心,且進口電力超過加州。都柏林消耗了愛爾蘭全國電網近80%的電力。法蘭克福則佔區域供電量的42%。

國際能源署認為,到2030年數據中心需求將再翻一倍,而美國正在開發的項目中,有一半集中在已經電網吃緊的地區。

我們在每token用電量上越來越精簡,人工智慧在單一任務層面也持續提升效率。但我們執行這些運算的地理位置並未改變。而這個地理位置是任何人都無法優化掉的限制。

- 打賞

- 按讚

- 2

- 轉發

- 分享

nil3437:

美光 (MU) 空投:注册即享零門檻贏取美股,差價合約交易獎勵高達 8 股 MU 股票 https://www.gate.com/campaigns/5371?ch=4468&ref=VLARAFKMAQ&ref_type=132查看更多

花時間研究推理數據時,有個統計數字不斷浮現。

2026年70%的AI推理將在邊緣運行。不在超大型資料中心。不在AWS上。而是在工業系統、自動化設備及連網裝置上——對這些裝置而言,往返雲端伺服器不只是延遲問題,而是故障模式。

這1060億美元的推理市場之所以成長,並非因為人們對AI發送更多「聊天」查詢。而是因為AI被嵌入持續運作的實體基礎設施中,這些設施運作於沒有穩定網路的環境,且無法負擔等待時間。

超大型資料中心的建設確實存在。7250億美元的資本支出承諾也是真的。只是這些資源瞄準的是那30%。

查看原文2026年70%的AI推理將在邊緣運行。不在超大型資料中心。不在AWS上。而是在工業系統、自動化設備及連網裝置上——對這些裝置而言,往返雲端伺服器不只是延遲問題,而是故障模式。

這1060億美元的推理市場之所以成長,並非因為人們對AI發送更多「聊天」查詢。而是因為AI被嵌入持續運作的實體基礎設施中,這些設施運作於沒有穩定網路的環境,且無法負擔等待時間。

超大型資料中心的建設確實存在。7250億美元的資本支出承諾也是真的。只是這些資源瞄準的是那30%。

- 打賞

- 1

- 回覆

- 1

- 分享

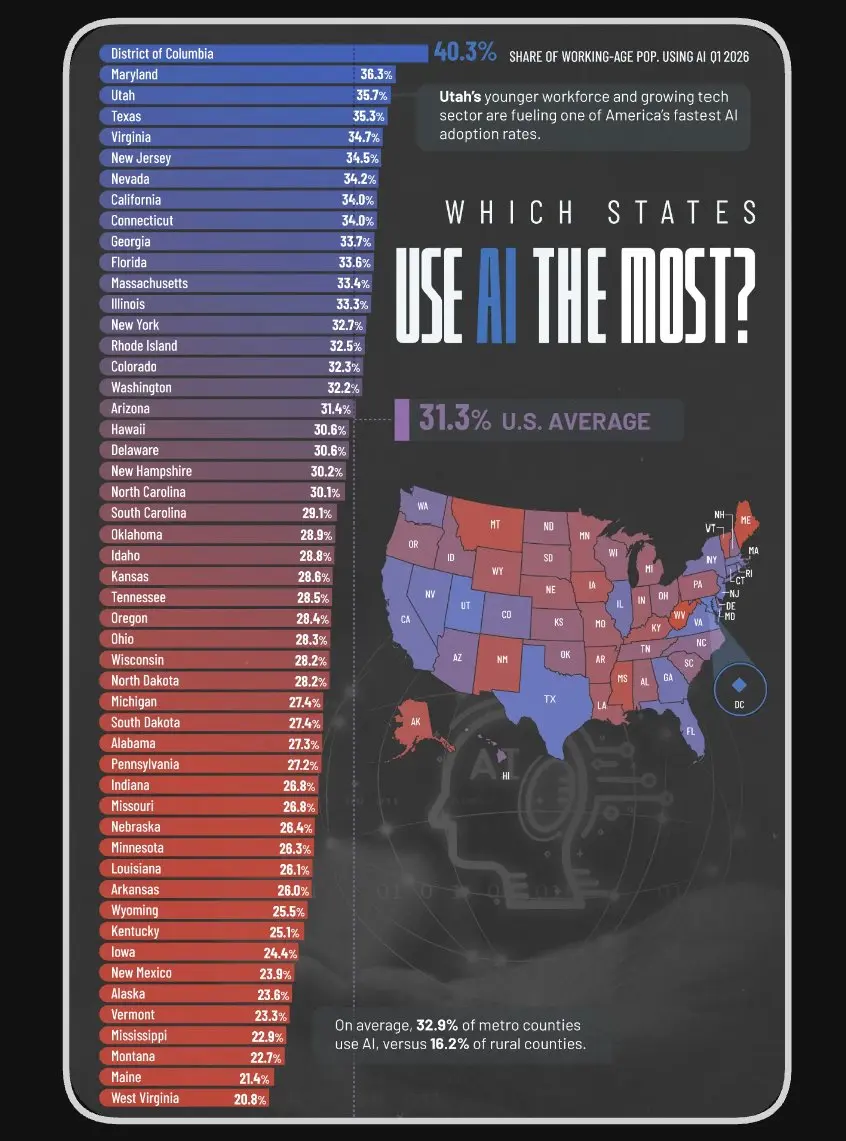

顯然,接近實體技術與實際採用它幾乎沒有太大關聯。

加州是所有前沿AI實驗室的所在地。紐約的財富500強企業比任何其他州都多。但兩者都被科羅拉多州超越,該州的企業AI採用率達到了23.2%,而紐約僅為13.8%。

科羅拉多州和亞利桑那州所擁有的,並非更好的基礎設施或人才。而是一種在行業尚未表明安全之前就願意行動的態度。最接近技術的州,往往部署技術的速度最慢,因為它們在現有運作方式上投入最多。

到了2026年,仍有四分之三的美國企業沒有以任何有意義的方式使用AI,而每一個關於AI重塑經濟的頭條新聞,描述的都是一個77%企業尚未進入的世界。

儘管模型每個月都在變得更好、更便宜。但問題歸根結底還是分發問題,而解決分發的層級從來都不是打造產品的層級。

查看原文加州是所有前沿AI實驗室的所在地。紐約的財富500強企業比任何其他州都多。但兩者都被科羅拉多州超越,該州的企業AI採用率達到了23.2%,而紐約僅為13.8%。

科羅拉多州和亞利桑那州所擁有的,並非更好的基礎設施或人才。而是一種在行業尚未表明安全之前就願意行動的態度。最接近技術的州,往往部署技術的速度最慢,因為它們在現有運作方式上投入最多。

到了2026年,仍有四分之三的美國企業沒有以任何有意義的方式使用AI,而每一個關於AI重塑經濟的頭條新聞,描述的都是一個77%企業尚未進入的世界。

儘管模型每個月都在變得更好、更便宜。但問題歸根結底還是分發問題,而解決分發的層級從來都不是打造產品的層級。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

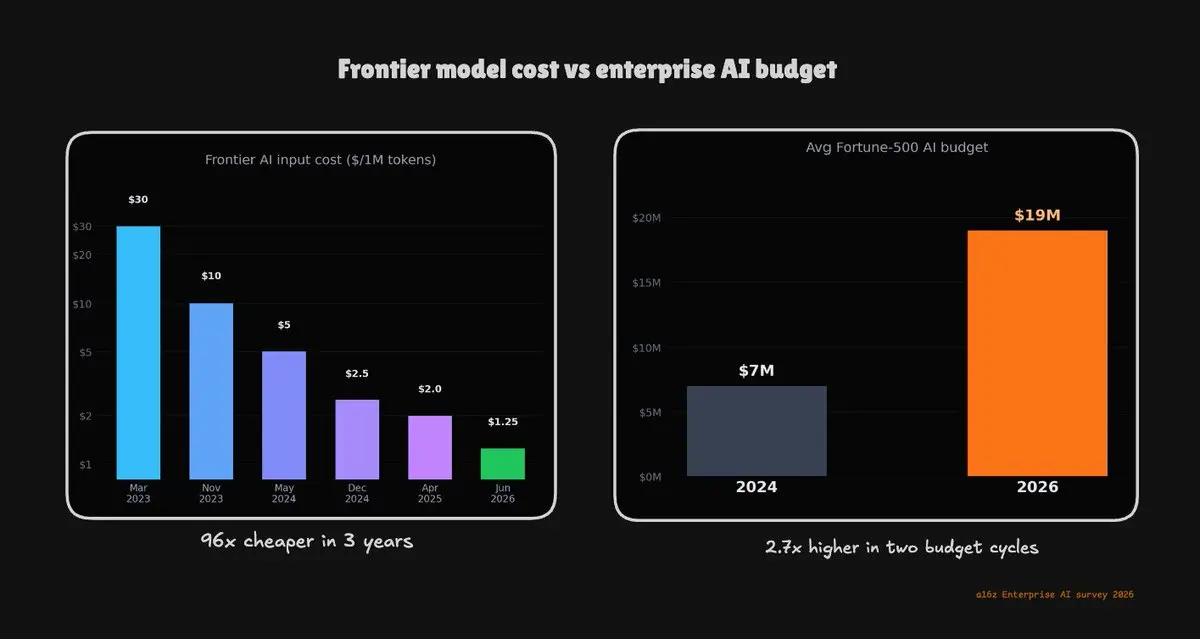

理論上,AI成本現在應該已經暴跌。

同樣的前沿級任務,在2023年GPT-4推出時每百萬代幣花費30美元,今天用GPT-5只需1.25美元。三年內下降了96倍,且是針對有公佈價格的命名模型。

按照任何正常規則,企業AI帳單應該急劇下降。然而,財富500強企業的平均AI預算從2024年的$7M 增加到2026年的$19M 。兩個預算週期內增長了近3倍。

原因:便宜的代幣不會被節省,而是被武器化。聊天機器人發射一次代幣就停止。而執行實際工作的代理,同樣任務會運行5到30倍以上,一旦推理變得如此便宜,你就會把它指向一切。每次降價解鎖的使用量都超過它所節省的。

成本中心沒有縮小。它從模型層轉移到了其下的基礎設施。那裡才是真正帳單的產生地,而大多數公司尚未打開它。

查看原文同樣的前沿級任務,在2023年GPT-4推出時每百萬代幣花費30美元,今天用GPT-5只需1.25美元。三年內下降了96倍,且是針對有公佈價格的命名模型。

按照任何正常規則,企業AI帳單應該急劇下降。然而,財富500強企業的平均AI預算從2024年的$7M 增加到2026年的$19M 。兩個預算週期內增長了近3倍。

原因:便宜的代幣不會被節省,而是被武器化。聊天機器人發射一次代幣就停止。而執行實際工作的代理,同樣任務會運行5到30倍以上,一旦推理變得如此便宜,你就會把它指向一切。每次降價解鎖的使用量都超過它所節省的。

成本中心沒有縮小。它從模型層轉移到了其下的基礎設施。那裡才是真正帳單的產生地,而大多數公司尚未打開它。

- 打賞

- 2

- 回覆

- 轉發

- 分享

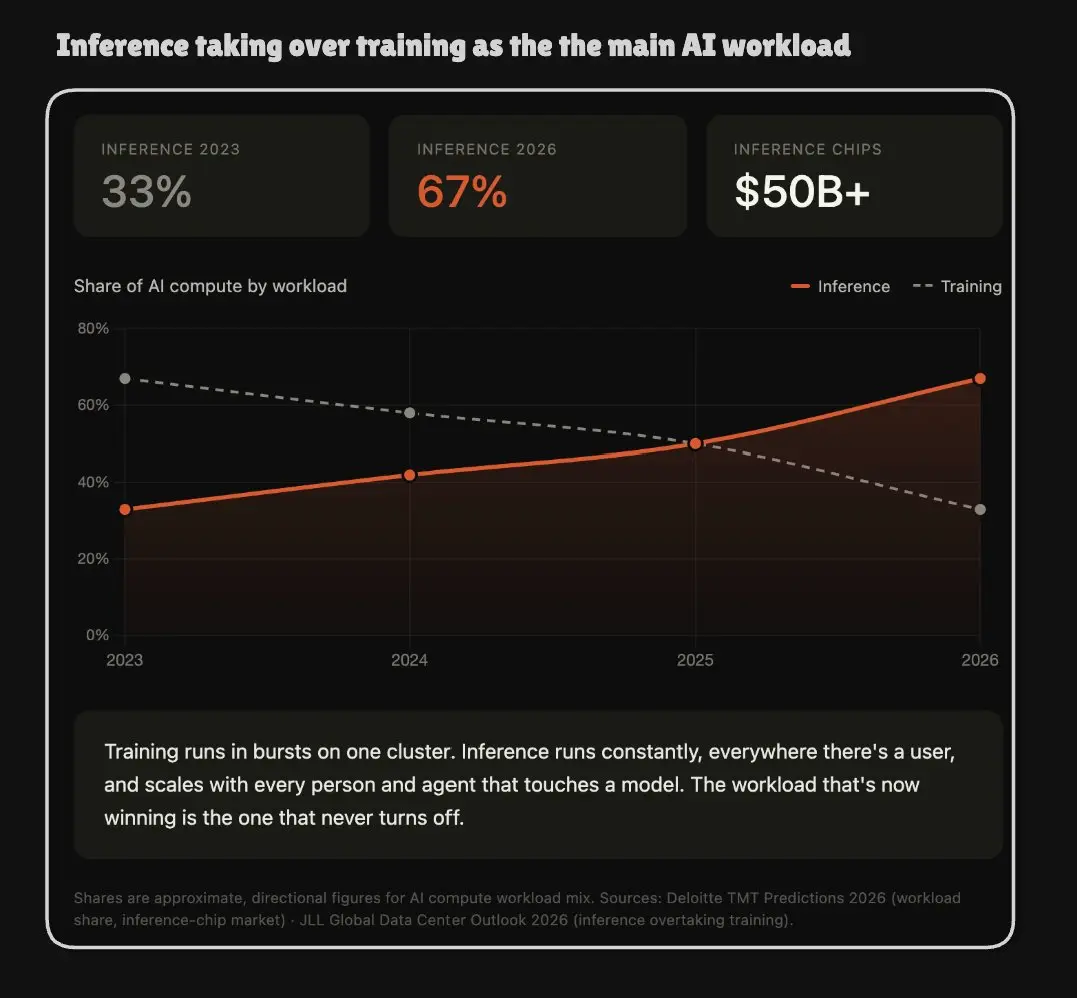

今年AI運算中悄悄地發生了一項逆轉,這改變了擴建實際上是為了什麼。

2023年,三分之二的AI運算用於訓練,即建立模型的實際工作。其餘較小部分用於推理,即模型建立後實際運行的工作。但這個比例悄悄地開始翻轉。

根據德勤(Deloitte)的說法,推理現在佔三分之二並且還在攀升,而用於運行推理的晶片在今年突破了$50B 。

這種翻轉之所以重要(而且不是百分比上的原因)的主要原因是:訓練和推理是不同的事物。訓練是爆發式的,在一個巨大的集群上進行,然後就結束了。推理永遠不會停止。每次有人發送提示或代理執行一個步驟時它都會運行,並且隨著你添加的每個用戶而擴展。一個是建設項目。另一個是永無止境的公用事業帳單。

關於AI基礎設施的每一個假設都是圍繞訓練建立的,因為錢都流向那裡。而錢現在轉向了不需要在單一集群中運行的負載。

查看原文2023年,三分之二的AI運算用於訓練,即建立模型的實際工作。其餘較小部分用於推理,即模型建立後實際運行的工作。但這個比例悄悄地開始翻轉。

根據德勤(Deloitte)的說法,推理現在佔三分之二並且還在攀升,而用於運行推理的晶片在今年突破了$50B 。

這種翻轉之所以重要(而且不是百分比上的原因)的主要原因是:訓練和推理是不同的事物。訓練是爆發式的,在一個巨大的集群上進行,然後就結束了。推理永遠不會停止。每次有人發送提示或代理執行一個步驟時它都會運行,並且隨著你添加的每個用戶而擴展。一個是建設項目。另一個是永無止境的公用事業帳單。

關於AI基礎設施的每一個假設都是圍繞訓練建立的,因為錢都流向那裡。而錢現在轉向了不需要在單一集群中運行的負載。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

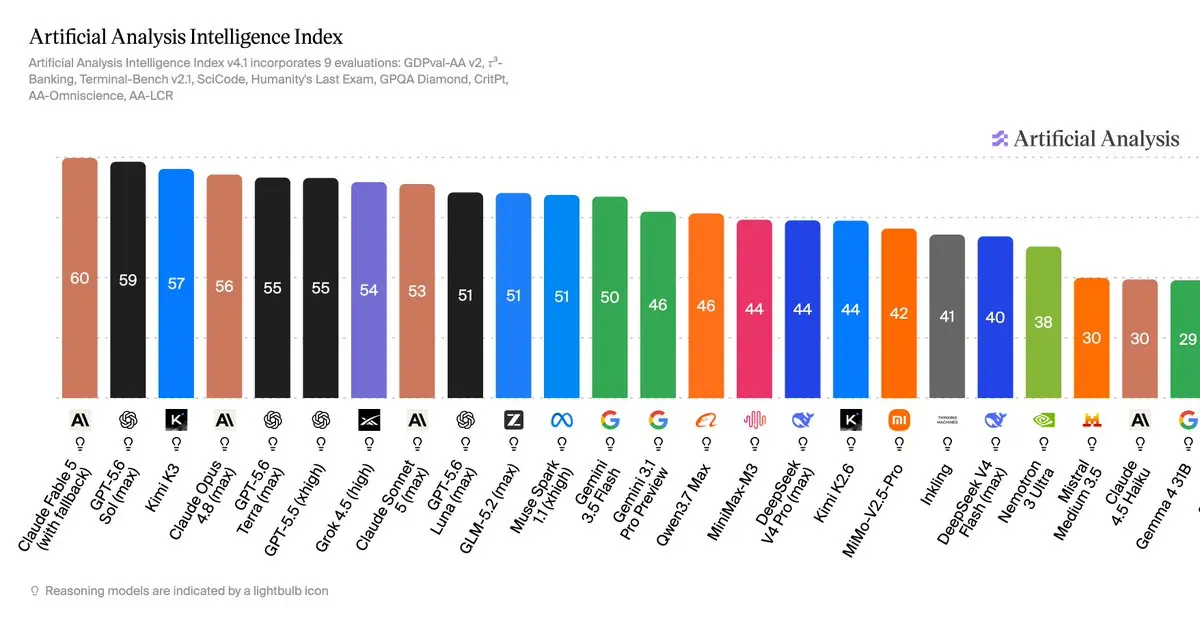

兩年前,這張圖表上的開放模型大概會排在倒數。封閉實驗室領先了好幾代,而這差距正是人們寧可租用模型、不願擁有模型的原因。

如今 GLM-5.2 在 @ArtificialAnlys 指數上排名第 51。

開放權重、中國實驗室、總排名第五。而且把 Fable 從榜單上剔除,因為它已不可用;開放權重模型實際上比其排名所顯示的更加接近頂端。

封閉模型的賣點始終是領先優勢。付費 API、接受條款、在你無法掌控的基礎上開發,因為模型夠超前,值得這麼做。而現在這領先優勢僅剩幾個百分點,GLM 卻在 NVIDIA 晶片封殺名單上達成此成就,這更令人印象深刻。

溢價是根據差距來定價的。差距幾乎消失了,溢價卻紋風不動。

很好奇一年後我們會在哪裡。

如今 GLM-5.2 在 @ArtificialAnlys 指數上排名第 51。

開放權重、中國實驗室、總排名第五。而且把 Fable 從榜單上剔除,因為它已不可用;開放權重模型實際上比其排名所顯示的更加接近頂端。

封閉模型的賣點始終是領先優勢。付費 API、接受條款、在你無法掌控的基礎上開發,因為模型夠超前,值得這麼做。而現在這領先優勢僅剩幾個百分點,GLM 卻在 NVIDIA 晶片封殺名單上達成此成就,這更令人印象深刻。

溢價是根據差距來定價的。差距幾乎消失了,溢價卻紋風不動。

很好奇一年後我們會在哪裡。

GLM-1.86%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享