emilyvuong

用戶暫無簡介

🔥全球實物黃金 ETF 在 7 月淨流入 $3B ,在連續 2 個月資金流出後扭轉趨勢,並創下 4 月以來最高水準。

🔴持倉量增加 +23.5 噸至 4,068 噸,仍比歷史高點 4,176 噸(27/02)低 108 噸,AUM 增加 1% 至 5300 億美元。

- 歐洲以 +$2B 資金流入領先,需求來自英國(+8.75 億美元)和瑞士(+6.57 億美元)

- 亞洲 +6.16 億美元,主要來自中國,當地 CSI 300 創下 2016 年 1 月以來最糟糕的單月表現

- 北美僅 +$71M (0.3 噸)- 仍是年初至今唯一累計淨流出的地區

🔴全球年初至今僅淨流入 110 億美元,相當於 +39 噸。2025 全年的數字為 890 億美元。ETF 需求已蒸發近 90%,而金價仍維持在 4,200 美元以上。這意味著 2026 年金價的動力並非來自西方金融投資者,而是來自中央銀行和亞洲實物需求這兩大群體,而它們不會出現在任何 ETF 資金流向表中。

查看原文🔴持倉量增加 +23.5 噸至 4,068 噸,仍比歷史高點 4,176 噸(27/02)低 108 噸,AUM 增加 1% 至 5300 億美元。

- 歐洲以 +$2B 資金流入領先,需求來自英國(+8.75 億美元)和瑞士(+6.57 億美元)

- 亞洲 +6.16 億美元,主要來自中國,當地 CSI 300 創下 2016 年 1 月以來最糟糕的單月表現

- 北美僅 +$71M (0.3 噸)- 仍是年初至今唯一累計淨流出的地區

🔴全球年初至今僅淨流入 110 億美元,相當於 +39 噸。2025 全年的數字為 890 億美元。ETF 需求已蒸發近 90%,而金價仍維持在 4,200 美元以上。這意味著 2026 年金價的動力並非來自西方金融投資者,而是來自中央銀行和亞洲實物需求這兩大群體,而它們不會出現在任何 ETF 資金流向表中。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔥川普家族企業退出加密貨幣,留下下跌 86% 的 CRO

🔴8 月 7 日,Trump Media (DJT) 與 SPAC Yorkville 宣布終止設立規模 642 億美元 CRO 金庫的計畫,該計畫正好於一年前公布,理由是「市場條件與業務優先事項變化」。

🔴代理 CEO Kevin McGurn 表示,DAT 市場已經飽和,並非因為監管壓力。將預測市場 Truth Predict 整合至 Truth Social 的計畫也被縮減。2026 年 5 月,公司已撤回 Bitcoin 與 Ethereum ETF 的申請文件。

🔴Bitcoin:川普家族買在高點,賣在低點

- 買入 11,542 BTC,總額 13.7 億美元,平均成本 118,522 美元。

- 已以平均價格 74,855 美元賣出 7,281 BTC,收入 5.45 億美元。最近一次拋售 2,628 BTC,價值 $165M 於 8 月 2 日。

- 仍持有 4,261 BTC,約 2.7 億美元。投資組合僅剩高點時的 63%。

- 總損失約 5.55 億美元,其中 2026 年已實現損失為 3.18 億美元。

🔴2026 年 7 月,川普還推出 Truth API:10 萬美元的方案允許機構比公眾提早幾毫秒收到川普的貼文。Warren 與 Schiff 已要求 SEC 展開調查。

🔴川普家族在

查看原文🔴8 月 7 日,Trump Media (DJT) 與 SPAC Yorkville 宣布終止設立規模 642 億美元 CRO 金庫的計畫,該計畫正好於一年前公布,理由是「市場條件與業務優先事項變化」。

🔴代理 CEO Kevin McGurn 表示,DAT 市場已經飽和,並非因為監管壓力。將預測市場 Truth Predict 整合至 Truth Social 的計畫也被縮減。2026 年 5 月,公司已撤回 Bitcoin 與 Ethereum ETF 的申請文件。

🔴Bitcoin:川普家族買在高點,賣在低點

- 買入 11,542 BTC,總額 13.7 億美元,平均成本 118,522 美元。

- 已以平均價格 74,855 美元賣出 7,281 BTC,收入 5.45 億美元。最近一次拋售 2,628 BTC,價值 $165M 於 8 月 2 日。

- 仍持有 4,261 BTC,約 2.7 億美元。投資組合僅剩高點時的 63%。

- 總損失約 5.55 億美元,其中 2026 年已實現損失為 3.18 億美元。

🔴2026 年 7 月,川普還推出 Truth API:10 萬美元的方案允許機構比公眾提早幾毫秒收到川普的貼文。Warren 與 Schiff 已要求 SEC 展開調查。

🔴川普家族在

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

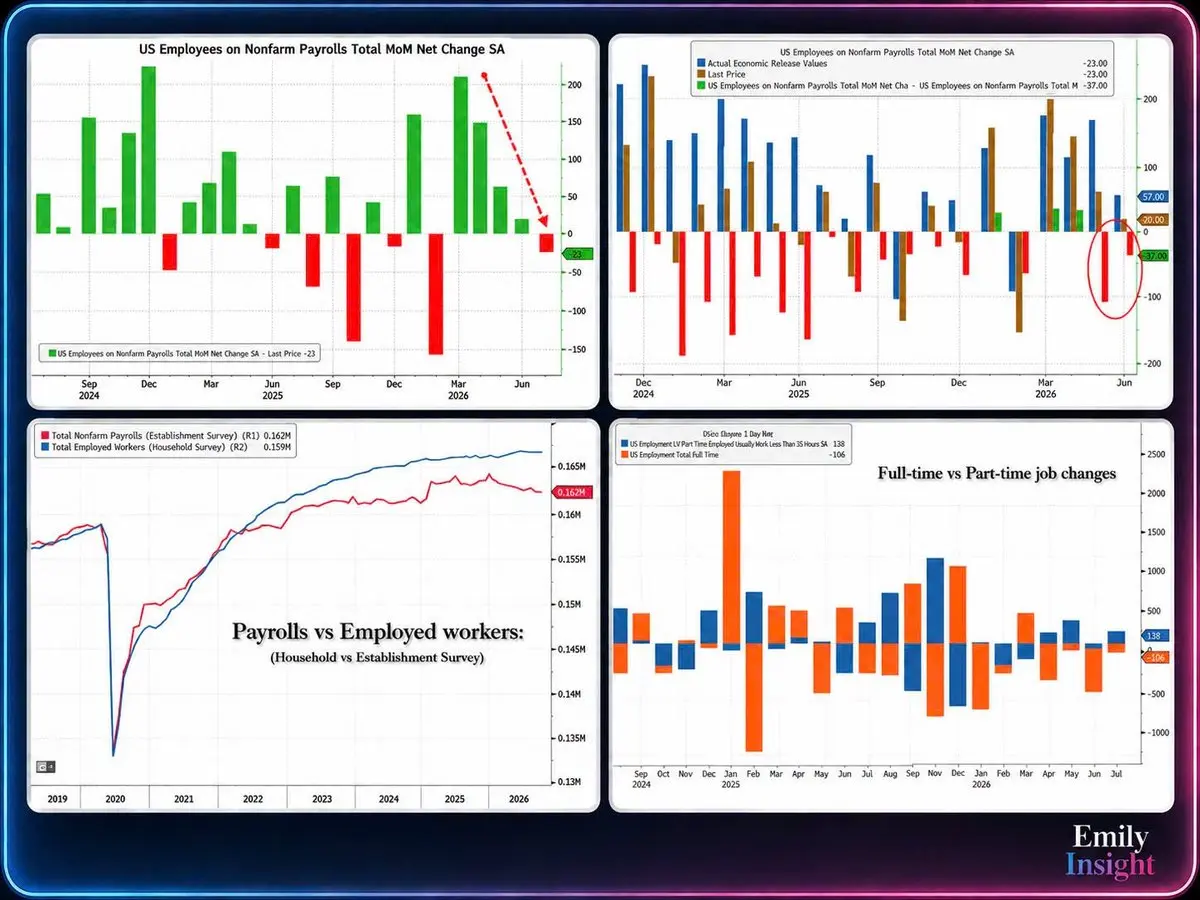

🔥7 月薪資大幅震驚下滑,為 2026 年 2 月以來最弱

🔴7 月薪資減少 2.3 萬個工作,與預期增加 8.3 萬個相反。為 2026 年 2 月以來最弱。

🔴兩個月修正減少 10.3 萬個:5 月從增加 12.9 萬個下修至增加 6.3 萬個,6 月從增加 5.7 萬個下修至增加 2 萬個。12 個月平均下滑至增加 3.4 萬個

- 政府減少 5.3 萬個,其中地方政府教育減少 5 萬個

- 娛樂與旅館業減少 4 萬個,零售業減少 1.9 萬個,金融業減少 1.4 萬個

- 私部門就業增加 3 萬個,低於預期的 7.8 萬個

- 失業率降至 4.1%,但原因是勞工退出勞動力市場

- 全職就業減少 10.6 萬個,兼職就業增加 13.8 萬個

- 時薪收入年增率降至 +3.2% YoY,為 2021 年 5 月以來最低

-> 市場立即反應:Fed 9 月升息的機率從 57% 降至 44%。2 年期殖利率下降 5 個基點至 4.193%,30 年期僅下降 2 個基點至 5.192%。

🔴CME Fed Fund Rate 對勞動數據的反應遠弱於 2022-2025 年同期。市場仍未改變對寬鬆的預期,只是從「利率即將上升」變成「可能還不會上升」。

🔴7 月薪資減少 2.3 萬個工作,與預期增加 8.3 萬個相反。為 2026 年 2 月以來最弱。

🔴兩個月修正減少 10.3 萬個:5 月從增加 12.9 萬個下修至增加 6.3 萬個,6 月從增加 5.7 萬個下修至增加 2 萬個。12 個月平均下滑至增加 3.4 萬個

- 政府減少 5.3 萬個,其中地方政府教育減少 5 萬個

- 娛樂與旅館業減少 4 萬個,零售業減少 1.9 萬個,金融業減少 1.4 萬個

- 私部門就業增加 3 萬個,低於預期的 7.8 萬個

- 失業率降至 4.1%,但原因是勞工退出勞動力市場

- 全職就業減少 10.6 萬個,兼職就業增加 13.8 萬個

- 時薪收入年增率降至 +3.2% YoY,為 2021 年 5 月以來最低

-> 市場立即反應:Fed 9 月升息的機率從 57% 降至 44%。2 年期殖利率下降 5 個基點至 4.193%,30 年期僅下降 2 個基點至 5.192%。

🔴CME Fed Fund Rate 對勞動數據的反應遠弱於 2022-2025 年同期。市場仍未改變對寬鬆的預期,只是從「利率即將上升」變成「可能還不會上升」。

CME0.03%

- 打賞

- 按讚

- 1

- 轉發

- 分享

Mushfiq99:

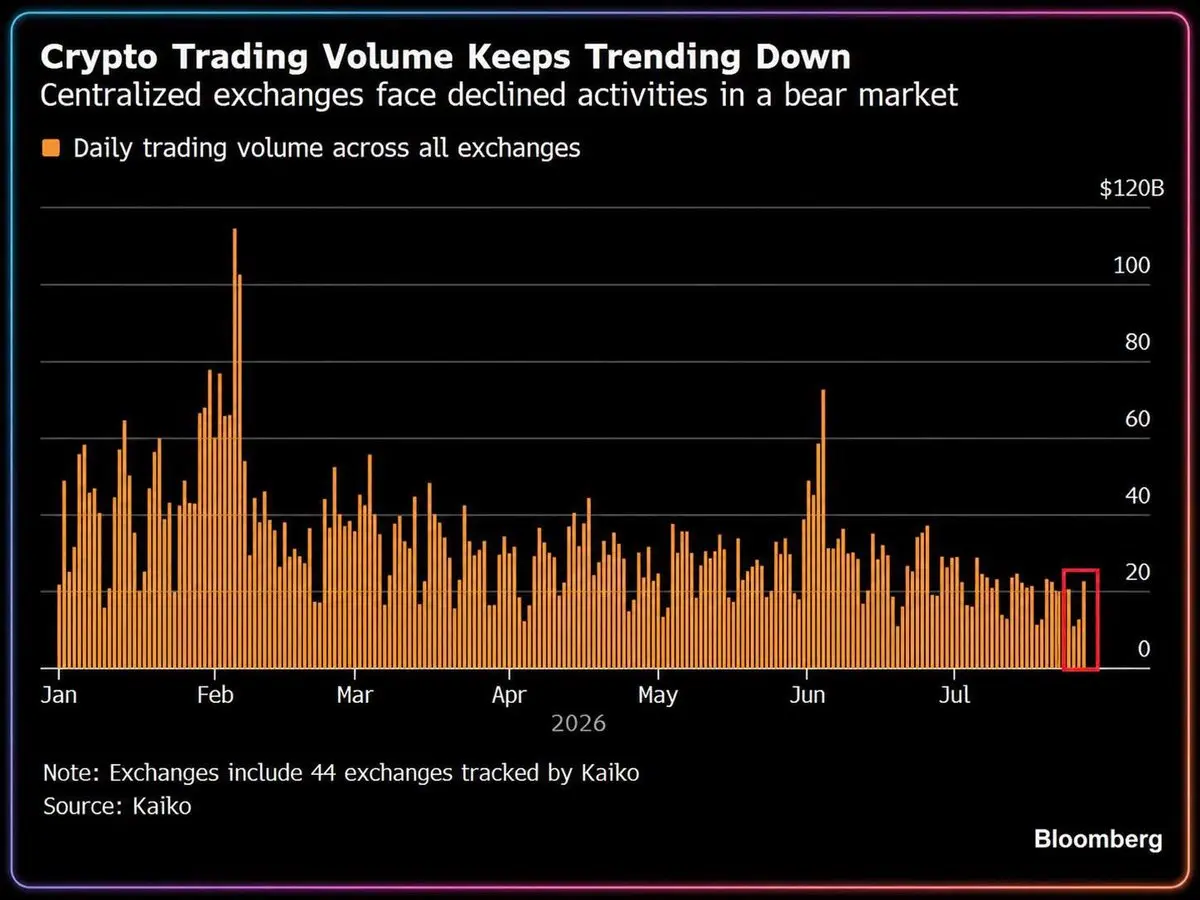

是的,沒錯⚡️加密貨幣交易量較 1 月高峰下降約 70%,降至每日 150 億美元的交易量——年初以來最低

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

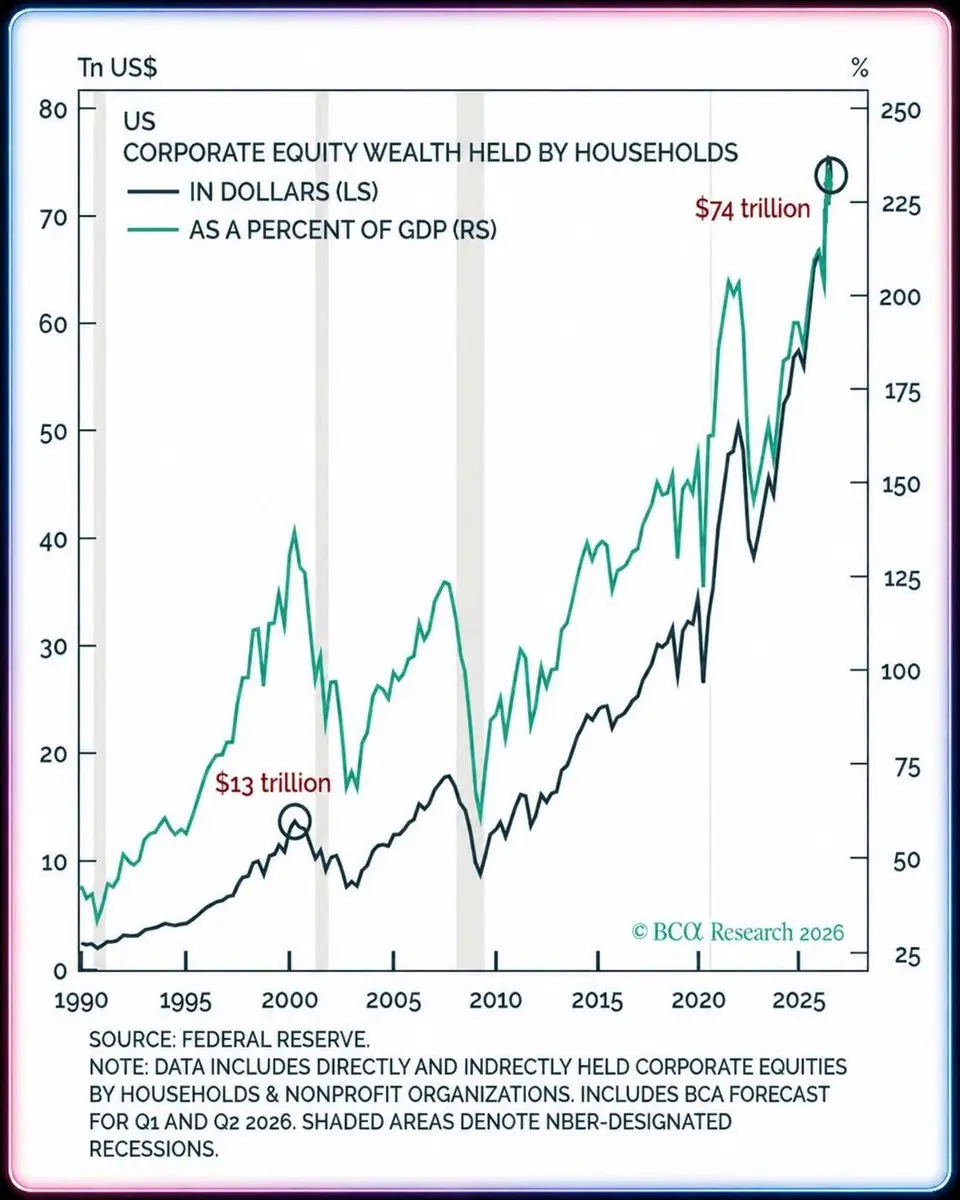

🔴目前持有美股的人是贏家

美國家庭股票資產剛觸及 $74T 歷史最高點。以 GDP 百分比計算約為 232%,是 Dot-Com 泡沫頂峰約 140% 的 1.6 倍以上,也是 2009 年谷底的 3.5 倍。

持有科技股,否則就會被拋在後頭。美國經濟如今是一個押注於 S&P 500 的槓桿式買權。為什麼這麼說?

- 股票佔家庭總金融資產約 47%,創歷史新高。消費佔 GDP 的 69%,而最富有的前 10% 人群的支出約佔全部消費的一半。

-> 目前支撐美國 GDP 的主要血脈竟掌握在一小群人手中,而其中 1/2 的價值是股票。

財富效應並非單向機制。在這種曝險程度下,一次 20% 的修正不會止步於「投資組合虧損」,而是影響消費、GDP,速度將快於統計歷史上的任何時期。

2000 年這一比例為 140%,而 Dot-Com 泡沫破裂仍引發了衰退。如今是 232%。

Fed 正在猶豫升息或降息。表面上是對通膨的猶豫,本質上是在猶豫是否應該刺破這個承擔全部消費需求的資產效應泡沫。

- 進一步收緊政策會打擊支撐 GDP 維持非負的資產泡沫。

- 放寬政策 -> 直接吹大泡沫,當泡沫變得過於龐大時,將造成更多影響。

目前的資產已經就是實體經濟。

美國家庭股票資產剛觸及 $74T 歷史最高點。以 GDP 百分比計算約為 232%,是 Dot-Com 泡沫頂峰約 140% 的 1.6 倍以上,也是 2009 年谷底的 3.5 倍。

持有科技股,否則就會被拋在後頭。美國經濟如今是一個押注於 S&P 500 的槓桿式買權。為什麼這麼說?

- 股票佔家庭總金融資產約 47%,創歷史新高。消費佔 GDP 的 69%,而最富有的前 10% 人群的支出約佔全部消費的一半。

-> 目前支撐美國 GDP 的主要血脈竟掌握在一小群人手中,而其中 1/2 的價值是股票。

財富效應並非單向機制。在這種曝險程度下,一次 20% 的修正不會止步於「投資組合虧損」,而是影響消費、GDP,速度將快於統計歷史上的任何時期。

2000 年這一比例為 140%,而 Dot-Com 泡沫破裂仍引發了衰退。如今是 232%。

Fed 正在猶豫升息或降息。表面上是對通膨的猶豫,本質上是在猶豫是否應該刺破這個承擔全部消費需求的資產效應泡沫。

- 進一步收緊政策會打擊支撐 GDP 維持非負的資產泡沫。

- 放寬政策 -> 直接吹大泡沫,當泡沫變得過於龐大時,將造成更多影響。

目前的資產已經就是實體經濟。

SPX500-0.19%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴美國首檔現貨 Bitcoin ETF 基金關閉。這是好消息還是壞消息?

Hashdex DEFI 是一檔管理 1470 萬美元的 Bitcoin ETF,相較之下 IBIT 約為 700 億美元。這檔基金僅占美國 Bitcoin ETF 市場 0,01%。該基金剛宣布關閉,並在 10 天內透過賣出 200 BTC 完成全部清算。

與此同時,現貨 BTC ETF 在 24h 內淨流入 $244M ,IBIT 吸收 1.97 億美元。8 月前 3 個交易日合計 6.26 億美元。資金並未離開 Bitcoin ETF,只是沒有流入 Hashdex DEFI。

以管理資產 1470 萬美元計算,0,25% 的費用讓該基金每年獲得約 3.7 萬美元收入。營運一檔 ETF 的最低成本需要 30-50 萬美元。相當於 1-1.5 億美元的 AUM。所有低於該門檻的基金都在虧損。

-> Bitcoin ETF 交易量低迷的時間拖得越久,就越會引發表現不佳基金的連鎖淘汰。

更令人擔憂的是,數十檔 SOL/XRP/DOGE 基金的 AUM <$50M 。當這些基金遭到清算時,流動性本就薄弱的山寨幣訂單簿,將在基金清算資產時引發崩盤效應。

IBIT 仍然經營得不錯,贏家拿走大部分,這是產業逐漸成熟的良好跡象。

查看原文Hashdex DEFI 是一檔管理 1470 萬美元的 Bitcoin ETF,相較之下 IBIT 約為 700 億美元。這檔基金僅占美國 Bitcoin ETF 市場 0,01%。該基金剛宣布關閉,並在 10 天內透過賣出 200 BTC 完成全部清算。

與此同時,現貨 BTC ETF 在 24h 內淨流入 $244M ,IBIT 吸收 1.97 億美元。8 月前 3 個交易日合計 6.26 億美元。資金並未離開 Bitcoin ETF,只是沒有流入 Hashdex DEFI。

以管理資產 1470 萬美元計算,0,25% 的費用讓該基金每年獲得約 3.7 萬美元收入。營運一檔 ETF 的最低成本需要 30-50 萬美元。相當於 1-1.5 億美元的 AUM。所有低於該門檻的基金都在虧損。

-> Bitcoin ETF 交易量低迷的時間拖得越久,就越會引發表現不佳基金的連鎖淘汰。

更令人擔憂的是,數十檔 SOL/XRP/DOGE 基金的 AUM <$50M 。當這些基金遭到清算時,流動性本就薄弱的山寨幣訂單簿,將在基金清算資產時引發崩盤效應。

IBIT 仍然經營得不錯,贏家拿走大部分,這是產業逐漸成熟的良好跡象。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

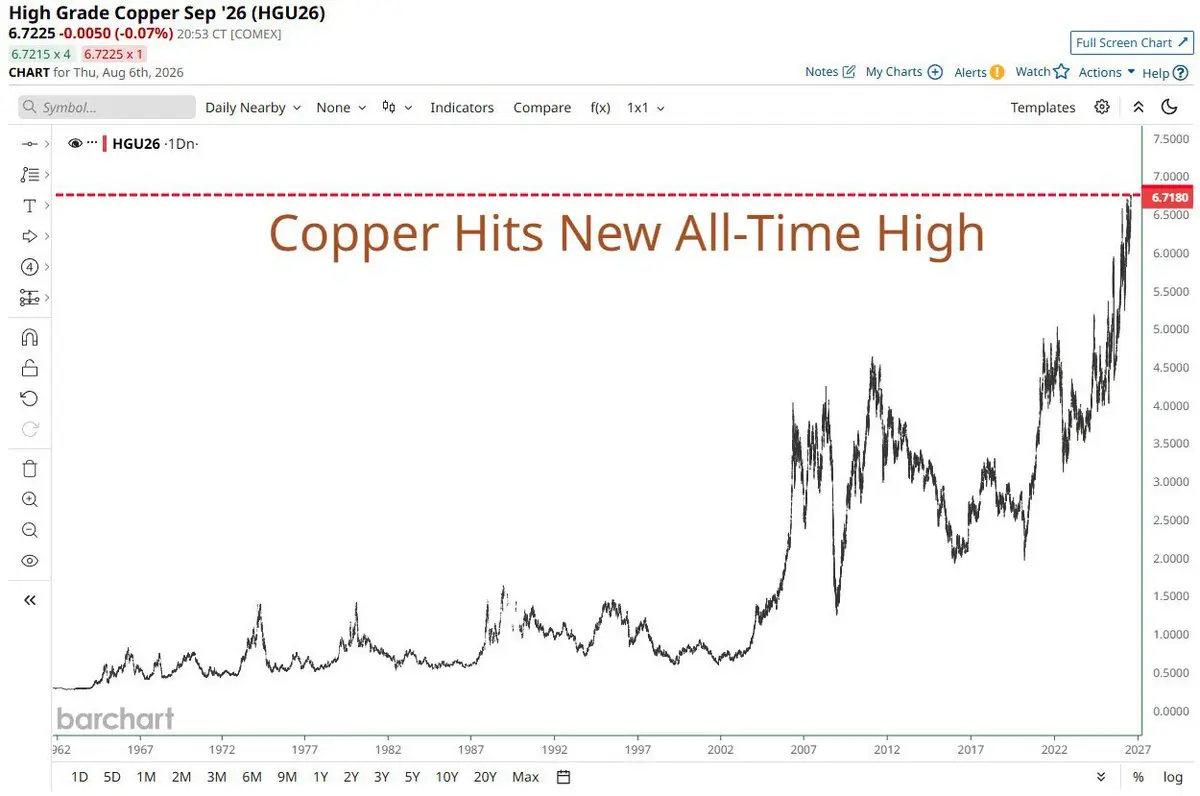

銅價創下歷史新高,而黃金和白銀仍在艱難復甦。不知道那些買了銅錠的兄弟們是否已經解套了

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

⚡️Retail 拋售科技股的力度為 7 年來最強——資金仍未流入 crypto

Retail 一週內在 Information Technology 部位淨流出約 -65 億美元——這是自 2019 年以來最長的紅柱,甚至超過 2020 年 3 月恐慌高峰。與此同時,S&P 500 IT 的 forward P/E 跌至 20.0 倍,位於 5 年期間的第 4 百分位。

投降情緒恰好出現在市場跌至 5 年來最低估值區間之際——這是典型的底部訊號。隨後市場強勁反彈,Dow Jones 和 S&P 500 在 03-04/08 兩個交易日創下歷史新高。

有 3 個重要觀點:

- 第一,這是市場清洗槓桿的階段,並未改變估值。Goldman 的高 beta 動能籃子在 7 月下跌約 37%。Retail 並不是看著 P/E 才賣出——他們是在 28/07 半導體拋售以及 29/07 Fed 交易時段的下跌後,被追繳保證金迫使賣出。基本面完全沒有改變。

- 第二,P/E 20 倍並不便宜。第 4 百分位是以包含 AI 泡沫高峰 32 倍的期間為測量窗口。這相當於 5.0% 的盈餘殖利率,而 10Y 目前為 4.69%。全球最昂貴科技族群的股權風險溢酬只剩 0.3 個百分點。需要留意的變數是利率,而不是估值。

- 第三,資金也完全沒有流向 crypto。BTC 現貨 ETF 在 $205M

查看原文Retail 一週內在 Information Technology 部位淨流出約 -65 億美元——這是自 2019 年以來最長的紅柱,甚至超過 2020 年 3 月恐慌高峰。與此同時,S&P 500 IT 的 forward P/E 跌至 20.0 倍,位於 5 年期間的第 4 百分位。

投降情緒恰好出現在市場跌至 5 年來最低估值區間之際——這是典型的底部訊號。隨後市場強勁反彈,Dow Jones 和 S&P 500 在 03-04/08 兩個交易日創下歷史新高。

有 3 個重要觀點:

- 第一,這是市場清洗槓桿的階段,並未改變估值。Goldman 的高 beta 動能籃子在 7 月下跌約 37%。Retail 並不是看著 P/E 才賣出——他們是在 28/07 半導體拋售以及 29/07 Fed 交易時段的下跌後,被追繳保證金迫使賣出。基本面完全沒有改變。

- 第二,P/E 20 倍並不便宜。第 4 百分位是以包含 AI 泡沫高峰 32 倍的期間為測量窗口。這相當於 5.0% 的盈餘殖利率,而 10Y 目前為 4.69%。全球最昂貴科技族群的股權風險溢酬只剩 0.3 個百分點。需要留意的變數是利率,而不是估值。

- 第三,資金也完全沒有流向 crypto。BTC 現貨 ETF 在 $205M

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴Bessent:荷莫茲協議可能會在「今天或明天」達成。

- Brent 下跌 -5% 至 $79.50。S&P 500 ATH。Dow +800 點。

- BTC:$64,000 +<2%。

6 月時,類似消息曾推升 BTC 5-10% 至 $66,800。這次幾乎沒有動靜。

協議框架中有三件值得注意的事:

- 美國表示「自由通行、不收費」。伊朗-阿曼協議框架則允許兩國收取服務費。尚未達成共識。

伊朗監督雙向通行。伊朗從封鎖轉為許可,並未失去槓桿。

- 掃雷計畫仍懸而未決。需要 IRGC 批准,伊朗內部仍存在分歧。若沒有第三方確認安全,海運保險不會降低保費。

-> 臨時協議為期 60 天,而且很可能會再次在中途破裂。

查看原文- Brent 下跌 -5% 至 $79.50。S&P 500 ATH。Dow +800 點。

- BTC:$64,000 +<2%。

6 月時,類似消息曾推升 BTC 5-10% 至 $66,800。這次幾乎沒有動靜。

協議框架中有三件值得注意的事:

- 美國表示「自由通行、不收費」。伊朗-阿曼協議框架則允許兩國收取服務費。尚未達成共識。

伊朗監督雙向通行。伊朗從封鎖轉為許可,並未失去槓桿。

- 掃雷計畫仍懸而未決。需要 IRGC 批准,伊朗內部仍存在分歧。若沒有第三方確認安全,海運保險不會降低保費。

-> 臨時協議為期 60 天,而且很可能會再次在中途破裂。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴FED Paulson 支持維持利率不變

費城聯準銀行主席 Anna Paulson 是上週 9 張支持維持利率不變的票數之一,剛剛公布了政策觀點。

她關注的指標不是整體 PCE 3.7% 6 月,而是 underlying inflation,也就是剔除關稅與能源價格暫時性影響後的通膨率。她估計為 2.4-2.8%,並強調在過去一年多只出現非常輕微的下降。其餘經濟情勢保持穩定:第二季 GDP +1.5%、消費 +3.2%、失業率 4.2%,通膨預期維持良好錨定。

她提出兩種情境:

- 當前政策略偏緊縮,足以讓通膨回到 2%,薪資溫和成長、房貸利率高、低收入與中等收入族群的需求疲弱

- 政策尚未足夠緊縮——通膨超過目標已逾 5 年、信貸仍然寬鬆,AI 基礎設施需求推高投入價格,而生產力效益仍遙不可及

其中一條路徑導向維持不變,另一條則導向緊縮。完全沒有提到降息。風險不在於聯準會升息,而在於聯準會按兵不動,但市場仍在定價未來將出現一輪寬鬆週期。

查看原文費城聯準銀行主席 Anna Paulson 是上週 9 張支持維持利率不變的票數之一,剛剛公布了政策觀點。

她關注的指標不是整體 PCE 3.7% 6 月,而是 underlying inflation,也就是剔除關稅與能源價格暫時性影響後的通膨率。她估計為 2.4-2.8%,並強調在過去一年多只出現非常輕微的下降。其餘經濟情勢保持穩定:第二季 GDP +1.5%、消費 +3.2%、失業率 4.2%,通膨預期維持良好錨定。

她提出兩種情境:

- 當前政策略偏緊縮,足以讓通膨回到 2%,薪資溫和成長、房貸利率高、低收入與中等收入族群的需求疲弱

- 政策尚未足夠緊縮——通膨超過目標已逾 5 年、信貸仍然寬鬆,AI 基礎設施需求推高投入價格,而生產力效益仍遙不可及

其中一條路徑導向維持不變,另一條則導向緊縮。完全沒有提到降息。風險不在於聯準會升息,而在於聯準會按兵不動,但市場仍在定價未來將出現一輪寬鬆週期。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴KOSPI 見證史上最大規模的外資流入

🔴7 月 31 日,KOSPI 上漲 17.91% 至 6,595.45——韓國股市史上漲幅最強的一個交易日。Samsung +27%、SK hynix +29.8%,兩者均漲停。兩項逆向紀錄已獲確認:

- 外資淨買入 ₩7.24 萬億(約 50 億美元)

- 散戶淨賣出 ₩8.28 萬億(約 58 億美元)

🔴 KOSPI 於 6 月 22 日創下 9,114.55 的 ATH,隨後在一個多月內暴跌 38.6%。

原因並非來自總體經濟,而是 Situational Awareness 基金在 Goldman、JPMorgan、BofA 追繳保證金後 4 天內,管理資產從 $45B 降至約 $10B 所引發的巨額追繳保證金。散戶方面也已耗盡資金,等待買入的資金從高點 ₩139.7 萬億(6 月 4 日)降至 ₩109.87 萬億(7 月 15 日),下跌 21.4%。

🔴今天的交易日見證了歷史性的反轉,KOSPI 下跌 5.12% 至 6,257.45。外資淨賣出 ₩2.84 萬億,散戶淨買入 ₩4.65 萬億。

- 外資在 KOSPI 上漲 18%,且占總市值一半的 2 檔股票 Samsung 和 SK Hynix 漲停的同一交易日創下淨買入紀錄。

- 散戶則以更高價格淨買入約~$98B ,持續 7 個月,在第一波反彈時拋售,

查看原文🔴7 月 31 日,KOSPI 上漲 17.91% 至 6,595.45——韓國股市史上漲幅最強的一個交易日。Samsung +27%、SK hynix +29.8%,兩者均漲停。兩項逆向紀錄已獲確認:

- 外資淨買入 ₩7.24 萬億(約 50 億美元)

- 散戶淨賣出 ₩8.28 萬億(約 58 億美元)

🔴 KOSPI 於 6 月 22 日創下 9,114.55 的 ATH,隨後在一個多月內暴跌 38.6%。

原因並非來自總體經濟,而是 Situational Awareness 基金在 Goldman、JPMorgan、BofA 追繳保證金後 4 天內,管理資產從 $45B 降至約 $10B 所引發的巨額追繳保證金。散戶方面也已耗盡資金,等待買入的資金從高點 ₩139.7 萬億(6 月 4 日)降至 ₩109.87 萬億(7 月 15 日),下跌 21.4%。

🔴今天的交易日見證了歷史性的反轉,KOSPI 下跌 5.12% 至 6,257.45。外資淨賣出 ₩2.84 萬億,散戶淨買入 ₩4.65 萬億。

- 外資在 KOSPI 上漲 18%,且占總市值一半的 2 檔股票 Samsung 和 SK Hynix 漲停的同一交易日創下淨買入紀錄。

- 散戶則以更高價格淨買入約~$98B ,持續 7 個月,在第一波反彈時拋售,

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美股持續創下新的歷史高點。更高

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

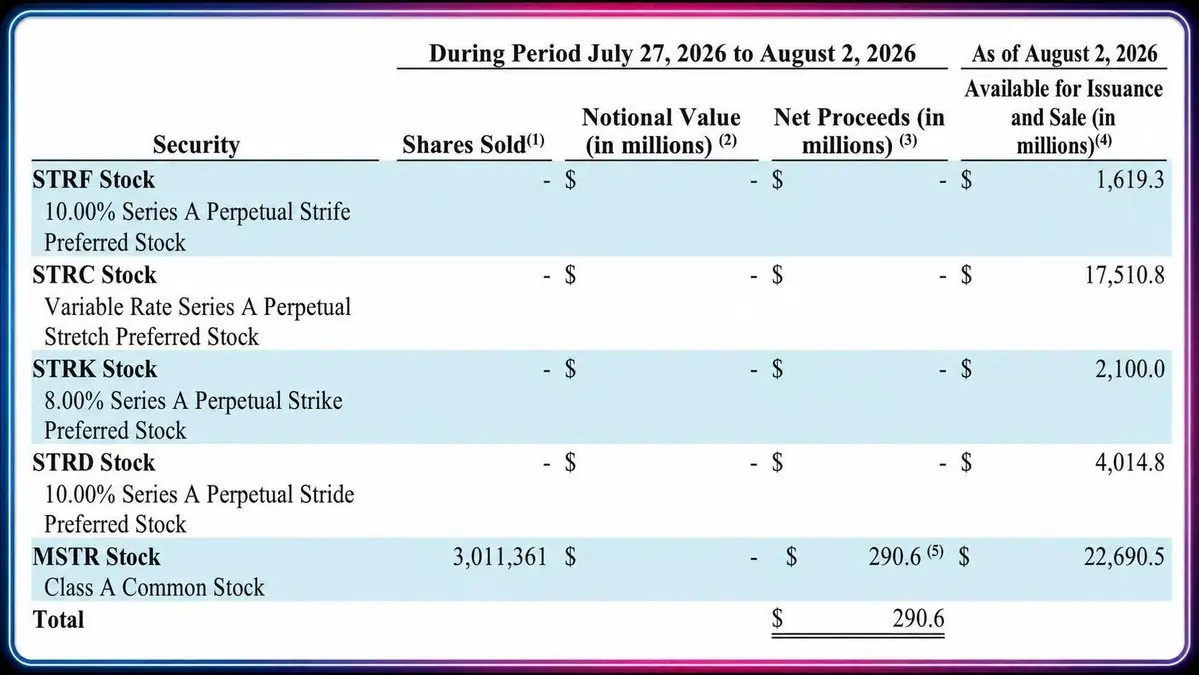

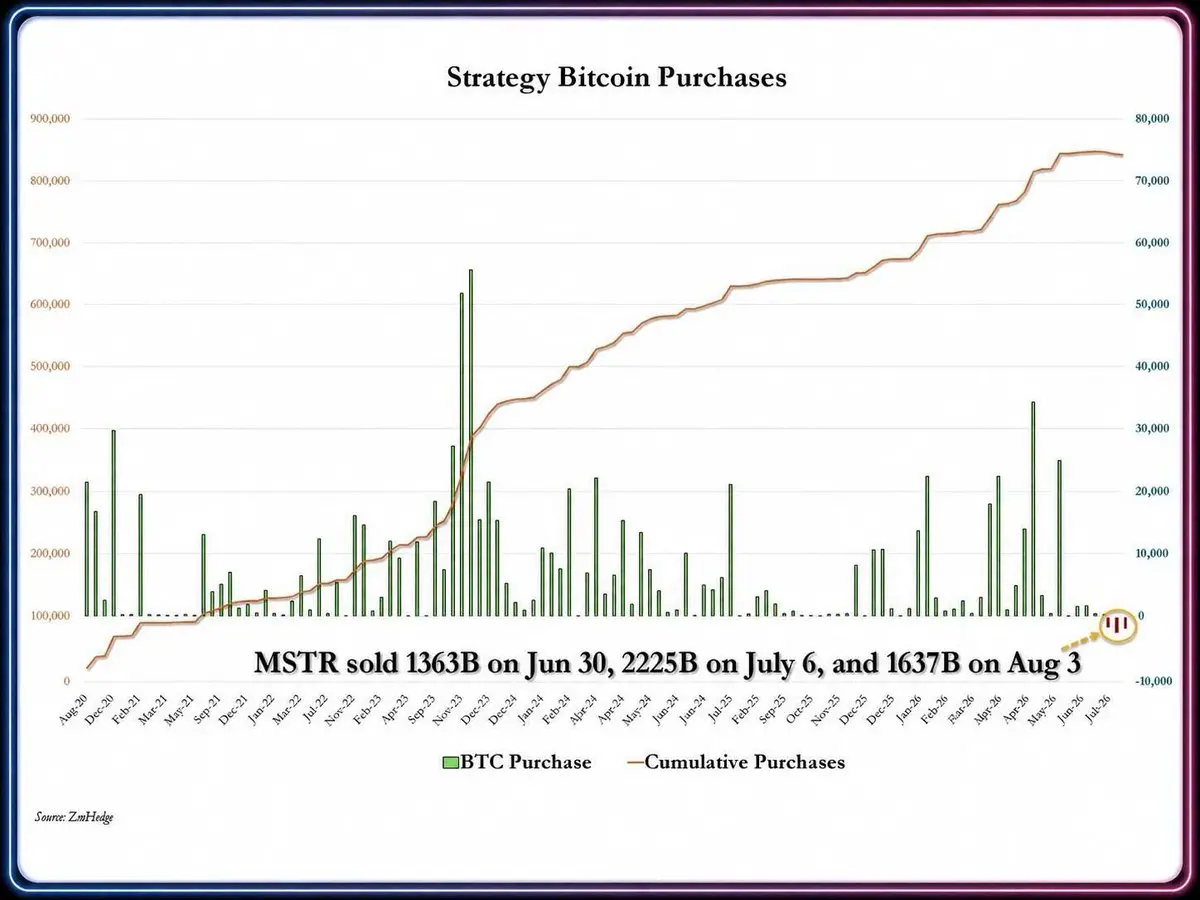

🔥Strategy 繼續以低於成本的價格出售 BTC 以挽救股價

🔴27/7-2/8 當週,Strategy 繼續以平均價格 $63,957 出售 1,638 BTC,獲得 1.047 億美元。持有量剩餘 842,138 BTC。

這次 Saylor 以約 15% 的虧損出售,已實現虧損約 1880 萬美元。投資組合目前承擔約 109 億美元的未實現虧損,而第二季因按市價計價造成淨虧損 82.2 億美元。

🔴資金流向:

- 出售 BTC 所得的 1.047 億美元 -> 約 5240 萬美元支付優先股股息,約 5230 萬美元回購 STRC

- 出售 301 萬股 MSTR 所得的 2.906 億美元 -> $250M 存入 USD Reserve(增至 40 億美元),2890 萬美元回購 STRC,1170 萬美元現金

- STRC 總回購量:912,143 股,8120 萬美元,平均價格約 $89(相較面值折價約 11%)

-> 再標記一週沒有購買任何 Bitcoin。

🔴STRC 目前約為 $89.50,仍遠低於 $100 的目標區間。Saylor 承諾不會以低於面值的價格發行,並提出回購計畫 $1B ,旨在於 8/9 前將 STRC 拉回 $100。STRC 年利率為 11.5%,是「Digital Credit」論點的支柱。若未能按時回到面值,BTC 的出售規模

查看原文🔴27/7-2/8 當週,Strategy 繼續以平均價格 $63,957 出售 1,638 BTC,獲得 1.047 億美元。持有量剩餘 842,138 BTC。

這次 Saylor 以約 15% 的虧損出售,已實現虧損約 1880 萬美元。投資組合目前承擔約 109 億美元的未實現虧損,而第二季因按市價計價造成淨虧損 82.2 億美元。

🔴資金流向:

- 出售 BTC 所得的 1.047 億美元 -> 約 5240 萬美元支付優先股股息,約 5230 萬美元回購 STRC

- 出售 301 萬股 MSTR 所得的 2.906 億美元 -> $250M 存入 USD Reserve(增至 40 億美元),2890 萬美元回購 STRC,1170 萬美元現金

- STRC 總回購量:912,143 股,8120 萬美元,平均價格約 $89(相較面值折價約 11%)

-> 再標記一週沒有購買任何 Bitcoin。

🔴STRC 目前約為 $89.50,仍遠低於 $100 的目標區間。Saylor 承諾不會以低於面值的價格發行,並提出回購計畫 $1B ,旨在於 8/9 前將 STRC 拉回 $100。STRC 年利率為 11.5%,是「Digital Credit」論點的支柱。若未能按時回到面值,BTC 的出售規模

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔥美國家庭儲蓄率下滑至 2.7%,為自 2022 年 6 月以來最低

🔴美國個人儲蓄率在 6 月下降 0.1 個百分點,至 2.7%——為自 2022 年 6 月以來最低。

🔴這是連續第五個月下滑,累計降幅達 -1.7 個百分點。同時也是自 2008 年 4 月以來的歷史第四低——金融危機時期。

🔴作為對比,2014–2019 年期間的平均儲蓄率約為 5.5%。在現代歷史上,唯一與之相近的低儲蓄水準出現在 2005–2007 年,當時儲蓄率介於 1.4%–3.3% 之間。

🔴美國家庭正努力累積儲蓄。

查看原文🔴美國個人儲蓄率在 6 月下降 0.1 個百分點,至 2.7%——為自 2022 年 6 月以來最低。

🔴這是連續第五個月下滑,累計降幅達 -1.7 個百分點。同時也是自 2008 年 4 月以來的歷史第四低——金融危機時期。

🔴作為對比,2014–2019 年期間的平均儲蓄率約為 5.5%。在現代歷史上,唯一與之相近的低儲蓄水準出現在 2005–2007 年,當時儲蓄率介於 1.4%–3.3% 之間。

🔴美國家庭正努力累積儲蓄。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔥Tại sao việc giải cứu Yen Nhật sẽ không thành công?(以及你应该做空 Solana:DoVBmg8cd5KZrLyJKCYTRFYRRxyfucsYE8Ci3qrpump )

🔴Vòng chuyện thường được kể phổ biến là Nhật bán Treasury để lấy USD rồi mua Yen. 這個管道非常脆弱,且無法證明 1:1 的關係,因此無法清楚解釋其本質:

- 第一,日本的外匯準備並不全都在長期國債(Treasury)裡。日本財務省(MOF)還持有存款、短期國庫券(tín phiếu ngắn hạn),並且可以對資產做 repo,以籌集美元,而不必賣出任何一筆 Treasury。

- 第二,東京可以在干預之前就先準備現金,或在 FX 交易完成後再出售資產。Yen 上漲、Treasury 同一天被賣出,並不能說明兩者之間存在因果關係。

- 第三,日本公布的 Treasury 持有量是按月彙總,涵蓋銀行、保險、退休基金、私人投資者——這讓人無法確切知道是誰在賣、賣的日期是何時,這筆錢是否真的用來進行干預。

-> 真正發生的機制是在干預出現之前就已經存在,那就是 hedging(對沖)成本。

🔴以日本目前的情況,USD/JPY 的 hedging 成本大約等於美日短期利差:3.

查看原文🔴Vòng chuyện thường được kể phổ biến là Nhật bán Treasury để lấy USD rồi mua Yen. 這個管道非常脆弱,且無法證明 1:1 的關係,因此無法清楚解釋其本質:

- 第一,日本的外匯準備並不全都在長期國債(Treasury)裡。日本財務省(MOF)還持有存款、短期國庫券(tín phiếu ngắn hạn),並且可以對資產做 repo,以籌集美元,而不必賣出任何一筆 Treasury。

- 第二,東京可以在干預之前就先準備現金,或在 FX 交易完成後再出售資產。Yen 上漲、Treasury 同一天被賣出,並不能說明兩者之間存在因果關係。

- 第三,日本公布的 Treasury 持有量是按月彙總,涵蓋銀行、保險、退休基金、私人投資者——這讓人無法確切知道是誰在賣、賣的日期是何時,這筆錢是否真的用來進行干預。

-> 真正發生的機制是在干預出現之前就已經存在,那就是 hedging(對沖)成本。

🔴以日本目前的情況,USD/JPY 的 hedging 成本大約等於美日短期利差:3.

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴中國經濟持續失速

中國 7 月 PMI 數據:

- 製造業 49.2(-1.1),首次跌破 50,自 2 月以來首次。

- 服務與建築 49.0(-1.2),為 2022 年以來最低。

- 僅建築業 47.0(-2.0),為 2020 年以來最低。

- 建築業新訂單降至 40.1,僅一個月內就下跌 6.2 點。

官方統計機構評估經濟走弱,原因是受到颱風與洪澇影響。這也能解釋為何工人被迫停工,但卻未能令人滿意地解釋為何建商/投資方停止簽署新的合約。

另一方面,預期指數則上升至 55.4,連續第 4 個月。國內企業並不認為這是真正的底部。

- 第二季 GDP 為 4.3%,低於 4.5–5.0% 的目標。

- 政治局於 7/30 舉行會議,口吻偏向支持。北京可能仍有理由持續放鬆政策。

也許要過一段不短的時間,我們才看得到像 2022 年之前那樣的大額資金流入「中國法師」的操作。

查看原文中國 7 月 PMI 數據:

- 製造業 49.2(-1.1),首次跌破 50,自 2 月以來首次。

- 服務與建築 49.0(-1.2),為 2022 年以來最低。

- 僅建築業 47.0(-2.0),為 2020 年以來最低。

- 建築業新訂單降至 40.1,僅一個月內就下跌 6.2 點。

官方統計機構評估經濟走弱,原因是受到颱風與洪澇影響。這也能解釋為何工人被迫停工,但卻未能令人滿意地解釋為何建商/投資方停止簽署新的合約。

另一方面,預期指數則上升至 55.4,連續第 4 個月。國內企業並不認為這是真正的底部。

- 第二季 GDP 為 4.3%,低於 4.5–5.0% 的目標。

- 政治局於 7/30 舉行會議,口吻偏向支持。北京可能仍有理由持續放鬆政策。

也許要過一段不短的時間,我們才看得到像 2022 年之前那樣的大額資金流入「中國法師」的操作。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴亞洲剛在超過一個月內清了 $67B 保證金債務。韓國 -$4B 還有 220 億美元,中國 -$59B 還有 385 億美元,台灣 -$4B 還有 150 億美元。

🔴當然人人都認為這是風險。問題在於保證金債務是落後指標。當拋售後債務下降,代表保證金追繳的施壓力量已經耗盡。7 月 31 日 KOSPI 上漲 14%——這是該市場歷史上最強的一次單日反轉。

🔴原因也並不是槓桿。

- Samsung 和 SK Hynix 佔 KOSPI 約一半市值。當中國公布 DUV 的進展時,Samsung 單日下跌 13,4%,KOSPI 被迫停牌。隨後公佈的 Samsung 第二季獲利年增 1.813,8%,股價反彈 7%,但仍收在紅燈日。

- SK Hynix 公布創紀錄獲利但仍未達共識。ADR 跌到歷史低點。

-> 當好消息不能讓市場再上漲,顯然這是 multiple compression。

查看原文🔴當然人人都認為這是風險。問題在於保證金債務是落後指標。當拋售後債務下降,代表保證金追繳的施壓力量已經耗盡。7 月 31 日 KOSPI 上漲 14%——這是該市場歷史上最強的一次單日反轉。

🔴原因也並不是槓桿。

- Samsung 和 SK Hynix 佔 KOSPI 約一半市值。當中國公布 DUV 的進展時,Samsung 單日下跌 13,4%,KOSPI 被迫停牌。隨後公佈的 Samsung 第二季獲利年增 1.813,8%,股價反彈 7%,但仍收在紅燈日。

- SK Hynix 公布創紀錄獲利但仍未達共識。ADR 跌到歷史低點。

-> 當好消息不能讓市場再上漲,顯然這是 multiple compression。

- 打賞

- 1

- 1

- 轉發

- 分享

Ruman233:

Ape In 🚀Strategy 的第 2 季財務報告:

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享