DeFiWarhol

用戶暫無簡介

DeFiWarhol

在加密貨幣新銀行消費 €10,000,您需要支付多少手續費:

Bleap – €0

COCA – €0

Etherfi Cash – €0

Gnosis Pay – €0

Kolo – €0

Krak – €0

Lava – €0

Revolut Crypto – €0

Wirex – €0

Hyperbeat – 約 €40

KAST – 約 €50

MetaMask Card – 約 €50

Oobit – 約 €100

Plasma One – 約 €100

Ready – 約 €100

Tria – 約 €100

Tuyo – 約 €100

Holyheld – 約 €250

Karta – 約 €300

估算依據為公開可取得的外匯手續費文件。實際手續費可能會因您的方案和交易類型而有所不同。

查看原文Bleap – €0

COCA – €0

Etherfi Cash – €0

Gnosis Pay – €0

Kolo – €0

Krak – €0

Lava – €0

Revolut Crypto – €0

Wirex – €0

Hyperbeat – 約 €40

KAST – 約 €50

MetaMask Card – 約 €50

Oobit – 約 €100

Plasma One – 約 €100

Ready – 約 €100

Tria – 約 €100

Tuyo – 約 €100

Holyheld – 約 €250

Karta – 約 €300

估算依據為公開可取得的外匯手續費文件。實際手續費可能會因您的方案和交易類型而有所不同。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

最被低估的加密貨幣卡片?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Visa 和 Mastercard 加密貨幣新銀行可能要在歐洲玩完了。

歐盟正在將其最大的國內支付系統連接成一個可互通的網路,涵蓋 13 個國家的 1.3 億人口。

法國的 Wero 使用者可以直接將錢轉給西班牙的 Bizum 使用者,就像傳送簡訊一樣簡單。

加密貨幣新銀行最大的優勢,就是讓加密貨幣能在任何地方消費。

但是,如果歐洲使用者能夠即時跨境轉移資金,並最終直接從銀行帳戶向商家付款,那麼在這個等式中,加密貨幣的價值就會降低。

當歐元可以透過銀行內建的既有基礎設施即時轉移時,為什麼還要持有 USDC、支付兌換價差,並依賴第三方發卡機構?

我這樣想錯了嗎?

查看原文歐盟正在將其最大的國內支付系統連接成一個可互通的網路,涵蓋 13 個國家的 1.3 億人口。

法國的 Wero 使用者可以直接將錢轉給西班牙的 Bizum 使用者,就像傳送簡訊一樣簡單。

加密貨幣新銀行最大的優勢,就是讓加密貨幣能在任何地方消費。

但是,如果歐洲使用者能夠即時跨境轉移資金,並最終直接從銀行帳戶向商家付款,那麼在這個等式中,加密貨幣的價值就會降低。

當歐元可以透過銀行內建的既有基礎設施即時轉移時,為什麼還要持有 USDC、支付兌換價差,並依賴第三方發卡機構?

我這樣想錯了嗎?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我的朋友正在尋找他的第一張加密貨幣卡。

我該告訴他什麼?

查看原文我該告訴他什麼?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

有興趣推出你自己的新型數位銀行嗎?

這絕對不像看起來那麼容易。有些障礙出乎意料地難以克服。

以下是讓它運作起來所需的一切:

1⃣ 牌照

選定一個國家,取得所需牌照,或尋找願意支援該產品的受監管合作夥伴。

2⃣ 銀行基礎設施

設立客戶帳戶、轉帳、儲值、提款,以及受監管的客戶資金託管機制。

3⃣ 卡片發行

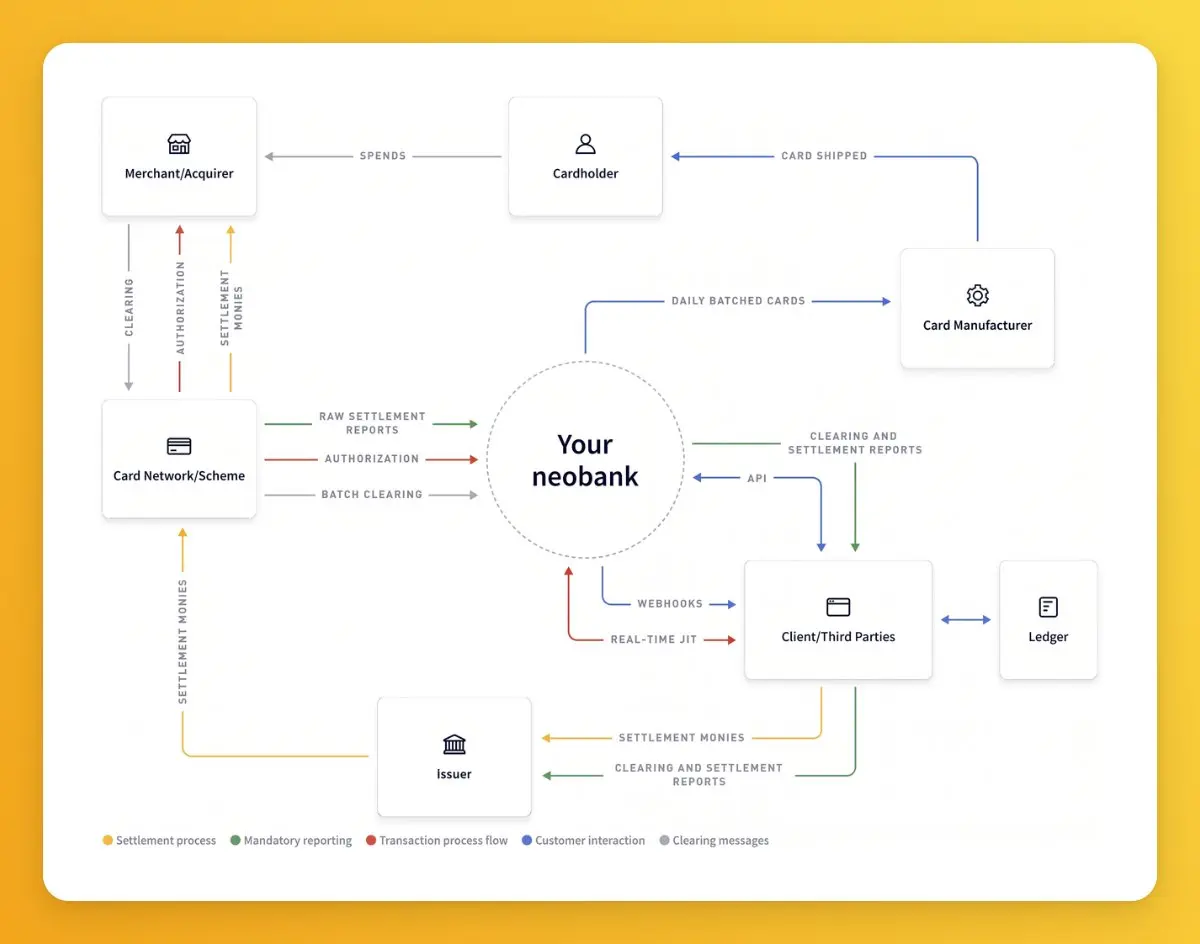

尋找發卡商、處理商及卡片網路合作夥伴,並設定 Apple Pay 和 Google Pay 的支援。下方圖表顯示,光是卡片層背後就有多少參與方。

4⃣ 加密貨幣基礎設施

串接託管服務、穩定幣流動性,以及可靠的法幣出入金通道。

5⃣ 營運

準備處理 KYC、詐欺、遭凍結的帳戶、爭議、遺失的卡片及客戶支援——基本上,就是營運新型數位銀行時所有令人頭痛的營運問題。

6⃣ 商業模式

透過訂閱、外匯、交換費或其他費用創造足夠營收,以支付營運成本。

光是要讓新型數位銀行維持運作,就已經有大量工作要做。

查看原文這絕對不像看起來那麼容易。有些障礙出乎意料地難以克服。

以下是讓它運作起來所需的一切:

1⃣ 牌照

選定一個國家,取得所需牌照,或尋找願意支援該產品的受監管合作夥伴。

2⃣ 銀行基礎設施

設立客戶帳戶、轉帳、儲值、提款,以及受監管的客戶資金託管機制。

3⃣ 卡片發行

尋找發卡商、處理商及卡片網路合作夥伴,並設定 Apple Pay 和 Google Pay 的支援。下方圖表顯示,光是卡片層背後就有多少參與方。

4⃣ 加密貨幣基礎設施

串接託管服務、穩定幣流動性,以及可靠的法幣出入金通道。

5⃣ 營運

準備處理 KYC、詐欺、遭凍結的帳戶、爭議、遺失的卡片及客戶支援——基本上,就是營運新型數位銀行時所有令人頭痛的營運問題。

6⃣ 商業模式

透過訂閱、外匯、交換費或其他費用創造足夠營收,以支付營運成本。

光是要讓新型數位銀行維持運作,就已經有大量工作要做。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這是一項人們不太常談到的重要指標──DEX 對 CEX 交易比率。

DEX 佔比在 2025 年從 3% 上升至 13%,之後截至 2026 年 4 月下滑至 10%——CEX 恢復至 90% 的絕對多數(自 2025 年 10 月以來首次)。

• 2025 年 1 月:CEX 97% / DEX 3%。

• DEX 佔比峰值:2025 年 11 月 / 2025 年 12 月 / 2026 年 1 月均為 13%。

• 2026 年 4 月:CEX 90% / DEX 10%——自 2025 年 10 月以來,CEX 佔比首次達到 ≥90% 的月份。

• CEX 絕對交易量:2025 年 8 月峰值 9.2 萬億美元 → 2026 年 4 月 4.4 萬億美元(廣泛下滑)。

• DEX 絕對交易量:2025 年 11 月峰值 1.1 萬億美元 → 2026 年 4 月 5000 億美元(同樣下跌約 50%)。

• 2026 年 1 月 → 2026 年 4 月:

> DEX 8000 億美元 → 5000 億美元(約‑38%);

> CEX 5.1 萬億美元 → 4.4 萬億美元(約‑14%)。

我將此解讀為整個類別的收縮,其中 DEX 的佔比下滑速度快於 CEX。

DEX 的進展(3% → 13%)在四個月內逆轉(13 → 12 → 11 → 10),而且這種逆轉發生在一個正在

DEX 佔比在 2025 年從 3% 上升至 13%,之後截至 2026 年 4 月下滑至 10%——CEX 恢復至 90% 的絕對多數(自 2025 年 10 月以來首次)。

• 2025 年 1 月:CEX 97% / DEX 3%。

• DEX 佔比峰值:2025 年 11 月 / 2025 年 12 月 / 2026 年 1 月均為 13%。

• 2026 年 4 月:CEX 90% / DEX 10%——自 2025 年 10 月以來,CEX 佔比首次達到 ≥90% 的月份。

• CEX 絕對交易量:2025 年 8 月峰值 9.2 萬億美元 → 2026 年 4 月 4.4 萬億美元(廣泛下滑)。

• DEX 絕對交易量:2025 年 11 月峰值 1.1 萬億美元 → 2026 年 4 月 5000 億美元(同樣下跌約 50%)。

• 2026 年 1 月 → 2026 年 4 月:

> DEX 8000 億美元 → 5000 億美元(約‑38%);

> CEX 5.1 萬億美元 → 4.4 萬億美元(約‑14%)。

我將此解讀為整個類別的收縮,其中 DEX 的佔比下滑速度快於 CEX。

DEX 的進展(3% → 13%)在四個月內逆轉(13 → 12 → 11 → 10),而且這種逆轉發生在一個正在

HYPE0.54%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

很有趣,順便說一下:

永續(Perps)季增 -10%,至 12.7 萬億美元;現貨(spot)崩跌 -39.1%

來自 @coingecko 研究的一些洞察 ↓

• 前 10 名永續 CEX:2026 年第 2 季 12.7 萬億美元,較 2026 年第 1 季的 14.1 萬億美元季增 -10.0%

• 月度前 10 名永續合約(Jan→Jun):4.9 萬億美元、4.7 萬億美元、4.4 萬億美元、4.3 萬億美元、4.0 萬億美元、4.4 萬億美元——每個月都 > 40 億億美元;5 月在 40 億億美元觸及上半年的低點

• 同期現貨 CEX 量季增下滑 -39.1%

原因在這裡:

永續是由換手(churn)與槓桿驅動(再加上新興 RWA 永續需求),因此在現貨資本流入乾涸時仍能維持活躍度。

現貨反映的是信心,且出場更快。

5 月的低谷(BTC < $60k)之後接著 6 月反彈,顯示量能存在落後效應;相較於僅看價格,它更容易受到波動/部位配置(positioning)的影響。

永續對現貨的背離,意味著結構性傾向於衍生品與槓桿驅動的資金流,而不是健康地輪動回現貨。

永續(Perps)季增 -10%,至 12.7 萬億美元;現貨(spot)崩跌 -39.1%

來自 @coingecko 研究的一些洞察 ↓

• 前 10 名永續 CEX:2026 年第 2 季 12.7 萬億美元,較 2026 年第 1 季的 14.1 萬億美元季增 -10.0%

• 月度前 10 名永續合約(Jan→Jun):4.9 萬億美元、4.7 萬億美元、4.4 萬億美元、4.3 萬億美元、4.0 萬億美元、4.4 萬億美元——每個月都 > 40 億億美元;5 月在 40 億億美元觸及上半年的低點

• 同期現貨 CEX 量季增下滑 -39.1%

原因在這裡:

永續是由換手(churn)與槓桿驅動(再加上新興 RWA 永續需求),因此在現貨資本流入乾涸時仍能維持活躍度。

現貨反映的是信心,且出場更快。

5 月的低谷(BTC < $60k)之後接著 6 月反彈,顯示量能存在落後效應;相較於僅看價格,它更容易受到波動/部位配置(positioning)的影響。

永續對現貨的背離,意味著結構性傾向於衍生品與槓桿驅動的資金流,而不是健康地輪動回現貨。

BTC-2.04%

- 打賞

- 4

- 回覆

- 轉發

- 分享

我 7 月的空投中獎 ↓

︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎

︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎

沒有。沒有任何空投。

我們都完蛋了。

查看原文︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎ ︎︎ ︎︎︎︎

︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎ ︎︎︎︎

沒有。沒有任何空投。

我們都完蛋了。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

上週的消費量只是熱身而已。

追蹤到的加密信用卡消費在前一週達到 1.687 億美元,幾乎是前一週的三倍。

以下是每週消費量排名前 10 的加密信用卡(7 月 20-27 日):

1. @RedotPay | 8621 萬美元

2. @KASTxyz | 3089 萬美元

3. @ether_fi | 1996 萬美元

4. @Karta_Personal | 1361 萬美元

5. @useTria | 389 萬美元

6. @Plasma One | 369 萬美元

7. @KoloHub | 338 萬美元

8. @gnosispay | 184 萬美元

9. @MetaMask | $737K

10. @avici | $721K

上週我說,分配正在變得更平均。

RedotPay 顯然把這話放在心上,因為它創造了本週總消費量的一半以上。

這個產業仍相當年輕。幾個月後,排行榜可能會看起來完全不同。

查看原文追蹤到的加密信用卡消費在前一週達到 1.687 億美元,幾乎是前一週的三倍。

以下是每週消費量排名前 10 的加密信用卡(7 月 20-27 日):

1. @RedotPay | 8621 萬美元

2. @KASTxyz | 3089 萬美元

3. @ether_fi | 1996 萬美元

4. @Karta_Personal | 1361 萬美元

5. @useTria | 389 萬美元

6. @Plasma One | 369 萬美元

7. @KoloHub | 338 萬美元

8. @gnosispay | 184 萬美元

9. @MetaMask | $737K

10. @avici | $721K

上週我說,分配正在變得更平均。

RedotPay 顯然把這話放在心上,因為它創造了本週總消費量的一半以上。

這個產業仍相當年輕。幾個月後,排行榜可能會看起來完全不同。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

📂 加密貨幣數位銀行(Crypto Neobank)

┃

┣ 📂 概念(Idea)

┃ ┣ 📂 使用者痛點

┃ ┣ 📂 目標市場

┃ ┣ 📂 地理聚焦

┃ ┣ 📂 競品分析

┃ ┗ 📂 產品定位

┃

┣ 📂 驗證(Validation)

┃ ┣ 📂 客戶訪談

┃ ┣ 📂 登陸頁測試

┃ ┣ 📂 等候名單

┃ ┣ 📂 卡片預購(Card Preorders)

┃ ┗ 📂 需求測試

┃

┣ 📂 合規(Compliance)

┃ ┣ 📂 法律架構(Legal Structure)

┃ ┣ 📂 授權策略(Licensing Strategy)

┃ ┣ 📂 KYC 與 AML

┃ ┣ 📂 制裁名單篩查

┃ ┣ 📂 交易監控(Transaction Monitoring)

┃ ┗ 📂 監管申報(Regulatory Reporting)

┃

┣ 📂 銀行業務(Banking)

┃ ┣ 📂 銀行合作夥伴

┃ ┣ 📂 帳戶基礎設施

┃ ┣ 📂 IBAN 與路由(Routing)

┃ ┣ 📂 法幣結算(Fiat Settlement)

┃ ┣ 📂 存款保障(Deposit Protection)

┃ ┗ 📂 財務管理(Treasury Management)

┃

┣ 📂 加密基礎設施(Crypto Infrastructure)

┃ ┣ 📂

查看原文┃

┣ 📂 概念(Idea)

┃ ┣ 📂 使用者痛點

┃ ┣ 📂 目標市場

┃ ┣ 📂 地理聚焦

┃ ┣ 📂 競品分析

┃ ┗ 📂 產品定位

┃

┣ 📂 驗證(Validation)

┃ ┣ 📂 客戶訪談

┃ ┣ 📂 登陸頁測試

┃ ┣ 📂 等候名單

┃ ┣ 📂 卡片預購(Card Preorders)

┃ ┗ 📂 需求測試

┃

┣ 📂 合規(Compliance)

┃ ┣ 📂 法律架構(Legal Structure)

┃ ┣ 📂 授權策略(Licensing Strategy)

┃ ┣ 📂 KYC 與 AML

┃ ┣ 📂 制裁名單篩查

┃ ┣ 📂 交易監控(Transaction Monitoring)

┃ ┗ 📂 監管申報(Regulatory Reporting)

┃

┣ 📂 銀行業務(Banking)

┃ ┣ 📂 銀行合作夥伴

┃ ┣ 📂 帳戶基礎設施

┃ ┣ 📂 IBAN 與路由(Routing)

┃ ┣ 📂 法幣結算(Fiat Settlement)

┃ ┣ 📂 存款保障(Deposit Protection)

┃ ┗ 📂 財務管理(Treasury Management)

┃

┣ 📂 加密基礎設施(Crypto Infrastructure)

┃ ┣ 📂

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

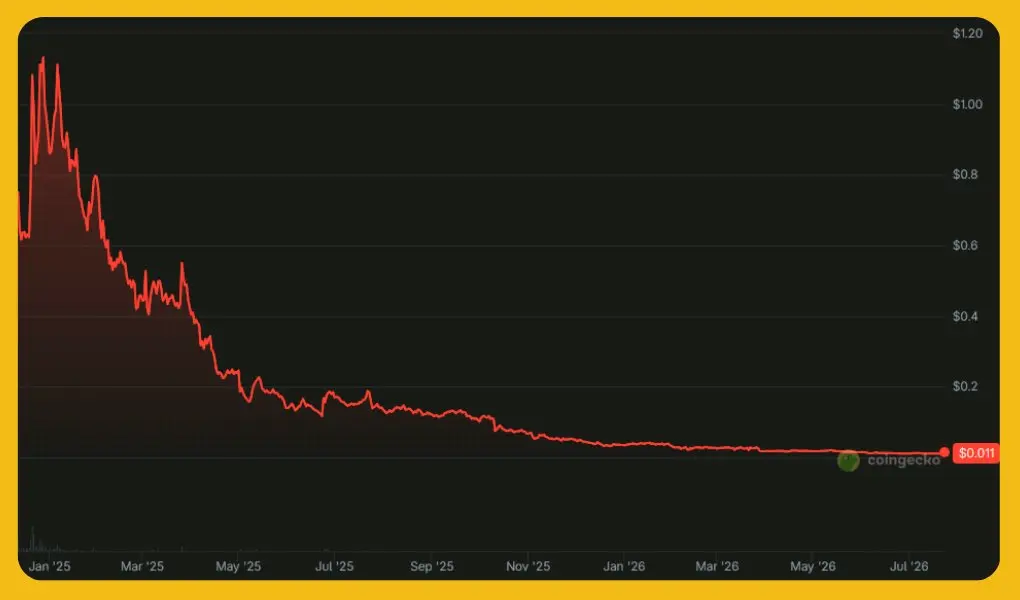

我從來沒有辦法和解,因為加密貨幣專案能如此輕易地拋下代幣持有人。

等到 MVMT Labs 在 7 月 15 日申請第 11 章(Chapter 11)時,大部分在運作的業務早已移往其他地方。

以下是事情如何一步步展開:

→ MVMT 將其剩餘的 IP 與合約轉交給 Foundation

→ 其團隊以 120 萬美元的交易轉至 Move Industries

→ MVMT 放棄其 MOVE 配送權,並同意走向清算

→ 它以 ~$60K 申請破產,且沒有任何在運作的業務

→ Move Industries 目前被列為 MVMT 債權人

→ 一家 Foundation 子公司提供最高 570 萬美元以資助此案

仍持有 $MOVE 的 ~39.5K 個錢包,單單因為擁有代幣並沒有獲得任何相似的保障。他們從來不是債權人或股東,因此如今只能看著這項資產的交易價格大約比其高點低 99%。

我知道每一步都有法律上的解釋。我只是無法看著這個結果,卻還說它公平。

我討厭到現在這個故事已經多麼熟悉。持有人被當作一個專案的靈魂,因為專案需要他們的信念與資金。當事情崩壞時,他們就會被提醒:那顆代幣從來沒有讓他們擁有任何權利。

很遺憾,幾乎沒有人會站出來替這些人說話。

我們迫切需要一場「社群正義」(Community Justice)運動……

等到 MVMT Labs 在 7 月 15 日申請第 11 章(Chapter 11)時,大部分在運作的業務早已移往其他地方。

以下是事情如何一步步展開:

→ MVMT 將其剩餘的 IP 與合約轉交給 Foundation

→ 其團隊以 120 萬美元的交易轉至 Move Industries

→ MVMT 放棄其 MOVE 配送權,並同意走向清算

→ 它以 ~$60K 申請破產,且沒有任何在運作的業務

→ Move Industries 目前被列為 MVMT 債權人

→ 一家 Foundation 子公司提供最高 570 萬美元以資助此案

仍持有 $MOVE 的 ~39.5K 個錢包,單單因為擁有代幣並沒有獲得任何相似的保障。他們從來不是債權人或股東,因此如今只能看著這項資產的交易價格大約比其高點低 99%。

我知道每一步都有法律上的解釋。我只是無法看著這個結果,卻還說它公平。

我討厭到現在這個故事已經多麼熟悉。持有人被當作一個專案的靈魂,因為專案需要他們的信念與資金。當事情崩壞時,他們就會被提醒:那顆代幣從來沒有讓他們擁有任何權利。

很遺憾,幾乎沒有人會站出來替這些人說話。

我們迫切需要一場「社群正義」(Community Justice)運動……

MOVE-5.92%

- 打賞

- 2

- 回覆

- 轉發

- 分享