#MoonshotAIPreIPOsOpen

Moonshot AI($KIMI)在 Gate 開放 Pre-IPO:全球 AI 競賽中的新機會

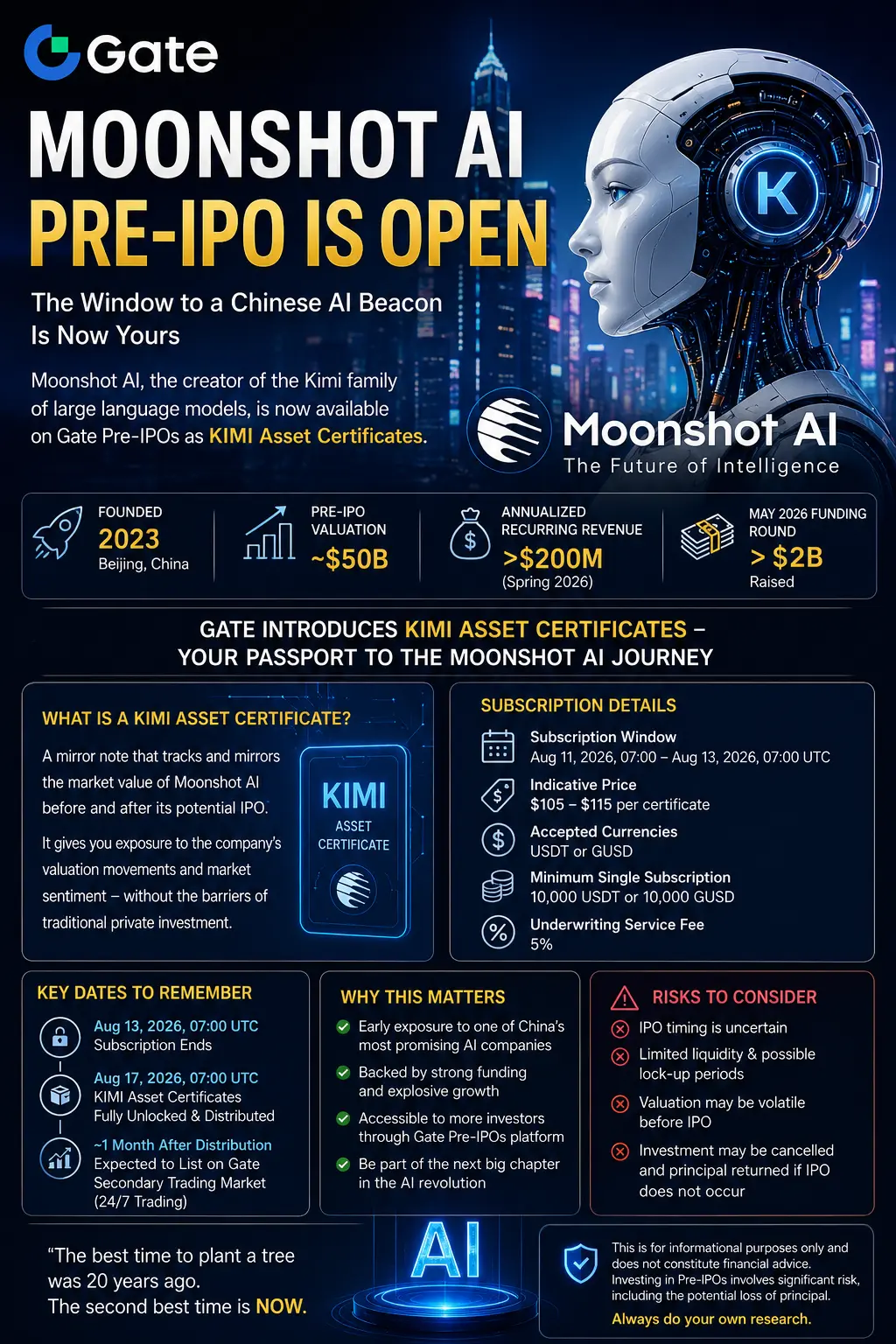

對於希望提早接觸中國最受關注的人工智慧公司之一的投資者而言,一項重大發展即將到來。Gate 正在開放專門的 Pre-IPO 交易市場,推出 Moonshot AI($KIMI),該公司是快速成長的 Kimi AI 生態系統背後的企業。根據 Gate 的公告,Moonshot AI Pre-IPO 認購將於 8 月 11 日 15:00 至 8 月 13 日 15:00 UTC+8 期間進行,參考認購價格為每股 105–115 美元。該方案支援透過 USDT 和 GUSD 進行雙幣認購,符合資格的 VIP 使用者還可獲得額外免費空投。

Gate Pre-IPO

了解這代表什麼非常重要。這項 Gate Pre-IPO 機會,並不等同於 Moonshot AI 已經完成公開股票市場 IPO。Moonshot 目前正在準備潛在的香港上市,但其 IPO 時程仍在變動,公司也尚未確認明確的公開上市日期。近期報導指出,Moonshot 一直在重組其公司架構,並在可能上市前處理監管要求。

Moonshot AI 已成為中國快速發展的 AI 產業中最重要的企業之一。該公司成立於 2023 年,透過 Kimi AI 助手廣為人知,並持續拓展至先進推理、程式設計、長上下文處理、AI 代理、研究及企業應用。其快速的技術發展吸引了大量投資者關注,以及數十億美元的私人融資。

該公司的估值故事尤其令人印象深刻。據報導,Moonshot 在 2026 年 5 月的一輪融資中籌得約 20 億美元,估值接近 200 億美元。到了 7 月下旬,另一輪融資據報導籌得約 35 億美元,並使公司估值達到約 350 億美元。其他報導指出,Moonshot 一直在探索進一步的 Pre-IPO 融資輪,目標估值最高達 500 億美元。

估值的戲劇性增長,顯示投資者正積極圍繞前沿 AI 公司進行布局。Moonshot 已不再只是被視為一家年輕的中國 AI 新創公司。由於其 Kimi 模型取得的進展,市場越來越將其視為全球人工智慧競賽中的重要競爭者。

最大的催化因素之一是 Kimi K3。Moonshot 推出擁有約 2.8 兆個參數的 Kimi K3,並將其定位為能力強大的開放權重 AI 模型。其能力重點集中於推理、程式設計、代理、研究及複雜工作流程。K3 推出後需求變得非常強勁,Moonshot 一度暫停新的付費訂閱,因為現有運算能力無法立即滿足需求。

這種情況凸顯了 Moonshot 面臨的機會與挑戰。對 AI 服務的強勁需求可以帶來強大的營收成長,但先進 AI 同樣需要龐大的運算資源。訓練及提供前沿模型服務需要昂貴的 GPU、資料中心、電力、網路基礎設施及高技能研究人員。因此,Moonshot 需要大量資本來持續擴充運算能力,同時將使用者需求轉化為可持續的營收。

業務層面正變得越來越重要。根據 Gate 引用的報導,截至 2026 年 6 月,Moonshot 的年度經常性收入已達約 3 億美元,而 3 月時約為 1 億美元。據報導,成長主要由 API 服務及企業方案推動。如果這種成長持續下去,這可能成為決定公司最終能否支撐更高公開市場估值的重要因素。

Gate 的 Pre-IPO 方案增添了另一個有趣的面向,因為它讓符合資格的使用者有機會在潛在的傳統公開上市之前參與其中。參考認購價格為每股 105–115 美元。然而,投資者應了解,參考認購價格並不保證最終市場價格會更高。在任何未來上市或二級市場交易之後,價格發現可能根據需求、估值、市場狀況、公司表現及投資者情緒,帶來顯著收益或損失。

Gate 也提供透過 USDT 和 GUSD 進行雙幣認購。GUSD 選項尤其值得關注,因為 Gate 表示,在相關 GUSD 產品架構下,使用者可以取得 3.8% 的彈性美國國債收益率,以及零手續費贖回。Gate 公布的 GUSD 資訊說明,其提供 3.8% 的年化收益率,並具備彈性贖回功能。

對於 VIP 使用者,Gate 也強調與 Pre-IPO 機會相關的額外免費空投。這些獎勵可能提高活動的吸引力,但使用者在參與前,應始終查閱官方資格要求、分配規則、認購限額及條款。

Moonshot AI 背後的潛在投資論點建立在幾項主要因素之上。第一是全球 AI 需求的爆炸性成長。企業越來越廣泛地採用 AI 來進行程式設計、客服、研究、自動化、內容生成、資料分析及決策支援。第二是 AI 代理的重要性日益提高,這類代理能夠執行多步驟任務,而不只是生成文字。第三是企業 AI、API 及商業模型存取服務的擴張,這可能帶來經常性收入來源。

Moonshot 也受益於中國快速擴張的 AI 生態系統。中國科技公司正積極競爭,以開發強大的基礎模型,同時降低推理成本並提高商業採用率。因此,Moonshot 的 Kimi 模型已成為更大規模技術競賽的一部分,參與者包括 Alibaba、DeepSeek、Zhipu AI、MiniMax 及主要國際 AI 實驗室等公司。

然而,投資者不應忽視風險。AI 產業競爭極為激烈,今日的技術優勢可能很快消失。OpenAI、Anthropic、Google、Meta、Alibaba、DeepSeek 及許多其他公司,正投入龐大資本開發越來越強大的模型。今日的強大模型,並不能自動保證五年後仍能建立主導性的企業。

運算成本是另一項主要風險。近期 Kimi K3 的需求激增,顯示產品人氣可能造成基礎設施瓶頸。Moonshot 必須持續大量投資於運算能力,同時維持具競爭力的價格。如果運算成本成長速度快於營收,即使使用者快速增加,獲利能力仍可能持續承壓。

監管風險同樣重要。Moonshot 正在準備潛在的香港上市,同時重組公司架構,並因應中國針對戰略科技公司及外國投資不斷演變的規則。近期報導指出,在公司努力滿足監管要求的過程中,國有背景投資者已開始參與其中。這些發展可能有助於上市進程,但也顯示出邁向公開發行的道路可能十分複雜。

估值或許是最大的投資問題。一家公司從 2025 年底據報約 43 億美元的估值,在 2026 年升至數百億美元,代表其經歷了非凡的重新定價。未來 350 億美元或可能達到 500 億美元的估值,反映出極高的市場期待。為了證明這些期待合理,Moonshot 將需要持續的營收成長、強勁的產品採用率、改善中的經濟效益、技術領先地位及成功的商業化。

這就是為什麼不應孤立看待 105–115 美元的參考認購價格。更重要的問題是,這個價格代表什麼估值、已發行多少股份、投資者可取得哪些權利、是否存在鎖定期限制、Pre-IPO 工具如何轉換或交易,以及如果最終公開上市延遲會發生什麼事。

對任何考慮參與的人而言,盡職調查都不可或缺。仔細閱讀 Gate 的官方認購條款,確認所提供的確切資產,了解分配及結算規則,檢查資格,並在投入資本前了解所有風險。最重要的是,絕不要依賴聲稱 Moonshot AI Pre-IPO 保證獲利的社群媒體貼文。Pre-IPO 投資可能涉及流動性有限、估值風險、監管風險、稀釋、延遲,以及資本損失的可能性。

然而,從更宏觀的角度來看,這件事極其有趣。Moonshot AI 在極短時間內,已從一家年輕新創公司成長為中國最具價值的私人 AI 公司之一。Kimi 已發展成為重要的 AI 品牌,Kimi K3 吸引了大量關注,投資者資金加速流入,而公司正準備潛在的香港公開上市。

因此,Gate 的專門 Pre-IPO 市場,在私人公司機會與最終公開市場階段之間建立了一座重要橋樑。Moonshot AI 快速的技術發展、持續上升的私人估值、不斷擴張的商業業務、潛在 IPO,以及 Gate 的 Pre-IPO 基礎設施相結合,使這項發展值得密切關注。

機會可能十分重大,但風險同樣如此。AI 是全球成長最快的科技產業之一,但估值可能比基本面增長得更快。投資者不應只關注 Kimi 和 Moonshot AI 帶來的熱潮,也應關注營收、獲利能力、估值、競爭、監管、基礎設施成本,以及 Pre-IPO 方案的確切條款。

Moonshot AI 可能成為未來十年最具代表性的 AI 公司之一。如果它能成功將 Kimi 的技術動能轉化為可擴展且具獲利能力的全球業務,並最終完成香港上市,早期投資者可能受益於進一步成長。但沒有任何 Pre-IPO 價格能保證未來報酬。

核心訊息很簡單:Moonshot AI 是一個重要的 AI 故事,而 Gate 推出 Pre-IPO,提供了一種在潛在公開上市前取得相關曝險的新方式。但機會始終應與研究、風險管理及對投資架構的清楚理解相結合。

Moonshot AI($KIMI)在 Gate 開放 Pre-IPO:全球 AI 競賽中的新機會

對於希望提早接觸中國最受關注的人工智慧公司之一的投資者而言,一項重大發展即將到來。Gate 正在開放專門的 Pre-IPO 交易市場,推出 Moonshot AI($KIMI),該公司是快速成長的 Kimi AI 生態系統背後的企業。根據 Gate 的公告,Moonshot AI Pre-IPO 認購將於 8 月 11 日 15:00 至 8 月 13 日 15:00 UTC+8 期間進行,參考認購價格為每股 105–115 美元。該方案支援透過 USDT 和 GUSD 進行雙幣認購,符合資格的 VIP 使用者還可獲得額外免費空投。

Gate Pre-IPO

了解這代表什麼非常重要。這項 Gate Pre-IPO 機會,並不等同於 Moonshot AI 已經完成公開股票市場 IPO。Moonshot 目前正在準備潛在的香港上市,但其 IPO 時程仍在變動,公司也尚未確認明確的公開上市日期。近期報導指出,Moonshot 一直在重組其公司架構,並在可能上市前處理監管要求。

Moonshot AI 已成為中國快速發展的 AI 產業中最重要的企業之一。該公司成立於 2023 年,透過 Kimi AI 助手廣為人知,並持續拓展至先進推理、程式設計、長上下文處理、AI 代理、研究及企業應用。其快速的技術發展吸引了大量投資者關注,以及數十億美元的私人融資。

該公司的估值故事尤其令人印象深刻。據報導,Moonshot 在 2026 年 5 月的一輪融資中籌得約 20 億美元,估值接近 200 億美元。到了 7 月下旬,另一輪融資據報導籌得約 35 億美元,並使公司估值達到約 350 億美元。其他報導指出,Moonshot 一直在探索進一步的 Pre-IPO 融資輪,目標估值最高達 500 億美元。

估值的戲劇性增長,顯示投資者正積極圍繞前沿 AI 公司進行布局。Moonshot 已不再只是被視為一家年輕的中國 AI 新創公司。由於其 Kimi 模型取得的進展,市場越來越將其視為全球人工智慧競賽中的重要競爭者。

最大的催化因素之一是 Kimi K3。Moonshot 推出擁有約 2.8 兆個參數的 Kimi K3,並將其定位為能力強大的開放權重 AI 模型。其能力重點集中於推理、程式設計、代理、研究及複雜工作流程。K3 推出後需求變得非常強勁,Moonshot 一度暫停新的付費訂閱,因為現有運算能力無法立即滿足需求。

這種情況凸顯了 Moonshot 面臨的機會與挑戰。對 AI 服務的強勁需求可以帶來強大的營收成長,但先進 AI 同樣需要龐大的運算資源。訓練及提供前沿模型服務需要昂貴的 GPU、資料中心、電力、網路基礎設施及高技能研究人員。因此,Moonshot 需要大量資本來持續擴充運算能力,同時將使用者需求轉化為可持續的營收。

業務層面正變得越來越重要。根據 Gate 引用的報導,截至 2026 年 6 月,Moonshot 的年度經常性收入已達約 3 億美元,而 3 月時約為 1 億美元。據報導,成長主要由 API 服務及企業方案推動。如果這種成長持續下去,這可能成為決定公司最終能否支撐更高公開市場估值的重要因素。

Gate 的 Pre-IPO 方案增添了另一個有趣的面向,因為它讓符合資格的使用者有機會在潛在的傳統公開上市之前參與其中。參考認購價格為每股 105–115 美元。然而,投資者應了解,參考認購價格並不保證最終市場價格會更高。在任何未來上市或二級市場交易之後,價格發現可能根據需求、估值、市場狀況、公司表現及投資者情緒,帶來顯著收益或損失。

Gate 也提供透過 USDT 和 GUSD 進行雙幣認購。GUSD 選項尤其值得關注,因為 Gate 表示,在相關 GUSD 產品架構下,使用者可以取得 3.8% 的彈性美國國債收益率,以及零手續費贖回。Gate 公布的 GUSD 資訊說明,其提供 3.8% 的年化收益率,並具備彈性贖回功能。

對於 VIP 使用者,Gate 也強調與 Pre-IPO 機會相關的額外免費空投。這些獎勵可能提高活動的吸引力,但使用者在參與前,應始終查閱官方資格要求、分配規則、認購限額及條款。

Moonshot AI 背後的潛在投資論點建立在幾項主要因素之上。第一是全球 AI 需求的爆炸性成長。企業越來越廣泛地採用 AI 來進行程式設計、客服、研究、自動化、內容生成、資料分析及決策支援。第二是 AI 代理的重要性日益提高,這類代理能夠執行多步驟任務,而不只是生成文字。第三是企業 AI、API 及商業模型存取服務的擴張,這可能帶來經常性收入來源。

Moonshot 也受益於中國快速擴張的 AI 生態系統。中國科技公司正積極競爭,以開發強大的基礎模型,同時降低推理成本並提高商業採用率。因此,Moonshot 的 Kimi 模型已成為更大規模技術競賽的一部分,參與者包括 Alibaba、DeepSeek、Zhipu AI、MiniMax 及主要國際 AI 實驗室等公司。

然而,投資者不應忽視風險。AI 產業競爭極為激烈,今日的技術優勢可能很快消失。OpenAI、Anthropic、Google、Meta、Alibaba、DeepSeek 及許多其他公司,正投入龐大資本開發越來越強大的模型。今日的強大模型,並不能自動保證五年後仍能建立主導性的企業。

運算成本是另一項主要風險。近期 Kimi K3 的需求激增,顯示產品人氣可能造成基礎設施瓶頸。Moonshot 必須持續大量投資於運算能力,同時維持具競爭力的價格。如果運算成本成長速度快於營收,即使使用者快速增加,獲利能力仍可能持續承壓。

監管風險同樣重要。Moonshot 正在準備潛在的香港上市,同時重組公司架構,並因應中國針對戰略科技公司及外國投資不斷演變的規則。近期報導指出,在公司努力滿足監管要求的過程中,國有背景投資者已開始參與其中。這些發展可能有助於上市進程,但也顯示出邁向公開發行的道路可能十分複雜。

估值或許是最大的投資問題。一家公司從 2025 年底據報約 43 億美元的估值,在 2026 年升至數百億美元,代表其經歷了非凡的重新定價。未來 350 億美元或可能達到 500 億美元的估值,反映出極高的市場期待。為了證明這些期待合理,Moonshot 將需要持續的營收成長、強勁的產品採用率、改善中的經濟效益、技術領先地位及成功的商業化。

這就是為什麼不應孤立看待 105–115 美元的參考認購價格。更重要的問題是,這個價格代表什麼估值、已發行多少股份、投資者可取得哪些權利、是否存在鎖定期限制、Pre-IPO 工具如何轉換或交易,以及如果最終公開上市延遲會發生什麼事。

對任何考慮參與的人而言,盡職調查都不可或缺。仔細閱讀 Gate 的官方認購條款,確認所提供的確切資產,了解分配及結算規則,檢查資格,並在投入資本前了解所有風險。最重要的是,絕不要依賴聲稱 Moonshot AI Pre-IPO 保證獲利的社群媒體貼文。Pre-IPO 投資可能涉及流動性有限、估值風險、監管風險、稀釋、延遲,以及資本損失的可能性。

然而,從更宏觀的角度來看,這件事極其有趣。Moonshot AI 在極短時間內,已從一家年輕新創公司成長為中國最具價值的私人 AI 公司之一。Kimi 已發展成為重要的 AI 品牌,Kimi K3 吸引了大量關注,投資者資金加速流入,而公司正準備潛在的香港公開上市。

因此,Gate 的專門 Pre-IPO 市場,在私人公司機會與最終公開市場階段之間建立了一座重要橋樑。Moonshot AI 快速的技術發展、持續上升的私人估值、不斷擴張的商業業務、潛在 IPO,以及 Gate 的 Pre-IPO 基礎設施相結合,使這項發展值得密切關注。

機會可能十分重大,但風險同樣如此。AI 是全球成長最快的科技產業之一,但估值可能比基本面增長得更快。投資者不應只關注 Kimi 和 Moonshot AI 帶來的熱潮,也應關注營收、獲利能力、估值、競爭、監管、基礎設施成本,以及 Pre-IPO 方案的確切條款。

Moonshot AI 可能成為未來十年最具代表性的 AI 公司之一。如果它能成功將 Kimi 的技術動能轉化為可擴展且具獲利能力的全球業務,並最終完成香港上市,早期投資者可能受益於進一步成長。但沒有任何 Pre-IPO 價格能保證未來報酬。

核心訊息很簡單:Moonshot AI 是一個重要的 AI 故事,而 Gate 推出 Pre-IPO,提供了一種在潛在公開上市前取得相關曝險的新方式。但機會始終應與研究、風險管理及對投資架構的清楚理解相結合。