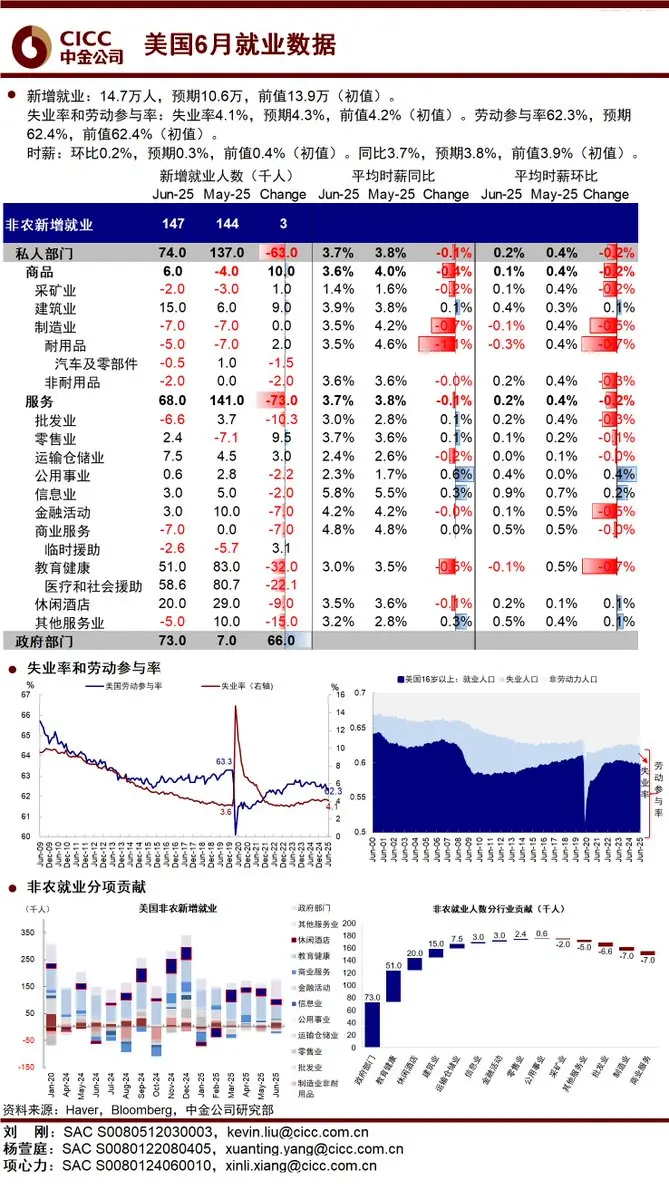

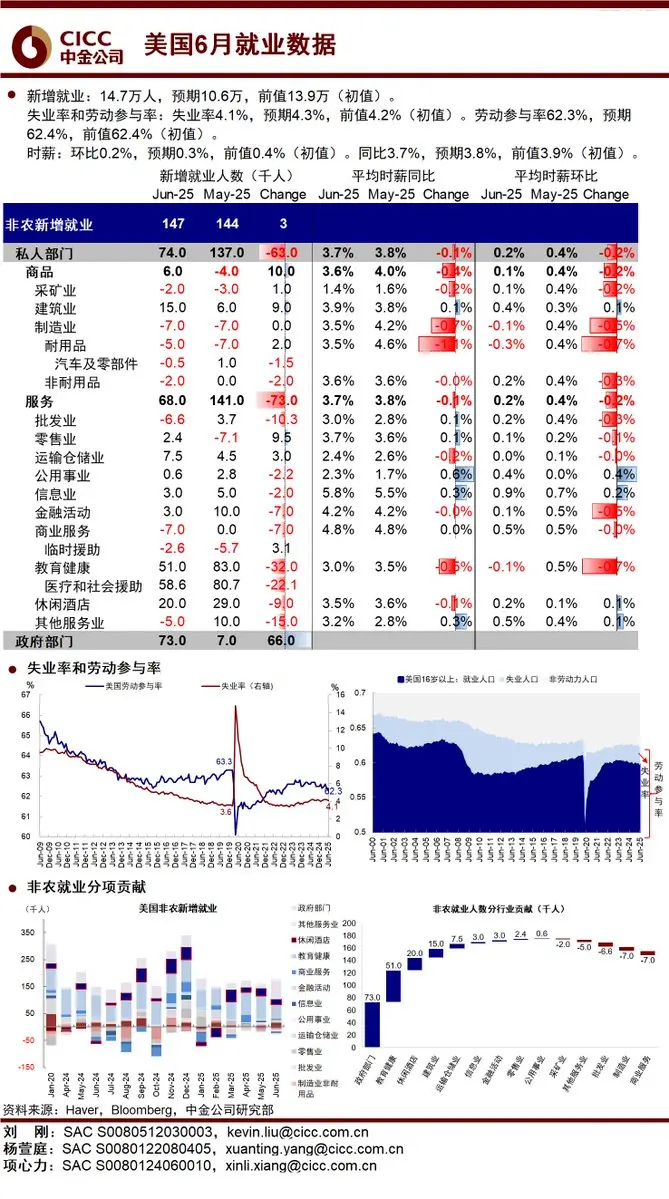

6月非農:不支持聯準會提前降息(維持點陣圖路徑)

-

6月美國非農就業數據全面超出市場預期,就業增、失業率降、工資沒有增(通脹),展現出勞動力市場的強勁韌性。

-

要點:

▪️就業結構分化

6月新增就業主要來自政府部門(+7.3萬人)與醫療健康、休閒住宿等低技能、勞動密集型行業,而重技術技能型服務行業則整體淨減逾7萬人。

若剔除政府托底,整體動能實則趨弱。

-

▪️強勁的非農數據排除了7月份降息的可能

新增就業遠超預期、失業率下行,疊加薪資漲幅放緩,使聯準會暫時沒有迫切理由在7月就啓動降息週期。

當前美國經濟尚具承壓能力,聯準會將繼續以“防範通脹反彈”爲政策核心,採取“邊走邊看”(wait-and-see)的審慎態度。

加上大美麗法案如果通過後,7-9月份大概有1萬億左右的發債供給需求(財政補貼),和補庫導致的通脹壓力(關稅貿易戰)都可能推高實際利率,對物價形成擾動。

因此,在通脹擾動尚未平息、財政供給衝擊尚未消化之前,以及6月FOMC會議紀要及鮑威爾本週的講話來看,聯儲仍展現出明顯的耐心和策略克制,9月是否啓動降息仍需視通脹走勢而定。

查看原文