# xauusd

13.48萬

黃金窄幅震盪!XAU/USD全面解析+今日走勢,關鍵突破就在眼前!

還看不懂XAU/USD?不知道黃金為何漲漲跌跌?

近期黃金持續橫盤窄幅波動,多空僵持不下,市場都在等待一波大行情!

今天一次性講透國際黃金,再給你精準今日行情分析,新手也能一眼看懂!

一、一分鐘搞懂:XAU/USD到底是什麼?

很多人炒黃金、買黃金,卻不知道XAU/USD是核心!

XAU是國際黃金專屬代碼,XAU/USD就是現貨黃金兌美元,也是全球黃金的定價基準。

咱們國內金價、實物黃金價格,全程跟著國際XAU/USD走,它的漲跌直接決定你手裡黃金的盈虧!

黃金作為全球公認的避險硬通貨,不受任何單一政府、機構發行約束,既能抵禦通貨膨脹,又能在經濟動盪、地緣衝突時保值,是全球投資者、央行的必備資產,這也是黃金永遠不缺關注度的原因!

二、誰在掌控黃金價格?最大持有者竟是他們!

黃金最大的買家,從來不是普通投資者,而是各國中央銀行!

央行持有黃金,是為了穩定本國貨幣信用、分散外匯儲備風險,一旦貨幣局勢、經濟局勢不穩,央行就會大舉增持黃金,直接拉動金價上漲。

而全球黃金儲備量第一的,正是美國,其一舉一動都能牽動金價走勢!

三、黃金漲跌看什麼?3大核心因素一文說清

想抓住黃金行情,這幾個關鍵點必須記牢:

1. 美元走勢:黃金以美元計價,美元走強,金價承壓下跌;美元走弱,金價順勢上漲,二者呈反向關係!

2. 利率與避險情緒:利

查看原文還看不懂XAU/USD?不知道黃金為何漲漲跌跌?

近期黃金持續橫盤窄幅波動,多空僵持不下,市場都在等待一波大行情!

今天一次性講透國際黃金,再給你精準今日行情分析,新手也能一眼看懂!

一、一分鐘搞懂:XAU/USD到底是什麼?

很多人炒黃金、買黃金,卻不知道XAU/USD是核心!

XAU是國際黃金專屬代碼,XAU/USD就是現貨黃金兌美元,也是全球黃金的定價基準。

咱們國內金價、實物黃金價格,全程跟著國際XAU/USD走,它的漲跌直接決定你手裡黃金的盈虧!

黃金作為全球公認的避險硬通貨,不受任何單一政府、機構發行約束,既能抵禦通貨膨脹,又能在經濟動盪、地緣衝突時保值,是全球投資者、央行的必備資產,這也是黃金永遠不缺關注度的原因!

二、誰在掌控黃金價格?最大持有者竟是他們!

黃金最大的買家,從來不是普通投資者,而是各國中央銀行!

央行持有黃金,是為了穩定本國貨幣信用、分散外匯儲備風險,一旦貨幣局勢、經濟局勢不穩,央行就會大舉增持黃金,直接拉動金價上漲。

而全球黃金儲備量第一的,正是美國,其一舉一動都能牽動金價走勢!

三、黃金漲跌看什麼?3大核心因素一文說清

想抓住黃金行情,這幾個關鍵點必須記牢:

1. 美元走勢:黃金以美元計價,美元走強,金價承壓下跌;美元走弱,金價順勢上漲,二者呈反向關係!

2. 利率與避險情緒:利

- 打賞

- 1

- 回覆

- 轉發

- 分享

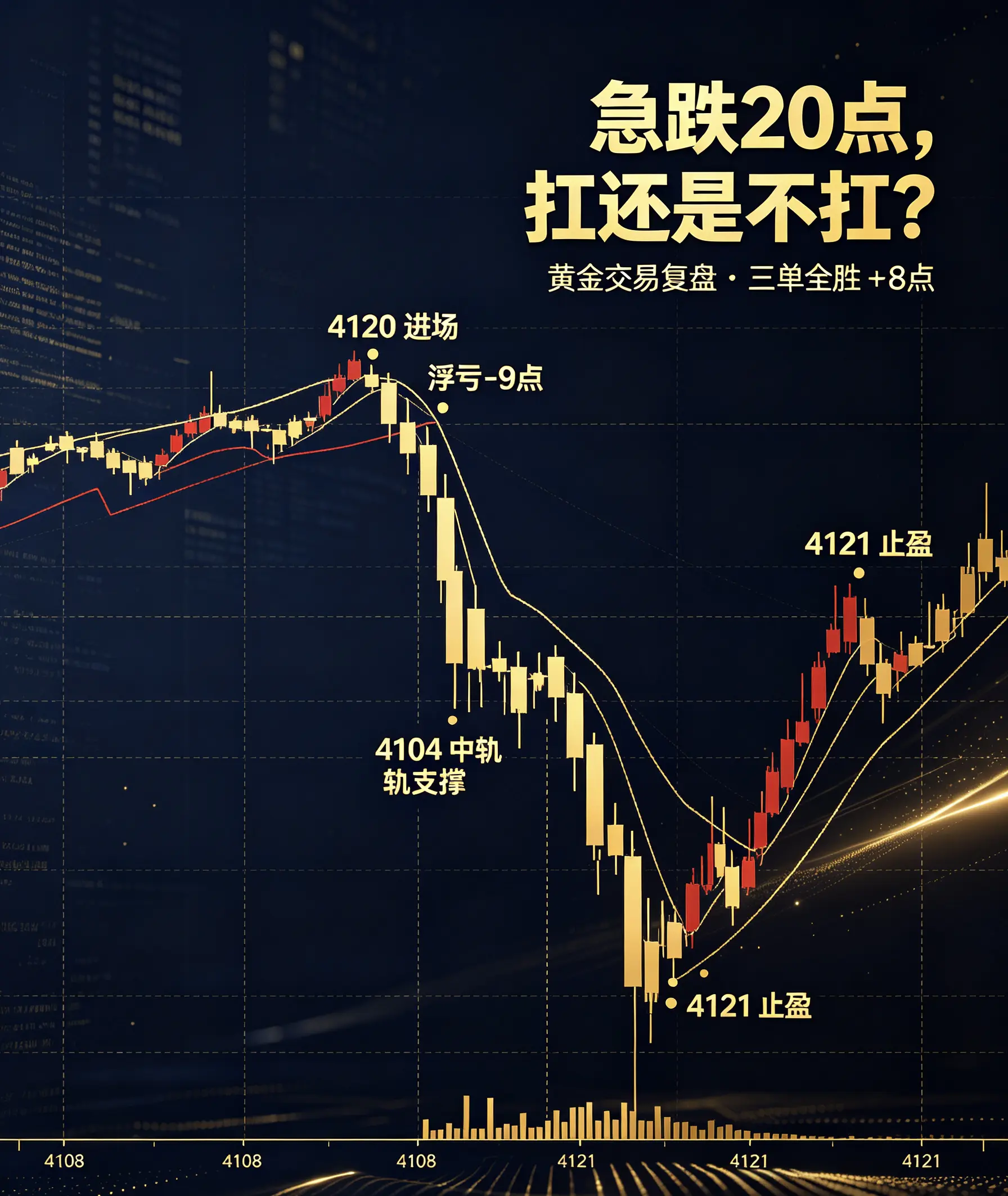

📝【黃金日內交易計劃】多頭趨勢不改,耐心等待回調做多點位 📈✨

👉 主方向:回調做多

現在金價在 4645美元 附近,早盤已經漲了近 2%,屬於強勢反彈 🚀

等回踩 4600-4610 美元 支撐區企穩再上車 🎯

止損放 4580 下方,目標看 4650-4680 💰

⚠️ 謹慎做空(只限高手)

只有衝到 4650-4680 強壓區,明顯漲不動(長上影 / 大拋單)再考慮輕倉試空 ❌📉

記住:快進快出,別貪 ⏱️

🔑 关键点位

4600 是目前的多空分水嶺 🧭

守住 → 還有新高 🌟

跌破 → 可能回踩 4550 😬

🙅♂️ 別看見漲就追,日內講究的是點位不是情緒

今晚 22:00 美國數據來襲,白天大概率震蕩,注意風控 🛡️

#黄金交易 #XAUUSD #日内短线 #交易计划 #外汇黄金

查看原文👉 主方向:回調做多

現在金價在 4645美元 附近,早盤已經漲了近 2%,屬於強勢反彈 🚀

等回踩 4600-4610 美元 支撐區企穩再上車 🎯

止損放 4580 下方,目標看 4650-4680 💰

⚠️ 謹慎做空(只限高手)

只有衝到 4650-4680 強壓區,明顯漲不動(長上影 / 大拋單)再考慮輕倉試空 ❌📉

記住:快進快出,別貪 ⏱️

🔑 关键点位

4600 是目前的多空分水嶺 🧭

守住 → 還有新高 🌟

跌破 → 可能回踩 4550 😬

🙅♂️ 別看見漲就追,日內講究的是點位不是情緒

今晚 22:00 美國數據來襲,白天大概率震蕩,注意風控 🛡️

#黄金交易 #XAUUSD #日内短线 #交易计划 #外汇黄金

- 打賞

- 21

- 43

- 轉發

- 分享

Vortex_King:

猿在 🚀查看更多

#XAU

#XAUUSD | 黃金分析今日

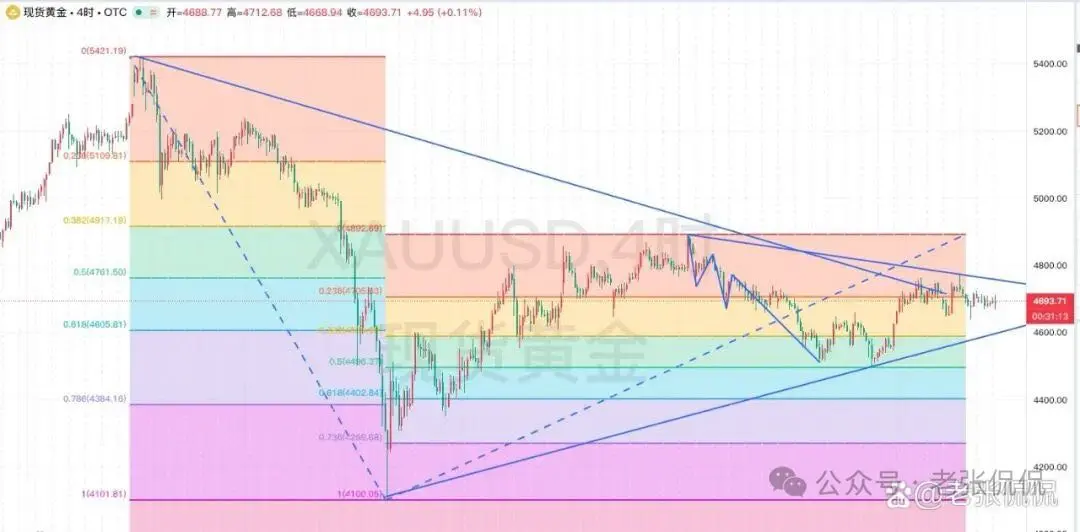

黃金目前在一個非常有意思的價位交易。從近期回檔中反彈後,買方已成功守住市場,但接下來的走勢將取決於他們能否突破上方的阻力,或是失去動能,讓賣方再次掌握主導權。

截至撰寫時,XAU/USD 交易在約 $4,085-$4,090。整體趨勢仍偏向買方,但價格正在接近先前反彈曾經受挫的區域。這使得目前的區間更像是一個重要的決策區,而非適合追單交易的理想位置。

我關注的第一個位階是 $4,070。只要黃金守在這個支撐之上,多頭結構仍將保持完整。若出現回檔並健康回到這個區域,可能會吸引新的買盤興趣。若賣方設法跌破其下,下一個下行位階大約在 $4,050,而 $4,000 仍是圖表上最強的心理與技術支撐。

在上行方面,$4,115 是需要先突破並清除的第一道阻力。若能在此一位階之上出現令人信服的突破—並伴隨強勁買盤量—可能會讓動能轉向 $4,163。若多頭情緒仍然強烈,市場接著可能將反彈延伸至 $4,200,並使 $4,250 成為下一個主要目標。

成交量在這裡將扮演重要角色。若突破但未增加成交量,可能會演變成假突破;而買方的強勢參與,則會提高持續反彈的機率。這也是為什麼確認比單純預測方向更重要。

我偏好的策略是保持耐心。

如果價格回測 $4,070-$4,080 的支撐區並形成看多反轉型態,可能會提供更好的風險報酬買入機會。將停損設在 $4,045

#XAUUSD | 黃金分析今日

黃金目前在一個非常有意思的價位交易。從近期回檔中反彈後,買方已成功守住市場,但接下來的走勢將取決於他們能否突破上方的阻力,或是失去動能,讓賣方再次掌握主導權。

截至撰寫時,XAU/USD 交易在約 $4,085-$4,090。整體趨勢仍偏向買方,但價格正在接近先前反彈曾經受挫的區域。這使得目前的區間更像是一個重要的決策區,而非適合追單交易的理想位置。

我關注的第一個位階是 $4,070。只要黃金守在這個支撐之上,多頭結構仍將保持完整。若出現回檔並健康回到這個區域,可能會吸引新的買盤興趣。若賣方設法跌破其下,下一個下行位階大約在 $4,050,而 $4,000 仍是圖表上最強的心理與技術支撐。

在上行方面,$4,115 是需要先突破並清除的第一道阻力。若能在此一位階之上出現令人信服的突破—並伴隨強勁買盤量—可能會讓動能轉向 $4,163。若多頭情緒仍然強烈,市場接著可能將反彈延伸至 $4,200,並使 $4,250 成為下一個主要目標。

成交量在這裡將扮演重要角色。若突破但未增加成交量,可能會演變成假突破;而買方的強勢參與,則會提高持續反彈的機率。這也是為什麼確認比單純預測方向更重要。

我偏好的策略是保持耐心。

如果價格回測 $4,070-$4,080 的支撐區並形成看多反轉型態,可能會提供更好的風險報酬買入機會。將停損設在 $4,045

XAU-1.09%

- 打賞

- 159

- 133

- 轉發

- 分享

Abdurroufsiam:

老闆查看更多

🚀 XAUUSD:你可能錯過的黃金機會!

黃金一直被視為避險資產,但在當今波動的市場中,XAUUSD 正提供我數月以來見過最令人興奮的一些交易機會。

以下是我的快速技術觀點:

- 關鍵阻力位:$2,450

- 強支撐區:$2,380

- RSI 顯示中性區間,仍有上行空間

- MACD 在 4H 圖表上呈現看漲背離

從基本面來看:通膨疑慮與地緣政治緊張局勢仍在升溫,黃金的看漲論點依然站得住。各國央行正在悄悄加倉,而散戶情緒仍然謹慎——從歷史上看,這一直是逆向的看漲訊號。

我的策略是?

✅ 在接近支撐的回檔時買入

✅ 短期目標 $2,480

✅ 停損設在 $2,360 下方

但記住:DYOR!這不是財務建議——只是我個人的分析。

你對 XAUUSD 的看法是什麼?你看多還是看空?讓我們在下方討論吧! 👇

#XAUUSD #GoldTrading #Commodities #TradingStrategy #Gateio

黃金一直被視為避險資產,但在當今波動的市場中,XAUUSD 正提供我數月以來見過最令人興奮的一些交易機會。

以下是我的快速技術觀點:

- 關鍵阻力位:$2,450

- 強支撐區:$2,380

- RSI 顯示中性區間,仍有上行空間

- MACD 在 4H 圖表上呈現看漲背離

從基本面來看:通膨疑慮與地緣政治緊張局勢仍在升溫,黃金的看漲論點依然站得住。各國央行正在悄悄加倉,而散戶情緒仍然謹慎——從歷史上看,這一直是逆向的看漲訊號。

我的策略是?

✅ 在接近支撐的回檔時買入

✅ 短期目標 $2,480

✅ 停損設在 $2,360 下方

但記住:DYOR!這不是財務建議——只是我個人的分析。

你對 XAUUSD 的看法是什麼?你看多還是看空?讓我們在下方討論吧! 👇

#XAUUSD #GoldTrading #Commodities #TradingStrategy #Gateio

XAUUSD-1.32%

- 打賞

- 4

- 3

- 轉發

- 分享

Yoshiii_pp:

2026 GOGOGO 👊查看更多

#夏日创作营

$XAUUSD

黃金在今年下半年的走勢可能不會是一條直線——它更像是一個由兩個截然不同季度組成的故事。

投資人能犯下的最大錯誤,就是假設黃金會持續朝同一方向移動。宏觀環境暗示這是一條更複雜的路徑。

第 3 季對黃金而言可能仍充滿挑戰。

多重因素持續對價格造成壓力:

📉 美國實質公債殖利率上升,增加了持有像黃金這種不產生收益資產的機會成本。

📉 居高不下的通膨讓聯準會保持謹慎,降低了對積極寬鬆貨幣政策的預期。

📉 資金持續轉向以 AI 為驅動的科技投資,而黃金 ETF 則出現持續的資金流出。

📉 實體需求也在走弱。相較於過去幾年,央行的購買正在放慢,而較弱的珠寶需求也削弱了另一個重要支撐來源。

在這些條件下,黃金可能仍承受壓力,而如果拋售持續,3,700 美元/盎司區域將成為一個重要的觀察區。

但到了第 4 季,情況可能會改變。

如果通膨逐步降溫、商品價格走軟,且聯準會轉向較不嚴格的政策立場,黃金的環境可能會明顯改善。

較低的實質殖利率將降低對貴金屬的壓力,同時重新升溫的防禦性資產需求可能會帶動新的買盤。

地緣政治發展也仍是重要的變數。儘管近幾個月主要衝突變得更為穩定,但政治不確定性、全球選舉,或意外的國際緊張局勢,都可能迅速重燃黃金的避險吸引力。

這意味著黃金可能會在第 3 季先尋求底部,然後才嘗試在今年後段進行更強的反彈。

未來幾個月很可能不再

$XAUUSD

黃金在今年下半年的走勢可能不會是一條直線——它更像是一個由兩個截然不同季度組成的故事。

投資人能犯下的最大錯誤,就是假設黃金會持續朝同一方向移動。宏觀環境暗示這是一條更複雜的路徑。

第 3 季對黃金而言可能仍充滿挑戰。

多重因素持續對價格造成壓力:

📉 美國實質公債殖利率上升,增加了持有像黃金這種不產生收益資產的機會成本。

📉 居高不下的通膨讓聯準會保持謹慎,降低了對積極寬鬆貨幣政策的預期。

📉 資金持續轉向以 AI 為驅動的科技投資,而黃金 ETF 則出現持續的資金流出。

📉 實體需求也在走弱。相較於過去幾年,央行的購買正在放慢,而較弱的珠寶需求也削弱了另一個重要支撐來源。

在這些條件下,黃金可能仍承受壓力,而如果拋售持續,3,700 美元/盎司區域將成為一個重要的觀察區。

但到了第 4 季,情況可能會改變。

如果通膨逐步降溫、商品價格走軟,且聯準會轉向較不嚴格的政策立場,黃金的環境可能會明顯改善。

較低的實質殖利率將降低對貴金屬的壓力,同時重新升溫的防禦性資產需求可能會帶動新的買盤。

地緣政治發展也仍是重要的變數。儘管近幾個月主要衝突變得更為穩定,但政治不確定性、全球選舉,或意外的國際緊張局勢,都可能迅速重燃黃金的避險吸引力。

這意味著黃金可能會在第 3 季先尋求底部,然後才嘗試在今年後段進行更強的反彈。

未來幾個月很可能不再

XAUUSD-1.32%

- 打賞

- 7

- 8

- 轉發

- 分享

Luna_Star:

前往月球 🌕查看更多

黃金(XAU/USD)走勢展望

✨ 黃金市場走勢展望

在市場不確定期間,黃金仍是最受關注的資產之一。在進行任何交易之前,留意關鍵支撐與壓力水位。

✅ 耐心 + 風險管理 = 更好的交易

#Gold #XAUUSD #Gateio@gateio #Trading #市場分析

查看原文✨ 黃金市場走勢展望

在市場不確定期間,黃金仍是最受關注的資產之一。在進行任何交易之前,留意關鍵支撐與壓力水位。

✅ 耐心 + 風險管理 = 更好的交易

#Gold #XAUUSD #Gateio@gateio #Trading #市場分析

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

66.73萬 熱度

1.02萬 熱度

14.98萬 熱度

230.45萬 熱度

127.37萬 熱度

782.55萬 熱度

20.88萬 熱度

236.5萬 熱度

3.73萬 熱度

104.96萬 熱度

已置頂