#NVDA

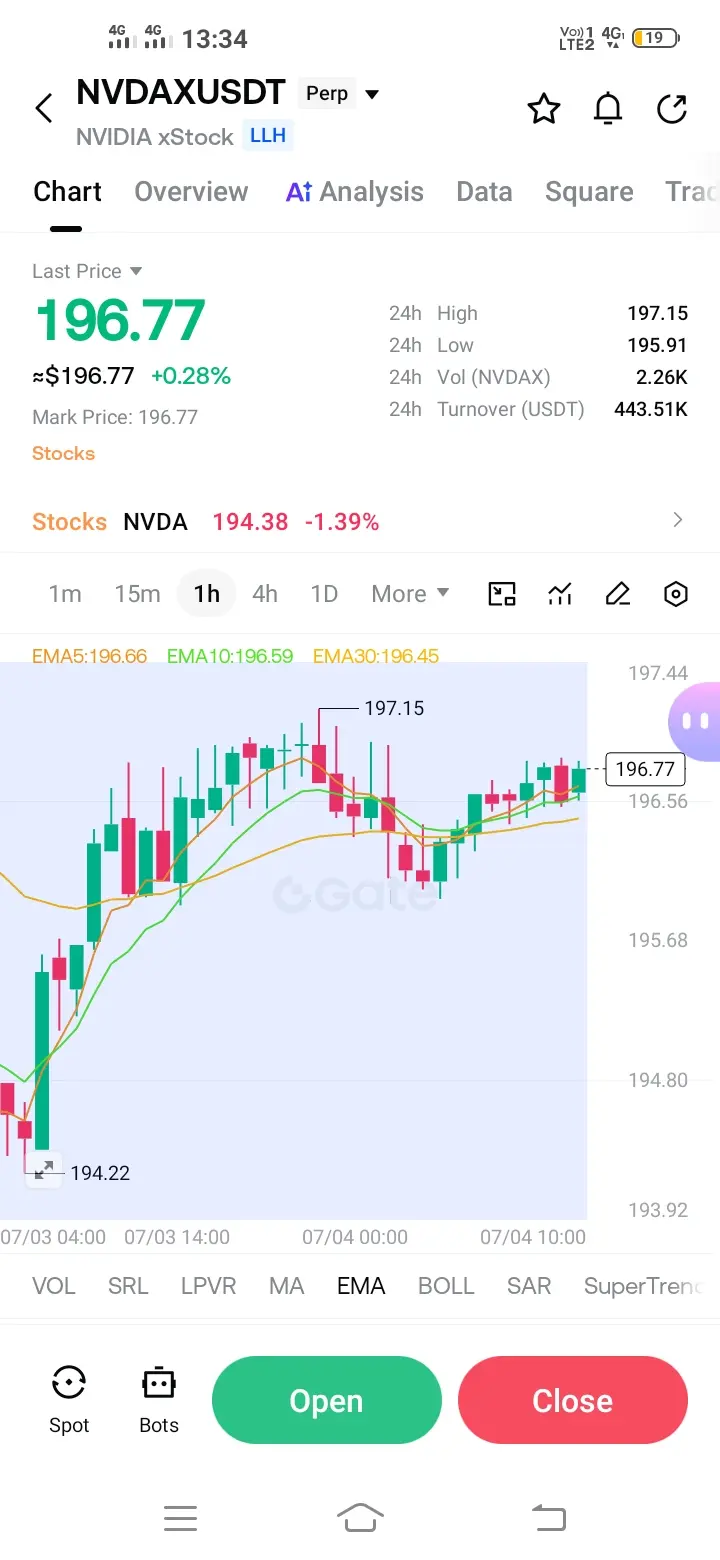

NVIDIA 是全球領先的 AI 晶片製造商,在 GPU 和資料中心解決方案領域佔據主導地位。目前股價為 196.74 美元,NVDA 從五月中旬的高點回調了 18%。包括 Amazon、Microsoft、Alphabet 和 Meta Platforms 在內的主要科技公司,預計在 2026 年期間的資本項目總支出將達到 7250 億美元,增幅為 77%,其中大部分資金將投入需要 NVIDIA 硬體的 AI 基礎設施。

目前市場定位

當前 196.74 美元的價格使 NVDA 處於 192.49 美元(近期低點)和 200.85 美元(近期高點)之間的盤整區間。過去 24 小時內,該股票顯示出溫和的正面動能,漲幅為 0.23%。成交量較日均水平下降 85.99%,表明市場參與度降低,參與者可能猶豫不決。

技術支撐位

支撐位一是直接底部,位於 192.50 美元至 193.50 美元,近期價格走勢顯示買盤興趣。支撐位二是心理關卡,位於 190.00 美元至 191.00 美元,與 200 日移動平均線(約 188 美元至 194 美元)重合。支撐位三是主要結構性支撐,位於 183.00 美元至 185.00 美元。若確認跌破此門檻,則預示看跌趨勢延續,目標價為 170 美元至 178 美元,相當於額外下跌 8.5%。

技術阻力位

阻力位一是直接天花板,位於 200.00 美元至 201.00 美元,代表心理整數關口及近期被拒區域。阻力位二是移動平均線密集區,位於 203.00 美元至 206.00 美元。阻力位三是主要結構性阻力,位於 214.00 美元至 220.00 美元,與先前的高點一致,相當於較當前水平上漲 10.8%。

RSI 技術指標

相對強弱指數目前約為 45.0,該股票處於中性區間。此讀數顯示 NVDA 既未超賣也未超買。若突破 50 則產生看漲動能信號,而跌破 40 則表示看跌壓力增強。

策略性目標價

止盈位一目標為 203.00 美元至 206.00 美元,相當於 3.2% 的上漲潛力。止盈位二延伸至 214.00 美元至 220.00 美元,捕捉 11.8% 的漲幅。止盈位三達到 236.00 美元至 240.00 美元,即先前歷史高點,提供約 22% 的上漲潛力。

交易策略

看漲情境:NVDA 需收復並站穩 200.00 美元上方,最初推動動能朝向 203 美元至 206 美元。多頭倉位具吸引力,止損設在 190.00 美元下方。看跌情境:若跌破 192.50 美元,則觸發跌勢,目標先看 190.00 美元,可能進一步延伸至 183.00 美元。區間交易策略可利用當前的 192.50 美元至 200.00 美元盤整區間。

市場情緒

社交媒體情緒顯示,長期觀點普遍看漲,華爾街分析師中有 85% 維持買入評級。共識的 12 個月目標價超過 300 美元,隱含 52% 的上漲潛力。華興資本最近首次覆蓋,給予買入評級,目標價 319 美元,代表 62% 的上漲空間。然而,Scion Asset Management 的 Michael Burry 披露了對 NVDA 的空頭頭寸,認為 AI 晶片股在該行業年初至今大幅上漲 86% 後,可能面臨 30% 的回調。

風險因素

中國能源規則執行相關的擔憂可能影響銷售。半導體行業年初至今上漲 86%,暗示可能出現均值回歸。根據花旗集團數據,Magnificent Seven 股票的零售交易量跌至四年低點。有關 Anthropic AI 晶片開發的報告廣泛壓低了半導體股。

結論

NVDA 在 196.74 美元提供了技術面上的誘人佈局,風險參數明確。192.50 美元至 200.00 美元的交易區間提供了可識別的進出場點。保守交易者應等待區間突破後再投入資金。建議多頭倉位止損設在 190.00 美元,中線保護設在 185.00 美元,最大風險容忍度設在 183.00 美元。獲利目標為 203.00 美元、214.00 美元和 236.00 美元,提供分階段出場機會。

@Gate_Square

NVIDIA 是全球領先的 AI 晶片製造商,在 GPU 和資料中心解決方案領域佔據主導地位。目前股價為 196.74 美元,NVDA 從五月中旬的高點回調了 18%。包括 Amazon、Microsoft、Alphabet 和 Meta Platforms 在內的主要科技公司,預計在 2026 年期間的資本項目總支出將達到 7250 億美元,增幅為 77%,其中大部分資金將投入需要 NVIDIA 硬體的 AI 基礎設施。

目前市場定位

當前 196.74 美元的價格使 NVDA 處於 192.49 美元(近期低點)和 200.85 美元(近期高點)之間的盤整區間。過去 24 小時內,該股票顯示出溫和的正面動能,漲幅為 0.23%。成交量較日均水平下降 85.99%,表明市場參與度降低,參與者可能猶豫不決。

技術支撐位

支撐位一是直接底部,位於 192.50 美元至 193.50 美元,近期價格走勢顯示買盤興趣。支撐位二是心理關卡,位於 190.00 美元至 191.00 美元,與 200 日移動平均線(約 188 美元至 194 美元)重合。支撐位三是主要結構性支撐,位於 183.00 美元至 185.00 美元。若確認跌破此門檻,則預示看跌趨勢延續,目標價為 170 美元至 178 美元,相當於額外下跌 8.5%。

技術阻力位

阻力位一是直接天花板,位於 200.00 美元至 201.00 美元,代表心理整數關口及近期被拒區域。阻力位二是移動平均線密集區,位於 203.00 美元至 206.00 美元。阻力位三是主要結構性阻力,位於 214.00 美元至 220.00 美元,與先前的高點一致,相當於較當前水平上漲 10.8%。

RSI 技術指標

相對強弱指數目前約為 45.0,該股票處於中性區間。此讀數顯示 NVDA 既未超賣也未超買。若突破 50 則產生看漲動能信號,而跌破 40 則表示看跌壓力增強。

策略性目標價

止盈位一目標為 203.00 美元至 206.00 美元,相當於 3.2% 的上漲潛力。止盈位二延伸至 214.00 美元至 220.00 美元,捕捉 11.8% 的漲幅。止盈位三達到 236.00 美元至 240.00 美元,即先前歷史高點,提供約 22% 的上漲潛力。

交易策略

看漲情境:NVDA 需收復並站穩 200.00 美元上方,最初推動動能朝向 203 美元至 206 美元。多頭倉位具吸引力,止損設在 190.00 美元下方。看跌情境:若跌破 192.50 美元,則觸發跌勢,目標先看 190.00 美元,可能進一步延伸至 183.00 美元。區間交易策略可利用當前的 192.50 美元至 200.00 美元盤整區間。

市場情緒

社交媒體情緒顯示,長期觀點普遍看漲,華爾街分析師中有 85% 維持買入評級。共識的 12 個月目標價超過 300 美元,隱含 52% 的上漲潛力。華興資本最近首次覆蓋,給予買入評級,目標價 319 美元,代表 62% 的上漲空間。然而,Scion Asset Management 的 Michael Burry 披露了對 NVDA 的空頭頭寸,認為 AI 晶片股在該行業年初至今大幅上漲 86% 後,可能面臨 30% 的回調。

風險因素

中國能源規則執行相關的擔憂可能影響銷售。半導體行業年初至今上漲 86%,暗示可能出現均值回歸。根據花旗集團數據,Magnificent Seven 股票的零售交易量跌至四年低點。有關 Anthropic AI 晶片開發的報告廣泛壓低了半導體股。

結論

NVDA 在 196.74 美元提供了技術面上的誘人佈局,風險參數明確。192.50 美元至 200.00 美元的交易區間提供了可識別的進出場點。保守交易者應等待區間突破後再投入資金。建議多頭倉位止損設在 190.00 美元,中線保護設在 185.00 美元,最大風險容忍度設在 183.00 美元。獲利目標為 203.00 美元、214.00 美元和 236.00 美元,提供分階段出場機會。

@Gate_Square