# SpaceX

86.61萬

区块财经说

- 打賞

- 15

- 9

- 轉發

- 分享

牡丹备忘录:

解鎖期快到了,小心被砸盤,散戶別急著接飛刀。查看更多

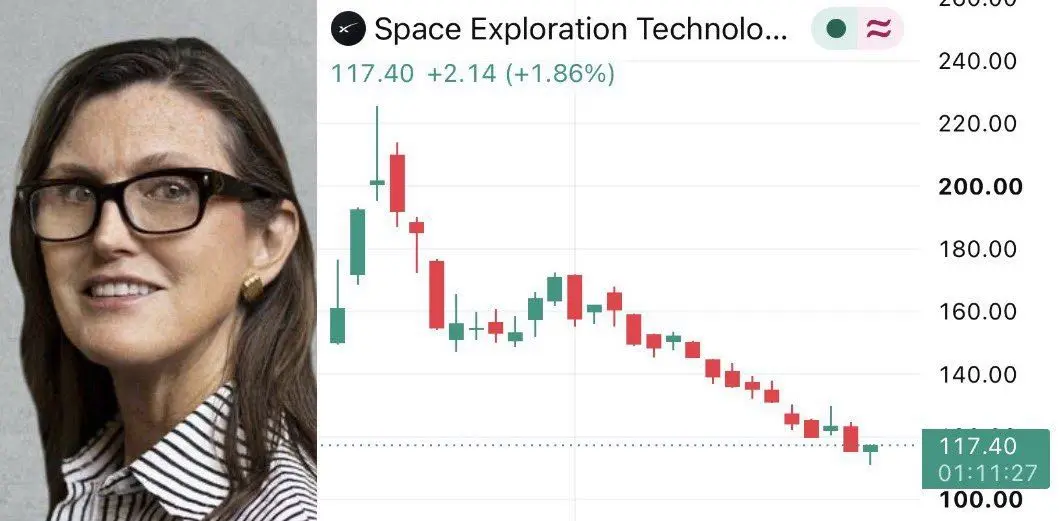

#lSpaceX连续下挫,单日大跌超9%

美股SpaceX延續回調行情,當日跌幅超過9%,股價報168.32美元,總市值回落至2.2萬億美元。

這已是該股連續第三個交易日走弱,上市初期衝高後的估值分歧持續發酵。

下跌導火索來自公司融資動作:SpaceX正式啟動首期高級無抵押債券發行,募集資金主要用於償還存量未償過橋貸款。市場擔憂企業上市後仍有大額債務置換需求,持續舉債會加重長期財務壓力,疊加新股流通盤少、前期漲幅過大,資金紛紛選擇獲利離場。

不少投資者重新審視其萬億估值,公司航天、AI業務長期燒錢,盈利兌現周期漫長,發債消息進一步放大悲觀情緒。

短期來看,高估值成長股承壓明顯,後續股價走勢仍要看債務落地進度與星艦項目進展,資金觀望情緒濃厚。

#我的Gate交易时刻

#SpaceX

美股SpaceX延續回調行情,當日跌幅超過9%,股價報168.32美元,總市值回落至2.2萬億美元。

這已是該股連續第三個交易日走弱,上市初期衝高後的估值分歧持續發酵。

下跌導火索來自公司融資動作:SpaceX正式啟動首期高級無抵押債券發行,募集資金主要用於償還存量未償過橋貸款。市場擔憂企業上市後仍有大額債務置換需求,持續舉債會加重長期財務壓力,疊加新股流通盤少、前期漲幅過大,資金紛紛選擇獲利離場。

不少投資者重新審視其萬億估值,公司航天、AI業務長期燒錢,盈利兌現周期漫長,發債消息進一步放大悲觀情緒。

短期來看,高估值成長股承壓明顯,後續股價走勢仍要看債務落地進度與星艦項目進展,資金觀望情緒濃厚。

#我的Gate交易时刻

#SpaceX

SPCX-1.23%

- 打賞

- 8

- 13

- 轉發

- 分享

静.和:

就冲就完了 👊查看更多

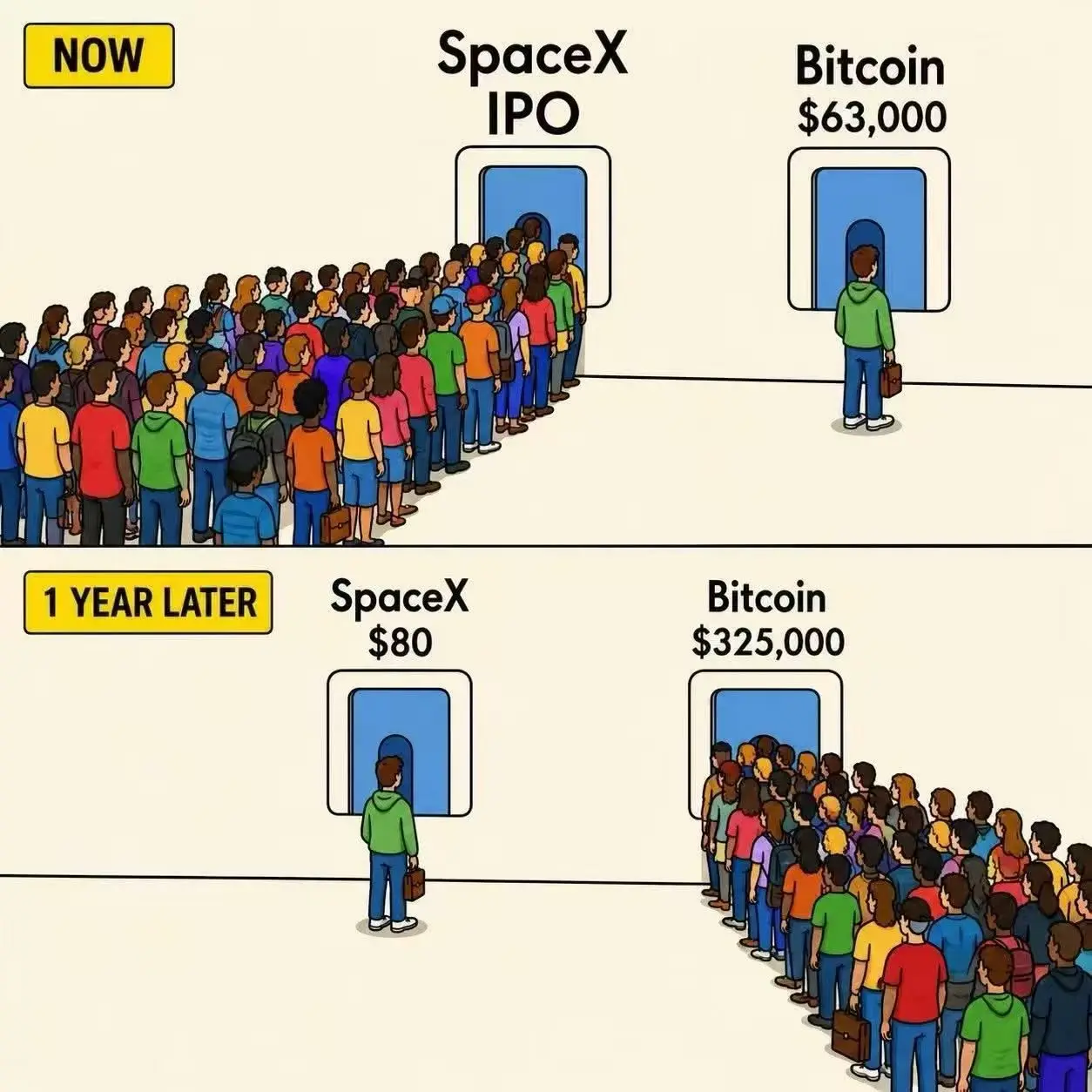

黃金#XAU 每盎司4000美元應該是個大關口,4000這個價格可以輕倉建倉了,對應國內金價875元每克,年末應該能有結果,大概率能回到5000美元每盎司,對應國內金價1157元每克,比特幣#btc 對應的抄底價格為55000,以太坊#eth 會被拋棄,pos的敘事感覺就是講不通的,邏輯上pow的前景永遠比pos強,所以看好#ZEC ,四個月前就在喊300一下買入現貨,上個月接近700了,看好zec的原因是因為隱私幣屬性作為黑灰產有天然對抗監管的優勢+pow,spacex#SpaceX 大概率會破發,然後會橫盤,橫盤之後會在一到兩年內拉升,美股七姐妹會有一次大回調,都是抄底的機會。只希望機會來的時候我能夠有子彈。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

最近SpaceX在傳統市場上市引發狂熱,結果幣圈反倒成了這波熱潮的最大助推器,各種永續合約和衍生品交易被炒得底朝天。這種現象真讓人感慨,很多人自詡在搞去中心化、顛覆傳統的投資,可一旦傳統市場有什麼風吹草動,大家往往跑得比誰都快,一窩蜂地去追逐那些連底層資產都沒有的空氣憑證。

再看看現在的盤面,各大機構對全年的走勢預測分歧極大。灰度等機構依然在高喊比特幣能看到十五萬美元,而另一派人則在冷酷地預警市場隨時可能跌回五六萬。在這種多空激烈對決的宏觀震盪期,散戶最容易犯的錯誤就是既想吃滿多頭行情,又怕錯過空頭機會,頻繁換倉導致兩頭挨打。

現在的幣圈已經不是那個靠著盲目信仰就能躺賺的野蠻時代了。大機構在利用資金和信息優勢瘋狂洗盤,我們作為普通投資者,管住手、看清趨勢比天天盯著各種暴富熱點跟風更重要。在別人極度瘋狂或者極度恐慌的時候,保持冷靜的現金流和理性的旁觀心態,往往才能讓你在這個殘酷的市場裡活得最久。#加密货币 #比特币 #BTC #行情分析 #SpaceX

查看原文再看看現在的盤面,各大機構對全年的走勢預測分歧極大。灰度等機構依然在高喊比特幣能看到十五萬美元,而另一派人則在冷酷地預警市場隨時可能跌回五六萬。在這種多空激烈對決的宏觀震盪期,散戶最容易犯的錯誤就是既想吃滿多頭行情,又怕錯過空頭機會,頻繁換倉導致兩頭挨打。

現在的幣圈已經不是那個靠著盲目信仰就能躺賺的野蠻時代了。大機構在利用資金和信息優勢瘋狂洗盤,我們作為普通投資者,管住手、看清趨勢比天天盯著各種暴富熱點跟風更重要。在別人極度瘋狂或者極度恐慌的時候,保持冷靜的現金流和理性的旁觀心態,往往才能讓你在這個殘酷的市場裡活得最久。#加密货币 #比特币 #BTC #行情分析 #SpaceX

- 打賞

- 按讚

- 1

- 轉發

- 分享

先让子弹飞一会儿:

就冲就完了 👊要看懂Space X這隻超級IPO,首先要認清它的籌碼結構。當前上市流通股僅佔總股本4.25%,這也是首日股價被市場可交易籌碼極度稀缺, 疯狂拉升的核心原因一買盤資金遠遠多於市場上可交易的股票。

關鍵時間節點清晰可見:下周二期權正式開放

極低的流通盤極易引發伽馬擠壓,短期交易, 波動會進一步放大;7月6日上市滿15個交易日,公司預計被納入納斯達克100指數, 各類被動基金將被迫買入, 會迎來一波被動買盤;8月Q2財報落地後,早期投資機構和員工可解禁20%股份,後續還會分批持續釋放7%;11月Q3財報後再解禁28%;12月中旬上市滿180除馬斯克本人鎖定一年外,其餘股份基本全部解禁。

其中8月的解禁窗口是風險最高的節點。早期

投資方早已獲得數十倍、十倍級收益,解禁後套現意願極強,必然會帶來巨大拋壓。從我的操作思路來看,計劃在7月6日被納入指數之前, 分批布局做空, 買入200-250行權價附近的看跌期權,總倉位控制在5%, 持有至年底並分批建倉。 當前SpaceX處於虧損狀態,卻擁有萬億級市值,完全依靠市場情緒和信仰支撐, 泡沫化特徵明顯。 參考歷史規律, 超級新股上市第一年最大回撤中位數高達53%, Meta上市後大跌31%,Uber、Robinhood更是暴跌80%,越是故事性強的標的,短期情緒頂往往越極端。中簽新股的投資者可以在沖高後擇機離場,二級市場切勿在情緒最高點盲目追高。

查看原文關鍵時間節點清晰可見:下周二期權正式開放

極低的流通盤極易引發伽馬擠壓,短期交易, 波動會進一步放大;7月6日上市滿15個交易日,公司預計被納入納斯達克100指數, 各類被動基金將被迫買入, 會迎來一波被動買盤;8月Q2財報落地後,早期投資機構和員工可解禁20%股份,後續還會分批持續釋放7%;11月Q3財報後再解禁28%;12月中旬上市滿180除馬斯克本人鎖定一年外,其餘股份基本全部解禁。

其中8月的解禁窗口是風險最高的節點。早期

投資方早已獲得數十倍、十倍級收益,解禁後套現意願極強,必然會帶來巨大拋壓。從我的操作思路來看,計劃在7月6日被納入指數之前, 分批布局做空, 買入200-250行權價附近的看跌期權,總倉位控制在5%, 持有至年底並分批建倉。 當前SpaceX處於虧損狀態,卻擁有萬億級市值,完全依靠市場情緒和信仰支撐, 泡沫化特徵明顯。 參考歷史規律, 超級新股上市第一年最大回撤中位數高達53%, Meta上市後大跌31%,Uber、Robinhood更是暴跌80%,越是故事性強的標的,短期情緒頂往往越極端。中簽新股的投資者可以在沖高後擇機離場,二級市場切勿在情緒最高點盲目追高。

- 打賞

- 7

- 8

- 轉發

- 分享

退潮倒影:

5%倉位做空+年底持有,這段時間能扛得住波動嗎查看更多

SpaceX首日狂飙19%收161刀,850亿成交额破纪录!高估值到底能不能消化?

SpaceX昨天正式登陆納斯達克,IPO定價135美元,首日開盤就強勢衝高,最終收在161美元附近,漲幅19.22%。當天成交額超過850億美元,直接刷新美股IPO單日成交紀錄,躍升歷史單日成交量前十。散戶和機構FOMO情緒明顯共振,換手率很高,馬斯克也因此成為人類歷史上第一個身家破萬億美元的富翁,市值一度站上2.1萬億美元。

這波表現確實超出市場預期。SpaceX的核心故事一直很強:Starlink目前全球用戶已經超過1000萬,在偏遠地區、海上、航空等領域提供穩定高速互聯網,收入增長非常快。Starship可重複使用火箭+大運力設計,如果後續能實現高頻低成本發射,發射成本還有大幅下降空間,Starlink的盈利模型會徹底升級。再加上NASA、軍方等長期穩定合同,整個航天賽道的長期想像空間確實不小。

但說實話,當前估值已經把未來幾年樂觀預期都提前透支了。2.1萬億美元市值,對應過去營收的市銷率非常高。公司目前仍有經營虧損,Starship歷史上測試進度多次出現延誤,監管(頻譜分配、國際市場准入)、競爭(亞馬遜Kuiper等)、執行風險依然存在。首日這種狂飆之後,短期獲利盤和波動大概率會加大。

有意思的是,其他商業航天板塊反而因為這波資金明顯抱團SpaceX而出現下跌,典型的“虹吸效應”。說明市場短

SpaceX昨天正式登陆納斯達克,IPO定價135美元,首日開盤就強勢衝高,最終收在161美元附近,漲幅19.22%。當天成交額超過850億美元,直接刷新美股IPO單日成交紀錄,躍升歷史單日成交量前十。散戶和機構FOMO情緒明顯共振,換手率很高,馬斯克也因此成為人類歷史上第一個身家破萬億美元的富翁,市值一度站上2.1萬億美元。

這波表現確實超出市場預期。SpaceX的核心故事一直很強:Starlink目前全球用戶已經超過1000萬,在偏遠地區、海上、航空等領域提供穩定高速互聯網,收入增長非常快。Starship可重複使用火箭+大運力設計,如果後續能實現高頻低成本發射,發射成本還有大幅下降空間,Starlink的盈利模型會徹底升級。再加上NASA、軍方等長期穩定合同,整個航天賽道的長期想像空間確實不小。

但說實話,當前估值已經把未來幾年樂觀預期都提前透支了。2.1萬億美元市值,對應過去營收的市銷率非常高。公司目前仍有經營虧損,Starship歷史上測試進度多次出現延誤,監管(頻譜分配、國際市場准入)、競爭(亞馬遜Kuiper等)、執行風險依然存在。首日這種狂飆之後,短期獲利盤和波動大概率會加大。

有意思的是,其他商業航天板塊反而因為這波資金明顯抱團SpaceX而出現下跌,典型的“虹吸效應”。說明市場短

SPCX-0.06%

- 打賞

- 2

- 2

- 轉發

- 分享

时崎狂三:

快上車!🚗查看更多

SpaceX昨天敲鐘了。SPCX開盤150,比發行價150,比發行價135高了11%,首日收盤估值$2.10萬億——人類歷史上最大的IPO,就這麼落地了。

說幾個冷冰冰的數字:2025年營收187億,淨虧49.4億。一個年虧50億的公司,市值抵得上兩個台積電。市場現在給SpaceX的定價邏輯不是"賺多少錢",而是"未來能掌控多少軌道"。

但說實話,我更好奇另一件事——這次IPO募了750億美金,這些錢從哪來?大概率是機構和散戶賣掉了手裡的其他票來申購。未來幾周,這種"抽血效應"會不會讓大盤難受一陣子,值得盯著。

不過話說回來,2004年Google上市的時候也有人說貴了。有些東西的價格,只有回頭看才知道是便宜還是離譜。#

#SpaceX #SPCX #IPO #NASDAQ

查看原文說幾個冷冰冰的數字:2025年營收187億,淨虧49.4億。一個年虧50億的公司,市值抵得上兩個台積電。市場現在給SpaceX的定價邏輯不是"賺多少錢",而是"未來能掌控多少軌道"。

但說實話,我更好奇另一件事——這次IPO募了750億美金,這些錢從哪來?大概率是機構和散戶賣掉了手裡的其他票來申購。未來幾周,這種"抽血效應"會不會讓大盤難受一陣子,值得盯著。

不過話說回來,2004年Google上市的時候也有人說貴了。有些東西的價格,只有回頭看才知道是便宜還是離譜。#

#SpaceX #SPCX #IPO #NASDAQ

Will SpaceX's valuation hit __ by June 30?

↓$1.4T

Yes

↑$1.5T

Yes

+13 項

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

206.98萬 熱度

4.83萬 熱度

1.31億 熱度

81.47萬 熱度

28.83萬 熱度

9.12萬 熱度

20.46萬 熱度

10.27萬 熱度

3.38萬 熱度

33.51萬 熱度

已置頂