# FedRatePath

305

Crypto_Buzz_with_Alex

#USCoreCPIMissesExpectations

美國核心 CPI 未達預期:通膨緩和趨勢仍在延續

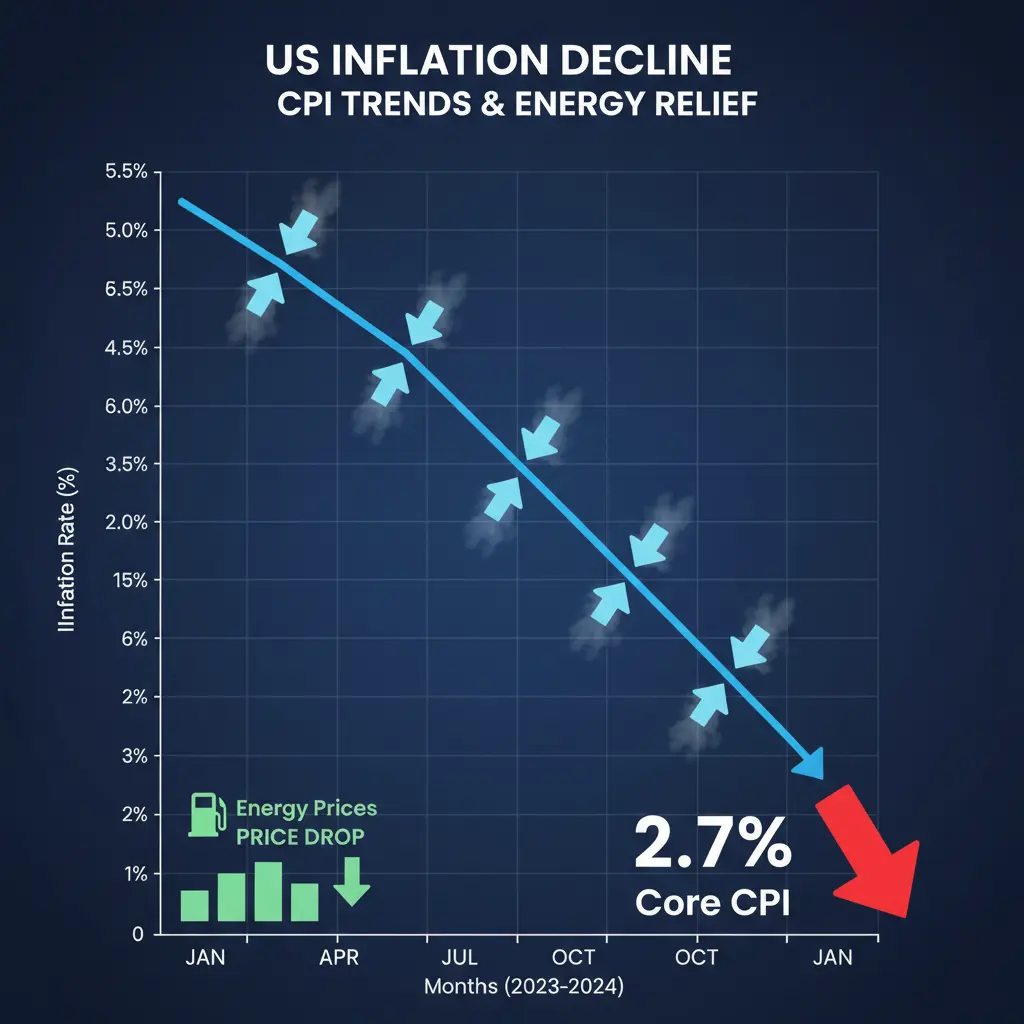

美國 6 月通膨顯示連續一個月的升溫降速,核心 CPI 年增率加速至 2.7%,低於市場共識的 2.8%(而前一個月為 2.9%)。整體 CPI 出現自 2020 年以來首次月度負成長,月增為 -0.1%(年增放緩至 3.8%,而前一個月為 4.2%)。6 月能源價格走低在很大程度上導致整體通膨下滑。

深入拆解:驅動因子中的「黏性通膨」

整體通膨雖然明顯趨緩;然而核心服務的價格通膨仍具持續性。強勁的住房與汽車保險成本持續推升潛在價格壓力,仍遠高於聯準會 2% 的通膨目標。這也凸顯本輪通膨緩和的非線性特徵:商品與能源降溫,但服務並未同步降溫。

市場反應

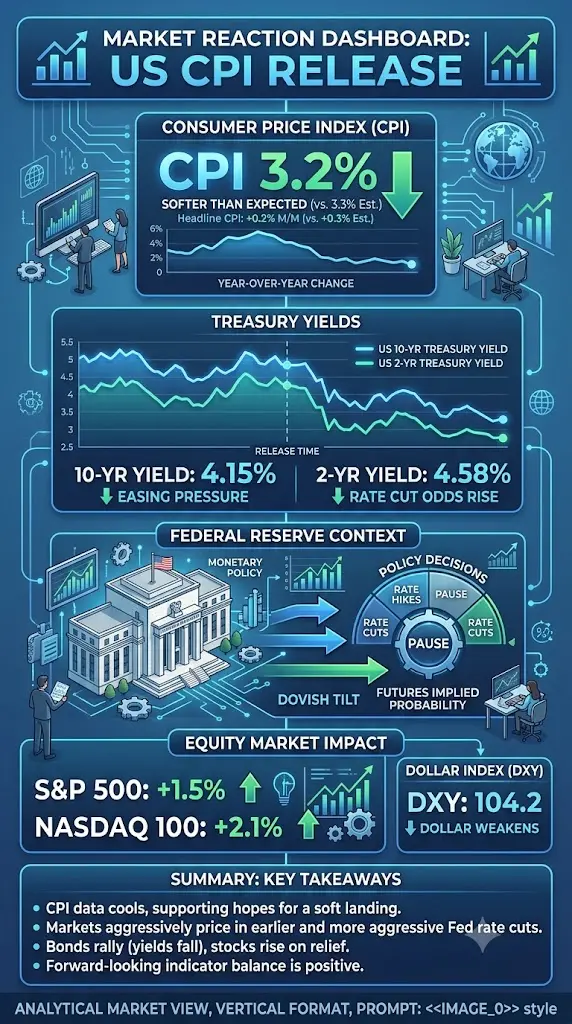

在通膨數據公布後,CME 對 7 月聯準會加息的機率從 50% 下調。隨著交易員下修對「聯準會將更為積極行動」的押注,十年期公債殖利率走低。焦點轉向:聯準會將在 2023 年底前多快開始降息。

偏多含意:較不高的通膨數字將意味近期貨幣政策可能獲得更多緩和空間,進而可能支撐股票、加密貨幣及其他風險資產。

偏空含意:服務端的黏性通膨可能意味聯準會會更審慎,因而不太願意放鬆,讓借貸成本維持較高水準更久。

中性含意:這次整體通膨的單次下跌,並不保證通膨緩和會加速達到聯準會目標,正如聯準會在週五所言——通膨趨勢已降溫;聯準會將依據數據,

美國核心 CPI 未達預期:通膨緩和趨勢仍在延續

美國 6 月通膨顯示連續一個月的升溫降速,核心 CPI 年增率加速至 2.7%,低於市場共識的 2.8%(而前一個月為 2.9%)。整體 CPI 出現自 2020 年以來首次月度負成長,月增為 -0.1%(年增放緩至 3.8%,而前一個月為 4.2%)。6 月能源價格走低在很大程度上導致整體通膨下滑。

深入拆解:驅動因子中的「黏性通膨」

整體通膨雖然明顯趨緩;然而核心服務的價格通膨仍具持續性。強勁的住房與汽車保險成本持續推升潛在價格壓力,仍遠高於聯準會 2% 的通膨目標。這也凸顯本輪通膨緩和的非線性特徵:商品與能源降溫,但服務並未同步降溫。

市場反應

在通膨數據公布後,CME 對 7 月聯準會加息的機率從 50% 下調。隨著交易員下修對「聯準會將更為積極行動」的押注,十年期公債殖利率走低。焦點轉向:聯準會將在 2023 年底前多快開始降息。

偏多含意:較不高的通膨數字將意味近期貨幣政策可能獲得更多緩和空間,進而可能支撐股票、加密貨幣及其他風險資產。

偏空含意:服務端的黏性通膨可能意味聯準會會更審慎,因而不太願意放鬆,讓借貸成本維持較高水準更久。

中性含意:這次整體通膨的單次下跌,並不保證通膨緩和會加速達到聯準會目標,正如聯準會在週五所言——通膨趨勢已降溫;聯準會將依據數據,

CME-0.49%

- 打賞

- 9

- 13

- 轉發

- 分享

Venüs_:

LFG 🔥查看更多

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

138.4萬 熱度

75.3萬 熱度

25.21萬 熱度

103.2萬 熱度

2914.79萬 熱度

38.98萬 熱度

30.63萬 熱度

157.4萬 熱度

6.12萬 熱度

7.47萬 熱度

已置頂