CryptoEye

#DRV

$DRV 飆升近 50%——反彈還能持續嗎?

加密市場再次證明,動能可以多快發生轉變,而在短時間內上演驚人的近 50% 價格飆升後,$DRV 已成為最熱門的趨勢代幣之一。這波爆發式反彈吸引了交易者、投資人以及分析師;他們如今都在追問同一個問題:這才剛開始,還是修正即將到來?

近期的價格上漲由多種因素共同推動,包括交易量增加、市場情緒更強,以及社群參與度持續上升。隨著更多交易者發現這個專案,流動性也有所改善,進而助燃這種快速的上行走勢。在加密貨幣市場中,動能往往會吸引更多關注,形成一個循環:價格越高,能見度越高,參與度也隨之提升。

這份熱度背後最重要的原因之一,是強大的社群支持。隨著使用者討論這個代幣是否仍有成長空間,社群平台上的討論也愈發熱烈。由社群驅動的專案通常能受益於持續關注,尤其是在正面消息與交易活躍度上升同時出現時。

不過,經驗豐富的投資人知道,每一波急漲都伴隨風險。經歷如此重大的行情變動後,獲利了結完全正常。早期買入者可能選擇鎖定收益,形成短暫的賣壓。這不一定代表趨勢已走到盡頭,但可能在下一次可能的上行之前,帶來健康的回撤。

技術派交易者目前正密切關注關鍵支撐與壓力位。若 $DRV 能在維持現有支撐區的同時、交易量仍保持強勢,多頭趨勢可能會延續。相反地,若買盤動能轉弱,短期修正可能會成為新投資人的更好切入點。

市場狀況同樣扮演重要角色。若比特幣以及整體加密貨

查看原文$DRV 飆升近 50%——反彈還能持續嗎?

加密市場再次證明,動能可以多快發生轉變,而在短時間內上演驚人的近 50% 價格飆升後,$DRV 已成為最熱門的趨勢代幣之一。這波爆發式反彈吸引了交易者、投資人以及分析師;他們如今都在追問同一個問題:這才剛開始,還是修正即將到來?

近期的價格上漲由多種因素共同推動,包括交易量增加、市場情緒更強,以及社群參與度持續上升。隨著更多交易者發現這個專案,流動性也有所改善,進而助燃這種快速的上行走勢。在加密貨幣市場中,動能往往會吸引更多關注,形成一個循環:價格越高,能見度越高,參與度也隨之提升。

這份熱度背後最重要的原因之一,是強大的社群支持。隨著使用者討論這個代幣是否仍有成長空間,社群平台上的討論也愈發熱烈。由社群驅動的專案通常能受益於持續關注,尤其是在正面消息與交易活躍度上升同時出現時。

不過,經驗豐富的投資人知道,每一波急漲都伴隨風險。經歷如此重大的行情變動後,獲利了結完全正常。早期買入者可能選擇鎖定收益,形成短暫的賣壓。這不一定代表趨勢已走到盡頭,但可能在下一次可能的上行之前,帶來健康的回撤。

技術派交易者目前正密切關注關鍵支撐與壓力位。若 $DRV 能在維持現有支撐區的同時、交易量仍保持強勢,多頭趨勢可能會延續。相反地,若買盤動能轉弱,短期修正可能會成為新投資人的更好切入點。

市場狀況同樣扮演重要角色。若比特幣以及整體加密貨

- 打賞

- 2

- 1

- 轉發

- 分享

HighAmbition:

好的資訊 👍耶~

我們剛剛把 Airbnb 的執行長趕出 Web3

查看原文我們剛剛把 Airbnb 的執行長趕出 Web3

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

以前我做空最容易犯的毛病,就是剛有點利潤就急著下車,結果後面主跌段全看別人吃肉。這次 $HYPE 從 65.937 附近往下壓的時候,我其實也有這個衝動,特別是盤中一抽,心裡馬上開始懷疑自己。

但這次我沒像以前那樣手忙腳亂。原因也簡單,高位那幾次反彈都沒站穩,盤面給我的感覺不是強,而是硬撐。說白了,空頭單真正難的不是看跌,是下跌前那段反覆試探太折磨人。

後面拉到 65.167 附近,收益走到 +84.47%,我才覺得這單算是把節奏拿住了一回。不是多厲害,就是少犯了一次老毛病。

現在我越來越覺得,短線合約裡成長不 是什麼神操作,而是同樣的坑少踩一次。能管住手,比多喊幾句方向有用。

$BTC $ETH

查看原文但這次我沒像以前那樣手忙腳亂。原因也簡單,高位那幾次反彈都沒站穩,盤面給我的感覺不是強,而是硬撐。說白了,空頭單真正難的不是看跌,是下跌前那段反覆試探太折磨人。

後面拉到 65.167 附近,收益走到 +84.47%,我才覺得這單算是把節奏拿住了一回。不是多厲害,就是少犯了一次老毛病。

現在我越來越覺得,短線合約裡成長不 是什麼神操作,而是同樣的坑少踩一次。能管住手,比多喊幾句方向有用。

$BTC $ETH

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$BTC

CPI 剛剛出爐,數據比預期更溫和。眾所周知,這對比特幣是利多。

但真的是這樣嗎?

數據確實如此。

下面我們可以看到,與偏熱的 CPI 數據相比,溫和 CPI 出爐後的影響。

在接下來的 2 週內,並於不同的里程碑,我們可以看到比特幣:

- 更常以偏多方式收盤

- 中位數報酬更好

- 最高價觸及更高

- 回撤更淺

例如,我們可以看到在溫和 CPI 出爐後 3 天,有 65% 的時間價格高於其起始位置;而偏熱的 CPI 則為 43%——多了 22%。

我們也可以看到,經過 2 週後,最低點中有 80% 的情況會維持在 -10.3% 之上(溫和 CPI),而偏熱的 CPI 則為 -18.5%——高出 8.2%。

因此,至少在未來接下來 2 週內,確實如此:溫和的 CPI 歷史上會帶來更少的回撤、更高的報酬,並在不同區間出現更多偏多收盤。

CPI 剛剛出爐,數據比預期更溫和。眾所周知,這對比特幣是利多。

但真的是這樣嗎?

數據確實如此。

下面我們可以看到,與偏熱的 CPI 數據相比,溫和 CPI 出爐後的影響。

在接下來的 2 週內,並於不同的里程碑,我們可以看到比特幣:

- 更常以偏多方式收盤

- 中位數報酬更好

- 最高價觸及更高

- 回撤更淺

例如,我們可以看到在溫和 CPI 出爐後 3 天,有 65% 的時間價格高於其起始位置;而偏熱的 CPI 則為 43%——多了 22%。

我們也可以看到,經過 2 週後,最低點中有 80% 的情況會維持在 -10.3% 之上(溫和 CPI),而偏熱的 CPI 則為 -18.5%——高出 8.2%。

因此,至少在未來接下來 2 週內,確實如此:溫和的 CPI 歷史上會帶來更少的回撤、更高的報酬,並在不同區間出現更多偏多收盤。

BTC4.09%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

主力吸籌結束?HYPE 4 小時級別多頭訊號已武裝

$HYPE /USDT - 做多 LONG

交易計畫:

進場: 64.442 – 64.746

SL: 63.131

TP1: 65.692

TP2: 66.423

TP3: 67.521

為什麼關注這個結構?

- 95% 置信度的 LONG 訊號,1 日趨勢明確看漲

- 4 小時 EMA 多頭排列,15 分鐘 RSI 50.39 處於中性偏強

- 當前價格 64.594 接近進場區間,TP1 65.692 只有 2% 空間

- 為什麼是現在?ATR 0.61 顯示波動率適中,突破前高 65.943 即確認

討論:

這波直接衝 TP2 66.423,還是先回踩 64.442 再拉?

$HYPE /USDT - 做多 LONG

交易計畫:

進場: 64.442 – 64.746

SL: 63.131

TP1: 65.692

TP2: 66.423

TP3: 67.521

為什麼關注這個結構?

- 95% 置信度的 LONG 訊號,1 日趨勢明確看漲

- 4 小時 EMA 多頭排列,15 分鐘 RSI 50.39 處於中性偏強

- 當前價格 64.594 接近進場區間,TP1 65.692 只有 2% 空間

- 為什麼是現在?ATR 0.61 顯示波動率適中,突破前高 65.943 即確認

討論:

這波直接衝 TP2 66.423,還是先回踩 64.442 再拉?

HYPE2.91%

- 打賞

- 1

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

@AbstractChain 上又獲得了一枚徽章 🫡

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#沃什听证会撞上CPI 美國 6 月 CPI 數據將於 7 月 14 日發布(北京時間 20:30)是本週市場的關鍵「指揮性指標」。在聯準會調整政策的背景下,伴隨中東地緣衝突與美國科技股估值之戰,今夜的通膨讀數將直接決定主要資產類別的短期走向。

I. CPI 展望:表面降溫 vs 黏著型通膨

市場普遍預期,整體 CPI 的年增率在 6 月將從 5 月的 4.2% 下滑至 3.8%-3.9%,而月增率可能轉為負值。但機構對此數據的重要性已被大幅折價:

「數學效應」來自能源:整體通膨下行幾乎完全是由國際油價下跌帶來的低基期利好——這已是過去式。

核心通膨才是關鍵:剔除食品與能源後,核心 CPI 預計將維持在 2.9%(高盛預測將降至 2.8%)。如果核心通膨仍頑固,代表服務業等領域的內生壓力(例如工資成長)並未緩解——這才是聯準會真正的考驗。

II. 三種情境模擬及其對市場的影響

1. 符合預期 / 整體偏熱(風險資產承壓)

若發布的核心 CPI 與 2.9% 預測持平或高於預測,或整體 CPI 未能達到下行目標,市場將把它解讀為「假降溫」。

利率預期:擔憂聯準會今年可能不會降息——甚至可能重新啟動升息——將獲得進一步強化(目前,CME FedWatch 顯示 7 月升息的機率已升至近 50%)。

資產表現:

美元與美國公債殖利率:強勢反彈與上行

查看原文I. CPI 展望:表面降溫 vs 黏著型通膨

市場普遍預期,整體 CPI 的年增率在 6 月將從 5 月的 4.2% 下滑至 3.8%-3.9%,而月增率可能轉為負值。但機構對此數據的重要性已被大幅折價:

「數學效應」來自能源:整體通膨下行幾乎完全是由國際油價下跌帶來的低基期利好——這已是過去式。

核心通膨才是關鍵:剔除食品與能源後,核心 CPI 預計將維持在 2.9%(高盛預測將降至 2.8%)。如果核心通膨仍頑固,代表服務業等領域的內生壓力(例如工資成長)並未緩解——這才是聯準會真正的考驗。

II. 三種情境模擬及其對市場的影響

1. 符合預期 / 整體偏熱(風險資產承壓)

若發布的核心 CPI 與 2.9% 預測持平或高於預測,或整體 CPI 未能達到下行目標,市場將把它解讀為「假降溫」。

利率預期:擔憂聯準會今年可能不會降息——甚至可能重新啟動升息——將獲得進一步強化(目前,CME FedWatch 顯示 7 月升息的機率已升至近 50%)。

資產表現:

美元與美國公債殖利率:強勢反彈與上行

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

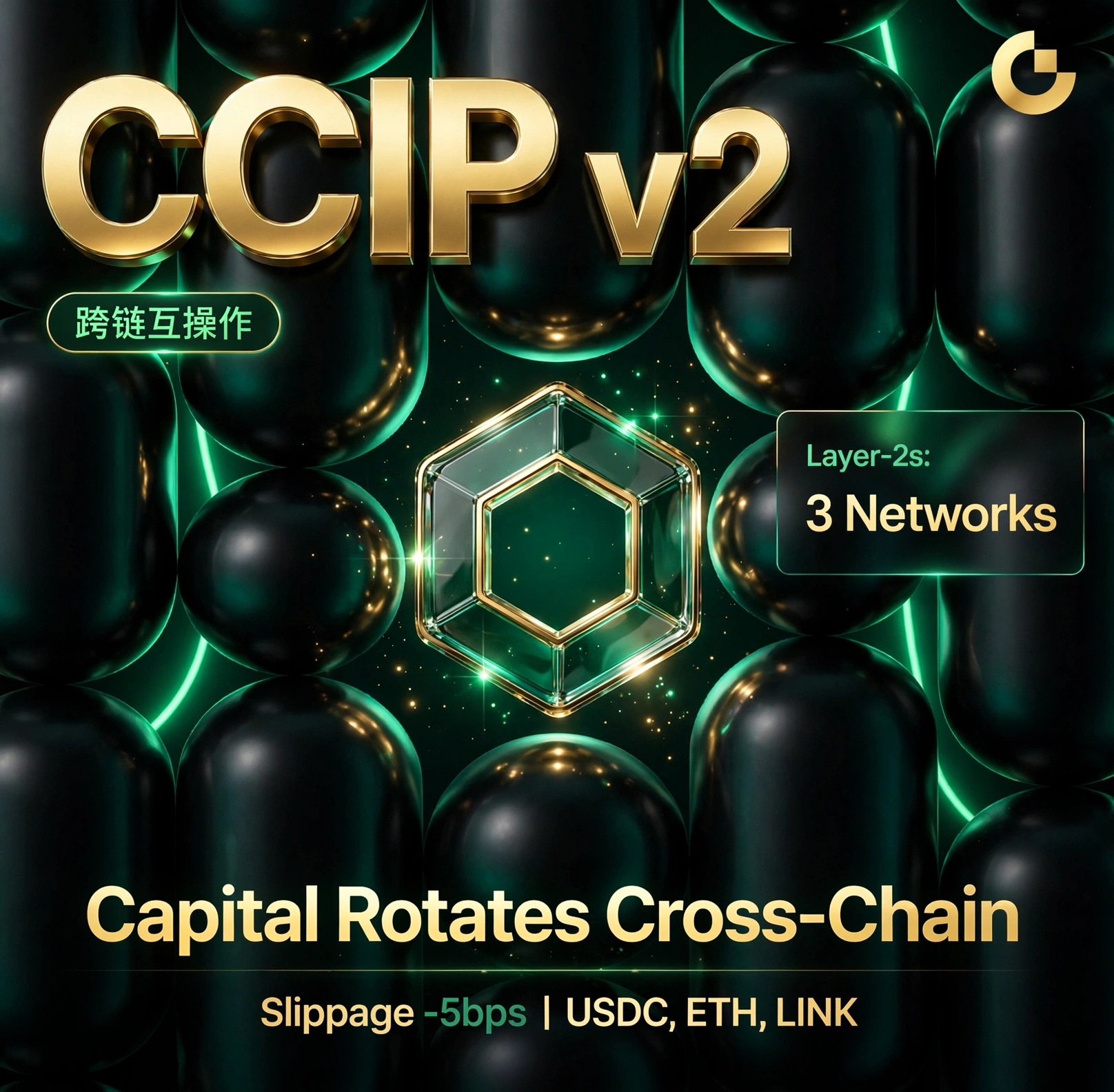

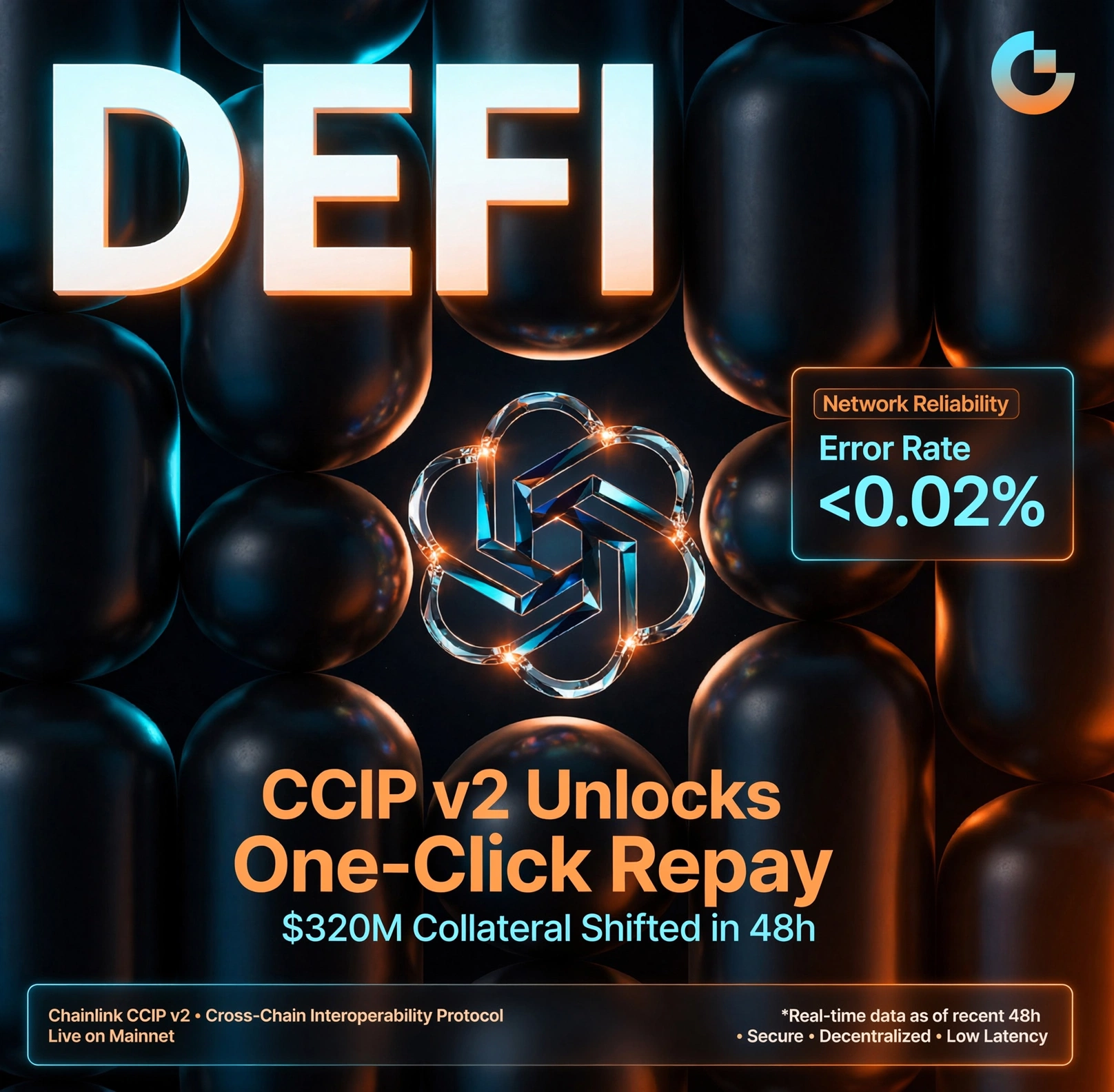

Chainlink CCIP V2 推升跨鏈結算,$LINK Billion 在頂級二層網路間旋轉流動

流程開始讓人感覺像同一個市場。Chainlink 跨鏈協議 v2 上線後,資本立刻有反應。超過 $USDC billion 在三個主要二層網路、三個階段之間進行了移動。最終結算平均低於 90 秒,錯誤率維持在 0.02% 以下,費用即使在大額規模下也接近 $ETH per 訊息。流動性沒有分裂,讓滑價保持緊密。

升級帶來什麼

CCIP v2 將訊息邏輯與代幣移動分離,並允許應用程式在目標鏈上執行程式碼。由一層獨立節點構成的風險層會監控流量,套用動態上限,若出現異常行為可在不停止其他通道的情況下暫停單一通道。USDC、ETH 與 LINK 透過焚燒與鑄造並在發行方協助下移轉,因此供給保持乾淨。開發者取得一套工具組,用於傳送、接收與觸發邏輯,將建置時間從數週縮短到數天。

第一波落點在哪裡

一個領先的借貸協議讓用戶把抵押品轉移到較低成本的鏈上以償還貸款。該路徑在 48 小時內完成處理 $320million ,目標鏈上的 USDC 借貸成本也因此下降 55 個基點。頂級的永續合約交易場把保證金在鏈之間移動,並在未平倉量上新增 $210million ,同時點差收窄 0.4 個基點。銀行試點使用相同的通道,在兩條鏈之間結算代幣化存款,顯示該路徑同時適用於 DeFi 與傳統用途。大型做

查看原文流程開始讓人感覺像同一個市場。Chainlink 跨鏈協議 v2 上線後,資本立刻有反應。超過 $USDC billion 在三個主要二層網路、三個階段之間進行了移動。最終結算平均低於 90 秒,錯誤率維持在 0.02% 以下,費用即使在大額規模下也接近 $ETH per 訊息。流動性沒有分裂,讓滑價保持緊密。

升級帶來什麼

CCIP v2 將訊息邏輯與代幣移動分離,並允許應用程式在目標鏈上執行程式碼。由一層獨立節點構成的風險層會監控流量,套用動態上限,若出現異常行為可在不停止其他通道的情況下暫停單一通道。USDC、ETH 與 LINK 透過焚燒與鑄造並在發行方協助下移轉,因此供給保持乾淨。開發者取得一套工具組,用於傳送、接收與觸發邏輯,將建置時間從數週縮短到數天。

第一波落點在哪裡

一個領先的借貸協議讓用戶把抵押品轉移到較低成本的鏈上以償還貸款。該路徑在 48 小時內完成處理 $320million ,目標鏈上的 USDC 借貸成本也因此下降 55 個基點。頂級的永續合約交易場把保證金在鏈之間移動,並在未平倉量上新增 $210million ,同時點差收窄 0.4 個基點。銀行試點使用相同的通道,在兩條鏈之間結算代幣化存款,顯示該路徑同時適用於 DeFi 與傳統用途。大型做

- 打賞

- 1

- 1

- 轉發

- 分享

Digital Skills Crypto :

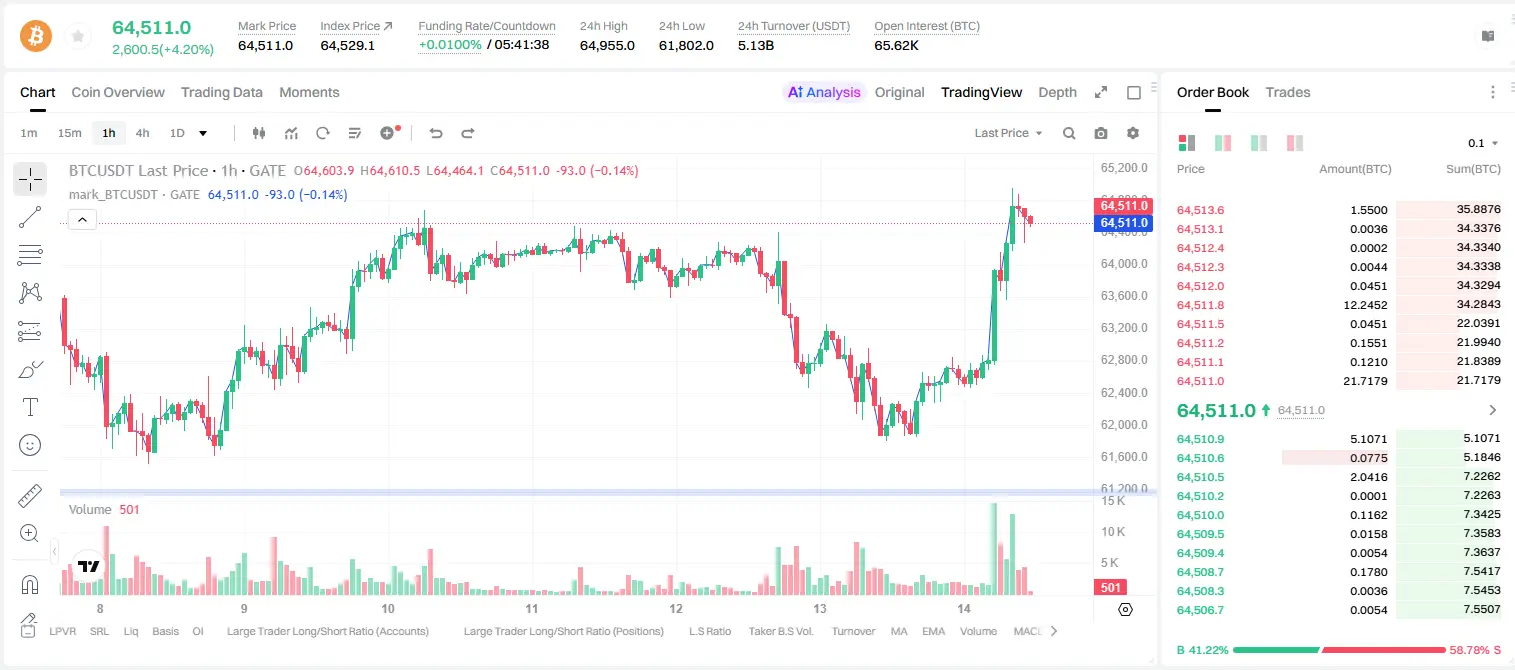

加油 🔥BTC 短線反彈到位,空頭信號已亮紅燈

$BTC /USDT - 做空 SHORT

交易計畫:

入場: 64412.32 – 64610.86

SL: 65750.46

TP1: 63582.44

TP2: 62963.00

TP3: 62033.85

為什麼關注這個結構?

- 1D 趨勢明確看跌,4H 出現 80% 置信度 SHORT 訊號

- RSI 15M 已到 64.01,超買區邊緣,反彈動能衰竭

- ATR 1H=397,波動率適中,適合追空入場

- 當前價 64511 附近,正是 EMA 壓制區,順勢做空勝率高

討論:

這波先到 TP1 63582,還是直接插針測試 TP2 62963?

$BTC /USDT - 做空 SHORT

交易計畫:

入場: 64412.32 – 64610.86

SL: 65750.46

TP1: 63582.44

TP2: 62963.00

TP3: 62033.85

為什麼關注這個結構?

- 1D 趨勢明確看跌,4H 出現 80% 置信度 SHORT 訊號

- RSI 15M 已到 64.01,超買區邊緣,反彈動能衰竭

- ATR 1H=397,波動率適中,適合追空入場

- 當前價 64511 附近,正是 EMA 壓制區,順勢做空勝率高

討論:

這波先到 TP1 63582,還是直接插針測試 TP2 62963?

BTC4.07%

- 打賞

- 1

- 回覆

- 轉發

- 分享

BTC 再次在 61964.2 $ 支撐位獲得強烈反應,並在小幅上漲後,終於在久違之後首次收於 64677.6 $ 主要阻力之上的 4 小時(4h)K 線。

如果今晚它還能夠收在日線 K 線高於此一水準之上,我預期價格將朝向 66498.6 $ 的目標移動。

一旦達到此目標,且只要價格持續維持在 64677.6 $ 之上,我們就會開始觀察 79196.9 $ 的目標區間。

即使這可能不是理想的做法,已經進場的交易者仍應使用 4h K 線收在 64677.6 $ 下方作為非常短期的停損(Stop Loss)。

我不會在這裡分享我所有的分析。如果你想要查看我其他的分析,歡迎私訊我(DM)。

我在這裡分享的分析在任何情況下都不構成投資建議。

#BTC #Bitcoin #Crypto #CryptoTrading #技術分析

RU:

BTC 再次在 61964.2 $ 支撐位獲得強烈反應,並在小幅上漲後,久違之後首次收於 64677.6 $ 主要阻力之上的 4h K 線。

如果今晚它還能夠收在日線 K 線高於此一水準之上,我預期價格將朝向 66498.6 $ 的目標移動。

一旦達到此目標,且只要價格持續維持在 64677.6 $ 之上,我們就會開始觀察下一個目標區間 79196.9 $。

即使這樣的方法並非理想做法,已經持倉的交易者仍建議使用 4h K 線收在 64677.6 $ 下方作

如果今晚它還能夠收在日線 K 線高於此一水準之上,我預期價格將朝向 66498.6 $ 的目標移動。

一旦達到此目標,且只要價格持續維持在 64677.6 $ 之上,我們就會開始觀察 79196.9 $ 的目標區間。

即使這可能不是理想的做法,已經進場的交易者仍應使用 4h K 線收在 64677.6 $ 下方作為非常短期的停損(Stop Loss)。

我不會在這裡分享我所有的分析。如果你想要查看我其他的分析,歡迎私訊我(DM)。

我在這裡分享的分析在任何情況下都不構成投資建議。

#BTC #Bitcoin #Crypto #CryptoTrading #技術分析

RU:

BTC 再次在 61964.2 $ 支撐位獲得強烈反應,並在小幅上漲後,久違之後首次收於 64677.6 $ 主要阻力之上的 4h K 線。

如果今晚它還能夠收在日線 K 線高於此一水準之上,我預期價格將朝向 66498.6 $ 的目標移動。

一旦達到此目標,且只要價格持續維持在 64677.6 $ 之上,我們就會開始觀察下一個目標區間 79196.9 $。

即使這樣的方法並非理想做法,已經持倉的交易者仍建議使用 4h K 線收在 64677.6 $ 下方作

BTC4.09%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

和我孫子們一起在度假時騎腳踏車在海濱長廊上。這就是人生的意義。到最後,圖表不會重要,但像這樣的時刻會。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$SOL

區間盤整。但成交量偏重。

價格卡在 74.00 到 78.00 之間—清楚的盒體。均線交錯,尚未出現明確趨勢。動能偏中性,但 74.12 的上移低點顯示買方正逐步進場。

上破 77.93 會確認上行。遭到拒絕的話,我們就回到 75.00。成交量偏低,所以真正驅動的是市場信心。耐心是關鍵。

• 進場區:76.00 – 77.00

• 目標 1:78.00

• 目標 2:79.50

• 目標 3:81.50

• 停損:73.80

保持紀律。突破或跌破—這個區間即將解決。密切盯住 78 位數的那一段。

#Solana #PreIPOsSeason2OpenAISubscription #GateJuneTransparencyReport #USCoreCPIMissesExpectations

區間盤整。但成交量偏重。

價格卡在 74.00 到 78.00 之間—清楚的盒體。均線交錯,尚未出現明確趨勢。動能偏中性,但 74.12 的上移低點顯示買方正逐步進場。

上破 77.93 會確認上行。遭到拒絕的話,我們就回到 75.00。成交量偏低,所以真正驅動的是市場信心。耐心是關鍵。

• 進場區:76.00 – 77.00

• 目標 1:78.00

• 目標 2:79.50

• 目標 3:81.50

• 停損:73.80

保持紀律。突破或跌破—這個區間即將解決。密切盯住 78 位數的那一段。

#Solana #PreIPOsSeason2OpenAISubscription #GateJuneTransparencyReport #USCoreCPIMissesExpectations

SOL3.20%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多117.38萬 熱度

23.08萬 熱度

76.87萬 熱度

18.88萬 熱度

23.07萬 熱度

已置頂