# 黃金牛市未盡,2030年有望達8900美元近期,全球金融格局正在發生深刻變革,黃金重新成爲資本市場的焦點。某投資公司最新報告指出,當前全球正經歷新一輪金融重構,黃金作爲無對手風險、不可通脹的貨幣資產,戰略意義愈發凸顯。從美國去工業化與財政赤字失控,到比特幣等非國家信用資產崛起,再到央行大規模購金,這些趨勢共同構成了"黃金大多頭"格局的背景。報告認爲,當前黃金牛市類似電影《大空頭》的反面:在全球金融和貨幣體系重組背景下,戰略性投資黃金將帶來可觀回報。目前黃金正處於牛市第二階段"公衆參與期",特徵包括:- 媒體報道越來越樂觀- 投機興趣和交易量上升 - 新的金融產品被推出- 分析師上調價格目標過去五年全球黃金價格漲92%,美元對黃金實際購買力下降近50%。今年截至4月底已創下22個新高點。雖然突破3000美元大關,但與歷史金牛市相比,本輪漲仍屬溫和。報告提出了一個新型60/40投資組合概念:- 股票:45%- 債券:15% - 避險黃金:15%- 表現型黃金:10%- 大宗商品:10%- 比特幣:5%這反映了對傳統避險資產如政府債券失去信任的擔憂。影響黃金的關鍵因素包括:1. 地緣政治重組:世界正從"以黃金爲支撐的布雷頓森林時代,到以內部貨幣爲支撐的布雷頓森林II,再到以外部貨幣爲支撐的布雷頓森林III"。2. 川普政策影響:解決政府過度負債、貿易政策改革、美元貶值等。3. 歐洲貨幣政策變化:德國放棄財政保守主義,預計國債將從GDP的60%上升至90%。4. 央行需求:連續三年增加超過1000噸黃金儲備。2024年黃金在貨幣儲備中佔比達22%,爲1997年以來最高。5. 法定貨幣持續貶值:自1900年來,美國M2貨幣供應量增長2333倍,遠超人口增長。報告還討論了"影子黃金價格"概念,即在基礎貨幣供應完全由黃金支持情況下的理論黃金價格。目前美國貨幣基礎的黃金覆蓋率僅爲14.5%。黃金價格預測:- 基本情景:2030年底約4800美元- 通脹情景:2030年底約8900美元報告警告不應排除像1970年代那樣出現第二波通脹的可能性。在滯脹環境中,黃金、白銀和礦業股表現極爲出色。比特幣方面,報告認爲到2030年底可能達到黃金市值的50%。如果黃金價格達到4800美元,比特幣需漲至約90萬美元。報告指出潛在風險因素包括:央行需求下降、投資者減倉、地緣政治溢價下降、美國經濟強於預期、高技術和情緒驅動風險、美元走強等。總的來說,報告認爲黃金牛市尚未結束,正處於公衆參與階段的中期。黃金正從被視爲過時的遺物轉變爲投資組合中的關鍵資產,既能提供防御性穩定性,又有進攻性潛力。隨着傳統避險資產失去信任,黃金正重新成爲長期投資策略的核心。

黃金牛市持續 預測2030年或達8900美元

黃金牛市未盡,2030年有望達8900美元

近期,全球金融格局正在發生深刻變革,黃金重新成爲資本市場的焦點。某投資公司最新報告指出,當前全球正經歷新一輪金融重構,黃金作爲無對手風險、不可通脹的貨幣資產,戰略意義愈發凸顯。從美國去工業化與財政赤字失控,到比特幣等非國家信用資產崛起,再到央行大規模購金,這些趨勢共同構成了"黃金大多頭"格局的背景。

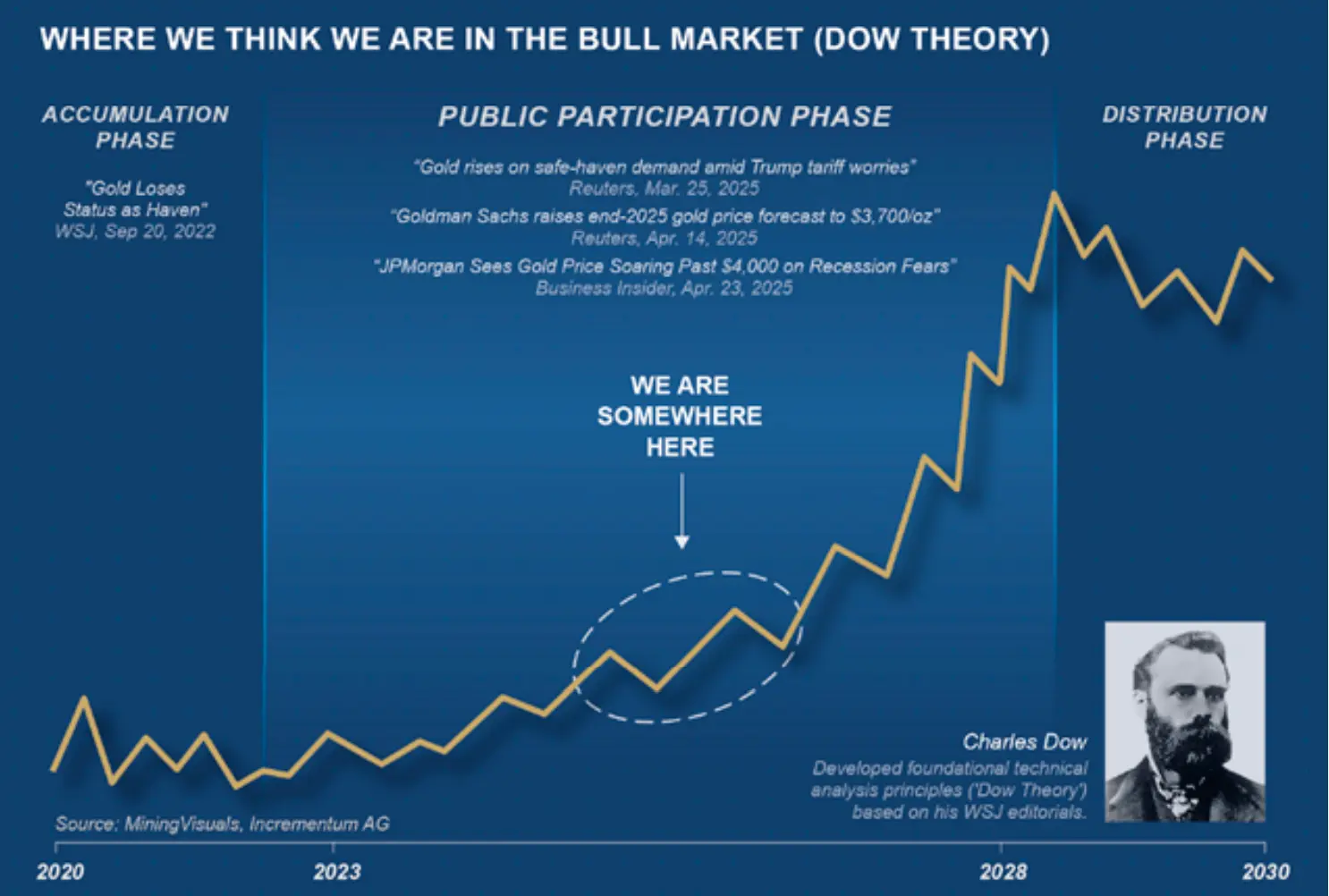

報告認爲,當前黃金牛市類似電影《大空頭》的反面:在全球金融和貨幣體系重組背景下,戰略性投資黃金將帶來可觀回報。目前黃金正處於牛市第二階段"公衆參與期",特徵包括:

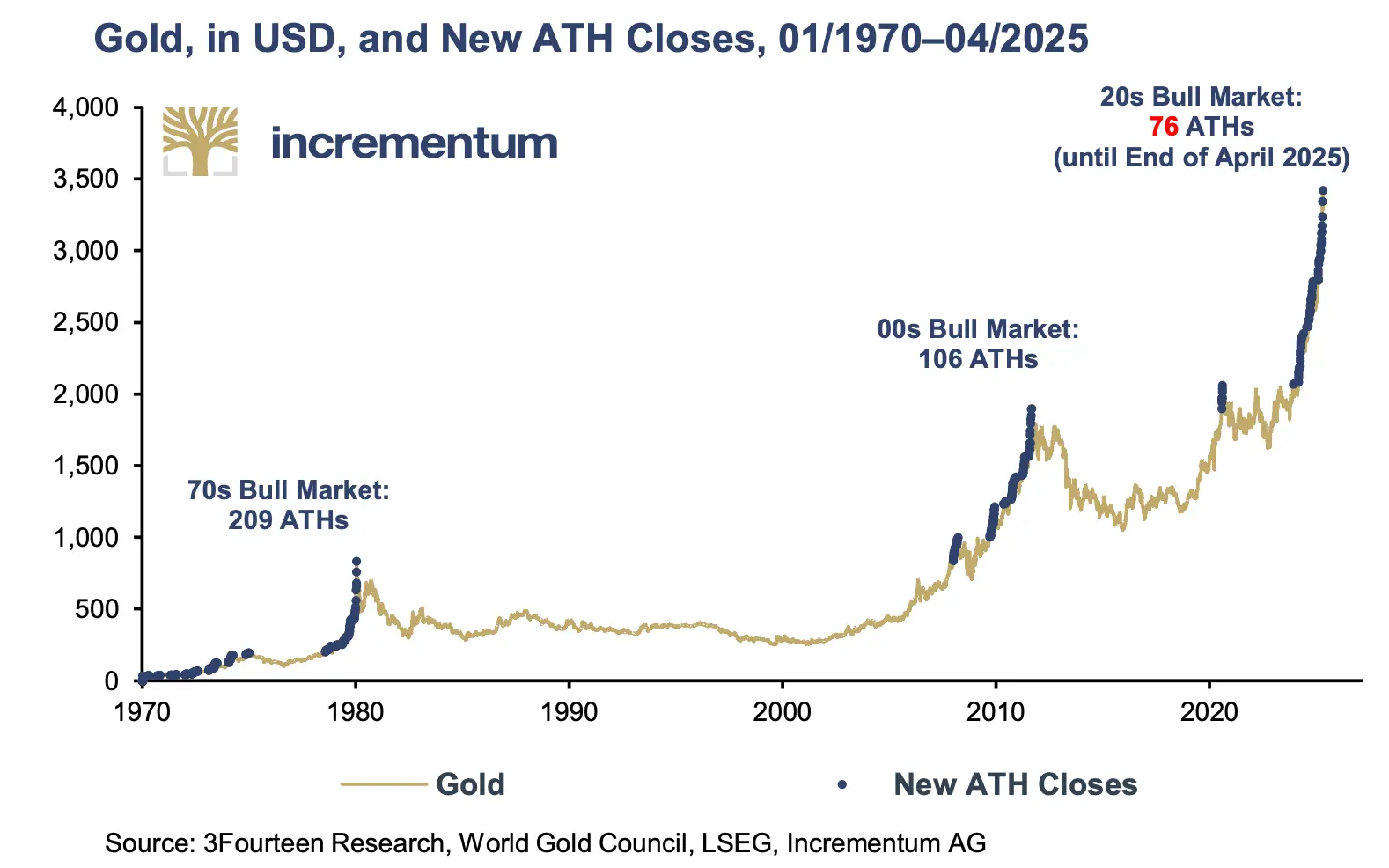

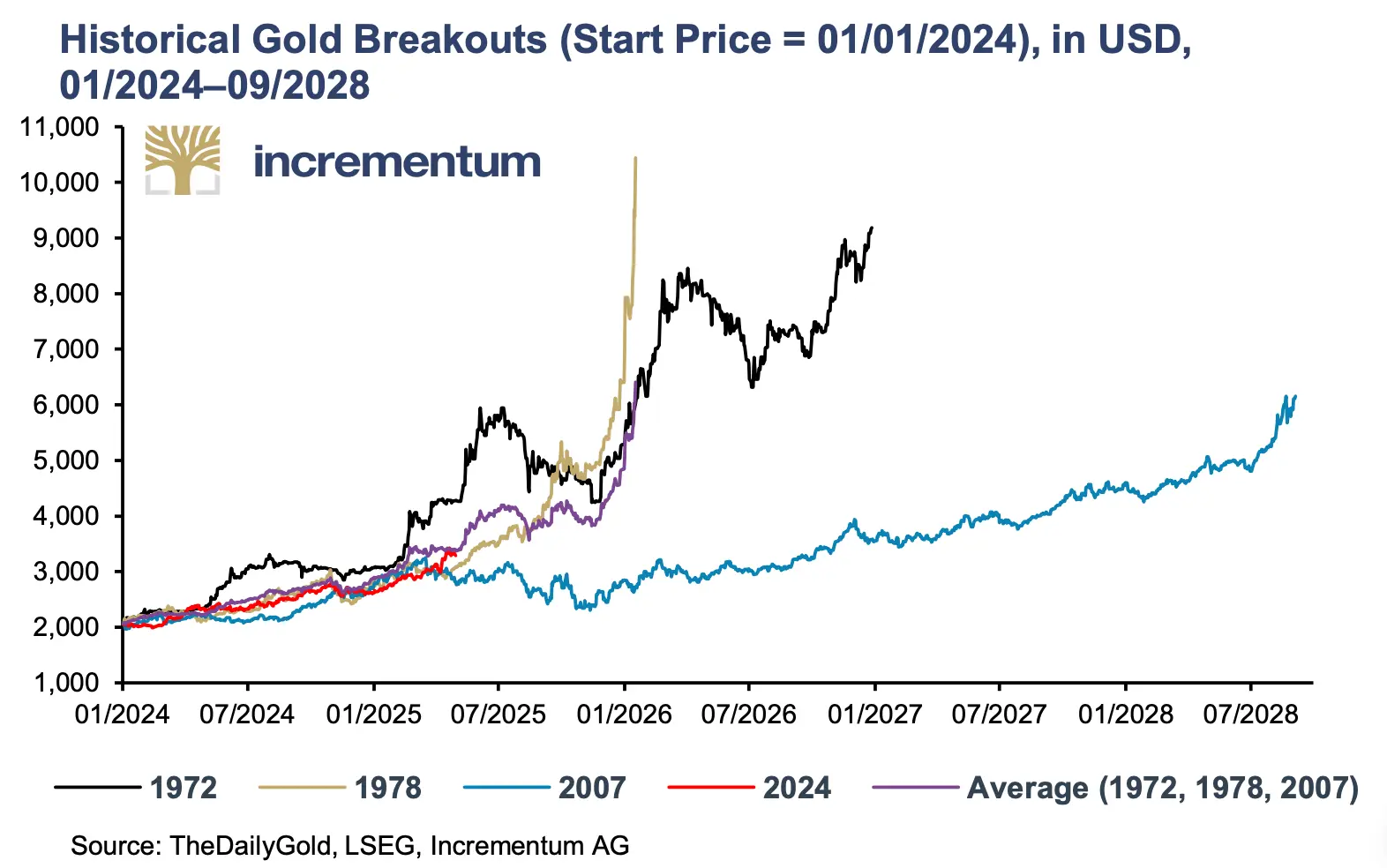

過去五年全球黃金價格漲92%,美元對黃金實際購買力下降近50%。今年截至4月底已創下22個新高點。雖然突破3000美元大關,但與歷史金牛市相比,本輪漲仍屬溫和。

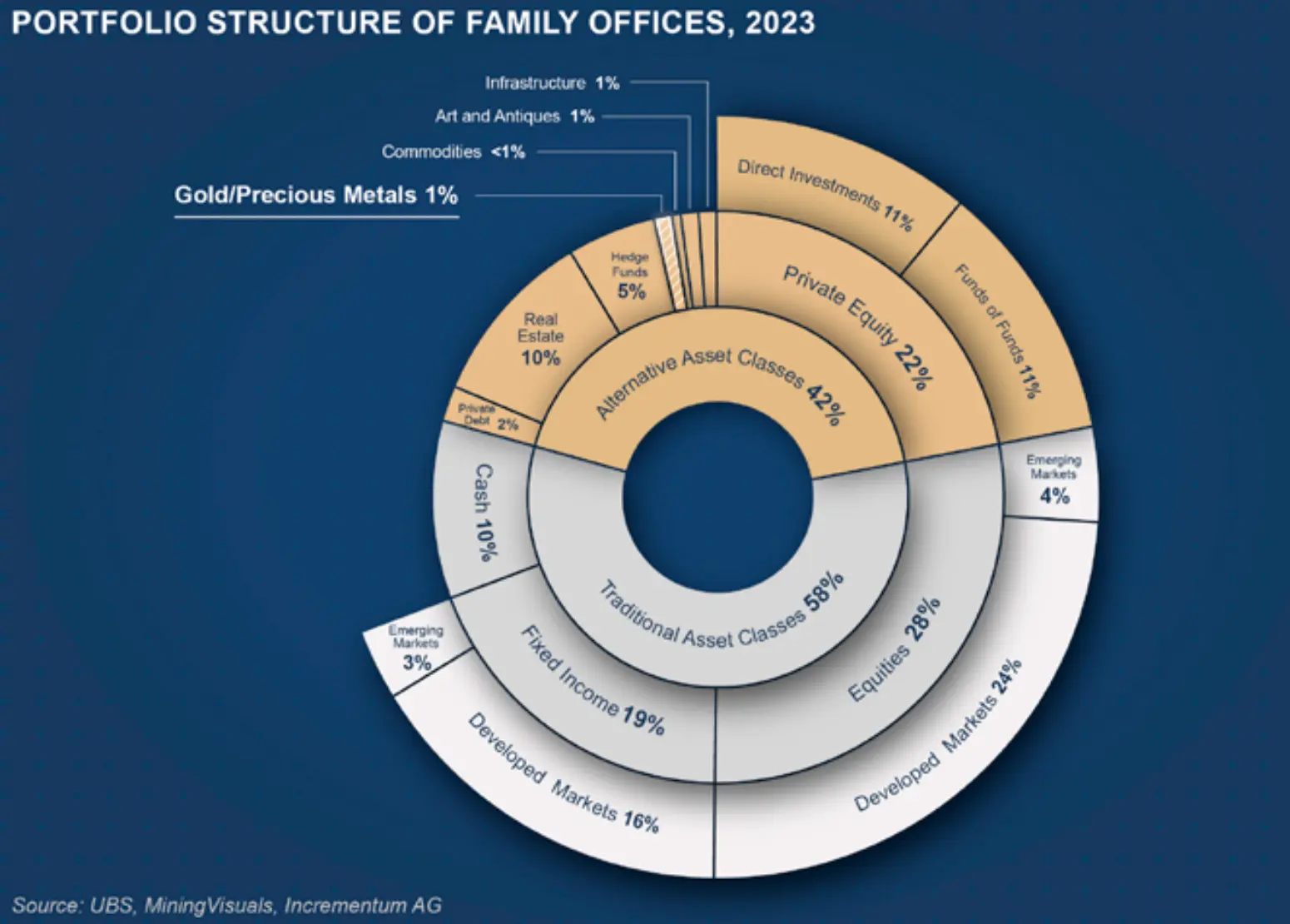

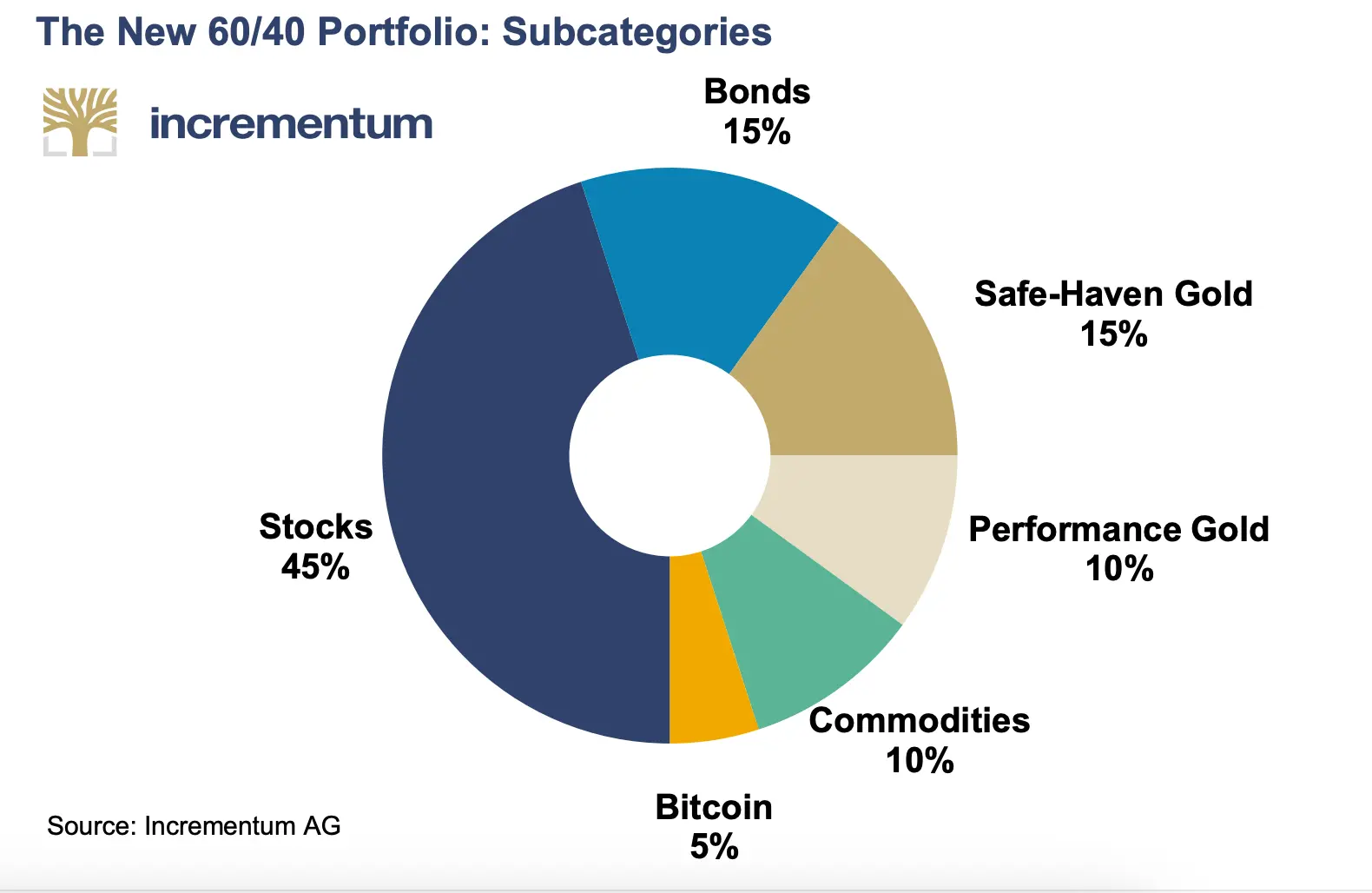

報告提出了一個新型60/40投資組合概念:

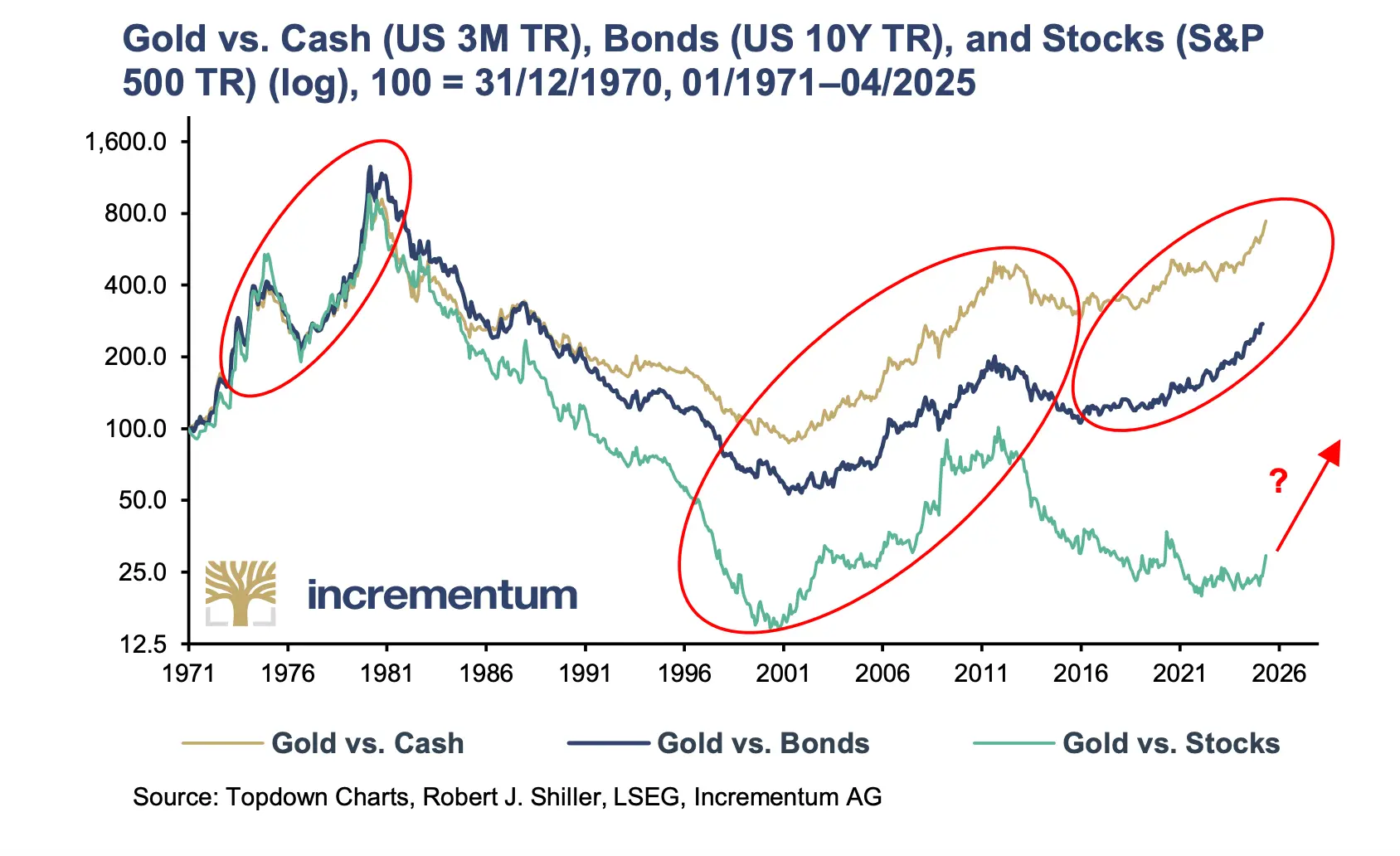

這反映了對傳統避險資產如政府債券失去信任的擔憂。

影響黃金的關鍵因素包括:

地緣政治重組:世界正從"以黃金爲支撐的布雷頓森林時代,到以內部貨幣爲支撐的布雷頓森林II,再到以外部貨幣爲支撐的布雷頓森林III"。

川普政策影響:解決政府過度負債、貿易政策改革、美元貶值等。

歐洲貨幣政策變化:德國放棄財政保守主義,預計國債將從GDP的60%上升至90%。

央行需求:連續三年增加超過1000噸黃金儲備。2024年黃金在貨幣儲備中佔比達22%,爲1997年以來最高。

法定貨幣持續貶值:自1900年來,美國M2貨幣供應量增長2333倍,遠超人口增長。

報告還討論了"影子黃金價格"概念,即在基礎貨幣供應完全由黃金支持情況下的理論黃金價格。目前美國貨幣基礎的黃金覆蓋率僅爲14.5%。

黃金價格預測:

報告警告不應排除像1970年代那樣出現第二波通脹的可能性。在滯脹環境中,黃金、白銀和礦業股表現極爲出色。

比特幣方面,報告認爲到2030年底可能達到黃金市值的50%。如果黃金價格達到4800美元,比特幣需漲至約90萬美元。

報告指出潛在風險因素包括:央行需求下降、投資者減倉、地緣政治溢價下降、美國經濟強於預期、高技術和情緒驅動風險、美元走強等。

總的來說,報告認爲黃金牛市尚未結束,正處於公衆參與階段的中期。黃金正從被視爲過時的遺物轉變爲投資組合中的關鍵資產,既能提供防御性穩定性,又有進攻性潛力。隨着傳統避險資產失去信任,黃金正重新成爲長期投資策略的核心。