Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

CFD

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Pre-IPOs

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Khuyến mãi

AI

Gate AI

Trợ lý AI đa năng đồng hành cùng bạn

Gate AI Bot

Sử dụng Gate AI trực tiếp trong ứng dụng xã hội của bạn

GateClaw

Gate Tôm hùm xanh, mở hộp là dùng ngay

Gate for AI Agent

Hạ tầng AI, Gate MCP, Skills và CLI

Gate Skills Hub

Hơn 10.000 kỹ năng

Từ văn phòng đến giao dịch, thư viện kỹ năng một cửa giúp AI tiện lợi hơn

GateRouter

Lựa chọn thông minh từ hơn 40 mô hình AI, với 0% phí bổ sung

a16z:Tuân thủ pháp luật ở khắp mọi nơi, cơ hội lớn trong lĩnh vực AI

Tác giả: James da Costa, Angela Strange; Nguồn: a16z; Dịch: Shaw, GoldFinance

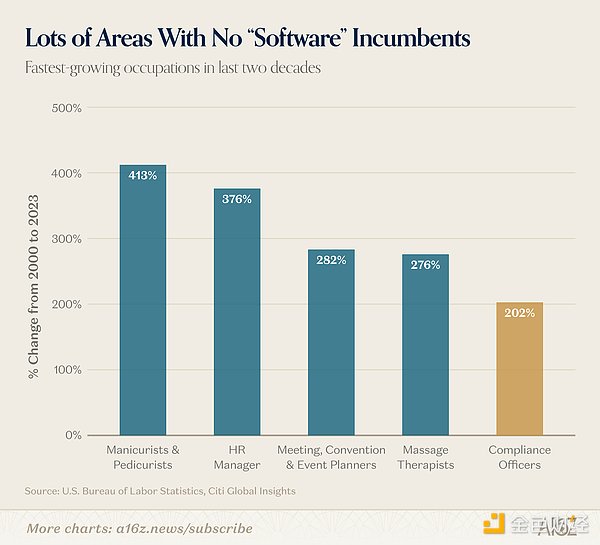

Trong hai mươi năm qua, nghề nghiệp phát triển nhanh nhất ở Mỹ là thợ làm móng và nhân viên foot massage.

Và theo sau đó là chuyên viên tuân thủ.****

Quy mô hoạt động tuân thủ lớn hơn nhiều so với tưởng tượng của đại chúng. Mỗi khoản vốn chảy vào và ra khỏi doanh nghiệp đều nằm trong phạm vi quản lý tuân thủ: phát lương phải tuân thủ các quy định về tiền lương, khai báo doanh thu phù hợp yêu cầu thuế, chuyển tiền phải thực hiện theo quy tắc thanh toán và chống rửa tiền, xác minh danh tính khách hàng. Trong ngành có sự giám sát chặt chẽ, thậm chí cách thức giao tiếp và tần suất liên lạc giữa doanh nghiệp và khách hàng cũng được đưa vào phạm vi quản lý tuân thủ.

Hiện tại, Mỹ có hơn 400.000 nhân viên tuân thủ đang làm việc, chi phí nhân lực hàng năm vượt quá 40 tỷ USD, các công việc tư vấn, thuê ngoài liên quan còn mang lại hàng trăm tỷ USD chi phí bổ sung. Riêng ngành ngân hàng, trong giai đoạn 2010 đến 2014, số lượng quy định mới trong Phần 12 của Bộ luật Liên bang (liên quan đến ngân hàng và hoạt động ngân hàng) đã vượt quá toàn bộ nội dung của phần này năm 1980.

Dù nhu cầu thị trường rất lớn, nguồn cung nhân lực trong lĩnh vực tuân thủ vẫn liên tục căng thẳng. Cục Thống kê Lao động Mỹ dự báo, trong mười năm tới, thiếu hụt vị trí này sẽ vượt quá 33.300 người mỗi năm. Tình trạng này còn làm trầm trọng thêm tình trạng thiếu nhân lực: 87% nhân viên mới trong lĩnh vực này cuối cùng sẽ nghỉ việc, tỷ lệ luân chuyển hàng năm vượt quá 20%, các tổ chức lớn rơi vào vòng luẩn quẩn tuyển dụng rồi mất đi nhân tài.

Khi môi trường kinh doanh toàn cầu ngày càng phức tạp, các doanh nghiệp phải đối mặt với ngày càng nhiều yêu cầu pháp lý và quy định, nhưng cách ứng phó của các doanh nghiệp lớn lại rất đơn điệu: chỉ dựa vào tăng cường nhân lực để giải quyết vấn đề.

Nhưng thực tế cho thấy, tăng cường nhân lực không mang lại hiệu quả như mong đợi. Ví dụ, Ngân hàng TD (TD Bank) bị phạt 3 tỷ USD vào năm 2024 vì không thể giám sát hiệu quả 92% các giao dịch. Ngân hàng này đã tích lũy tới 70.000 cảnh báo rủi ro từ năm 2018, nhưng luôn không thể xử lý kịp thời.

Ngân hàng TD không phải là trường hợp cá biệt. Trong mười năm qua, hầu hết các tổ chức tài chính lớn đều gặp phải vấn đề mở rộng quy mô đội ngũ liên tục, công việc tồn đọng ngày càng nhiều, và vẫn phụ thuộc nhiều vào thao tác thủ công, tình hình này khó có thể thay đổi.

Công việc tuân thủ là những nhiệm vụ rườm rà, phức tạp: quy trình dài dòng, quan liêu nặng nề, và lâu nay vẫn dựa vào giấy tờ, do đó chủ yếu dựa vào thao tác thủ công, chi phí nhân lực cao. Những điểm yếu cố hữu này cùng với thói quen ngành đã khiến lĩnh vực tuân thủ lâu nay trở thành “đáy vực” của các startup.

Vậy tại sao tình hình lại có thể thay đổi?

1. Công nghệ đã đạt bước đột phá: từ “chỉ có thể thử nghiệm” đến “đáng tin cậy”

Một sản phẩm nếu chỉ vừa đủ dùng, thị trường sẽ rất hạn chế; nhưng khi đạt đến mức hoàn thiện tối đa, quy mô thị trường có thể mở rộng gấp trăm lần. Lĩnh vực tuân thủ cũng vậy: sản phẩm có độ chính xác 90% về cơ bản vẫn chưa đáp ứng yêu cầu.

Xử lý tài liệu là một trong những bước cốt lõi của công việc tuân thủ, cũng là ví dụ điển hình. Công nghệ Nhận dạng ký tự quang học (OCR) đã tồn tại hàng chục năm, có thể nhận diện chữ viết cơ bản. Nhưng trong các tình huống như xét duyệt vay mua nhà, thẩm định doanh nghiệp, kiểm tra bồi thường bảo hiểm, “cơ bản có thể dùng” là chưa đủ. Hiện nay, mô hình ngôn ngữ thị giác (VLM) không chỉ nhận diện nội dung mà còn hiểu được ngữ cảnh toàn bộ tài liệu, giảm thiểu sai sót đáng kể, khiến doanh nghiệp bắt đầu ứng dụng hàng loạt công nghệ này và ký kết hợp tác. Đây không phải là một bước tiến nhỏ của công nghệ, mà là một bước nhảy quan trọng: từ “chỉ phù hợp thử nghiệm” lên “đủ tin cậy để giao phó các hoạt động cốt lõi”.

Ngoài ra, trí tuệ nhân tạo còn sở hữu nhiều khả năng mạnh mẽ khác: Thứ nhất, có thể đọc, trích xuất thông tin từ tài liệu và phân tích logic gần như con người. Dù là hồ sơ đăng ký doanh nghiệp, báo cáo tài chính hay PDF quy định pháp luật dài tới 400 trang, đều có thể xử lý hiệu quả. Thứ hai, các đại lý vận hành thông minh có thể thao tác các hệ thống cũ như con người, không cần chờ phát triển API hay mất nhiều tháng để tích hợp hệ thống. Thứ ba, hỗ trợ thực thi các nhiệm vụ dài hạn, toàn bộ quy trình từ đầu đến cuối có thể do AI thực hiện: lấy dữ liệu, đối chiếu, phát hiện bất thường, tạo và gửi báo cáo, chứ không chỉ hỗ trợ từng phần nhỏ.

Trong lĩnh vực pháp lý, các mô hình lớn ngày càng đa dạng và độ chính xác ổn định hơn, giúp ngành này dám đẩy mạnh áp dụng AI toàn diện. Hiện nay, nhiều mô hình ngôn ngữ lớn đạt điểm từ 80% đến 100% trong 162 nhiệm vụ suy luận pháp lý của bộ dữ liệu LegalBench. Điều này rất quan trọng đối với công việc tuân thủ, vì bản chất của tuân thủ là áp dụng logic pháp lý trong thực tế kinh doanh, các công việc cốt lõi trùng khớp cao với các tình huống pháp lý: đọc hiểu quy định, đối chiếu thực tế, phát hiện bất thường, đánh dấu các điều khoản mơ hồ.

2. Chu kỳ bán hàng: từ chậm sang nhanh

Hiện nay, rủi ro không nâng cấp hệ thống tuân thủ đã vượt qua rủi ro của chính quá trình chuyển đổi. Trong thời gian dài, các doanh nghiệp chịu sự giám sát vẫn dùng các công cụ quản trị, rủi ro và tuân thủ (GRC) phức tạp, hệ thống cũ kỹ, thiếu ổn định. Nguyên nhân là quá trình chuyển đổi hệ thống gặp nhiều trở ngại, nếu xảy ra sai sót trong kiểm toán, hậu quả rất lớn; so với thay đổi chủ động, giữ nguyên trạng, “tạm đủ dùng” lại có vẻ an toàn hơn.

Nhưng trí tuệ nhân tạo đã hoàn toàn thay đổi cục diện này. Bộ phận tuân thủ không còn chỉ là trung tâm chi phí, mà trở thành nguồn thu. Trong lĩnh vực dịch vụ tài chính, việc nâng cao hiệu quả xác minh danh tính khách hàng (KYC/B) giúp rút ngắn quy trình mở tài khoản, giảm tỷ lệ khách hàng rời bỏ, giúp doanh nghiệp nhanh chóng tăng doanh thu. Sau khi tối ưu hóa giám sát chống rửa tiền, tỷ lệ báo cáo sai giảm, tránh nhầm lẫn khách hàng hợp lệ và duy trì mối quan hệ khách hàng. Việc kiểm duyệt nội dung marketing cũng nhanh hơn, quảng cáo có thể tiếp cận người dùng sớm hơn.

Điều này còn định hình lại logic cạnh tranh trong ngành: doanh nghiệp hoàn thành số hóa tuân thủ không chỉ giảm chi phí, mà còn thu hút khách hàng mà các đối thủ chậm đổi mới không giữ chân được. Thứ cạnh tranh hiện nay không còn chỉ dựa vào công nghệ AI, mà là cuộc đua về khả năng AI của các doanh nghiệp.

Hơn nữa, khi các đại lý thông minh sớm trở thành chủ thể vận hành chính trên mạng, một loại rủi ro mới sẽ xuất hiện. Các hệ thống tuân thủ truyền thống đều dựa trên giả định con người vận hành. Khi đối tác giao dịch trở thành các đại lý tự vận hành dựa trên AI, chúng ta cần dựa vào các giải pháp AI mới để xác minh danh tính, đánh giá ý định hành vi và xác định trách nhiệm.

Những thay đổi này có nghĩa là, các bộ phận tuân thủ vốn ít mua phần mềm chuyên nghiệp nay bắt đầu chủ động ứng dụng công cụ số hóa.

Ba thành phần cấu thành hệ thống tuân thủ

Tất cả các doanh nghiệp chịu sự giám sát đều có công việc tuân thủ gồm ba phần cốt lõi:

Quy định giám sát: bao gồm các quy định bên ngoài, nội quy nội bộ, cùng với các giải thích và liên kết giữa hai loại quy tắc này.

Hệ thống phần mềm: biến quy định thành phần mềm, gồm nền tảng GRC, hệ thống quản lý vụ việc, công cụ kiểm tra trừng phạt, và các chương trình tự động hóa liên kết các hệ thống. Các hệ thống này thường thiếu ổn định.

Nhân viên thực thi: vận hành phần mềm theo quy định, thực hiện tra cứu tài liệu, điền biểu mẫu, đối chiếu dữ liệu, viết báo cáo.

Công việc cốt lõi của tuân thủ chủ yếu là trích xuất thông tin từ các loại tài liệu, kiểm tra thủ công tính chính xác hoặc phát hiện mâu thuẫn, và theo dõi thường xuyên (lặp lại hai công việc trên theo chu kỳ).

Ví dụ thực tế về Báo cáo hoạt động đáng ngờ (SAR) trong ngành ngân hàng: khi hệ thống NICE Actimize gửi cảnh báo giao dịch bất thường, chuyên viên tuân thủ Sara sẽ tham gia kiểm tra. Cô ấy đăng nhập hệ thống ngân hàng cốt lõi để lấy toàn bộ dữ liệu giao dịch, rồi từ các cơ sở dữ liệu độc lập, các tệp chia sẻ, tra cứu hồ sơ xác minh danh tính khách hàng, giấy tờ mở tài khoản và chứng minh nguồn vốn. Sau đó, dựa trên quy định nội bộ, cô đánh giá xem giao dịch có đủ tiêu chuẩn để báo cáo hoạt động đáng ngờ hay không và ra quyết định. Cuối cùng, cô quay lại hệ thống NICE Actimize để viết báo cáo, sao chép thủ công thông tin giao dịch và hồ sơ khách hàng từ các hệ thống khác nhau.

Mỗi bước này đều có thể là điểm đột phá để các startup AI xâm nhập thị trường.

3. Chuyển đổi quy định thành mã code

Tập 12 của Bộ luật Liên bang (bao gồm các quy định của Cục Quản lý Tiền tệ, Cục Dự trữ Liên bang, Bảo hiểm Tiền gửi Liên bang, hơn 70 chương), Cục Quản lý Tài chính Ngân hàng, Ủy ban Chứng khoán và Giao dịch Mỹ, Ủy ban Giao dịch Hàng hóa Tương lai, cùng các chính sách khác của các bang, tất cả các quy định mới đều được phát hành dưới dạng PDF. Trước đây, chỉ có thể đọc, phân tích thủ công, rồi chuyển đổi thành quy định nội bộ, và theo dõi liên tục các thay đổi.

Trí tuệ nhân tạo có thể chuyển đổi quy định thành mã chuẩn hóa, lưu trữ có cấu trúc, tự động cập nhật, và có thể được đại lý AI gọi thực thi. Một tài liệu quy định dài 400 trang nay có thể được phân tích thành danh sách các nghĩa vụ tuân thủ rõ ràng, để hệ thống tự kiểm tra. Quy định không còn chỉ là tài liệu để con người đọc hiểu, mà còn là logic chương trình thực thi trong hệ thống. Điều này mang lại hai thay đổi lớn: giám sát tuân thủ chuyển từ kiểm tra định kỳ sang giám sát liên tục 24/7; các quy định mới được áp dụng toàn doanh nghiệp chỉ trong vài phút, thay vì vài quý.

Ví dụ tại Brazil về tính lương: nhân viên tuân thủ chính là liên tục cập nhật các quy định của chính phủ, sắp xếp thông tin nhân viên bị ảnh hưởng vào bảng tính, rồi thủ công tính lại lương.

Ví dụ thực tế: Tako đã xây dựng hệ thống thông minh cho quy định lao động phức tạp của Brazil (hơn 10.000 công đoàn, gần 900 thay đổi quy tắc mỗi năm). Hệ thống này có thể tự động kiểm tra tính hợp lệ của lương dựa trên quy định của công đoàn, trả lời các câu hỏi phức tạp về nhân sự bằng ngôn ngữ tự nhiên, và cảnh báo trước khi có vi phạm.

2. Thay thế hoàn toàn hệ thống cũ

Nhiều nền tảng tuân thủ ra đời trước thời đại điện toán đám mây, các hệ thống khác nhau chỉ kết nối qua sao chép thủ công, chuyển đổi qua lại. Điều này khiến dù công cụ hoạt động trơn tru, toàn bộ quy trình vẫn chậm chạp — nhân viên trở thành liên kết duy nhất giữa các hệ thống. Thêm nữa, việc thay thế các hệ thống cũ này thường mất nhiều năm, rủi ro và chi phí quá lớn, nên các giám đốc rủi ro thường không muốn phê duyệt.

Dần dà, nhiều doanh nghiệp (đặc biệt là ngân hàng) tích lũy nợ công nghệ hàng chục năm, và đó chính là rào cản lớn nhất để triển khai AI hiện nay.

Hiện nay, để doanh nghiệp chuyển đổi bằng AI, có ba lựa chọn chính:

Giữ nguyên hệ thống cũ, xây dựng kiến trúc không đầu (headless): tiếp tục dùng hệ thống hiện tại làm nền tảng, rồi xây dựng đại lý AI hoặc giao diện mới phía trên.

Phát triển hệ thống thay thế tự chủ: xây dựng lại toàn bộ hệ thống cốt lõi, gồm mô hình dữ liệu, quyền hạn, quy trình, API, chức năng kiểm toán.

Mua hệ thống AI nguyên bản: chuyển sang nền tảng mới thiết kế cho đại lý AI, có thể đọc hiểu máy, tự tổ chức quy trình.

Nếu hệ thống cũ chứa dữ liệu cốt lõi về tuân thủ, liên kết nhiều nguồn dữ liệu nội bộ và đối tác, đã tích lũy nhiều năm nghiệp vụ, thì theo lý thuyết rủi ro, doanh nghiệp sẽ ưu tiên phương án đầu tiên. Nhưng điều này cũng mang lại rủi ro bị tụt lại phía sau: đối thủ dựa AI giảm chi phí, tăng doanh thu, còn doanh nghiệp dùng hệ thống cũ, thậm chí khó triển khai các công cụ cơ bản như đại lý thoại (đại lý này cần đọc, ghi các phần mềm cũ từ thập niên 90).

Hiện nay, thay thế hệ thống truyền thống không chỉ khả thi mà còn là điều kiện tiên quyết để khai thác giá trị AI. Các hệ thống cũ thường thiết kế dựa trên thao tác thủ công: dữ liệu bị cô lập, khó truy cập, quy tắc cứng, cập nhật chậm, quy trình xử lý theo lô, không thể phản ứng theo thời gian thực. Các hệ thống ngân hàng chủ đạo như Jack Henry, NICE Actimize, Smarsh đều gặp các vấn đề này.

Ví dụ:

Valon (dịch vụ vay thế chấp): xây dựng hệ thống từ đầu, giúp tăng lợi nhuận từ cân bằng lợi nhuận ban đầu lên trên 60%. Họ đóng gói quy trình dịch vụ hậu vay vào hệ điều hành AI gốc, gọi là ValonOS — với quy trình chuẩn, sổ sách có thể kiểm toán, lập trình dễ dàng, thay thế hơn 25 hệ thống cũ. Hiện tại, hệ thống này đã được cấp phép ra thị trường, phục vụ ngành vay thế chấp trị giá hàng nghìn tỷ USD; càng nhiều khách hàng, vòng quay dữ liệu càng mạnh, khả năng của đại lý AI cũng liên tục cải tiến.

Vesta (cho vay thế chấp): tích hợp các quy định của Cục Bảo vệ Người tiêu dùng Mỹ (bao gồm TRID, HMDA), cùng các yêu cầu tuân thủ của 50 bang, đồng thời quản lý các báo cáo tuân thủ liên bang và bang. Cập nhật quy định chỉ cần đẩy mã, không cần triển khai quy trình lớn. Các tổ chức cho vay có thể kiểm toán chính xác, hiệu quả hoạt động tăng từ 25% đến 50%.

Sardine (giám sát gian lận và giao dịch): dần thay thế NICE Actimize. Dựa trên nền tảng đám mây, có thể chặn gian lận giao dịch theo thời gian thực, hoặc phân tích rửa tiền phức tạp sau đó. Các đại lý AI dựa trên dữ liệu thời gian thực giúp tăng hiệu quả kiểm tra tuân thủ gần 30 lần. Ví dụ, công cụ tóm tắt hoạt động đáng ngờ (SAR) tự động lấy dữ liệu từ nhiều hệ thống, điền 60-100 trường trong báo cáo chỉ trong 1 phút, giảm thời gian nộp báo cáo từ hơn 30 phút xuống dưới 1 phút.

3. Hợp tác người-máy, nâng cao năng lực nhân viên

Công việc tuân thủ luôn xoay quanh ba loại thao tác thủ công lặp đi lặp lại: phân tích tài liệu, kiểm tra thủ công quy trình, theo dõi thường xuyên hai công việc trên.

Trước đây, cách duy nhất để liên kết các bước này là nhân viên thao tác lặp lại trong các hệ thống cũ, nhưng đại lý AI đã giải quyết được vấn đề này.

Ví dụ, quy trình mở tài khoản ngân hàng doanh nghiệp: nhân viên tuân thủ phải kiểm tra, trích xuất giấy tờ tùy thân (CMND, hộ chiếu, giấy đăng ký doanh nghiệp) và báo cáo tài chính, rồi nhập dữ liệu vào nhiều hệ thống cũ, đối chiếu danh sách trừng phạt, thông tin đăng ký doanh nghiệp. Sau khi có AI, toàn bộ quy trình có thể tự động: nhập, phân tích tài liệu, kiểm tra đồng thời nhiều cơ sở dữ liệu, chỉ chuyển sang bước thủ công khi phát hiện bất thường, không cần thao tác toàn bộ quá trình.

Ví dụ:

Factor Labs không thay thế hệ thống cũ, mà xây dựng ứng dụng phía trên. Đại lý AI của họ tự động xử lý các tranh chấp từ chối thanh toán cho ngân hàng và tổ chức thanh toán. Mỗi nhiệm vụ đều theo quy trình tùy chỉnh (theo từng khách hàng, phù hợp quy trình của tổ chức thẻ), mô phỏng thao tác của phân tích viên: đăng nhập email, công cụ bảng tính, nền tảng chống gian lận CyberSource, lấy chứng từ, sắp xếp theo mẫu khách hàng thành Word, rồi gửi lại khách dưới dạng PDF.

Kết luận

Ba phương án triển khai trên đều có giá trị thực tiễn, trong tương lai, hầu hết các nền tảng mới đều sẽ tích hợp cả ba khả năng này. Doanh nghiệp có thể chọn điểm tiếp cận phù hợp nhất với bối cảnh thị trường của mình:

Trong các tình huống quy định thay đổi liên tục: nếu hoạt động xuyên nhiều khu vực pháp lý, luật mới cập nhật nhanh, hoặc bị xử phạt, kiểm tra thường xuyên, ưu tiên chuyển đổi quy định thành mã.

Thay thế hệ thống cốt lõi, phù hợp hai trường hợp: 1) Có cơ hội thị trường mới, khách hàng chưa có sản phẩm cạnh tranh mạnh. Ví dụ các ngân hàng mới ở Ả Rập Saudi, các công ty tư vấn đầu tư độc lập tại Mỹ, khi chọn hệ thống mới, sẽ thiên về hệ thống AI nguyên bản. 2) Hệ thống cũ vận hành quá đắt, khó nâng cấp, chỉ có thể thay thế hoàn toàn để phát huy AI.

Chuyển đổi dựa trên kết quả, phù hợp các lĩnh vực bị trì trệ hoặc thiếu nhân lực: khi công việc tuân thủ cần tạo ra báo cáo, hồ sơ, chứng chỉ, thì nhu cầu cấp bách là bổ sung “nhân lực” — và đại lý AI có thể làm việc liên tục 24/7, không sai sót, giúp xử lý nhanh các nhiệm vụ tồn đọng (ví dụ, hơn 70.000 cảnh báo của Ngân hàng TD chờ xử lý).

Trong dài hạn, ba phương án này cuối cùng sẽ hội tụ. Các doanh nghiệp dẫn đầu trong lĩnh vực này sẽ đồng thời thực hiện mã hóa quy tắc, kiểm soát hệ thống cốt lõi mới, và mở rộng quy mô triển khai đại lý AI.