Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Giao dịch trước giờ mở cửa

Giao dịch token mới trước niêm yết

Futures

Truy cập hàng trăm hợp đồng vĩnh cửu

CFD

Vàng

Một nền tảng cho tài sản truyền thống

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Giới thiệu về Giao dịch hợp đồng tương lai

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia sự kiện để nhận phần thưởng

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Pre-IPOs

Mở khóa quyền truy cập đầy đủ vào các IPO cổ phiếu toàn cầu

Điểm Alpha

Giao dịch trên chuỗi và nhận airdrop

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Kiếm lợi nhuận từ biến động thị trường

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Khuyến mãi

AI

Gate AI

Trợ lý AI đa năng đồng hành cùng bạn

Gate AI Bot

Sử dụng Gate AI trực tiếp trong ứng dụng xã hội của bạn

GateClaw

Gate Tôm hùm xanh, mở hộp là dùng ngay

Gate for AI Agent

Hạ tầng AI, Gate MCP, Skills và CLI

Gate Skills Hub

Hơn 10.000 kỹ năng

Từ văn phòng đến giao dịch, thư viện kỹ năng một cửa giúp AI tiện lợi hơn

GateRouter

Lựa chọn thông minh từ hơn 40 mô hình AI, với 0% phí bổ sung

Khoảnh khắc lịch sử: Chính thức có hiệu lực Sở Giao dịch Chứng khoán New York mở ra kỷ nguyên chứng khoán token hóa

Viết bài: Shannon@Kim Sắc Tài Chính

Chứng khoán token hóa của NYSE lần này thực sự sắp tới!

Ngày 12 tháng 5 năm 2026, trang web của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã phát hành tài liệu, mô tả chi tiết về đề xuất sửa đổi quy định chứng khoán token hóa mà NYSE đã gửi trước đó, và cho biết đề xuất chứng khoán token hóa của NYSE đã tự động có hiệu lực.

Tài liệu của SEC Hoa Kỳ

Đây là một cột mốc quan trọng trong việc chính thức đưa công nghệ blockchain vào hạ tầng giao dịch chính thống của các sàn chứng khoán truyền thống của Hoa Kỳ.

Bối cảnh: chuyện này xảy ra như thế nào?

Sự xuất hiện của tài liệu này không phải là đột nhiên. Toàn bộ lộ trình chính sách rõ ràng:

Bước đầu (ngày 11 tháng 12 năm 2025), nhân viên SEC Hoa Kỳ đã gửi thư không hành động (No-Action Letter) tới Công ty Ủy thác Dưới quyền Hoa Kỳ (DTC), cho phép DTC tiến hành thử nghiệm thanh toán chứng khoán token hóa trong vòng ba năm (gọi là “DTC Pilot Program”).

Bước hai (tháng 3 năm 2026), Nasdaq đã tiên phong nộp đơn và được SEC chấp thuận đề xuất quy định tương tự, trở thành sàn giao dịch chính đầu tiên cho phép giao dịch chứng khoán token hóa.

Bước ba (ngày 1 tháng 5 năm 2026), NYSE National đã theo sau nộp đơn đề xuất thay đổi quy định này, và ngày 12 tháng 5, SEC đã phát hành thông báo, tự động có hiệu lực theo pháp luật.

Nội dung chính của lần sửa đổi này dựa trên Điều 19(b)(1) của Luật Chứng khoán năm 1934, NYSE National đã thêm Rule 7.39 và sửa đổi các Rules 1.1, 7.36, 7.37, 7.41, xây dựng khung pháp lý hoàn chỉnh cho giao dịch chứng khoán token hóa.

Nội dung cốt lõi: Quy định cụ thể nói gì?

Chứng khoán token hóa là gì?

Tài liệu xác định rõ: Chứng khoán token hóa là dạng biểu diễn số của chứng khoán sử dụng công nghệ sổ cái phân tán hoặc blockchain, tương ứng với “chứng khoán truyền thống” (cũng là dạng biểu diễn số, nhưng không dùng blockchain). Cả hai đều đại diện cho cùng một tài sản, chỉ khác về công nghệ nền tảng.

Chứng khoán nào có thể token hóa để giao dịch?

Phạm vi bị giới hạn chặt chẽ trong hai loại tài sản: Một là thành phần của Chỉ số Russell 1000 (các công ty niêm yết lớn nhất Hoa Kỳ theo vốn hóa thị trường); hai là ETF theo dõi các chỉ số chính. Hai loại tài sản này gọi chung là “Chứng khoán đủ điều kiện DTC”.

Chứng khoán token hóa cần đáp ứng những điều kiện nào để được niêm yết giao dịch?

Tài liệu đặt ra yêu cầu về tính đồng đẳng nghiêm ngặt, chứng khoán token hóa phải tương thích với chứng khoán truyền thống tương ứng: chia sẻ cùng một mã CUSIP và mã giao dịch; trao quyền đầy đủ cho người sở hữu (bao gồm quyền cổ phần, quyền cổ tức, quyền biểu quyết, quyền phân phối thanh toán); hoàn toàn hoán đổi được trên thị trường (fungible).

Nếu phiên bản token hóa không đáp ứng các điều kiện trên, sẽ bị xem như các sản phẩm phái sinh hoặc chứng khoán ủy thác, chứ không phải là vật ngang giá.

Cơ chế giao dịch hoạt động như thế nào?

Quy trình khá đơn giản. Các thành viên đủ điều kiện DTC muốn thanh toán bằng token hóa, khi đặt lệnh trong hệ thống NYSE National, chọn “cờ token hóa” (tokenization flag) và cung cấp loại blockchain cùng địa chỉ ví kỹ thuật số. Sàn sẽ truyền thông tin này đến DTC sau khi giao dịch, và DTC sẽ thực hiện thanh toán token hóa. Nếu người tham gia không đủ điều kiện, chứng khoán không phù hợp hoặc ví không tương thích với thử nghiệm DTC, lệnh sẽ tự động được thanh toán theo phương thức truyền thống, không gây lỗi hoặc gián đoạn.

Những quy định nào không thay đổi?

Đây là phần đáng chú ý nhất của tài liệu — hầu hết các quy tắc hiện hành hoàn toàn không đổi:

Tất cả loại lệnh và chiến lược định tuyến vẫn áp dụng như cũ; token hóa và chứng khoán truyền thống cùng nằm trong cùng sổ lệnh và được khớp theo thứ tự ưu tiên như nhau; cờ token hóa không ảnh hưởng đến thứ tự ưu tiên giao dịch; thanh toán vẫn duy trì T+1 (ngày hôm sau); biểu phí không phân biệt giữa giao dịch token hóa và truyền thống; dữ liệu thị trường không phân biệt dạng thức; thị trường do FINRA giám sát vẫn bao gồm chứng khoán token hóa; các biện pháp phát hiện lỗi rõ ràng và quản lý rủi ro vẫn áp dụng; quy trình phân phối bỏ phiếu đại diện gần như không đổi.

Theo tài liệu, triết lý của sự thay đổi này là “sử dụng cấu trúc, người tham gia và quy tắc hiện có”, chứ không phải tạo ra một hệ thống mới.

Cơ chế có hiệu lực và bảo vệ quản lý

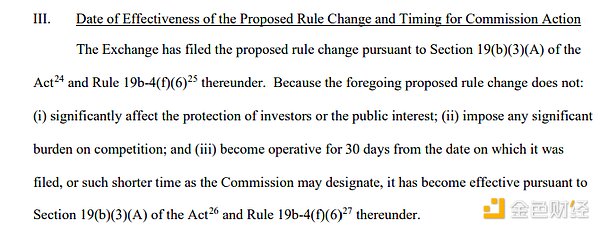

Vì lần sửa đổi này được xác định là không ảnh hưởng đáng kể đến bảo vệ nhà đầu tư, không gây gánh nặng cạnh tranh lớn, dựa trên Điều 19(b)(3)(A) của Luật Chứng khoán, quy định này tự động có hiệu lực sau 30 ngày kể từ ngày nộp mà không cần phê duyệt chính thức của SEC.

Tuy nhiên, SEC vẫn giữ quyền: Trong vòng 60 ngày kể từ ngày nộp, nếu thấy cần thiết, SEC có thể tạm thời đình chỉ quy định này và bắt đầu quy trình phê duyệt chính thức hoặc phủ quyết.

Thời hạn thử nghiệm DTC là ba năm, sau đó NYSE National sẽ đánh giá lại xem có gia hạn hay đề xuất quy định mới.

Lời kết: Ý nghĩa lịch sử của tài liệu này

Dù có vẻ mang tính kỹ thuật cao, nhưng thực chất tài liệu này mang ý nghĩa sâu xa, có thể hiểu theo ba cấp độ:

Với Wall Street: Công nghệ blockchain chính thức bước vào hạ tầng giao dịch chứng khoán chính thống của Hoa Kỳ. Chỉ số Russell 1000 đại diện cho các công ty lớn nhất Hoa Kỳ, cùng các ETF chính, có nghĩa là phần lớn khối lượng giao dịch trên thị trường sẽ có thể thanh toán bằng dạng token hóa.

Về mô hình quản lý: SEC Hoa Kỳ chọn con đường “không tạo ra làn đường riêng” — chứng khoán token hóa không được miễn trừ, không tạo ra thị trường song song, hoàn toàn vận hành trong khung khổ hệ thống thị trường quốc gia hiện hành. Điều này trái ngược hoàn toàn với lo ngại trước đó về “chạy đua quy định”, và cung cấp mẫu tham khảo cho các cơ quan quản lý khác.

Về sự hội nhập giữa tiền mã hóa và tài chính truyền thống: Kết hợp với dự luật Clarity đang được Quốc hội Hoa Kỳ thúc đẩy và các luật đã thông qua trước đó, tài liệu của SEC này đại diện cho một hướng hội nhập khác — không phải tiền mã hóa thâm nhập vào tài chính truyền thống, mà là tài chính truyền thống chủ động tích hợp công nghệ blockchain vào hệ thống của chính mình. Hai con đường này đang cùng tiến, cuối cùng sẽ gặp nhau tại một điểm giao thoa.

Theo chính tài liệu, tính chất của sự thay đổi này không khác gì so với việc chứng khoán chuyển từ mệnh giá sang giá thập phân, hay việc ETF lần đầu tiên được phê duyệt — đều là nâng cấp công nghệ hạ tầng thị trường mà không làm thay đổi các quy tắc cơ bản.