Ф'ючерси

Сотні безстрокових контрактів

CFD

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

CFD

Деривативи CFD на акції

Акції США

Отримайте доступ до реальних акцій США та ETF

Акції Гонконгу

Торгуйте якісними акціями з лістингом у Гонконгу

Корейські акції

SK Hynix

Торгуйте реальними корейськими акціями та інвестуйте в популярні активи

Ф'ючерси на акції

Високе кредитне плече, торгівля 24/7

Токенізовані акції

Забезпечено реальними фондовими активами

IPO Access

Отримайте повний доступ до глобальних IPO акцій

GUSD

3.8%

Мінтіть GUSD для отримання дохідності від казначейських RWA

Активності з акціями

Торгуйте популярними акціями та відкривайте щедрі аірдропи

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

IPO Access

Отримайте повний доступ до глобальних IPO акцій.

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Gate Wealth

візьміть під контроль своє фінансове майбутнє

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

GUSD

3.8%

Мінтіть GUSD для отримання дохідності від казначейських RWA

Акції

Центр діяльності

Беріть учать та отримуйте винагороди

Реферал

200 USDT

Запрошуйте друзів та отримуйте бонуси

Партнерська програма

Ексклюзивні комісійні винагороди

Gate Booster

Зростайте та отримуйте аірдропи

Оголошення

Оновлення платформи в реальному часі

Блог Gate

Статті про криптоіндустрію

VIP послуги

Величезні знижки на комісії

Управління активами

Універсальне рішення для управління активами

Інституційний

Рішення цифрових активів для бізнесу

Розробники (API)

Підключається до екосистеми додатків Gate

Позабіржовий банківський переказ

Поповнюйте та виводьте фіат

Брокерська програма

Щедрі механізми знижок API

AI

Gate AI

Ваш універсальний AI-помічник для спілкування

Gate AI Bot

Використовуйте Gate AI безпосередньо у своєму соціальному додатку

GateClaw

Gate Блакитний Лобстер — готовий до використання

Gate for AI Agent

AI-інфраструктура, Gate MCP, Skills і CLI

Gate Skills Hub

Понад 10 000 навичок

Від офісу до трейдингу: універсальна база навичок для ефективнішої роботи з AI

Крипто за Q2: 82% топових монет впали, поки Bitcoin тримався міцно

Підсумок

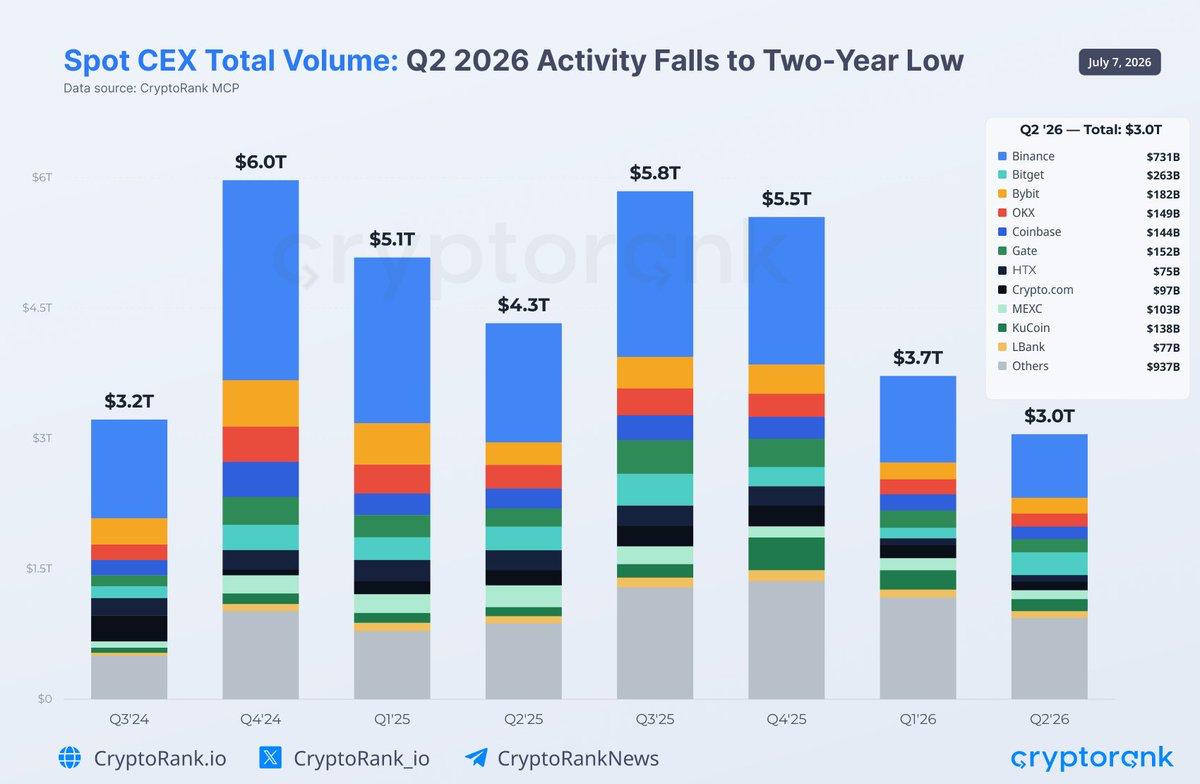

Одна й та сама історія, виміряна двома способами Заголовні ціни в Q2 виглядали достатньо стабільними, щоб натякати на спокій. Дані під ними показали протилежне: ринок, де капітал концентрувався в Bitcoin, а участь виходила з усього іншого. Один датасет CryptoRank відображає це через ціни та широту; другий — через біржову активність. Разом вони підсилюють одне одного: обвал торговельного обсягу є механічною причиною обвалу широти альткоїнів, а вузька широта пояснює, чому обсяги лишалися історично слабкими. Широта обвалилася, а середні її приховали Найочевиднішим попереджувальним сигналом була не ціна Bitcoin, а зникнення широкої участі. До червня 82,1% із топ-100 криптовалют знизилися — найслабший місяць 2026 року для широти альткоїнів. Середня дохідність виглядала позитивною на рівні +8,6%, але це була ілюзія, створена ралі VELVET на 1 715%; натомість медіанний токен насправді втратив 16,8%. Іншими словами, типовий коін сильно впав, тоді як один аутлайер потягнув середню вгору — класичний маркер ринку, де ротація прибутків зупинилася. Слабкість була системною, а не прив’язаною до сектору. Усі вісім відстежуваних секторів показали негативні медіанні дохідності, нижче за всіх — Layer 2 (-24,9%), DePIN (-24,8%) і Layer 1 (-22,8%). Навіть сильніші наративи — AI та DeFi — мали значно більше “програшних” історій, ніж “виграшних”. Коли кожна тема кровить одночасно, проблема не в жодному окремому секторі; проблема — відсутність покупців по всій дошці. Дані біржі пояснюють чому Ця відсутність видно безпосередньо в “підсистемах”. Спотовий торговельний обсяг на централізованих біржах впав до $3 трлн, вниз на 18,9% квартал до кварталу — найслабший квартал з 2024 року і приблизно на 50% нижче піку $6 трлн у Q4 2024. Менше доларів переходить з рук у руки — це рівно те, як із боку бірж виглядає обвал широти: коли більшість токенів не має маргінального покупця, сукупний обсяг скорочується.

Загальний спотовий торговельний обсяг CEX у Q2 2026 досягає дворічного мінімуму — $3,0 трлн.

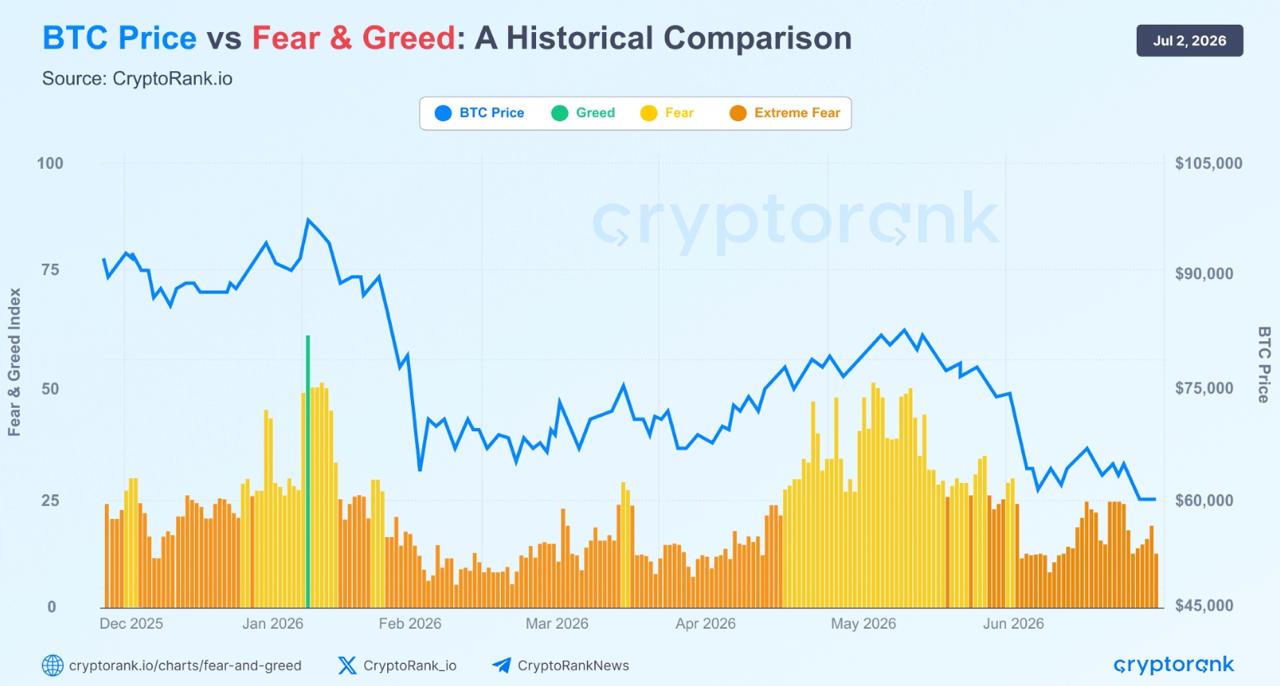

Дані по лістингах замикають коло. У Q2 біржі додали лише 351 новий токен, що на 35% менше і є найнижчим показником за два роки: 82 лістинги в червні — це падіння на 77% порівняно з 361, зафіксованими в вересні 2025. Проєкти не виходять на ринок, де немає попиту, тож “заморожування” емісій — і симптом слабкої участі, і її причина: менше нових токенів означає менше причин для повернення спекулятивного капіталу. Ончейн-цінність рухалася вниз вслід за цінами Пауза в активності поширилася за межі бірж — на самі мережі. Середні ончейн-комісії в основних секторах знизилися на 44,6% проти попереднього періоду з початку року. Навіть найбільші “комісійні двигуни” стиснулися: Ethereum Layer 1 на 26%, децентралізовані біржі на 53% і NFT-маркетплейси на 82%. Важливий нюанс: це не означає, що користувачі зникли, але що вони генерували значно меншу економічну цінність — відображення слабшої спекуляції та меншого розгортання капіталу. Ринок може залишатися населеним, але “замовкнути”, і Q2 було саме таким. Bitcoin поглинув те, що втрачали всі інші Зворотним боком слабкості альткоїнів була роль Bitcoin як “сейфхейвену” для ринку. Домінування BTC трималося підвищеним біля 56% увесь квартал — структурний відбиток оборонного позиціонування: інвестори урізали ризик, утримуючи незмінною свою найліквіднішу частку. Протягом більшої частини кварталу Bitcoin торгувався поблизу своєї 200-тижневої ковзної середньої — однієї з найбільш уважно стежених зон довгострокової підтримки ринку. Ця оборонність видно також у деривативах. Обсяг квартальних ф’ючерсів знизився третій квартал поспіль до $15,7 трлн, але 11% падіння було значно меншим, ніж 31% скорочення в попередньому кварталі — уповільнення, яке натякає, що тиск продажів слабшає. Показово, що хоча спотове домінування Binance продовжувало звужуватися — з 27% у Q1 до рекордно низьких 20,9% у червні — воно трималося приблизно на 28% у деривативах. Трейдери диверсифікувалися там, де купували коїни, але продовжували концентрувати кредитне плече на найбільшій площадці — ще один оборонний сигнал: скупчення плеча там, де ліквідність найглибша, коли апетит до ризику низький. Сентимент так і не відновився, і Ethereum очолив слабкість Психологія інвесторів відповідала даним. Crypto Fear & Greed Index майже весь квартал тримався в Extreme Fear, піднімаючись вище 50 лише один раз. Навіть коли ціни стабілізувалися, інвестори відмовлялися брати значущий ризик — і саме це є причиною того, що обсяги та широта залишилися стислими.

Історичний аналіз рухів ціни BTC проти індексу Fear & Greed.

Ethereum був найрізкішим виявом цієї обережності. ETH знизився ще на 25% у Q2 — це його перші в історії три поспіль квартали зі збитками, разюча пауза для активу, який історично фіксував зростання у 16 із минулих 26 кварталів у середньому на 20%. Повільна ротація капіталу вниз по шкалі ризику — той самий механізм, що стоїть за обвалом широти — вдарив по найбільшому альткоїні найсильніше. Перший тріщинний проблиск світла На такому тлі червень вирізнявся: Bitcoin відскакував вище $62K. Місячний спотовий обсяг піднявся назад вище $1 трлн до $1,2 трлн — на 23% більше і перший місяць над цією позначкою з березня. Ф’ючерси зросли до $5,5 трлн — другий місяць поспіль приросту, а обсяг perpetual DEX збільшився на 14% до $676 млрд. Hyperliquid відновлював свою частку до 37%, але все одно: спотовий відскок був зосередженим, а не широким.