Токенізовані акції — одне з найбільш очікуваних застосувань у сфері реальних активів (RWA). Вони використовують технологію блокчейн, щоб забезпечити обіг традиційних акцій в ончейні у вигляді цифрових токенів. Це підвищує доступність, компонованість та ефективність глобальних переказів.

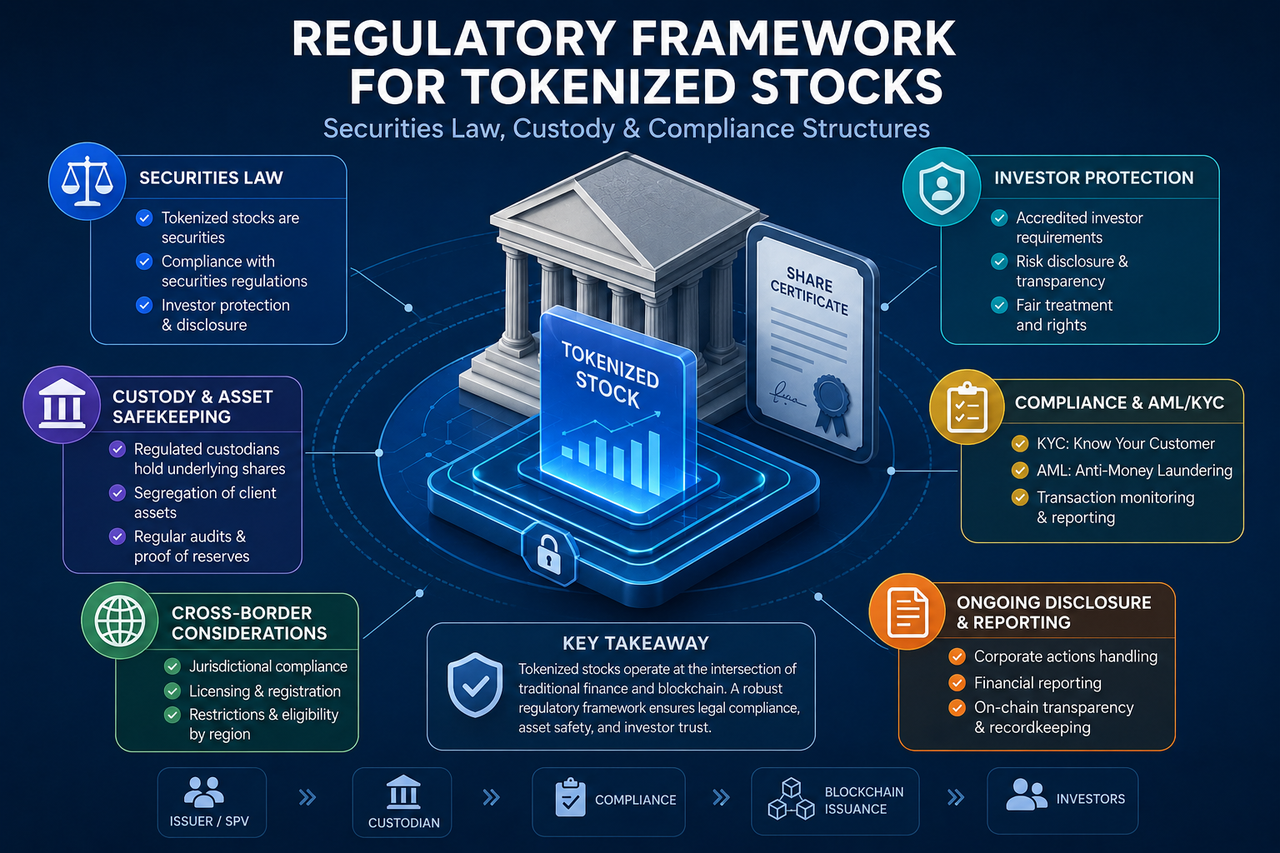

Однак акції за своєю природою є суворо регульованими цінними паперами. Перенесення їх у блокчейн не скасовує їхньої юридичної природи — вона не зникає через зміну технології. Тому закони про цінні папери, системи зберігання та механізми захисту інвесторів становлять основу для розвитку токенізованих акцій і визначають, чи зможе проєкт довгостроково працювати з дотриманням вимог.

Що визначає регуляторні ознаки токенізованих акцій?

Регулятори зазвичай не оцінюють природу активу лише за його технічною формою. Натомість вони зважають на економічні права, які він надає.

Якщо власники токенів можуть отримувати дохід від акцій, дивідендні права, доступ до цінової динаміки або інші атрибути цінних паперів, регулятори, як правило, вважають токен цінним папером. Іншими словами, навіть якщо актив функціонує на блокчейні, але відповідає правам на акції, він може підпадати під регуляторну базу цінних паперів.

Такий підхід означає, що технологія блокчейн змінює спосіб запису та передачі активів, але не їхню юридичну природу. Отже, токенізовані акції часто мають відповідати вимогам, подібним до тих, що застосовуються до традиційних цінних паперів.

Чому законодавство про цінні папери є основною регуляторною базою для токенізованих акцій?

Законодавство про цінні папери — найважливіша юридична основа для токенізованих акцій, адже вони по суті є цифровим вираженням прав, пов'язаних з акціями.

На традиційних фінансових ринках випуск акцій має відповідати вимогам розкриття інформації, правилам прийнятності інвесторів та ринковому нагляду. Коли акції токенізуються, ці вимоги зазвичай поширюються на ончейн-середовище, а не зникають.

Регулятори звертають увагу на легітимність емітента, реальне існування базових активів, захист прав інвесторів та ризики маніпулювання ринком. Тому більшість відповідних проєктів токенізованих акцій розробляють свої правові рамки на основі регулювання цінних паперів.

Які правові структури зазвичай використовують для токенізованих акцій?

Правова структура визначає відносини між токеном і базовим активом і є ключовим об'єктом регуляторного контролю.

Структура прямого володіння акціями

У цій моделі емітент володіє фактичними акціями та випускає токени у встановленому співвідношенні. Теоретично існує чітка відповідність між токеном і базовою акцією.

Така структура забезпечує високу прозорість, але часто потребує складних юридичних процедур для транскордонного випуску та реєстрації акціонерів.

Структура спеціалізованої компанії (SPV)

SPV — одна з найпоширеніших правових структур у токенізованих акціях. Емітент зазвичай володіє акціонерними активами через окрему юридичну особу, яка потім випускає відповідні токени.

SPV дають змогу відокремити активи та підвищити юридичну чіткість, тому їх широко використовують для токенізації приватного капіталу та акцій непублічних компаній.

Структура деривативів

Деякі токенізовані акції не володіють фактичними акціями. Натомість вони відстежують динаміку цін на акції через контракти або індекси.

Ця модель забезпечує цінову експозицію, а не фактичні права акціонера. Тому вона може підпадати під регулювання як цінних паперів, так і деривативів.

Чому зберігання активів таке важливе?

Механізми зберігання визначають, чи існують базові активи насправді та чи захищені права інвесторів.

На традиційних ринках цінних паперів акції зберігаються у регульованих зберігачів. Токенізовані акції стикаються з тією ж проблемою: ончейн-токен не тотожний фактичній акції.

Якщо емітент не може довести належне зберігання базових активів, відповідність між токеном і акцією стає неперевіреною. Тому відповідні проєкти зазвичай залучають сторонніх зберігачів, аудиторів та використовують механізми періодичного розкриття інформації для підвищення прозорості та довіри.

Яку роль відіграють AML та KYC у токенізованих акціях?

Боротьба з відмиванням грошей (AML) та процедура «Знай свого клієнта» (KYC) є важливими складовими дотримання норм для токенізованих акцій.

Традиційні ринки цінних паперів вимагають ідентифікації інвесторів та моніторингу аномальної торгівлі. Токенізовані акції мають подібні вимоги. Регулятори прагнуть запобігти використанню ринків цінних паперів для відмивання грошей, шахрайства або незаконних переказів коштів, тому більшість відповідних платформ вимагають верифікації особи користувача.

У деяких юрисдикціях також обов'язковою є перевірка прийнятності інвесторів. Деякі продукти обмежені для акредитованих інвесторів, тоді як інші можуть мати інвестиційні пороги відповідно до місцевих норм.

З якими регуляторними викликами стикається транскордонний випуск?

Токенізовані акції за своєю природою є глобальними, але регулювання цінних паперів зазвичай є національним або регіональним.

Один продукт токенізованих акцій може бути орієнтований на інвесторів з різних країн, але юрисдикції відрізняються правилами випуску, кваліфікаційними вимогами до інвесторів та вимогами до розкриття інформації. Ця неузгодженість робить транскордонні операції одним із найскладніших завдань у цій сфері.

Щоб зменшити регуляторний ризик, багато проєктів обмежують участь користувачів з певних регіонів або використовують різні правові структури та методи випуску для різних ринків.

Чим відрізняється регулювання токенізованих акцій та традиційних акцій?

Обидва підпадають під регулювання цінних паперів, але суттєво відрізняються способом руху активів.

| Вимір |

Традиційні акції |

Токенізовані акції |

| Запис активів |

Центральний депозитарій цінних паперів |

Реєстр блокчейну |

| Торговий годинник |

Робочий час біржі |

Залежить від структури |

| Спосіб зберігання |

Брокери та зберігачі |

Зберігач + ончейн-активи |

| Вимоги до дотримання норм |

Закон про цінні папери |

Закон про цінні папери + регулювання цифрових активів |

| Транскордонний обіг |

Відносно обмежений |

Теоретично ефективніший |

Незважаючи на різні технічні форми, захист інвесторів, розкриття інформації та цілісність ринку залишаються спільними цілями. Токенізовані акції — це скоріше модернізація інфраструктури ринку цінних паперів, а не заміна регуляторної системи.

Підсумок

Токенізовані акції поєднують традиційні цінні папери з технологією блокчейн, тому їхня регуляторна база охоплює законодавство про цінні папери, зберігання активів, AML, KYC та захист інвесторів. Незалежно від того, чи актив знаходиться в ончейні чи поза ним, якщо він представляє права на акції або експозицію до їхньої вартості, він зазвичай має відповідати нормам про цінні папери.

Від прямого володіння акціями до SPV та деривативів — різні продукти токенізованих акцій використовують різні правові конструкції. Але достовірність базових активів, прозорість зберігання та захист інвесторів залишаються в центрі уваги регуляторів.

Поширені запитання

Чи вважаються токенізовані акції цінними паперами?

У більшості юрисдикцій, якщо токенізована акція представляє права на акції або експозицію до їхньої вартості, регулятори вважають її цінним папером. Тому такі проєкти зазвичай мають відповідати законам про цінні папери.

Чому SPV часто використовують для токенізованих акцій?

SPV (спеціалізована компанія) відокремлює базові активи від емітента і створює чіткі правові відносини. Це робить її поширеною правовою структурою для токенізованих акцій та проєктів RWA.

Чи вимагають токенізовані акції зберігання активів?

Так. Зберігання доводить, що базові акції фактично існують, і є необхідним для захисту інвесторів. Без зберігання зв'язок між токеном і реальним активом слабшає.

Чому KYC та AML застосовують до токенізованих акцій?

Токенізовані акції є регульованими фінансовими продуктами, тому процедури KYC та AML зазвичай є обов'язковими. Ці заходи допомагають перевірити особу інвесторів та зменшити ризик відмивання грошей і фінансових злочинів.

Чи можуть токенізовані акції повністю замінити традиційні акції?

Токенізовані акції змінюють спосіб запису та передачі активів, але не змінюють юридичної природи акцій. Механізми регулювання, зберігання та захисту інвесторів традиційних ринків цінних паперів залишаються необхідними для роботи токенізованих акцій.