Токенизированные акции — одно из наиболее пристально отслеживаемых применений в сфере реальных активов (RWA). Они используют технологию блокчейна, чтобы традиционные акции могли обращаться на блокчейне в виде цифровых токенов. Это повышает доступность, композируемость и скорость глобальных переводов.

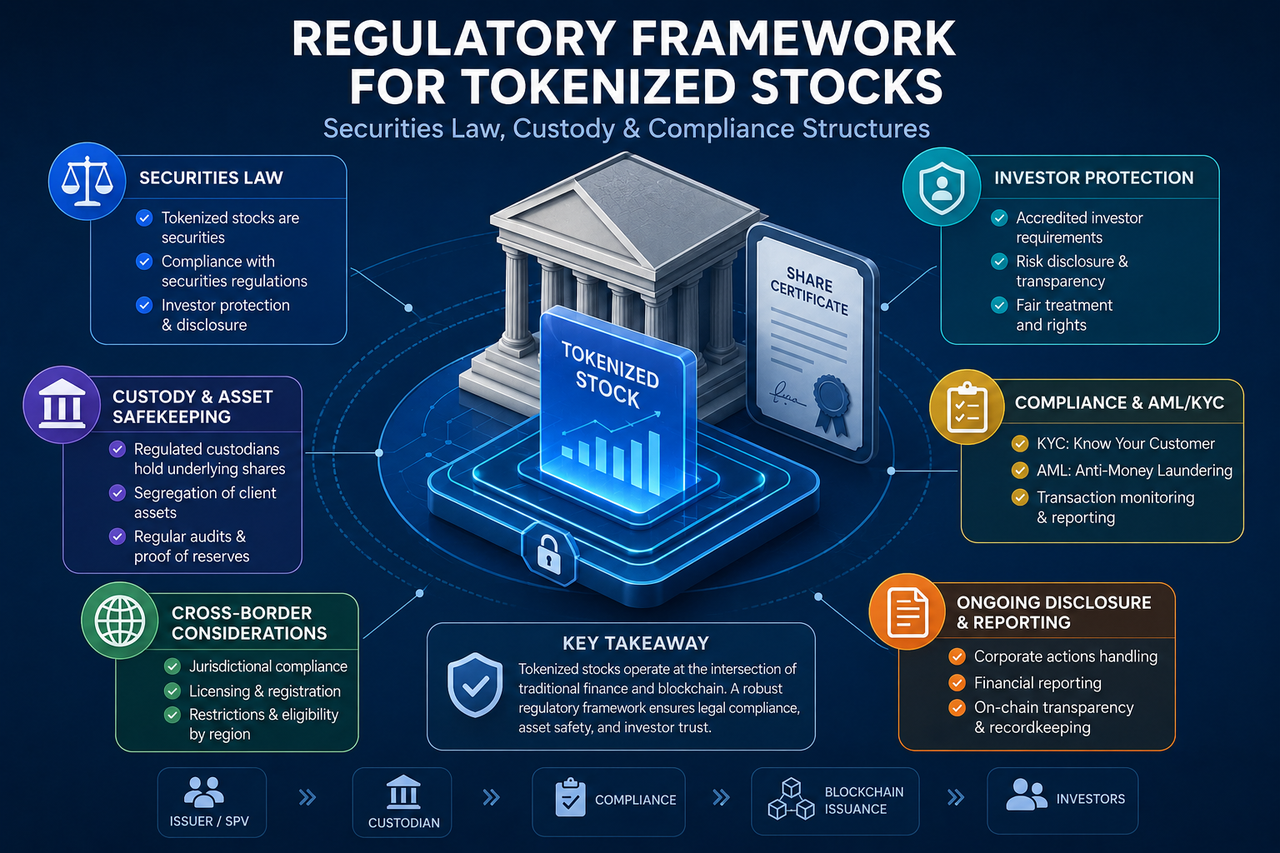

Однако акции по своей природе являются строго регулируемыми ценными бумагами. При переносе на блокчейн их правовая природа не исчезает только из-за смены технологии. Поэтому законы о ценных бумагах, системы хранения и механизмы защиты инвесторов образуют фундамент развития токенизированных акций. Они определяют, сможет ли проект работать легально в долгосрочной перспективе.

От чего зависят нормативные характеристики токенизированных акций?

Регуляторы, как правило, не оценивают природу актива только по его технической форме. Вместо этого они сосредотачиваются на экономических правах, которые этот актив представляет.

Если держатели токенов получают доходы, связанные с акциями, права на дивиденды, ценовую экспозицию или другие признаки ценных бумаг, регуляторы обычно считают такой токен ценной бумагой. Иными словами, даже если актив работает на блокчейне, но соответствует правам на акции, он может подпадать под нормативную базу для ценных бумаг.

Такой подход означает: технология блокчейна меняет способ учета и передачи активов, но не их правовую природу. Следовательно, токенизированные акции часто должны соответствовать требованиям, аналогичным требованиям для традиционных ценных бумаг.

Почему законодательство о ценных бумагах — основа регулирования токенизированных акций?

Законодательство о ценных бумагах — самая важная правовая основа для токенизированных акций, ведь они по сути представляют собой цифровое выражение прав, связанных с акциями.

На традиционных финансовых рынках выпуск акций должен соответствовать требованиям раскрытия информации, правилам пригодности инвесторов и рыночному надзору. Когда акции токенизируются, эти требования обычно распространяются на среду блокчейна, а не исчезают.

Регуляторы обращают внимание на законность эмитента, фактическое существование базовых активов, защиту прав инвесторов и риски манипулирования рынком. Поэтому большинство соответствующих требованиям проектов токенизированных акций строят свои правовые рамки вокруг законодательства о ценных бумагах.

Какие правовые структуры обычно используют для токенизированных акций?

Правовая структура определяет отношения между токеном и базовым активом. Это ключевой аспект при проверке со стороны регуляторов.

Структура прямого владения акциями

В этой модели эмитент владеет фактическими акциями и выпускает токены в установленном соотношении. Теоретически между токеном и базовой акцией существует четкое соответствие.

Такая структура обеспечивает высокую прозрачность, но часто включает сложные правовые требования для трансграничного выпуска и регистрации акционеров.

Структура специального юридического лица (SPV)

SPV — одна из наиболее распространенных правовых структур для токенизированных акций. Эмитент обычно владеет активами акций через отдельное юридическое лицо, которое затем выпускает соответствующие токены.

SPV позволяют изолировать активы и повышают правовую ясность. Поэтому их широко используют для токенизации частного капитала и акций непубличных компаний.

Структура деривативов

Некоторые токенизированные акции не предполагают фактического владения акциями. Вместо этого они отслеживают динамику цены акций через контракты или индексы.

Эта модель обеспечивает ценовую экспозицию, а не фактические права акционера. Поэтому она может подпадать как под регулирование ценных бумаг, так и под регулирование деривативов.

Почему хранение активов так важно?

Механизмы хранения определяют, действительно ли существуют базовые активы и защищены ли права инвесторов.

На традиционных рынках ценных бумаг акции хранятся у регулируемых хранителей. Токенизированные акции сталкиваются с той же проблемой, ведь токен на блокчейне не тождественен фактической акции.

Если эмитент не может доказать, что базовые активы хранятся надлежащим образом, соответствие между токеном и акцией становится непроверяемым. Именно поэтому соответствующие требованиям проекты обычно привлекают сторонних хранителей, аудиторов и внедряют механизмы периодического раскрытия информации для повышения прозрачности и доверия.

Какую роль играют ПОД и KYC в токенизированных акциях?

Противодействие отмыванию денег (ПОД) и знай своего клиента (KYC) — критически важные компоненты комплаенс для токенизированных акций.

Традиционные рынки ценных бумаг требуют идентификации инвесторов и мониторинга нетипичных торгов. Токенизированные акции сталкиваются с аналогичными требованиями. Регуляторы стремятся предотвратить использование рынков ценных бумаг для отмывания денег, мошенничества или незаконных переводов средств, поэтому большинство соответствующих требованиям платформ требуют проверки личности пользователей.

В некоторых юрисдикциях также обязательна проверка пригодности инвесторов. Некоторые продукты доступны только квалифицированным инвесторам, другие могут иметь инвестиционные пороги в соответствии с местными нормами.

С какими регуляторными вызовами сталкивается трансграничный выпуск?

Токенизированные акции по своей сути глобальны, но регулирование ценных бумаг обычно является национальным или региональным.

Один и тот же продукт токенизированных акций может быть ориентирован на инвесторов из разных стран, но юрисдикции различаются по правилам выпуска, требованиям к квалификации инвесторов и раскрытию информации. Эта несогласованность делает трансграничные операции одной из самых сложных задач в этой сфере.

Чтобы снизить регуляторные риски, многие проекты ограничивают участие пользователей из определенных регионов или используют разные правовые структуры и методы выпуска для разных рынков.

Чем различается регулирование токенизированных и традиционных акций?

И те, и другие подпадают под регулирование ценных бумаг, но существенно различаются по способу перемещения активов.

| Измерение |

Традиционные акции |

Токенизированные акции |

| Учет активов |

Центральный депозитарий ценных бумаг |

Реестр блокчейна |

| Время торгов |

Часы работы биржи |

Зависит от структуры |

| Способ хранения |

Брокерские услуги и хранители |

Хранитель + активы на блокчейне |

| Требования комплаенс |

Законодательство о ценных бумагах |

Законодательство о ценных бумагах + регулирование цифровых активов |

| Трансграничное обращение |

Относительно ограничено |

Теоретически более эффективно |

Несмотря на разные технические формы, защита инвесторов, раскрытие информации и целостность рынка остаются общими целями. Токенизированные акции — это скорее модернизация инфраструктуры рынка ценных бумаг, чем замена системы регулирования.

Резюме

Токенизированные акции сочетают традиционные ценные бумаги с технологией блокчейна, поэтому их регуляторная база охватывает законодательство о ценных бумагах, хранение активов, ПОД, KYC и защиту инвесторов. Независимо от того, находится ли актив на блокчейне или вне его, если он представляет права на акции или ценовую экспозицию акций, он обычно должен следовать регулированию ценных бумаг.

От прямого владения акциями до SPV и деривативов — различные продукты токенизированных акций используют разные правовые конструкции. Но подлинность базовых активов, прозрачность хранения и защита инвесторов остаются в центре регуляторного внимания.

Часто задаваемые вопросы

Считаются ли токенизированные акции ценными бумагами?

В большинстве юрисдикций, если токенизированная акция представляет права на акции или ценовую экспозицию акций, регуляторы рассматривают ее как ценную бумагу. Поэтому такие проекты обычно должны соблюдать законы о ценных бумагах.

Почему SPV часто используют для токенизированных акций?

SPV (специальное юридическое лицо) изолирует базовые активы от эмитента и создает четкие правовые отношения. Это делает ее распространенной правовой структурой для токенизированных акций и проектов RWA.

Требуют ли токенизированные акции хранения активов?

Да. Хранение доказывает, что базовые акции действительно существуют, и необходимо для защиты инвесторов. Без хранения связь между токеном и реальным активом ослабевает.

Почему KYC и ПОД применимы к токенизированным акциям?

Токенизированные акции — регулируемые финансовые продукты. Поэтому обычно требуются процедуры KYC и ПОД. Эти меры помогают проверять личности инвесторов и снижать риск отмывания денег и финансовых преступлений.

Могут ли токенизированные акции полностью заменить традиционные акции?

Токенизированные акции меняют способ учета и передачи активов, но не изменяют правовую природу акций. Механизмы регулирования, хранения и защиты инвесторов традиционных рынков ценных бумаг остаются необходимыми для функционирования токенизированных акций.