Futuros

Acesse centenas de contratos perpétuos

CFD

Ouro

Plataforma única para ativos tradicionais globais

Opções

Hot

Negocie opções vanilla no estilo europeu

Conta unificada

Maximize sua eficiência de capital

Negociação demo

Introdução à negociação de futuros

Prepare-se para sua negociação de futuros

Eventos de futuros

Participe de eventos e ganhe recompensas

Negociação demo

Use fundos virtuais para experimentar negociações sem riscos

CFD

Derivativos de CFD de ações dos EUA

Ações dos EUA

Acesse ações e ETFs reais dos EUA

Ações de Hong Kong

Negocie ações de qualidade listadas em Hong Kong

Ações da Coreia

SK Hynix

Negocie ações da Coreia reais e invista em ativos populares

Futuros de ações

Alta alavancagem, negociação 24/7

Ações tokenizadas

Respaldado por ativos de ações reais

IPO Access

Desbloqueie o acesso completo a IPO de ações globais

GUSD

Cunhe GUSD para rendimentos de RWA do Tesouro

Atividades de ações

Negocie ações populares e desbloqueie airdrops generosos

Lançamento

CandyDrop

Colete candies para ganhar airdrops

Launchpool

Staking rápido, ganhe novos tokens em potencial

HODLer Airdrop

Possua GT em hold e ganhe airdrops massivos de graça

IPO Access

Desbloqueie o acesso completo a IPO de ações globais

Pontos Alpha

Negocie on-chain e receba airdrops

Pontos de futuros

Ganhe pontos de futuros e colete recompensas em airdrop

Investimento

Simple Earn

Ganhe juros com tokens ociosos

Autoinvestimento

Invista automaticamente regularmente

Investimento duplo

Lucre com a volatilidade do mercado

Soft Staking

Ganhe recompensas com stakings flexíveis

Empréstimo de criptomoedas

0 Fees

Penhore uma criptomoeda para pegar outra emprestado

Centro de empréstimos

Centro de empréstimos integrado

Centro de riqueza VIP

Planos premium de crescimento de patrimônio

Gate Wealth

Assuma o controle do seu futuro financeiro

Fundo Quantitativo

Estratégias quant de alto nível

Apostar

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem Inteligente

Alavancagem sem liquidação

USD1 9% a.a.

Stake em 1 clique, ganhos diários

Promoções

Centro de atividade

Participe de atividades e ganhe recompensas

Indicação

20 USDT

Convide amigos para recompensas de ind.

Programa de afiliados

Ganhe recomp. de comissão exclusivas

Gate Booster

Aumente a influência e ganhe airdrops

Anúncio

Atualizações na plataforma em tempo real

Blog da Gate

Artigos do setor de criptomoedas

Serviços VIP

Grandes Descontos nas Taxas

Gerenciamento de ativos

Solução completa de gerenciamento de ativos

Institucional

Soluções de ativos digitais para empresas

Desenvolvedores (API)

Conecta-se ao ecossistema de aplicativos da Gate

Transferência Bancária OTC

Deposite e retire moedas fiat

Programa de corretoras

Mecanismos de grandes descontos via API

AI

Gate AI

Seu parceiro de IA conversacional para todas as horas

Gate AI Bot

Use o Gate AI diretamente no seu aplicativo social

GateClaw

Gate Blue Lobster, pronto para usar

Gate for AI Agent

Infraestrutura de IA, Gate MCP, Skills e CLI

Gate Skills Hub

10K+ habilidades

Do escritório à negociação: um hub completo de habilidades para turbinar o uso da IA

A desaceleração do Capex necessariamente levará ao fim do mercado?

A volatilidade das ações de tecnologia globais voltou a se intensificar recentemente. A origem dessa volatilidade, seja o aumento de preços da linha de produtos da Apple na semana passada ou a locação externa de capacidade de computação pelo Meta nesta semana, gira em torno de uma preocupação central: a demanda futura por capacidade de computação desacelerará? O crescimento elevado dos Capex será insustentável? Este é o foco do mercado.

A preocupação do mercado com a taxa de crescimento do Capex é, essencialmente, uma preocupação com o pico do crescimento dos lucros das ações de tecnologia. O motor fundamental da atual onda de IA é o crescimento da demanda global por capacidade de computação, e os gastos de capital dos Hyperscalers são o núcleo que impulsiona o desempenho das ações de tecnologia globais. Seja para ações de hardware ou software nos EUA, as expectativas consensuais de crescimento ano a ano para os próximos 12 meses estão fortemente correlacionadas com o crescimento ano a ano dos gastos de capital dos Hyperscalers.

Não vamos discutir por enquanto o caminho da mudança futura na taxa de crescimento do Capex, pois na verdade é muito difícil de prever. Primeiro, as expectativas do mercado geralmente se ajustam continuamente com o progresso da dinâmica do setor e as orientações das empresas: de 2024 a 2026, as expectativas de crescimento dos gastos de capital do mercado no início do ano diferiram cerca de 3 vezes dos valores finais reais. Segundo, o próprio ritmo de alocação de gastos de capital das empresas tem um certo grau de subjetividade, e as orientações divulgadas frequentemente são revisadas de acordo com o progresso de seus próprios negócios.

Mas a preocupação recente do mercado também nos levou a uma reflexão: a desaceleração do Capex levará necessariamente ao fim do rali? Em outras palavras, quando a taxa de crescimento dos lucros cai de um nível elevado, as ações necessariamente cairão? Esta é uma questão que vale a pena explorar em profundidade. Revisamos os casos típicos de líderes do boom das pontocom e combinamos com a experiência correspondente do mercado A, para responder a essa questão central que atualmente atrai grande atenção do mercado.

I. A taxa de crescimento cai de um nível elevado, as ações necessariamente cairão? O exemplo da Microsoft no boom das pontocom

Como as ações dos EUA são o núcleo do rali global de IA e a "âncora" de sentimento, vamos primeiro resumir a experiência histórica com a Microsoft, uma empresa líder no boom das pontocom.

Durante todo o processo do boom das pontocom na década de 1990, embora o preço das ações da Microsoft tenha subido consistentemente, a empresa não manteve uma aceleração contínua do crescimento. Entre 1996 e 2000, a Microsoft viu dois picos na taxa de crescimento dos lucros:

O primeiro foi em meados de 1997. Na época, a penetração global de PCs atingiu uma saturação temporária, a demanda marginal por instalação desacelerou, as compras de TI corporativas entraram em uma pausa temporária, combinadas com o alto efeito de base dos lucros anteriores, o crescimento ano a ano do EPS_TTM da Microsoft caiu do pico de 70%.

O segundo foi o mais conhecido, em março de 2000. Com a onda de substituição do "bug do milênio" antecipando a demanda por gastos de capital, os pedidos das empresas líderes diminuíram drasticamente, e o crescimento ano a ano do EPS_TTM da Microsoft caiu de um pico acima de 50%, chegando a tornar-se negativo.

Mas esses dois picos na taxa de crescimento dos lucros tiveram resultados completamente diferentes no preço das ações. O pico dos lucros em meados de 1997 fez com que o preço das ações da Microsoft apenas se estabilizasse, sem uma queda sistêmica. Depois que a taxa de crescimento dos lucros voltou a subir em 1998, o preço das ações também iniciou uma nova rodada de alta. Já o pico da taxa de crescimento dos lucros em março de 2000 confirmou o topo do preço das ações. Durante todo o ano de 2000, o preço das ações da Microsoft caiu junto com a taxa de crescimento dos lucros, só parando de cair quando a taxa de crescimento atingiu o fundo e se estabilizou em 2001.

Por que a diferença? Acreditamos que o "valor absoluto" da taxa de crescimento dos lucros é importante, e 30% pode ser o divisor de águas. Em meados de 1997, embora a taxa de crescimento dos lucros tenha começado a cair, o mínimo se manteve perto de 30%, ainda no intervalo de "alto crescimento". Portanto, o preço das ações apenas se estabilizou, sem uma queda sistêmica. Mas a queda em março de 2000 rompeu os 30% e até se tornou negativa, e o colapso da lógica de "alto crescimento" fez com que o preço das ações iniciasse um canal de queda contínuo.

Por que 30%? O centro de avaliação das empresas líderes de tecnologia dos EUA geralmente fica em torno de 30 vezes o P/E. Uma taxa de crescimento de 30% é um nível relativamente confortável em relação à sua avaliação.

Portanto, revisando o caso da Microsoft no boom das pontocom, obtivemos uma conclusão importante: a queda da taxa de crescimento de um nível elevado não leva necessariamente ao fim sistêmico do rali. Se os lucros conseguirem se manter no intervalo de alto crescimento e corresponderem à avaliação atual, o preço das ações pode não cair sistemicamente. A taxa de crescimento de 30% é um divisor de águas importante.

Além disso, a revisão mostra que, em uma grande tendência industrial difícil de ser facilmente refutada, o próprio mercado tem seus próprios critérios de julgamento sobre "se a lógica de alto crescimento pode continuar". Somente quando o sinal de colapso da lógica de crescimento for forte o suficiente, o mercado quebrará completamente a lógica de precificação original; caso contrário, geralmente esperará por sinais mais claros de verificação fundamental. No boom das pontocom, a desaceleração temporária da penetração não foi suficiente para encerrar uma grande tendência industrial. O que realmente levou ao fim sistêmico do rali foi "o fim da demanda por substituição", um ponto de inflexão central da demanda que abalou o suporte subjacente dos gastos de capital.

Correspondendo à rodada atual, primeiro, a explosão dos Capex segue o progresso da comercialização da IA, muitas vezes de forma não linear e imprevisível. Mesmo que o crescimento desacelere em algum momento no futuro, isso não levará necessariamente ao fim do rali. Enquanto a taxa de crescimento dos lucros dos líderes continuar no intervalo de alto crescimento, mesmo que a taxa marginal caia, o preço das ações pode não cair sistemicamente. Segundo, é necessário distinguir a lógica subjacente que causa a desaceleração dos Capex. Se for devido à confirmação de desaceleração da demanda final da indústria de IA, é preciso aumentar a cautela; caso contrário, pode-se esperar por sinais de verificação mais claros.

II. Isso também se aplica ao mercado A?

No nível de ações individuais, se observarmos a líder Zhongji Xuchuang, podemos chegar a conclusões semelhantes. Em meados de 2024, com os gastos de capital globais e a taxa de crescimento dos lucros líquidos dos líderes passando pela fase de crescimento mais rápido com baixa base inicial, a taxa de crescimento dos lucros da Zhongji Xuchuang atingiu o pico e começou a cair. Em retrospecto, a volatilidade do preço das ações resultante foi apenas uma pequena perturbação antes do "rally principal" (e a maioria das quedas foi causada por choques emocionais, como a narrativa do DeepSeek e as guerras comerciais). Em meados de 2025, com os gastos de capital globais entrando em um novo ciclo de explosão e a taxa de crescimento dos lucros atingindo o fundo e se recuperando (parou de cair em 74%, e a lógica de alto crescimento não foi sistemicamente impactada), o preço das ações também entrou na fase de "rally principal".

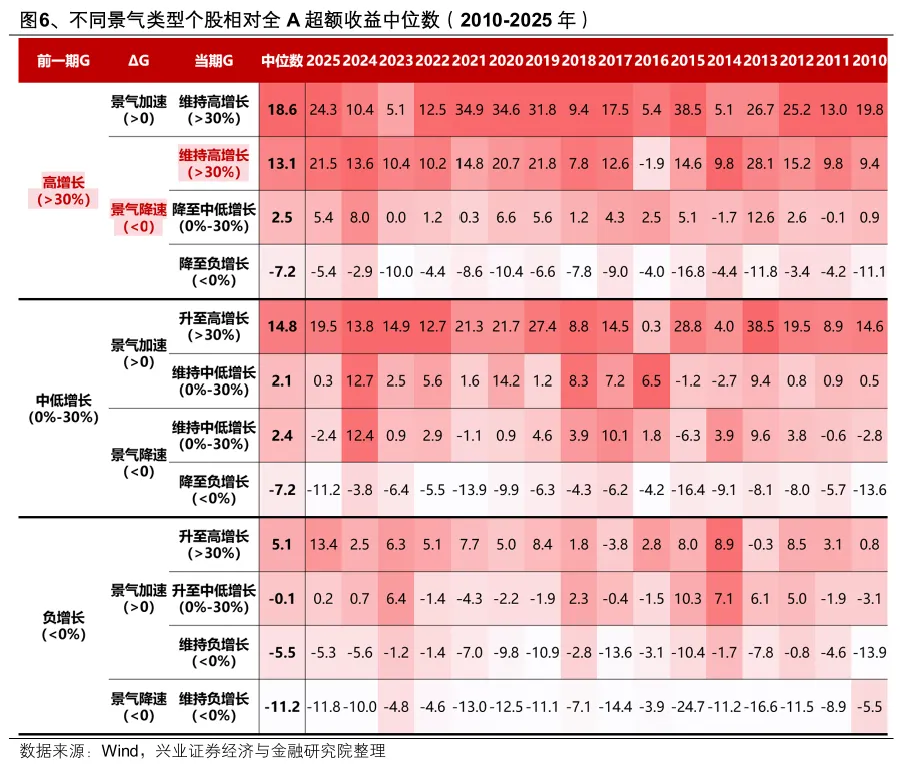

E do ponto de vista estatístico geral, essa regularidade ainda se mantém? Classificamos todas as ações em diferentes tipos de cenário de acordo com a taxa de crescimento atual dos lucros e a mudança em relação à taxa de crescimento do período anterior, usando 30% como o limiar de "alto crescimento". Calculamos a mediana do retorno excessivo de diferentes tipos de cenário em relação ao mercado total A de 2010 a 2025:

"Alto crescimento e aceleração do cenário" é, sem dúvida, o tipo de cenário mais favorecido pelo mercado. Em alguns anos, o tipo de cenário "aceleração de crescimento de baixa/média para alta velocidade" também recebe uma precificação mais positiva do mercado devido ao forte impulso dos lucros ou à lógica de crescimento.

Mais importante ainda, quando um setor ou empresa de alto crescimento experimenta uma desaceleração do cenário e uma queda na taxa de crescimento dos lucros, o desempenho do preço das ações não necessariamente cai, mas depende do nível da taxa de crescimento dos lucros: 1) Se continuar acima de 30%, mantendo o alto crescimento, ainda pode obter um alto retorno excessivo; 2) Se cair de >30% para 0-30%, o retorno excessivo diminuirá significativamente; 3) Se cair diretamente para crescimento negativo, o retorno excessivo também se tornará negativo, ficando abaixo do mercado.

Portanto, a mesma conclusão pode ser obtida a partir das estatísticas do mercado A: "Alto crescimento e aceleração do cenário" é certamente o melhor; mas se uma empresa de alto crescimento desacelera o cenário, o preço das ações não necessariamente cai. "Se a taxa de crescimento cai abaixo de 30%" é o limiar chave para saber se o retorno excessivo diminuirá significativamente.

III. Para Capex, quais verificações reais devem ser focadas posteriormente?

Depois de esclarecer a lógica do impacto da taxa de crescimento do Capex e da taxa de crescimento dos lucros no preço das ações, quanto à própria taxa de crescimento do Capex, durante o atual período de vácuo de resultados, tanto a Apple quanto a Meta são essencialmente "narrativas". O próximo período de resultados dos EUA é a verdadeira janela de verificação. Quais verificações reais devem ser o foco posteriormente?

Primeiro, a temporada de resultados será uma janela importante para a revisão em alta das expectativas de gastos de capital. Focar se a nova rodada de orientações de gastos de capital das empresas de nuvem conseguirá quebrar a expectativa de que a taxa de crescimento do Capex atingirá o pico em 2026. De acordo com a experiência histórica, sempre que as empresas de capital aberto divulgam novas orientações durante a temporada de resultados, é uma janela importante para o mercado revisar em alta as expectativas de Capex. De acordo com as expectativas consensuais atuais do mercado, o terceiro e quarto trimestres deste ano podem ser o ponto mais alto da taxa de crescimento dos gastos de capital. Se uma nova rodada de orientações conseguir quebrar a expectativa de pico da taxa de crescimento do Capex, será, sem dúvida, um forte catalisador para o preço das ações das empresas principais.

Segundo, o mercado espera que o fluxo de caixa livre existente das principais empresas de nuvem norte-americanas se torne negativo este ano, questionando assim a sustentabilidade dos gastos de capital. Mas o mais importante é se o crescimento do fluxo de caixa operacional futuro pode sustentar o alto crescimento dos gastos de capital. Os resultados das principais empresas de nuvem no final de julho são uma janela de verificação fundamental. Desde que o crescimento do fluxo de caixa operacional gerado pela receita de nuvem e IA supere o crescimento dos gastos de capital, o fluxo de caixa livre futuro também se tornará positivo, correspondendo a gastos de capital elevados e sustentáveis. Desde o início deste ano, as expectativas de receita futura das principais empresas de nuvem norte-americanas têm sido continuamente revisadas em alta. No final de julho, as quatro principais empresas de nuvem norte-americanas divulgarão seus resultados, o que é a janela chave para saber se a receita de IA pode sustentar seus altos gastos de capital.

Finalmente, em essência, a mudança nos Capex é determinada principalmente pelo retorno sobre o investimento (ROI), que atualmente está vinculado ao ARR dos principais fabricantes de modelos grandes. Esses dados se tornarão mais transparentes após a listagem da Anthropic, e espera-se que continuem a apoiar o "crescimento em espiral" do ROI e do Capex. Enquanto a capacidade de computação continuar a melhorar o desempenho da IA e o ROI da geração de tokens continuar a ser considerável, os principais fabricantes de modelos grandes continuarão a aumentar seus investimentos. Os provedores de serviços em nuvem, como "fornecedores de capacidade de computação", obtêm ganhos indiretos suficientes para sustentar novos aumentos nos gastos de capital.

IV. Estratégia de alocação no momento atual

Em julho, começa o período de resultados da China e dos EUA. A força relativa do cenário e a mudança relativa dos lucros continuam sendo as principais pistas para a alocação.

Para a capacidade de computação de IA e recursos a montante (especialmente metais não ferrosos, produtos químicos, fibra de vidro e outros materiais relacionados à IA), que têm um forte consenso de mercado sobre o cenário, após serem significativamente impactados por flutuações no exterior, com a divulgação dos resultados preliminares do semestre na China, eles devem gradualmente entrar em uma faixa de re-alocação. Nos setores de armazenamento, cabos de fibra óptica, resfriamento líquido e gases eletrônicos especiais, várias empresas já divulgaram excelentes resultados preliminares do semestre, confirmando o alto cenário da cadeia de IA no segundo trimestre. Os resultados preliminares das principais empresas líderes posteriores podem ser um catalisador ainda mais forte.

Entre eles, para a cadeia de capacidade de computação norte-americana, representada por comunicação óptica e PCB, o rali anterior de capacidade de computação "encolheu" para a cadeia de armazenamento e caiu bastante recentemente devido a influências no exterior. Atualmente, a relação de preço entre a cadeia de capacidade de computação norte-americana e a cadeia doméstica no mercado A caiu rapidamente para o nível de junho do ano passado, e o significado do sinal de alocação que isso traz precisa ser valorizado.

Além disso, antes da chegada da temporada de resultados dos EUA em meados e final de julho, o mercado pode continuar a buscar alguns setores domésticos de baixa avaliação com bom desempenho para realizar um rali de recuperação. Atualmente, isso inclui principalmente: cadeia de baterias de lítio, medicamentos inovadores, corretoras, agroquímicos, refino, frangos de corte, etc.

Fonte deste artigo: Equipe Zhang Qiyao da Everbright Securities

Aviso de risco e isenção de responsabilidade