O mercado de derivativos descentralizado sempre enfrentou desafios persistentes de escassez de liquidez e pouca profundidade nas negociações. Ao contrário das exchanges centralizadas, que contam com criadores de mercado profissionais e recursos de capital robustos, muitas plataformas de negociação on-chain precisam constituir pools de liquidez próprias — o que resulta em menor eficiência de capital e liquidez fragmentada.

A chegada da CyberDEX inaugura uma nova abordagem. Projetada como uma plataforma de negociação de Futuros perpétuos sobre a rede Optimism, a CyberDEX não constrói sua própria infraestrutura de liquidez; em vez disso, integra-se diretamente à rede de liquidez compartilhada da Synthetix. Assim, a CyberDEX acessa liquidez mais profunda, proporciona uma experiência de negociação mais estável e reduz os custos de escala do protocolo.

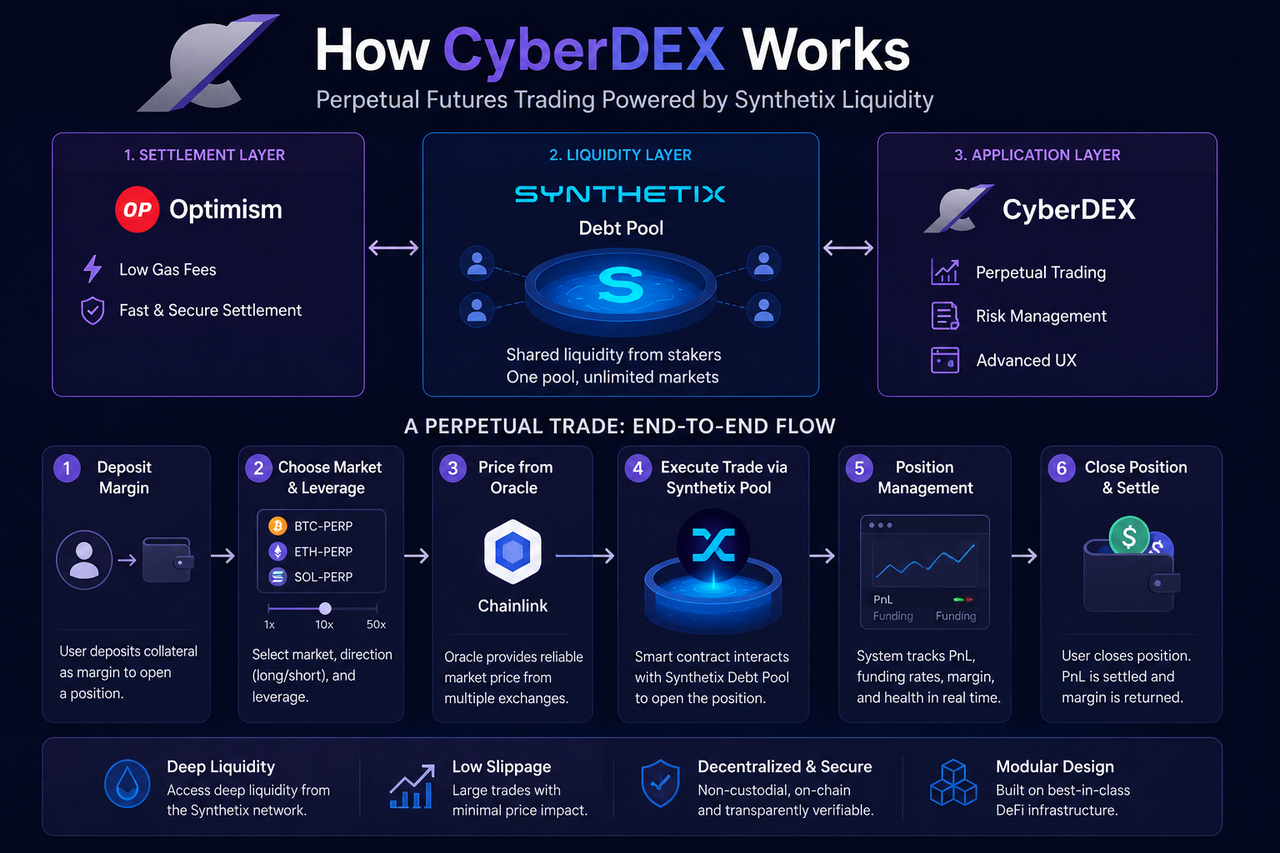

O que é a arquitetura de negociação da CyberDEX?

A arquitetura de negociação da CyberDEX possui três camadas distintas: a camada de liquidação da Optimism, a camada de liquidez da Synthetix e a camada de aplicação da CyberDEX. Juntas, essas camadas formam um sistema completo de negociação de derivativos on-chain.

A Optimism executa as negociações e realiza a liquidação on-chain com baixo custo de gas e alta eficiência. A Synthetix fornece o pool de liquidez unificado e toda a infraestrutura de ativos sintéticos. A CyberDEX cuida da gestão de ordens, da interface de negociação e da experiência do usuário.

Essa abordagem modular permite que a CyberDEX não precise construir sua própria liquidez, concentrando-se na inovação de produtos e no desenvolvimento de funções avançadas para derivativos.

| Camada de arquitetura |

Protocolo principal |

Funcionalidade principal |

| Camada de aplicação |

CyberDEX |

Interface e recursos de negociação |

| Camada de liquidez |

Synthetix |

Provisão de liquidez compartilhada |

| Camada de liquidação |

Optimism |

Execução e liquidação on-chain |

Essa estrutura é muito diferente das exchanges tradicionais, onde todas as funções ficam centralizadas em um único sistema.

Como o Debt Pool da Synthetix fornece liquidez?

A grande inovação da Synthetix está no mecanismo do Debt Pool. Diferente dos pools de liquidez convencionais — nos quais os usuários precisam depositar ativos específicos de pares de negociação —, a Synthetix reúne todos os ativos em stake em uma fonte de liquidez única e unificada.

Ao realizar stake para cunhar ativos sintéticos, os usuários entram coletivamente no Debt Pool do sistema. Todos os stakers compartilham a dívida do sistema e recebem, juntos, as taxas de negociação e incentivos do ecossistema.

Com a CyberDEX integrada a essa rede de liquidez, os usuários não precisam mais buscar contrapartes para abrir posições — transacionam diretamente com o Debt Pool. Independentemente da direção do mercado, o pool unificado garante elevada profundidade.

Esse modelo elimina a fragmentação de liquidez comum em várias plataformas DeFi tradicionais e eleva significativamente a eficiência do capital.

Como a CyberDEX atinge baixo Slippage?

O Slippage ocorre principalmente quando há pouca profundidade de mercado. Grandes operações consomem muitas ordens, o que faz o preço de execução divergir do esperado.

Com o modelo de liquidez compartilhada, a CyberDEX elimina a dependência de pares ou pools isolados. Toda a liquidez é captada do pool unificado da rede Synthetix.

Como todas as negociações utilizam a mesma fonte de liquidez, o mercado comporta operações maiores e o risco de impacto no preço diminui. Por isso, plataformas de derivativos baseadas na Synthetix oferecem experiência de negociação em nível institucional.

Ainda assim, o Slippage não desaparece totalmente. Volatilidade extrema ou uso elevado da liquidez podem provocar desvios de preço.

Como Chainlink e oráculos fornecem dados de preço?

A estabilidade dos Futuros perpétuos depende de dados de preço precisos. Qualquer divergência nos feeds pode desencadear liquidações indevidas, exploração via arbitragem e riscos sistêmicos.

A CyberDEX utiliza oráculos on-chain para captar preços de mercado externos em tempo real, tanto para executar operações quanto para gerenciar riscos. As redes de oráculos reúnem dados de diversas fontes para garantir feeds robustos.

Ao abrir ou fechar posições, o sistema desconsidera cotações do Livro de Ordens e utiliza exclusivamente os preços fornecidos pelos oráculos para os cálculos. Essa estratégia reduz o potencial de manipulação e aumenta a equidade nas negociações.

Os preços dos oráculos são essenciais para:

Portanto, os oráculos são fundamentais na arquitetura de negociação da CyberDEX.

Como uma negociação de futuros perpétuos é executada?

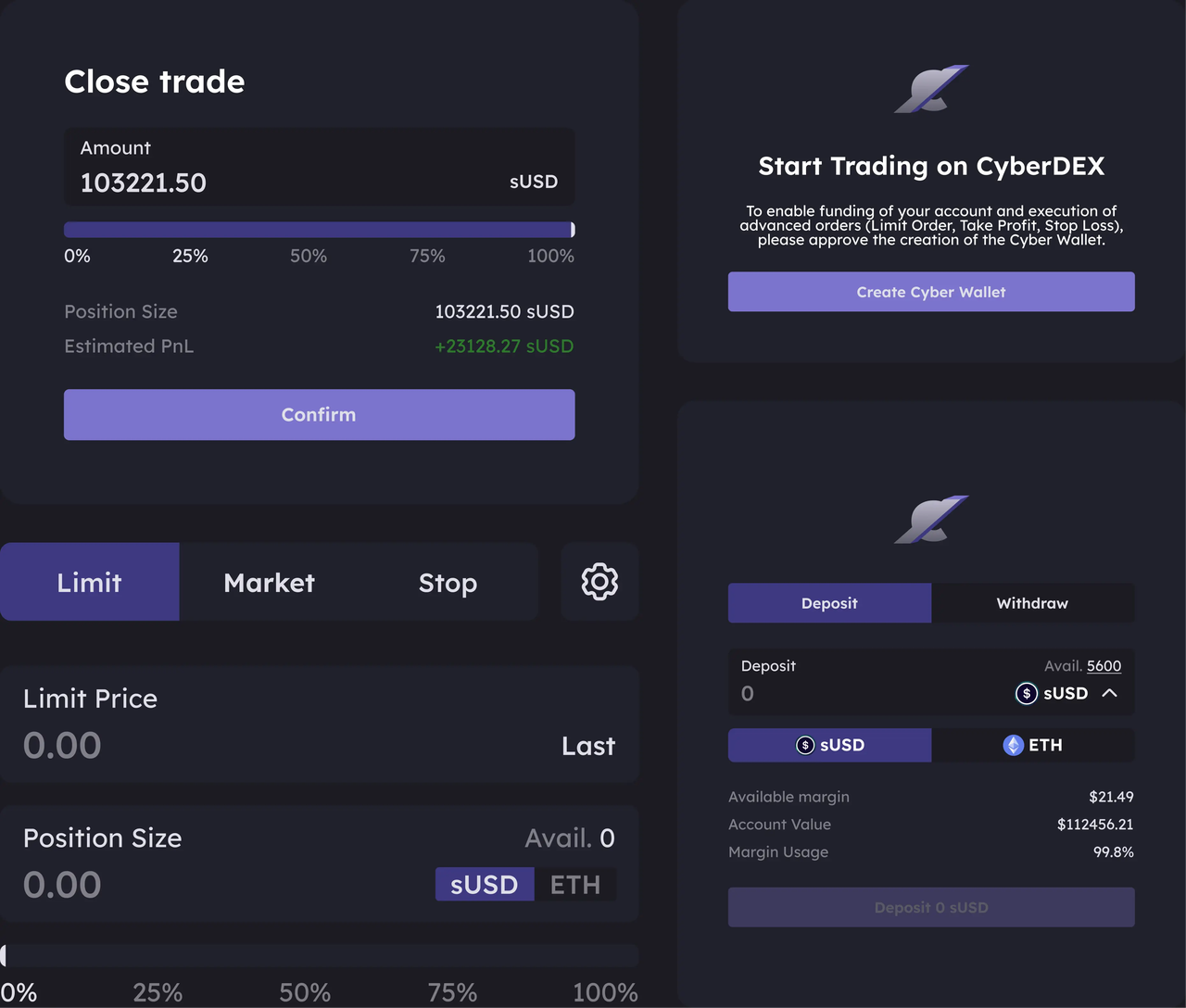

Para o usuário, o fluxo de negociação da CyberDEX lembra o de uma exchange centralizada, mas toda a execução ocorre on-chain por meio de contratos inteligentes.

Primeiro, o usuário deposita a Margem na plataforma e escolhe o mercado de negociação. Depois, define a alavancagem e o sentido da posição; o sistema calcula o tamanho máximo permitido da posição a partir dos preços dos oráculos.

Ao enviar a ordem, um contrato inteligente interage com o pool de liquidez da Synthetix para executar a operação e registrar os dados da posição. Durante o tempo de exposição, o sistema atualiza continuamente o PnL flutuante e as variações da Taxa de fundos.

No fechamento da posição, o contrato inteligente utiliza novamente o preço do oráculo para calcular o PnL final e liquidar os ativos.

O fluxo simplificado é o seguinte:

| Etapa |

Ação do sistema |

Funcionalidade principal |

| Depósito de Margem |

Bloqueio dos fundos de negociação |

Interface e recursos de negociação |

| abrir posição |

Acessar liquidez do Debt Pool |

Provisão de liquidez compartilhada |

| Manutenção da posição |

Cálculo do PnL em tempo real |

Execução e liquidação on-chain |

| Liquidação da Taxa de fundos |

Ajustar o balanço entre long e short |

|

| fechar posição |

Liquidar o PnL |

|

Todas as operações são automatizadas via contratos inteligentes on-chain, dispensando intermediários centralizados.

Apesar da CyberDEX ser comparada a DEX AMM, como a Uniswap, cada modelo atende públicos e utiliza mecanismos distintos.

AMMs adotam precificação via pool de liquidez, com preços baseados na proporção de ativos no pool. Operações grandes alteram o preço, gerando Slippage.

Já a CyberDEX utiliza o modelo de Futuros perpétuos orientado por oráculos. Os preços seguem dados externos e a liquidez vem do Debt Pool compartilhado.

| Métrica de comparação |

CyberDEX |

AMM DEX |

| Tipo de produto |

Futuros perpétuos |

Negociação spot |

| Fonte de liquidez |

Debt Pool |

pool de liquidez de LP |

| Modelo de precificação |

Preço de oráculo |

Curva AMM |

| Contraparte |

Pool de liquidez compartilhado |

pool de liquidez |

| Uso principal |

Alavancagem e Hedging |

Swap de tokens |

Ambas são soluções DeFi, mas atendem necessidades diferentes.

Vantagens e limitações do modelo operacional da CyberDEX

O grande diferencial da CyberDEX é a arquitetura de liquidez compartilhada. Ao aproveitar a rede de liquidez já consolidada da Synthetix, a plataforma evita duplicidade de pools, maximiza a eficiência de capital e oferece maior profundidade de mercado.

O design modular permite que a CyberDEX foque em inovação, sem precisar gerenciar a liquidez subjacente. Essa especialização impulsiona a maturidade do ecossistema DeFi.

Por outro lado, a dependência de infraestrutura compartilhada torna as operações da CyberDEX suscetíveis a falhas nos protocolos parceiros. Se a camada de liquidez da Synthetix ou os oráculos apresentarem instabilidades, as funções de negociação da CyberDEX podem ser comprometidas. Essa dependência entre protocolos é um desafio relevante desse modelo.

Resumo

O modelo operacional da CyberDEX é sustentado pela liquidez compartilhada da Synthetix. Ao negociar Futuros perpétuos, o usuário interage diretamente com o Debt Pool, sem depender de Livro de Ordens ou pools AMM.

Com a Optimism como camada de liquidação, a Synthetix como camada de liquidez e a CyberDEX como camada de aplicação, a plataforma oferece uma arquitetura modular para negociações de derivativos DeFi. Esse design eleva a eficiência de capital e estabelece um novo padrão para o mercado de derivativos on-chain.

Perguntas frequentes

Por que a CyberDEX não exige criadores de mercado tradicionais?

A CyberDEX utiliza o Debt Pool da Synthetix para liquidez unificada. As negociações ocorrem diretamente com o pool compartilhado, dispensando a atuação de criadores de mercado tradicionais para garantir profundidade.

Qual a origem da liquidez da CyberDEX?

A liquidez da CyberDEX provém do Debt Pool da Synthetix, que reúne todos os ativos em stake. Esse pool coletivo forma uma fonte única de liquidez de mercado.

A CyberDEX possui Livro de Ordens?

A CyberDEX não utiliza Livro de Ordens tradicional. Os preços das operações são definidos pelos dados dos oráculos, com execução via contratos inteligentes e pool de liquidez compartilhado.

Como a CyberDEX reduz o Slippage?

Como a liquidez vem de toda a rede Synthetix, a profundidade de mercado é maior e operações volumosas têm menor impacto nos preços do que em pools isolados.

Qual a diferença entre o mecanismo de liquidez da CyberDEX e do GMX?

A CyberDEX utiliza o Debt Pool da Synthetix como fonte de liquidez, enquanto o GMX adota um pool de liquidez multiativo GLP. Ambos seguem modelos de liquidez compartilhada, mas têm estruturas e métodos de gerenciamento de risco distintos.