Kaff

現在、コンテンツはありません

Kaff

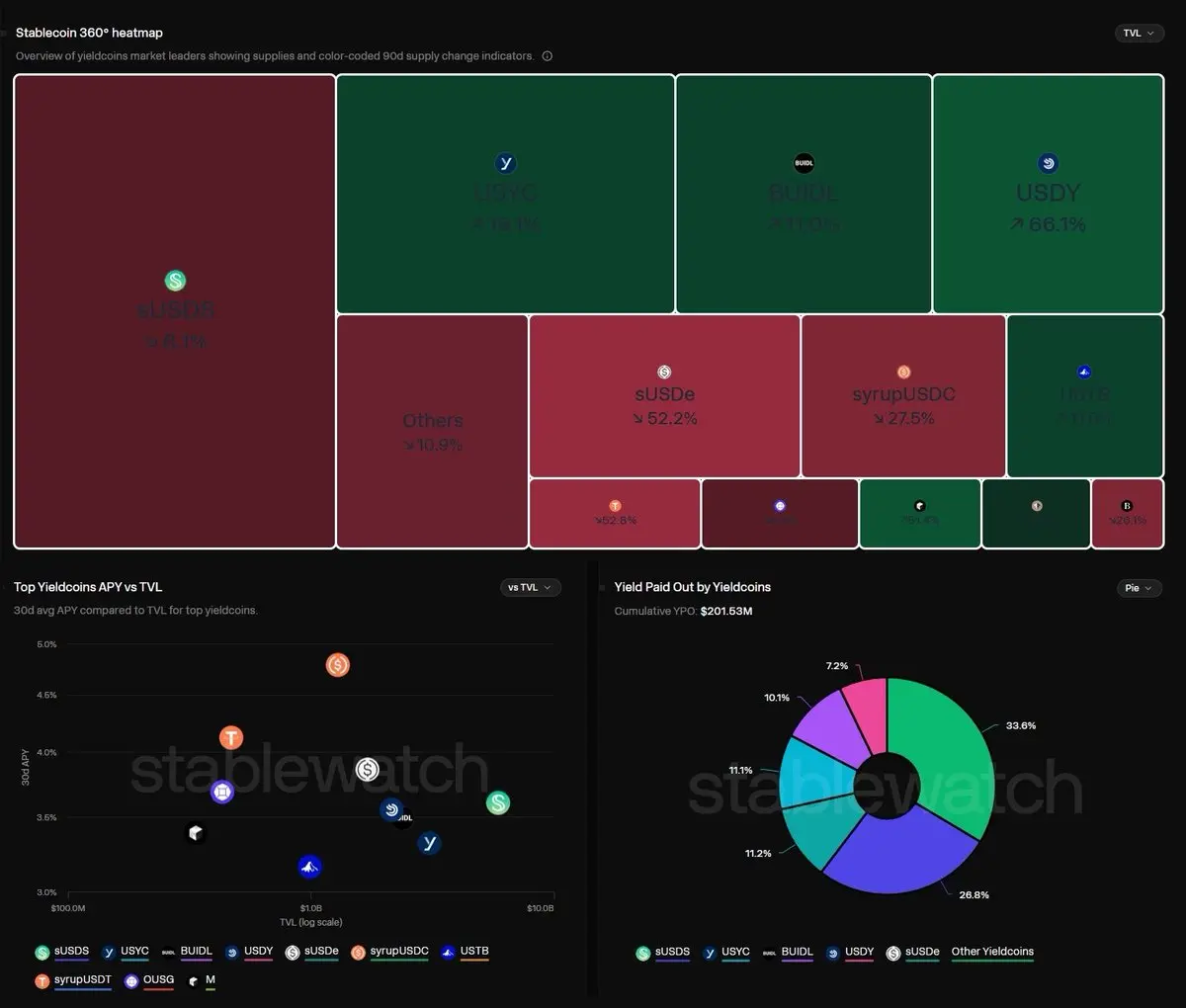

利付きステーブルコインは、現在暗号資産市場で最も重要な市場の一つです。

私はこのセクターを調査しましたが、プラットフォームによって定義が異なるため、$15B から$20B の間のどこかに位置します。

– 累計で16億ドルの利回りが支払われています。

– 平均APYは約3.7%です。

ステーブルコイン市場全体は約3,150億ドルですが、シェアではまだ小さいものの、第1四半期の約$8B の純ステーブルコイン供給増加のうち、約43億ドルをすでに牽引しています。

それは新しいオンチェーン貯蓄層、トレジャリー層、担保層になりつつあり、最終的にはすべてのチェーンとアプリが接続したいと望む金融パイプになるかもしれません。

USDeの供給が急増した後、市場はベーシス利回りが現実的であるが循環的であることを再認識しました。有用ですが、米国債やMMFと同じリスクバケットではありません。

市場にはすでに約100のブランドがあることに驚くかもしれませんので、リーダーをマッピングしてみました。

@SkyEcosystem - $USDS 3.6% APY: 供給額59億ドルで最大のYBS。製品には、APY6.3%のstUSDS、Savings、SparkLend、Spark Liquidity Layerが含まれます。

@ethena - $sUSDe 3.86%: TVL17億ドル、無期限先物の資金調達率

原文表示私はこのセクターを調査しましたが、プラットフォームによって定義が異なるため、$15B から$20B の間のどこかに位置します。

– 累計で16億ドルの利回りが支払われています。

– 平均APYは約3.7%です。

ステーブルコイン市場全体は約3,150億ドルですが、シェアではまだ小さいものの、第1四半期の約$8B の純ステーブルコイン供給増加のうち、約43億ドルをすでに牽引しています。

それは新しいオンチェーン貯蓄層、トレジャリー層、担保層になりつつあり、最終的にはすべてのチェーンとアプリが接続したいと望む金融パイプになるかもしれません。

USDeの供給が急増した後、市場はベーシス利回りが現実的であるが循環的であることを再認識しました。有用ですが、米国債やMMFと同じリスクバケットではありません。

市場にはすでに約100のブランドがあることに驚くかもしれませんので、リーダーをマッピングしてみました。

@SkyEcosystem - $USDS 3.6% APY: 供給額59億ドルで最大のYBS。製品には、APY6.3%のstUSDS、Savings、SparkLend、Spark Liquidity Layerが含まれます。

@ethena - $sUSDe 3.86%: TVL17億ドル、無期限先物の資金調達率

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- 1

- リポスト

- 共有

yogaade:

暗号市場は依然として不安定ですが、これは忍耐強い人が長期的に利益を積み上げる時です。エアドロップファーミングとテストネットは依然としてアーリーアダプターにとって金鉱です — 少ない資金、大きなネットワーキングスキル、結果は驚くかもしれません。FOMOになるな、DYORが常に最優先です。Baseチェーンはますます賑わい、エコシステムは成長し続けています。一貫性を保て、利益は後からついてくる! 💪 #GateIO #暗号 #Airdrop #Base #Web3

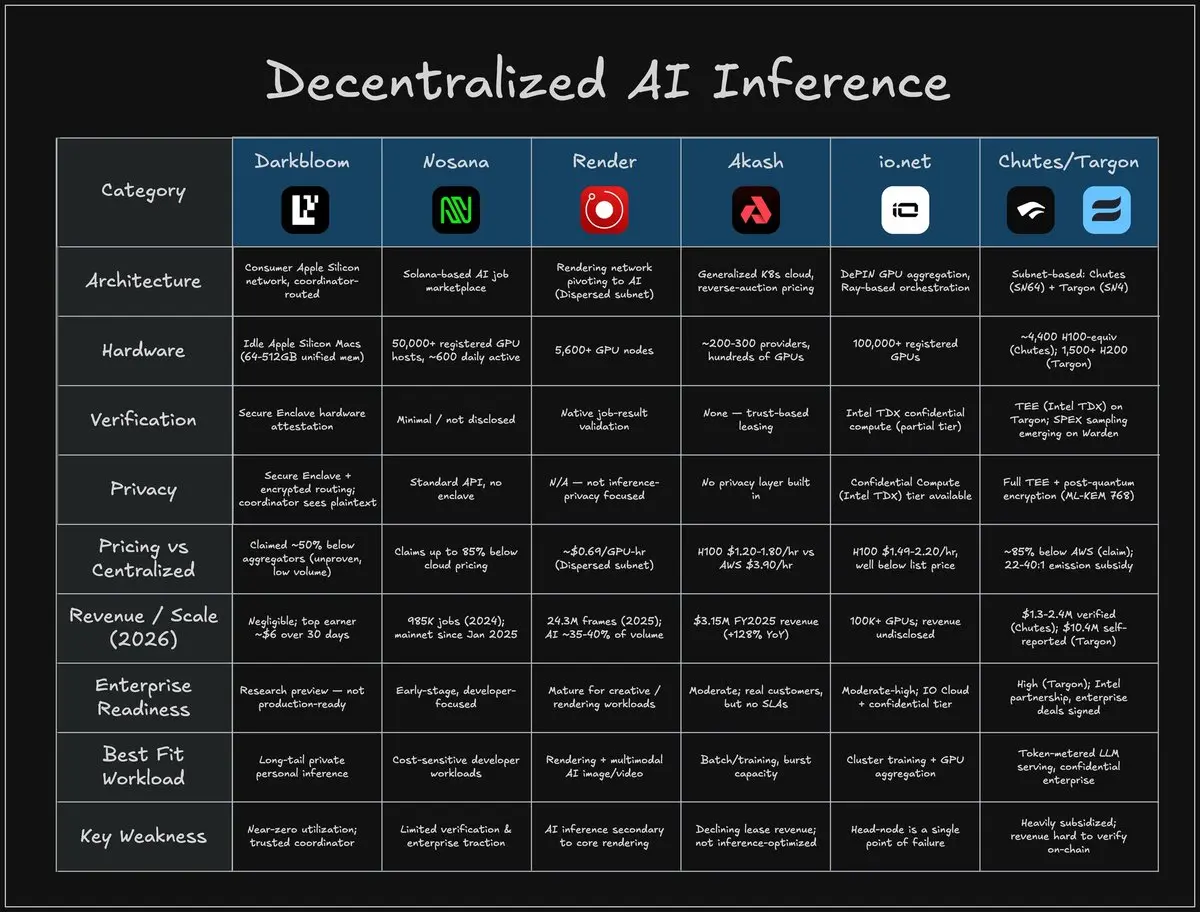

おそらく今、完全に異なる角度から分散型AI推論を追求している暗号プロジェクトを10個挙げられるだろう。この分野は今、暗号界で最も優秀なAI開発者の才能を引きつけている。

ハードウェア競争、信頼モデル、遅延プロファイル、そして生の計算能力を火の玉のように燃やすことなく実用的な推論に変えることができるかどうかのレースが、ますます複雑になってきている。

いくつかのプロジェクトをマッピングして、より明確に見えるようにしてみた。

[1] @darkbloomai

@EigenLabsは、アイドル状態のApple Silicon Macをプライバシー重視の推論ネットワークに変えようとしている。

すでに何百万台ものMシリーズMacが存在し、限界コストは主に電力であり、Apple Siliconは最大64〜512GBの統一メモリと巨大な帯域幅を持つ。

だから、誰かの机の上にある余ったMacをAIインフラ層の一部にしたいのだ。

ユーザーは推論リクエストを送信し、Eigenが運営するコーディネーターがそれをルーティングし、プロバイダーは適格なMac上でモデルを実行し、プロバイダーはプロンプトや出力を見ることができないとされている。

– トッププロバイダーは約6ドル、5番目は約2ドルを稼ぐ

– 30日間の収益は、計算機の予測で月280〜600ドルに対し、実際は約6ドルに近かった

[2] @nosana_

原文表示ハードウェア競争、信頼モデル、遅延プロファイル、そして生の計算能力を火の玉のように燃やすことなく実用的な推論に変えることができるかどうかのレースが、ますます複雑になってきている。

いくつかのプロジェクトをマッピングして、より明確に見えるようにしてみた。

[1] @darkbloomai

@EigenLabsは、アイドル状態のApple Silicon Macをプライバシー重視の推論ネットワークに変えようとしている。

すでに何百万台ものMシリーズMacが存在し、限界コストは主に電力であり、Apple Siliconは最大64〜512GBの統一メモリと巨大な帯域幅を持つ。

だから、誰かの机の上にある余ったMacをAIインフラ層の一部にしたいのだ。

ユーザーは推論リクエストを送信し、Eigenが運営するコーディネーターがそれをルーティングし、プロバイダーは適格なMac上でモデルを実行し、プロバイダーはプロンプトや出力を見ることができないとされている。

– トッププロバイダーは約6ドル、5番目は約2ドルを稼ぐ

– 30日間の収益は、計算機の予測で月280〜600ドルに対し、実際は約6ドルに近かった

[2] @nosana_

- 報酬

- いいね

- コメント

- リポスト

- 共有

BREAKアカウントに@CFTradercomを入金して取引を始めました。

全体の流れはスムーズに感じました。ルールは実際に自分のスタイルで取引できるようにしてくれていて、余計なプレッシャーもなく、なぜ人々がそれについて話しているのかすでに理解しています。

CFTは何年も存在し、実際の支払い証明(合計$20M 以上、@PropFirmMatchで検証済み)があり、トレーダーからのフィードバックも一貫して良好です。

通常の頭痛なしで資金調達を本気で考えているなら、今のところこれが最良の選択肢の一つです。

こちらで私の個人割引コードを使ってください:

cft-kaffchad(最初のアカウントは50%オフ)

cft2-kaffchad(後で複数アカウント用)

原文表示全体の流れはスムーズに感じました。ルールは実際に自分のスタイルで取引できるようにしてくれていて、余計なプレッシャーもなく、なぜ人々がそれについて話しているのかすでに理解しています。

CFTは何年も存在し、実際の支払い証明(合計$20M 以上、@PropFirmMatchで検証済み)があり、トレーダーからのフィードバックも一貫して良好です。

通常の頭痛なしで資金調達を本気で考えているなら、今のところこれが最良の選択肢の一つです。

こちらで私の個人割引コードを使ってください:

cft-kaffchad(最初のアカウントは50%オフ)

cft2-kaffchad(後で複数アカウント用)

- 報酬

- いいね

- コメント

- リポスト

- 共有

こちらに私のカードを見てください、そしてクリックしてもらうためにあなたのカードを送ってください:

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

私たちは新しいサイクルに入ろうとしており、私が学んだ最大の教訓は、暗号投資ゲームが変わったということです。

前のサイクルでは、多くの人がフレームワークを更新しなかったために水没しました。

彼らは夢に満ちたロードマップを持つすべてのL1、L2、新しいLSDティッカーに入札しましたが、実用的なユースケースはなく、自分たちが早い段階にいると納得していました。

大きな資本は高速チェーンを気にしません。なぜならブロックスペースはどこにでもあるからです、ユーザーはそうではありません。$EIGEN でさえ、ピーク時に$12B TVLに到達したにもかかわらず、収益が低いため保持できませんでした。

暗号VCのチェックは大きくなっていますが、数は減っています。そして、資金はもはやすべての輝くものに散布されていません。

取引は少なくなり、より大きな資金が少数の名前に投入され、勝者はすでに何か具体的なものを持っている傾向があります。

市場は、プロジェクトがまずユーザーと収益を示し、その後再評価されることを望んでいます。今年のすべてのランナーは、新しいサイクルの姿をより明確に示しています。

> $HYPE: PMFが堀となる。分散型パーマ volumeの70%を制御し、数十億ドルの取引量を行い、巨大な収益を生み出し、99%が$HYPE の供給を吸収するために流れる。

> $VVV: 300万のサインアップ、

原文表示前のサイクルでは、多くの人がフレームワークを更新しなかったために水没しました。

彼らは夢に満ちたロードマップを持つすべてのL1、L2、新しいLSDティッカーに入札しましたが、実用的なユースケースはなく、自分たちが早い段階にいると納得していました。

大きな資本は高速チェーンを気にしません。なぜならブロックスペースはどこにでもあるからです、ユーザーはそうではありません。$EIGEN でさえ、ピーク時に$12B TVLに到達したにもかかわらず、収益が低いため保持できませんでした。

暗号VCのチェックは大きくなっていますが、数は減っています。そして、資金はもはやすべての輝くものに散布されていません。

取引は少なくなり、より大きな資金が少数の名前に投入され、勝者はすでに何か具体的なものを持っている傾向があります。

市場は、プロジェクトがまずユーザーと収益を示し、その後再評価されることを望んでいます。今年のすべてのランナーは、新しいサイクルの姿をより明確に示しています。

> $HYPE: PMFが堀となる。分散型パーマ volumeの70%を制御し、数十億ドルの取引量を行い、巨大な収益を生み出し、99%が$HYPE の供給を吸収するために流れる。

> $VVV: 300万のサインアップ、

- 報酬

- いいね

- コメント

- リポスト

- 共有

Bitmineの$ETH 供給量の5%を制御する目標は、単純な買い圧力のおかげでほぼ達成されている。

BMNRはプレミアムで取引されており、株式を発行し、ETHを買い、ETHは上昇し、財務は拡大し、株式市場は再び発行の余地を与えた。

そのフライホイールは、株価が純資産価値(NAV)を上回っているときにのみ機能する。しかし、@fundstratは困難に直面している:

– BMNRは約1.0倍のmNAVにある

– 530万ETHを保有

– 約$10B 未実現損失

– コストベースは約3.8Kドルだが、スポット価格は約1.7Kドル

@BitMNRはBMNPを通じて約$274M 純資産を調達し、$350M の額面価値に対して9.5%の配当を支払っている。

紙の上では問題ない。なぜなら、ETHのスタックは実際に利回りを生んでいるからだ。

彼らは470万ETHをステーキングしており、ステーキング利回りは約3%で、システム全体が稼働し続ければ年間約2億3000万ドル以上を生み出す可能性がある。

これが戦略との最大の違いだ。Bitmineはおそらく優先配当を支払えるだろう。

しかし、株価がもはや大きなプレミアムで取引されなくなったときに、ETHのシェアあたりの成長を維持できるだろうか?

BMNRがNAVを下回ると、普通株の発行は希薄化をもたらす。

ETHの価値が下がり続けると、BMNRは弱体化し、

BMNRはプレミアムで取引されており、株式を発行し、ETHを買い、ETHは上昇し、財務は拡大し、株式市場は再び発行の余地を与えた。

そのフライホイールは、株価が純資産価値(NAV)を上回っているときにのみ機能する。しかし、@fundstratは困難に直面している:

– BMNRは約1.0倍のmNAVにある

– 530万ETHを保有

– 約$10B 未実現損失

– コストベースは約3.8Kドルだが、スポット価格は約1.7Kドル

@BitMNRはBMNPを通じて約$274M 純資産を調達し、$350M の額面価値に対して9.5%の配当を支払っている。

紙の上では問題ない。なぜなら、ETHのスタックは実際に利回りを生んでいるからだ。

彼らは470万ETHをステーキングしており、ステーキング利回りは約3%で、システム全体が稼働し続ければ年間約2億3000万ドル以上を生み出す可能性がある。

これが戦略との最大の違いだ。Bitmineはおそらく優先配当を支払えるだろう。

しかし、株価がもはや大きなプレミアムで取引されなくなったときに、ETHのシェアあたりの成長を維持できるだろうか?

BMNRがNAVを下回ると、普通株の発行は希薄化をもたらす。

ETHの価値が下がり続けると、BMNRは弱体化し、

ETH-1.47%

- 報酬

- 1

- コメント

- リポスト

- 共有